初期定着・テンプレ集

青色申告承認申請書の書き方サンプル|開業初年度に出す書類まとめ

最終更新: 2026年7月2日

「サロンの内装は決まった。予約サイトも作った。あとは開業日を待つだけ」——そう思っていたら、実は税務署に出す書類の期限がとっくに近づいていた、というのは開業準備でよくあるつまずきです。物件契約やメニュー作り、SNS集客の準備に気を取られているうちに、税務署への届出はつい後回しになりがちです。

特に「青色申告承認申請書」は、提出期限を過ぎると初年度から使えるはずだった控除が受けられなくなる可能性がある書類です。しかも開業届と同時に出す方が効率的なのに、別々の書類だと気づかず開業届だけ出して終わったつもりになっている方も少なくありません。

この記事では、一人サロン・自宅サロンのオーナーが開業時に押さえておきたい書類を次の観点で整理します。

- 入手先:税務署窓口・国税庁サイト・e-Taxのどこで手に入るか

- 書き方:青色申告承認申請書の記入欄を項目ごとに解説(記入例つき)

- 期限:原則ルールと月別の目安表

- 同時提出書類:開業初年度に一緒に出しておくべき書類一覧

なお本記事はあくまで書類の「書き方・手続きの流れ」をまとめた実務ガイドであり、どの控除区分を選ぶべきか、どの程度の節税効果が見込めるかといった個別の税務判断は、税理士など専門家への相談を前提としています。数値や期限の最終確認は必ず国税庁サイト・所轄税務署で行ってください。

開業したら出す書類の全体像(チェックリスト)

まず、個人サロンを開業する際に税務署へ提出する可能性がある主な書類を一覧化します。すべてが必須というわけではなく、事業の形態(専従者の有無・従業員の有無など)によって要否が変わります。

| 書類名 | 提出先 | 提出期限の目安 | 必須・任意 |

|---|---|---|---|

| 個人事業の開業・廃業等届出書(開業届) | 納税地の所轄税務署 | 事業開始日から1ヶ月以内 | 実務上は多くの人が提出(法令上の扱いは国税庁サイトで要確認) |

| 所得税の青色申告承認申請書 | 納税地の所轄税務署 | 原則、青色申告を受けたい年の3月15日まで(1/16以降に開業した場合は事業開始日から2ヶ月以内) | 青色申告の特典を受けたい場合は提出が必要 |

| 青色事業専従者給与に関する届出書 | 納税地の所轄税務署 | 専従者給与を必要経費にしたい年の3月15日まで(年の途中で専従者がいることとなった場合はその日から2ヶ月以内) | 家族に給与を払い経費算入したい場合のみ |

| 給与支払事務所等の開設届出書 | 納税地の所轄税務署 | 事務所開設の日から1ヶ月以内 | 従業員・専従者に給与を支払う場合 |

| 事業開始等申告書(個人事業税) | 都道府県税事務所 | 自治体により異なる(例:開業後10日〜1ヶ月程度) | 自治体により提出義務・様式が異なる |

期限欄はすべて目安であり、年をまたぐ開業や特例が絡むケースでは扱いが変わることがあります。提出前に必ず国税庁サイトまたは所轄税務署へ確認してください。

青色申告とは・白色申告との違い

青色申告は、一定の帳簿を備えて記帳することを条件に、税制上の優遇を受けられる制度です。対して白色申告は事前の承認申請が不要な反面、青色申告のような控除は基本的に受けられません。

| 比較項目 | 青色申告 | 白色申告 |

|---|---|---|

| 事前申請 | 必要(青色申告承認申請書) | 不要 |

| 主な控除 | 一定要件を満たすと控除の適用がある(区分により異なる) | 基本的になし |

| 赤字の繰越 | 一定期間繰り越せる制度がある | 原則なし |

| 帳簿 | 複式簿記または簡易簿記(区分により異なる) | 簡易な記帳 |

| 家族への給与 | 専従者給与の届出をすれば経費算入の余地がある | 扱いが異なる |

控除額別(10万円・55万円・65万円)の要件比較表

青色申告特別控除には複数の区分があり、それぞれ要件が異なるとされています。以下は一般的に言われている整理の目安であり、実際の適用可否・金額は税理士に確認してください。

| 控除区分の目安 | 帳簿の付け方の目安 | 主な追加要件の目安 |

|---|---|---|

| 10万円控除 | 簡易簿記 | 複式簿記の要件を満たさない場合など |

| 55万円控除 | 複式簿記 | 貸借対照表・損益計算書の添付など |

| 65万円控除 | 複式簿記 | 55万円控除の要件に加え、e-Taxによる電子申告または電子帳簿保存など |

この記事では要件の「型」を紹介するにとどめ、具体的な節税シミュレーションは行いません。ご自身の売上規模・経費構造によって有利な選択は変わるため、必ず税理士など専門家に相談のうえ判断してください。

〔出典: 国税庁 https://www.nta.go.jp/ (参照2026-06-29)〕

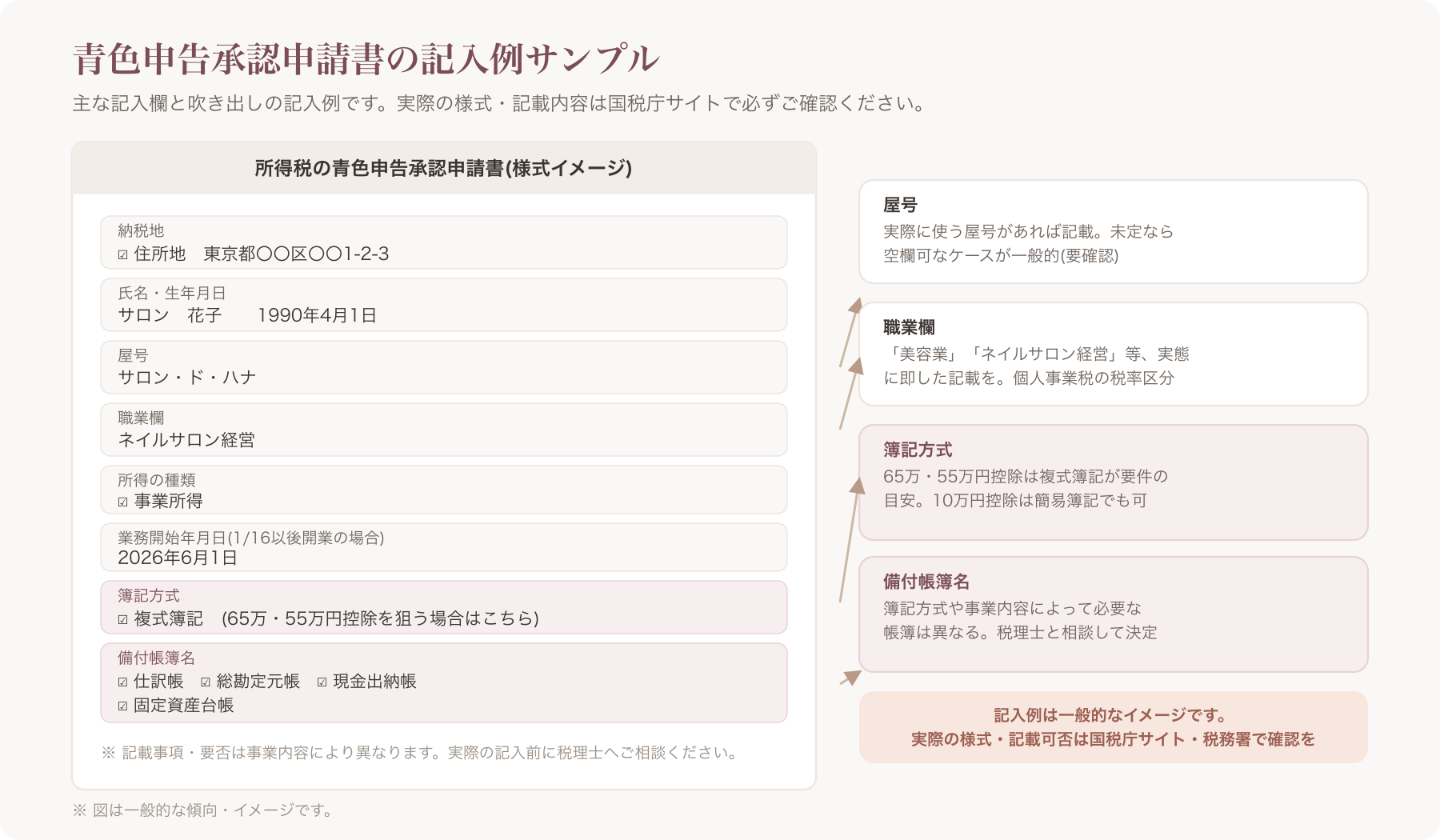

青色申告承認申請書の書き方【記入例サンプル】

青色申告承認申請書は、国税庁サイトからPDFをダウンロードするか、税務署の窓口でも入手できます。ここでは主な記入欄を順に見ていきます。

記入欄ごとの解説

-

納税地 自宅サロンの場合は自宅住所を記載するのが基本です。事業所と住所が同じ場合は「住所地」を選び、事業所を別途借りている場合は「事業所」を選ぶ欄が用意されています(様式は国税庁サイトで要確認)。

-

氏名・生年月日・個人番号(マイナンバー) 本人確認書類と一致する内容を記載します。

-

屋号 「〇〇ネイルサロン」「サロン・ド・〇〇」のように、実際に使っている屋号があれば記載します。屋号がまだ決まっていない場合は空欄でも提出できるケースが一般的とされていますが、詳細は税務署へ確認してください。

-

職業欄 「美容業」「ネイルサロン経営」「まつげエクステサロン経営」「エステティシャン(施術業)」「リラクゼーション業」など、実態に即した職業名を記載します。職業欄の記載内容によって個人事業税の税率区分が変わる可能性があるとされているため、不明な点は都道府県税事務所や税理士に確認するとよいでしょう。

-

所得の種類 サロン経営の場合は「事業所得」にチェックするのが一般的です。

-

いままでに青色申告承認の取消しを受けたことの有無 該当する場合はその旨を記載します。

-

本年1月16日以後新たに業務を開始した場合、その開始した年月日 開業日を記載します。この日付が後述する提出期限の起算点になります。

-

簿記方式 「複式簿記」「簡易簿記」などから選択します。65万円・55万円控除を狙う場合は複式簿記を選ぶ必要があるとされています。

-

備付帳簿名 仕訳帳・総勘定元帳・現金出納帳・売掛帳・買掛帳・固定資産台帳など、実際に備え付ける帳簿名にチェックを入れます。どの帳簿が必要かは簿記方式や事業内容によって異なるため、税理士に相談しながら決めるのが安全です。

自宅サロンの「納税地」と特定商取引法の住所表示の関係

自宅サロンの場合、税務書類上の納税地は基本的に自宅住所を記載することになります。一方で、ホームページやSNSでサロンを紹介する際には、特定商取引法上の表示義務との関係で「住所をどこまで公開するか」という別の論点があります。

一般的には、特定商取引法に基づく表示では正確な住所の記載が求められるとされていますが、防犯上の配慮から「予約確定後に個別に住所を案内する」といった運用を行っている自宅サロンも見られます。ただし、この運用が特定商取引法上の表示義務との関係でどこまで許容されるかはケースにより判断が分かれるため、断定はできません。実際の運用にあたっては弁護士・行政書士など専門家に確認することを強くおすすめします。

なお、税務署に提出する青色申告承認申請書の納税地欄と、ホームページ等での特定商取引法表示は別の制度・別の目的の書類であり、片方を書いたからもう片方が不要になるわけではない点にも注意してください。

提出期限と入手・提出方法

原則ルール

青色申告承認申請書の提出期限は、一般的に次のように整理されるとされています。

- その年の1月1日〜1月15日に開業した場合:その年の3月15日まで

- その年の1月16日以後に開業した場合:事業開始日から2ヶ月以内

この原則は年によって曜日の関係などで細かな調整が入る場合があるため、必ず国税庁サイトまたは所轄税務署で最新情報を確認してください。

提出期限の目安表(開業月別)

以下はあくまで一般的な目安であり、実際の期限は年・個別事情により異なります。

| 開業月の目安 | 提出期限の目安 |

|---|---|

| 1月1日〜1月15日開業 | その年の3月15日ごろまで |

| 2月開業 | 開業日から2ヶ月以内(4月ごろまで) |

| 6月開業 | 開業日から2ヶ月以内(8月ごろまで) |

| 10月開業 | 開業日から2ヶ月以内(12月ごろまで) |

| 12月開業 | 開業日から2ヶ月以内(翌年2月ごろまで) |

このカレンダーは概算です。実際の日付計算(土日祝の扱いを含む)は必ず国税庁サイトの最新情報・所轄税務署で確認してください。

入手先

- 税務署の窓口(用紙を直接もらう)

- 国税庁サイトからPDFをダウンロードして印刷

- e-Taxの利用者ソフト・国税庁の作成コーナーで作成

〔出典: 国税庁 https://www.nta.go.jp/ (参照2026-06-29)〕

提出方法3パターンのメリット・デメリット

| 提出方法 | メリット | デメリット |

|---|---|---|

| 税務署窓口へ持参 | その場で記入不備の相談ができる | 営業時間内に行く必要がある/待ち時間が発生しうる |

| 郵送 | 窓口に行かなくてよい | 控えが必要な場合は返信用封筒の同封が必要とされる/到達に日数がかかる |

| e-Tax(電子申告) | 24時間提出可能・控えの管理がしやすい | 事前準備(マイナンバーカード・ICカードリーダーまたは対応スマホなど)が必要 |

提出を忘れた・期限を過ぎた場合

提出期限を過ぎてしまった場合、その年については白色申告として扱われる可能性があるとされています。ただし翌年分から青色申告を目指して改めて申請することは可能とされているため、気づいた時点で早めに税務署または税理士に相談することをおすすめします。「今年はもう間に合わない」と諦めて放置せず、来年分の申請だけは忘れないようにする、という考え方が実務上は現実的です。

開業初年度にあわせて出すべき書類まとめ

青色申告承認申請書と同時、またはタイミングを合わせて検討したい書類は次のとおりです。

青色事業専従者給与に関する届出書

家族(配偶者や親族)にサロンの仕事を手伝ってもらい、給与を支払って必要経費にしたい場合に提出する書類です。届出書に記載した金額の範囲内でしか経費算入が認められないとされる点や、専従者の要件(事業に専ら従事しているかどうかなど)には細かい条件があるとされているため、家族を専従者にするかどうかは税理士に相談してから決めるのが安全です。

棚卸資産の評価方法・減価償却資産の償却方法の届出書(任意)

ネイル用品や化粧品などの棚卸資産、内装・設備などの減価償却資産について、評価方法・償却方法を届け出ることができる書類です。届出をしない場合は法定の方法が自動的に適用されるとされていますが、事業内容によっては届出をした方が有利になる場合もあるため、必要に応じて税理士に相談してください。

都道府県税事務所への事業開始等申告書

個人事業税に関連して、都道府県税事務所へ事業開始等申告書の提出を求められる場合があります。様式・提出期限・提出義務の有無は自治体によって異なるとされているため、開業地を所轄する都道府県税事務所の窓口へ直接確認することをおすすめします。

保健所への美容所・施術所開設届等は「別の手続き」

美容室であれば美容所開設届、施術内容によっては施術所に関する届出など、保健所への届出が必要になる場合があります。これらは税務署への届出とはまったく別の制度・別の窓口の手続きです。「税務署に書類を出したから保健所の手続きも済んでいる」と誤解しないよう注意してください。保健所関連の届出の要否・様式・期限は自治体ごとに運用が異なるため、所轄の保健所へ個別に確認することをおすすめします。

書類提出後、記帳・顧客管理の土台をどう作るか

青色申告の記帳作業は、日々の来店記録・売上・顧客情報がどれだけ整理されているかによって、月々の負担が大きく変わってきます。「誰がいつ来店して、何のメニューをいくらで受けたか」が後から一覧で追える状態になっていれば、確定申告期の記帳やレシート整理もスムーズになりやすいというのは、多くの一人サロンオーナーが実感するところです。

こうした日々のデータ整理の土台として、VANNAの顧客台帳機能(全プランで利用可能)を活用する方法もあります。来店履歴やメニュー内容、簡単な会計メモなどを顧客ごとに記録できるため、「いつ・誰が・何を」という記帳の基礎情報を日常業務の延長で残しておくことができます。

ただし、はっきりさせておきたいのは、VANNAは税務書類の作成機能や確定申告ソフトの代替ではないという点です。青色申告承認申請書の作成や確定申告書の作成、税額計算といった税務そのものの処理は、国税庁の作成コーナーやe-Tax、市販の会計・確定申告ソフト、あるいは税理士への依頼が前提になります。VANNAはあくまで日々の予約・来店・顧客データを整理するための土台であり、それを記帳や確定申告にどう活かすかは、税理士など専門家と相談しながら進めることをおすすめします。

VANNAの機能詳細・料金プランは変更される可能性があるため、最新情報は公式サイトでご確認ください。

よくある質問(FAQ)

Q1. 青色申告承認申請書の提出期限はいつまでですか?

原則として、青色申告を受けたい年の3月15日まで(その年の1月16日以後に開業した場合は事業開始日から2ヶ月以内)とされています。正確な期限は年や個別事情によって変わる可能性があるため、必ず国税庁サイトまたは所轄税務署で確認してください。

Q2. 出し忘れた場合はどうなりますか?

期限を過ぎてしまった場合、その年は白色申告として扱われる可能性があるとされています。ただし翌年分から改めて青色申告承認申請書を提出することは可能とされているため、気づいた時点で早めに税務署または税理士に相談することをおすすめします。

Q3. 自宅サロンの場合、住所はそのまま書いて大丈夫ですか?

税務署に提出する青色申告承認申請書の納税地欄には、基本的に自宅住所を記載することになります。一方でホームページ等での特定商取引法上の住所表示については、防犯上の配慮から「予約確定後に案内する」といった運用を取るサロンもありますが、この扱いが認められるかはケースによって判断が分かれるため、弁護士・行政書士など専門家に確認することをおすすめします。

Q4. 家族に手伝ってもらう場合、専従者給与の届出は必要ですか?

家族への給与を必要経費に算入したい場合は、青色事業専従者給与に関する届出書の提出が必要とされています。届出をしない場合や専従者の要件を満たさない場合は経費算入が認められないことがあるとされているため、家族に手伝ってもらう予定がある方は早めに税理士に相談することをおすすめします。

Q5. 税理士に頼まず自分で提出してもよいですか?

書類の提出自体は本人が行うことも可能とされています。ただし、どの控除区分を選ぶべきか、帳簿をどう付けるべきかといった判断は事業内容によって最適解が異なるため、特に開業初年度は一度税理士に相談してから提出する方が、後々の記帳・申告の手間を減らせる場合があります。

開業手続きが一段落したら、次は集客・予約管理の仕組み化に取りかかるタイミングです。開業準備全体の流れやチェックリストは、以下の記事もあわせてご覧ください。

本記事の内容は記事作成時点の一般的な情報を整理したものであり、税制・様式・提出期限は変更される可能性があります。実際の手続きにあたっては、必ず国税庁サイト・所轄税務署・都道府県税事務所・税理士等の専門家に最新情報をご確認ください。

関連記事