資金・融資・補助金

信用保証協会の制度融資・自治体の創業助成金とは?サロン開業で使える組み合わせの考え方

最終更新: 2026年7月2日

美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体などの開業準備を進めていると、「制度融資」「信用保証協会」「創業助成金」「日本政策金融公庫」といった似たような言葉が次々と出てきて、何がどう違うのか整理できないまま時間だけが過ぎてしまう、という声をよく耳にします。

これらはすべて「公的な資金調達の仕組み」という点では共通していますが、返済の要否・審査の主体・申請できるタイミングはそれぞれ大きく異なります。違いを理解しないまま窓口に相談すると、本来使えたはずの制度を見落としたり、逆に条件に合わない制度に時間を費やしてしまったりすることになりかねません。

この記事では、制度融資と創業助成金の基本的な違いから、サロン開業者が実際に検討できる公的資金調達の全体像、申込みから融資実行までの流れ、そして「組み合わせ」の考え方までを、できるだけ実務的に整理します。最終的なゴールは、あなたが自分の開業計画に対して「どの制度をどう組み合わせて検討すればよいか」を自分の言葉で説明できる状態になることです。

なお、制度の詳細(金利・限度額・公募時期・保証料率など)は自治体や年度によって変動するため、本記事はあくまで「考え方の整理」を目的としています。具体的な数値・条件は必ず信用保証協会・自治体窓口・金融機関の最新情報で確認してください。

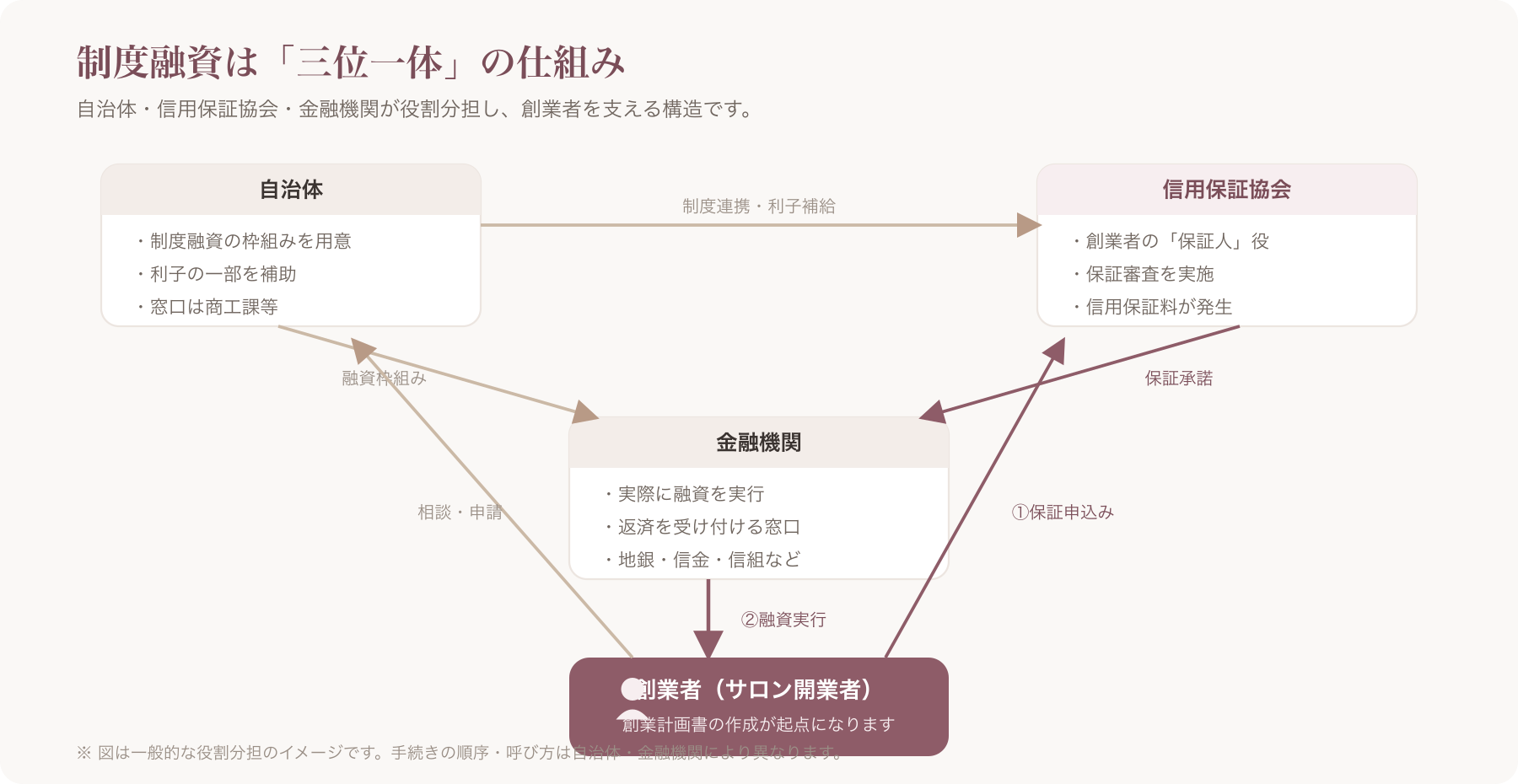

1. 制度融資とは何か—信用保証協会・自治体・金融機関の三者関係

「制度融資」とは、一般的に自治体・信用保証協会・金融機関(銀行や信用金庫など)の3者が連携して、中小企業者や創業者向けに実施している融資制度の総称です。3者の役割は次のように分担されています。

- 自治体:融資制度の枠組みを用意し、多くの場合は利子の一部を補助(利子補給)します。窓口は商工課・産業振興課などの名称であることが一般的です。

- 信用保証協会:創業者や中小企業者が金融機関から融資を受ける際に「保証人」の役割を担う公的機関です。創業者は事業実績が乏しく金融機関単独では融資判断がしにくいため、信用保証協会が保証をつけることで融資を受けやすくする仕組みです。この保証に対して「信用保証料」という費用が発生します。

- 金融機関:実際に融資を実行し、返済を受け付ける窓口です。地方銀行・信用金庫・信用組合などが中心です。

つまり「自治体の制度」を使って「信用保証協会の保証」をつけ、「金融機関」から融資を受ける、という三位一体の仕組みが制度融資です。この構造ゆえに、相談窓口も自治体・保証協会・金融機関のいずれからも入口になり得ますが、最終的な審査は保証協会と金融機関の双方で行われる点は覚えておく必要があります。

日本政策金融公庫の融資との違い

制度融資としばしば比較されるのが、日本政策金融公庫(通称「公庫」)の新規開業資金などの融資です。公庫は政府系の金融機関そのものであり、信用保証協会を介さずに公庫が直接審査・融資を行う点が制度融資との大きな違いです。

サロン開業の相談では「公庫と保証協会、どちらに行けばよいか」という質問が多く出ますが、どちらか一方しか使えないわけではなく、それぞれ別のルートとして並行して検討することが可能な場合があります。ただし審査基準・必要書類・担当窓口は別物であるため、両方を同時に進める場合はスケジュール管理が煩雑になりやすい点に注意してください。

2. 自治体の創業助成金・補助金は何が違うのか

制度融資と混同されやすいのが、自治体が実施する「創業助成金」「創業補助金」です。名称に「助成」「補助」とついていても中身は自治体ごとに異なりますが、融資との根本的な違いは次の2点です。

- 返済の要否:融資は借入であり元金の返済が必要です。一方、助成金・補助金は原則として返済不要とされていますが、これは「もらえることが確定している」という意味ではありません。交付決定の取消や返還を求められるケースもあるため、募集要項を必ず確認してください。

- 支給のタイミング:助成金・補助金の多くは「先に経費を支出し、その後に実績報告をして初めて助成金が振り込まれる」という後払い(精算払い)方式が基本です。つまり開業時点でまとまった現金を先に用意しておく必要がある、という点が融資と大きく異なります。

公募期間・予算上限がある点に注意

自治体の創業助成金・補助金は、融資のように通年で申し込めるとは限りません。多くの制度で公募期間(年に1回、または年数回)が定められており、予算の上限に達し次第、募集が終了することもあります。また申請すれば必ず採択されるわけではなく、審査によって採択率が変動する制度も存在します。

「開業のタイミング」と「公募のタイミング」が合わないと、そもそも申請機会自体が発生しないこともあるため、開業予定日から逆算して早めに自治体のホームページや商工課の窓口で公募スケジュールを確認しておくことをおすすめします。

代表的な助成金・補助金の類型例

自治体によって制度の名称・対象・補助率は大きく異なりますが、サロン業種でもよく話題に上がる類型としては以下のようなものがあります。あくまで一般的な傾向であり、すべての自治体に存在するわけではありません。

- 創業に伴う店舗の家賃の一部を一定期間補助する制度

- 内装・設備投資費用の一部を補助する制度

- 専門家によるコンサルティング費用を補助する制度

- 創業支援セミナー受講を条件とした創業助成金

いずれも「自分の開業予定地の自治体に、今年度どのような制度があるか」を個別に確認することが前提になります。

3. サロン開業者が使える公的資金調達の全体像(比較表)

ここまでの内容を踏まえ、サロン開業者が検討し得る公的資金調達を3つのカテゴリに整理して比較します。数値はすべて制度・年度・自治体によって異なるため目安として捉えてください。

| 比較軸 | ①制度融資 | ②日本政策金融公庫の新規開業資金等 | ③自治体の創業助成金・補助金 |

|---|---|---|---|

| 返済要否 | 必要(借入) | 必要(借入) | 原則不要(ただし後払い精算・返還条件あり) |

| 審査主体 | 信用保証協会+金融機関 | 日本政策金融公庫 | 自治体(外部審査機関委託の場合もあり) |

| 審査期間の目安 | 数週間〜2ヶ月程度 | 数週間程度 | 公募〜採択発表まで1〜3ヶ月程度 |

| 保証人・担保 | 信用保証協会の保証を利用(別途連帯保証を求められる場合あり) | 制度により無担保・無保証人枠あり | 該当なし(交付決定後の実績報告義務あり) |

| 対象開業形態 | 自宅サロン・テナント開業とも対象になり得る | 同上 | 自治体・制度により異なる(自宅開業を対象外とする場合もあり) |

| 申請できる時期 | 創業前・創業後いずれも制度によって異なる | 創業前(創業計画があれば可)・創業後 | 多くは「交付決定前に契約・発注をしていないこと」が条件になる場合が多い |

※ 特定の金融機関名・保証会社名を挙げての比較ではなく、あくまで制度カテゴリとしての一般的な傾向整理です。個別の金融機関・自治体によって条件は異なります。

この表からもわかる通り、助成金・補助金は「先に動いてしまうと対象外になる」制度が多い点が最大の注意点です。内装工事の契約や機材の発注を、交付決定前に済ませてしまうと、それだけで対象外になるケースがあるため、開業スケジュールを立てる前に必ず制度の要件を確認してください。

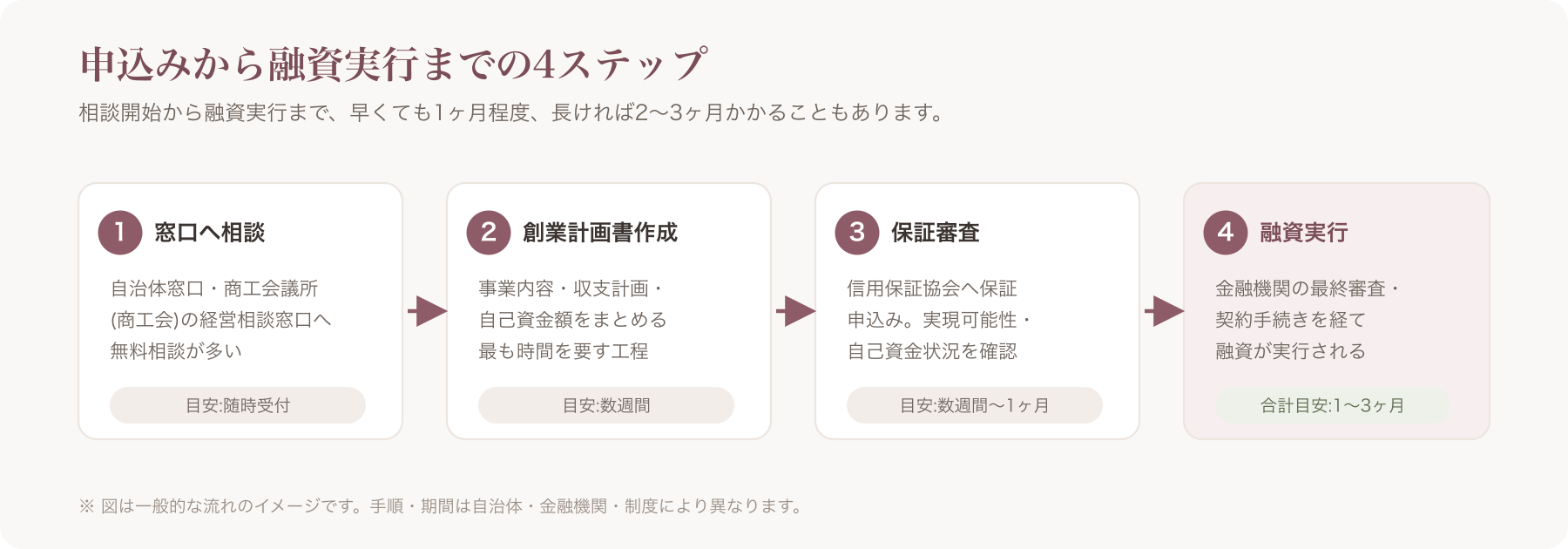

4. 制度融資の申込みから融資実行までの流れ

制度融資は一般的に次のようなステップで進みます。自治体・金融機関によって手順の呼び方や順序は多少異なりますが、大枠は共通しています。

- 自治体窓口・商工会議所(商工会)への相談 まずは開業予定地の自治体窓口、または商工会議所・商工会の経営相談窓口に相談します。多くの地域で創業者向けの無料相談を実施しています。

- 創業計画書の作成 事業内容・開業予定地・必要資金・収支計画・自己資金額などをまとめた創業計画書を作成します。このステップが最も時間を要し、内容の精度が審査結果を左右する重要な工程です。

- 信用保証協会への保証申込み・審査 金融機関経由、または保証協会へ直接、保証の申込みを行います。創業計画書・事業の実現可能性・自己資金の状況などが確認されます。

- 金融機関の審査・融資実行 保証協会の保証が承諾されると、金融機関側で最終的な融資判断が行われ、契約手続きを経て融資が実行されます。

期間の目安

相談開始から融資実行までは、早くても1ヶ月程度、書類の修正や追加資料の提出が発生した場合は2〜3ヶ月程度かかることも珍しくありません。物件の契約・内装工事・開業日はこの審査期間を見込んだ上で逆算してスケジューリングすることを強くおすすめします。特にテナント契約は「融資が確定してから契約したい」オーナー側の希望と、「契約が決まらないと審査が進めにくい」金融機関側の事情がかみ合わないことがあるため、早い段階で担当者に相談し、進め方をすり合わせておくとスムーズです。

5. 制度融資・公庫融資・創業助成金は組み合わせられるか

「制度融資と公庫融資は同時に使えるのか」「助成金をもらいながら融資も受けられるのか」という質問は非常に多く寄せられます。結論から言うと、制度ごとに併用の可否・条件が異なるため、必ず個別に確認する必要があります。一般的な傾向として、以下のような考え方が参考になります。

- 制度融資と公庫融資は、審査主体が異なるため理論上は並行して申込みが可能な場合がありますが、両方から借入をする場合は返済負担が二重になる点、また双方の担当者に他方の申込み状況を伝える必要がある場合がある点に留意してください。

- 助成金・補助金は、同一の経費に対して複数の制度から重複して受給すること(いわゆる二重取り)が禁止されている場合が一般的です。融資で調達した資金を助成対象経費に充てること自体は問題にならない制度が多いですが、これも制度ごとの確認が必須です。

資金構成シミュレーション例(あくまで一例)

考え方を掴むために、開業資金500万円を想定した資金構成の一例を示します。これは架空のシミュレーションであり、実際に採択・融資を保証するものではありません。

パターンA:テナント型の美容室を想定

- 自己資金:150万円

- 制度融資(信用保証協会の保証付き):300万円

- 自治体の創業助成金(内装費補助・採択された場合):50万円

- 合計:500万円

パターンB:自宅サロン型のネイル・まつげサロンを想定

- 自己資金:100万円

- 日本政策金融公庫の新規開業資金:150万円

- 合計:250万円(自宅サロンのため内装・什器費用を抑えた想定)

いずれのパターンも、自己資金の割合・融資額・助成金の採択有無によって大きく変動します。特に助成金は「採択されるかどうか」「いつ入金されるか」が不確実であるため、助成金をあてにした資金計画は避け、助成金なしでも事業が成立する資金計画を基本としたうえで、助成金を「上振れ」として捉える考え方が安全です。

助成金は「後払い精算」が基本—つなぎ資金の考え方

前述の通り、助成金・補助金の多くは経費を立て替えた後に実績報告を行い、初めて入金される仕組みです。この立て替え期間中の資金繰りを圧迫しないよう、制度融資や公庫融資を「つなぎ資金」として活用する考え方も一般的です。つなぎ融資に対応しているかどうかは金融機関・制度によって異なるため、事前に相談窓口で確認してください。

助成金は課税対象になりうる点への留意

助成金・補助金は「返済不要」であっても、税務上は原則として収入(益金・雑収入等)として扱われ、課税対象になり得ます。資金計画を立てる際に「助成金の額面をそのまま使える金額」と考えてしまうと、翌年度の納税資金が不足する事態になりかねません。助成金の税務上の取り扱いについては、必ず税理士に確認することをおすすめします。

6. 業種・開業形態別に気をつけたいポイント

美容師免許の要否

サロン業態によって、国家資格である美容師免許の要否が異なります。美容室(パーマ・カット・カラーなど)は美容師法上、美容師免許が必要な業務が中心です。一方でネイルサロンは美容師免許を必要としない業態が一般的ですが、まつげエクステンション(まつ毛エクステ)の施術は美容師法上、美容師免許が必要な業務とされています。エステ・リラクゼーション・整体についても、施術内容によって美容師法・あん摩マッサージ指圧師等に関する法律(あはき法)などの適用有無が変わるため、開業前に必ず所轄の保健所・行政窓口、または弁護士・行政書士に確認してください。

融資審査の場面でも、必要な資格を保有していない状態で該当業務を行う計画になっていると、事業計画そのものの適法性に疑義が生じ、審査に影響する可能性があります。創業計画書を作成する前に、自分の想定する施術メニューがどの資格を必要とするか、整理しておきましょう。

自宅サロン開業時の物件確認

自宅の一部を店舗として改装してサロンを開業する場合、融資審査においても「その物件で事業を行うことが可能か」という点が確認されることがあります。用途地域によっては店舗利用や増改築に制限がある場合があり、また賃貸物件の場合は貸主の事業利用承諾が必要です。用途地域・建築基準法上の取り扱いは、開業予定地の自治体の建築指導課などの窓口で個別に確認することをおすすめします。

自宅サロンの特定商取引法上の住所表示との整合性

自宅サロンを予約制で運営する場合、特定商取引法に基づく表示義務との関係で「住所をどこまで公開するか」という論点がしばしば話題になります。一般的には事業者の住所を表示することが原則とされますが、防犯・プライバシーへの配慮から「予約確定後にお客様へ個別に住所を案内する」という運用を採用しているサロンも見られます。この運用が個々のケースで法令上どこまで許容されるかは事業形態・取引態様によって解釈が分かれ得るため、断定はできません。必ず弁護士・行政書士、または消費者庁・所轄の窓口に個別に確認してください。融資の審査書類においても事業所住所の記載が必要になるため、住所表示の方針は開業準備の初期段階で決めておくと後の手続きがスムーズです。

7. 申込み前に準備すべきものチェックリスト

制度融資・公庫融資・創業助成金のいずれに申し込む場合でも、共通して準備しておきたい書類・情報を整理しました。実際に必要な書類は制度ごとに異なるため、あくまで準備の目安としてご活用ください。

- 創業計画書(事業内容・強み・ターゲット顧客・売上根拠を具体的に記載)

- 収支計画・資金繰り表(開業後最低1〜2年分の見込み)

- 開業資金の総額と内訳(物件取得費・内装費・什器備品費・広告費・運転資金など)

- 自己資金の証憑(通帳のコピーなど、資金の出どころが確認できるもの)

- 見積書(内装工事・什器・機材など、金額の大きい支出項目)

- 開業届(税務署提出用の控え、または提出予定の写し)

- 物件の賃貸借契約書、または内諾を確認できる書類

- 該当業種の資格証明書の写し(美容師免許など、必要な場合)

- 本人確認書類・印鑑証明書等

- 職務経歴・実務経験がわかる資料(サロン勤務歴など、事業の実現可能性を示す材料)

よくある差し戻し・指摘理由

審査担当者からよく指摘される点として、以下のような傾向が一般的に語られています。

- 自己資金の出どころが不明瞭(直前にまとまった金額が急に入金されているなど)

- 収支計画の売上根拠が「希望的観測」にとどまり、客単価・稼働率・想定客数の積算根拠が薄い

- 開業予定地の物件がまだ確定しておらず、家賃・敷金等の金額が確定していない

- 自己資金の割合が極端に低く、事業への本気度が伝わりにくい

いずれも「具体的な数字の裏付け」を示せるかどうかが分かれ目になりやすい点です。創業計画書は一度で完成させようとせず、商工会議所や自治体の創業相談窓口で添削を受けながら精度を上げていくことをおすすめします。

8. 開業後の資金繰りと相談先

資金調達の相談先は、目的によって使い分けると効率的です。

- 信用保証協会・金融機関:制度融資の保証・融資に関する具体的な相談

- 商工会議所・商工会:創業計画書の作成支援、経営全般の相談(会員でなくても利用できる相談窓口がある場合があります)

- よろず支援拠点:国が設置する経営相談の窓口で、資金調達に限らず幅広い経営課題を無料で相談できる場合があります

- 税理士:資金計画の税務上の妥当性、助成金の税務処理、開業後の記帳・申告

- 行政書士:許認可が必要な業種の手続き、契約書類の整備

これらの窓口はいずれも、開業準備段階の「資金をどう用意するか」という相談に強みがあります。一方で、資金調達が完了し実際にサロンの営業が始まった後は、視点を「開業準備フェーズ」から「開業後の運営フェーズ」に切り替える必要があります。融資や助成金によって初期投資を賄えたとしても、毎月の固定費(家賃・人件費・システム利用料など)を継続的に賄えるだけの収益基盤を作れなければ、返済や事業継続そのものが難しくなるためです。この観点から、開業後の固定費を抑える選択肢の一つとして、VANNAのようなオールインワン型のSaaSを初期費用0円・無料トライアルから試し、必要な機能だけを段階的に使っていくという考え方も存在します。ただし、どのツールを選ぶかは本記事の主題ではなく、あくまで資金調達とは別軸で検討すべき事項です。

よくある質問(FAQ)

Q. 制度融資は個人事業主でも申し込めますか?

多くの制度融資は法人・個人事業主のどちらも対象としていますが、制度によって対象要件が異なる場合があります。個人事業主として開業予定の方は、申込み前に必ず対象要件を自治体・金融機関に確認してください。

Q. 保証料はどれくらいかかりますか?

信用保証協会の保証料は、融資額・保証期間・利用する保証制度・信用状況等に応じて料率が変動する仕組みが一般的です。具体的な料率・金額は自治体・保証協会・制度によって異なるため、あくまで目安として捉え、申込み時に必ず見積りを確認してください。

Q. 助成金と融資、どちらを先に検討すべきですか?

一般的には、事業の実現可能性・資金繰りの安定性を優先する観点から、まず融資(制度融資・公庫融資)で必要資金の確保を検討し、助成金・補助金は「採択されれば上乗せできる」位置づけで並行して情報収集する進め方が実務上よく見られます。ただし助成金には「交付決定前の契約・発注は対象外」という制約が多いため、助成金の申請を検討している場合は、内装工事や機材発注のスケジュールを助成金の公募スケジュールに合わせて調整する必要があります。

Q. 開業前(未創業)でも申し込めますか?

制度融資・公庫融資には、創業前(創業予定者)を対象とした枠が用意されている場合が多くあります。一方、自治体の創業助成金は「創業前であること」「交付決定前に契約・発注をしていないこと」が要件になっている場合が一般的です。募集要項の対象時期を必ず確認してください。

Q. 審査に落ちたらどうすればよいですか?

審査結果の詳細な理由が開示されない場合もありますが、多くのケースでは自己資金の状況や収支計画の精度に改善余地があることが一般的です。商工会議所やよろず支援拠点などで創業計画書の見直しを相談し、時間を置いて再申請を検討する、あるいは別の制度(公庫・他の自治体制度など)を検討するという選択肢もあります。落ちた理由を担当者に確認できる範囲で聞いておくと、次の申請に活かしやすくなります。

Q. 自宅サロンでも制度融資は使えますか?

自宅サロンであることを理由に一律で対象外になるわけではありませんが、物件の用途地域・改装内容・貸主の承諾状況などが確認される場合があります。また助成金の一部には自宅開業を対象外とする制度もあるため、個別に確認が必要です。自宅の一部を店舗として使う場合の法令上の留意点は、建築指導課や弁護士・行政書士など専門家に相談することをおすすめします。

本記事の内容は一般的な情報提供を目的としたものであり、特定の制度の利用を保証するものではありません。制度の詳細・最新の公募状況・審査基準は、必ず開業予定地の自治体、信用保証協会、日本政策金融公庫、金融機関の公式情報でご確認ください。

関連記事