資金・融資・補助金

開業直後のキャッシュフロー管理|入金サイクルと支払サイクルのズレにどう備えるか

最終更新: 2026年7月2日

サロンを開業した直後にもっとも多い相談のひとつが、「売上は立っているはずなのに、なぜか手元にお金がない」というものです。結論から言うと、これは経営が下手だからではなく、入金のタイミングと支払のタイミングにズレがあるという、開業直後特有の構造的な問題であることがほとんどです。カード決済やQRコード決済は売上計上と現金化のあいだに数日〜1か月近いタイムラグが生じますが、家賃や仕入れの支払いはそのタイムラグを待ってくれません。この記事では、なぜこのズレが起きるのかという原理から、実際の数字を使ったシミュレーション、資金繰り表の作り方、デポジット・事前決済を導入する際に踏まえておくべき法的な論点まで、開業直後の6か月間を乗り切るために必要な実務知識を網羅的にまとめます。

1. なぜ開業直後にキャッシュフローが崩れやすいのか

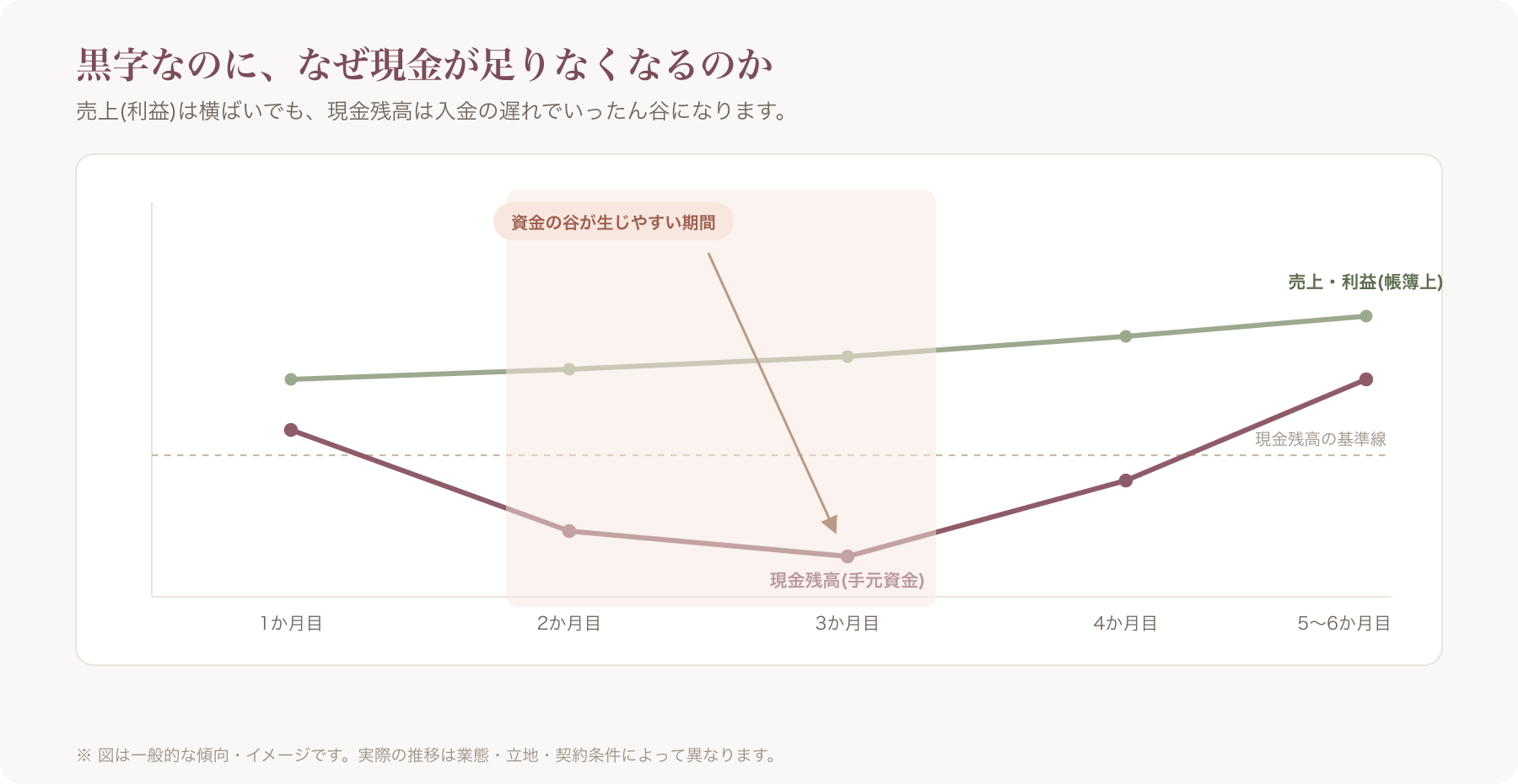

「黒字倒産」という言葉の意味

会計上の利益(売上 − 経費)がプラスであっても、手元の現金が足りずに事業継続が困難になる状態は一般に「黒字倒産」と呼ばれます。飲食・美容などの現金商売に近い業態でも、キャッシュレス決済比率が上がった現在では、この黒字倒産的な状況(利益は出ているのに現金が足りない)は珍しくないと言われています。売上そのものは伸びていても、入金が翌月・翌々月にずれ込む一方で、家賃・水道光熱費・仕入れといった支払いは待ってくれないため、帳簿上の数字と手元資金の動きが一致しないことが原因です。

開業直後に構造的にズレが生じやすい理由

開業直後のキャッシュフローが崩れやすいのには、次のような構造的な理由があります。

- 固定費は開業前・開業直後から先払いになる:内装工事費、什器・機材の購入、テナントの敷金・礼金、施術用品の初期仕入れなどは、売上が立つ前にまとまった金額が出ていきます。

- 売上は後から、しかも分散して入ってくる:客数が安定するまでの立ち上がり期間は一般的に数か月かかるとされ、その間の売上自体が少ないうえに、カード・QR決済分は入金がさらに後ろ倒しになります。

- 毎月の支払リズムと入金リズムが一致しない:家賃は「毎月末までに翌月分を支払う」、カード決済の入金は「利用月の翌々月に着金」など、支払サイクルと入金サイクルの締め日・支払日が別々に動くため、月をまたぐほどズレが蓄積していきます。

つまり、開業直後は「客数が少ない」ことに加えて「入金が遅れる」ことが重なる、いわば二重苦の状態にあります。この二つを分けて管理できるかどうかが、資金ショートを防げるかどうかの分かれ目になります。

2. 決済手段別・入金サイクル早見表

キャッシュフローを管理する第一歩は、自店で使っている決済手段ごとに「いつ入金されるか」「手数料は誰が負担するか」を正確に把握することです。決済手段によって入金サイクルは大きく異なります。

| 決済手段 | 入金までの目安 | 手数料負担 | 備考 |

|---|---|---|---|

| 現金 | 即時 | なし | 会計時にその場で現金化される |

| クレジットカード | 利用から数営業日〜1か月程度 | 店舗負担が一般的 | 決済代行会社・契約プランにより着金サイクルが異なる |

| QRコード決済 | 翌営業日〜月1回程度 | 店舗負担が一般的 | サービスごとに入金サイクル・最低入金額の設定が異なる |

| 事前決済・デポジット | 予約確定時点で決済を確定 | 決済手段に準ずる | 来店前に代金の一部または全部を確定できるため、入金タイミングを前倒しできる |

クレジットカードやQRコード決済の入金サイクルは、契約している決済代行会社やプランによって「翌日入金」から「月1〜2回のまとめ入金」まで幅があります。開業時に決済手段を選ぶ際は、手数料率だけでなく入金サイクルも必ず確認しておく必要があります。

VANNAの事前決済・デポジット機能について

こうした「入金が後回しになる」構造に対して、予約時点で決済を確定させることで入金タイミングを前倒しできる、という設計の機能もあります。VANNAのMaxプラン以上ではStripeと接続した事前決済・デポジット機能を利用でき、予約確定時に代金の一部または全部の決済を先に済ませておくことが可能です。この場合、売上は店舗名義のStripeアカウントへ直接入金される仕組みで、VANNA自体が代金を預かったり仲介手数料を取ったりすることはありません。ただし、Stripe側の決済手数料は通常どおり店舗側の負担となります。入金を前倒しできる利便性と、決済手数料は別途かかるという負担は、必ずセットで理解しておく必要があります。最新の料金・仕様は必ず公式サイトでご確認ください〔出典: VANNA公式 https://at-vanna.com/features (参照2026-06-29)〕。

3. 支払サイクルの棚卸し

入金サイクルと同じくらい重要なのが、支払サイクルの全体像を洗い出すことです。多くのオーナーは「毎月出ていくお金」を漠然としか把握しておらず、年に数回しか発生しない支払いを見落として資金繰りを崩すケースが目立ちます。

固定費(毎月ほぼ一定額が出ていく)

| 項目 | 金額目安 | 支払日の目安 |

|---|---|---|

| 家賃・共益費 | 立地・広さにより変動 | 毎月末(翌月分前払いが一般的) |

| リース料(施術椅子・美容機器等) | 契約内容により変動 | 毎月一定日 |

| 水道光熱費 | 季節変動あり | 検針月の翌月 |

| 予約システム・会計ソフト等のサブスクツール | 各サービスの料金表による | 毎月一定日(クレジットカード引落が多い) |

| 通信費・サブスクサービス | サービスにより変動 | 毎月一定日 |

変動費(売上や仕入れ量に連動)

| 項目 | 金額目安 | 支払日の目安 |

|---|---|---|

| 薬剤・施術用品の仕入れ | 施術内容・客数により変動 | 仕入先の締め日・支払条件による |

| 決済手数料 | 決済額に対する一定率 | 決済代行会社の入金時に相殺されることが多い |

見落としがちな支払い

- 予定納税・確定申告に伴う納税:個人事業主の場合、前年の所得税額によっては翌年に予定納税が発生することがあります。

- 社会保険料・国民健康保険料:従業員を雇用する場合の社会保険料や、個人事業主自身の国民健康保険料は、開業初年度は前年所得を基準に算定されないケースもあり、思わぬタイミングで納付書が届くことがあります。

- 借入金の据置期間終了後の元金返済開始:創業融資などで据置期間(利息のみの支払いで済む期間)を設定していた場合、据置期間が終わると元金返済が上乗せされ、月々の返済額が急に増加します。

これらは毎月発生するものではないため、月次の資金繰り表だけを見ていると見落としがちです。年間カレンダーに落とし込み、いつ・いくら出ていく可能性があるかを事前に把握しておくことが重要です。

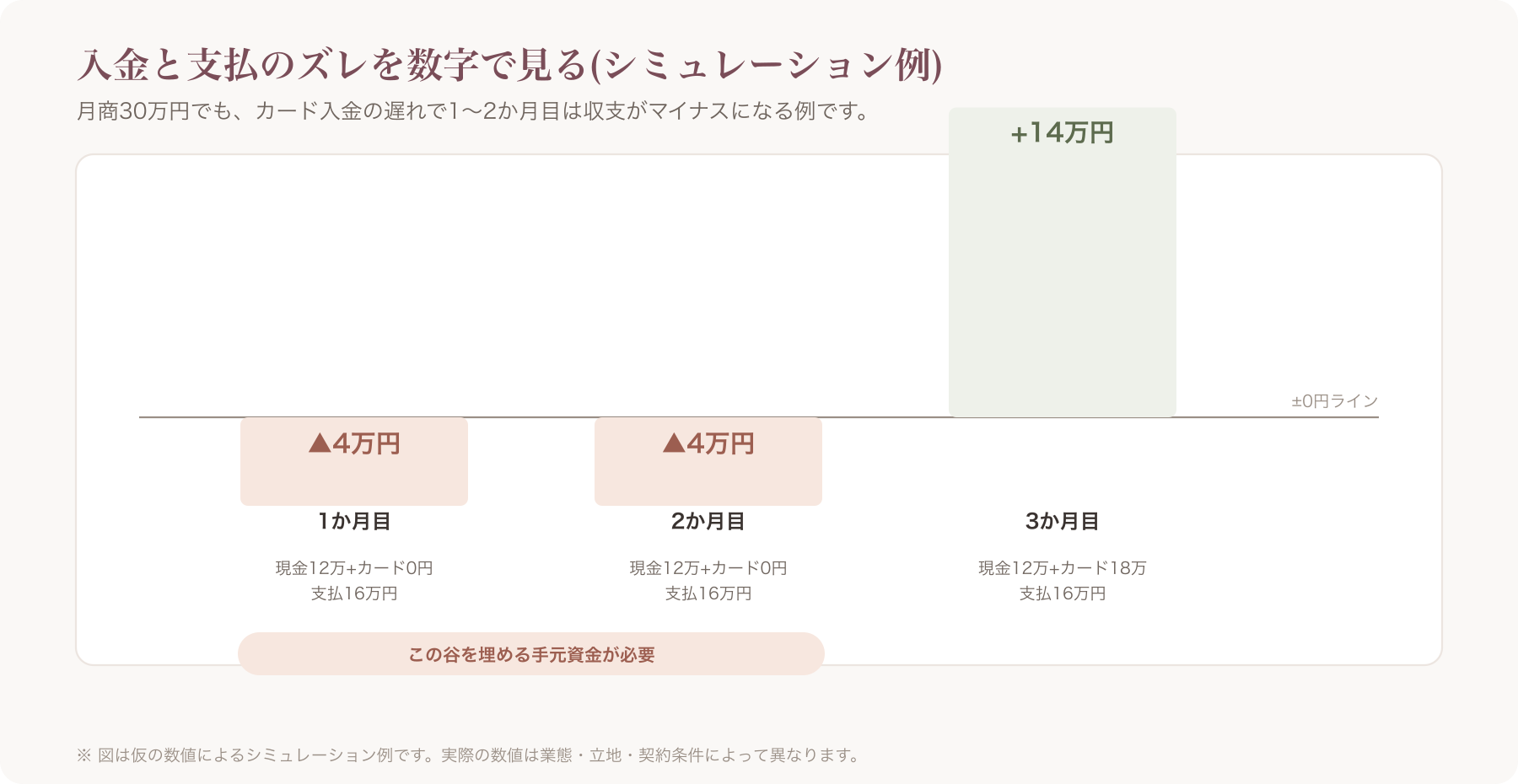

4. 「入金と支払のズレ」を数字で見える化する具体例

ここまでの内容を、仮の数値を使ったシミュレーションで具体的に見てみます。以下はあくまで一例であり、実際の数値は業態・立地・契約条件によって大きく異なります。

前提条件(仮置きの数値)

- 月商:30万円

- 決済比率:現金40%(12万円)、クレジットカード60%(18万円)

- クレジットカードの入金サイクル:利用月の翌々月末

- 家賃:月8万円(毎月末に翌月分を前払い)

- 仕入れ・変動費:月5万円(仕入れ翌月払い)

- リース料等その他固定費:月3万円

シミュレーション(1〜3か月目)

| 月 | 現金売上入金 | カード入金(2か月前利用分) | 支払(家賃・仕入等) | 当月収支 |

|---|---|---|---|---|

| 1か月目 | 12万円 | 0円(まだ入金なし) | 16万円 | ▲4万円 |

| 2か月目 | 12万円 | 0円(1か月目分はまだ) | 16万円 | ▲4万円 |

| 3か月目 | 12万円 | 18万円(1か月目利用分が着金) | 16万円 | +14万円 |

この例が示すように、月商自体は3か月とも変わらず30万円ですが、手元の現金収支は1〜2か月目がマイナス、3か月目にようやくプラスに転じるという谷ができます。これが「黒字なのに現金が足りない」状態の正体です。開業直後は特に、この谷の期間をカバーできるだけの手元資金(自己資金や借入)を確保しておく必要があります。

5. 資金繰り表の作り方(開業〜6か月テンプレート)

資金繰り表とは、「現金がいつ・いくら入り、いつ・いくら出ていくか」を時系列で管理する表です。損益計算書(利益ベース)とは別に、現金の動きだけを追うために作成します。

資金繰り表に最低限入れるべき項目

- 前月繰越現金残高:月初時点で手元にある現金・預金の合計

- 入金予定:現金売上、カード入金(利用月別に分けて記載)、QR決済入金、事前決済・デポジット分、借入金の実行日

- 支払予定:家賃、仕入れ、人件費、リース料、税金・社会保険料、借入返済

- 当月収支(入金合計 − 支払合計)

- 翌月繰越現金残高

これらの項目を、開業月から最低6か月先まで埋めてみることで、どの月に資金の谷が来るかを事前に把握できます。

週次・月次どちらで作るべきか

開業直後で資金の余裕が少ない時期は、月次だけでなく週次の資金繰り表も併用することが望ましいとされています。月次では見えない「月の前半に支払いが集中し、入金は月末にしかない」といった短期的な谷を把握できるためです。資金繰りが安定してきた段階(目安として半年〜1年程度)で月次管理に切り替える、という運用が一般的です。

Excel・紙・会計ソフトの比較

| 方法 | メリット | デメリット |

|---|---|---|

| 紙・手書き | 手軽に始められる | 集計・修正に手間がかかる、過去データとの比較がしづらい |

| Excel・スプレッドシート | 無料または低コスト、自由にカスタマイズ可能 | 数式ミスのリスク、属人化しやすい |

| 会計ソフト・クラウド会計 | 入出金の自動連携、レポート自動生成 | 月額costがかかる、初期設定に学習コストがある |

どの方法が適しているかは事業規模や経理へのリテラシーによって異なるため、まずはExcelや無料テンプレートで始め、事業が軌道に乗ってきたら会計ソフトへの移行を検討する、という段階的なアプローチも選択肢の一つです。

6. デポジット・事前決済導入時の実務上の注意点

入金サイクルの前倒しを目的に、デポジット(事前決済・予約金)や回数券・チケット制を導入するサロンは増えています。ただし、これらの制度設計には法律上の論点が伴うため、安易に「全額前払い」「キャンセルは全額没収」といったルールにしてしまうのはリスクがあります。以下は制度設計時に確認しておくべき代表的な論点です。個別の契約書・約款の適法性については、必ず弁護士・行政書士等の専門家に確認してください。

キャンセルポリシーと消費者契約法第9条

サロンの予約キャンセルに対して違約金(キャンセル料)を設定する場合、消費者契約法第9条は、事業者に生じる「平均的な損害の額」を超える部分の違約金条項を無効としています。たとえば「いかなる時点のキャンセルでも代金全額を没収する」といった一律のルールは、この「平均的損害額」を超えると判断される可能性が指摘されています。キャンセル発生時期(前日・当日・無断キャンセル等)に応じて段階的なキャンセル料率を設定するなど、実際に生じる損害に近い設計にすることが望ましいとされています。具体的な料率設計や約款の文言については、専門家に確認のうえで決定してください〔出典: e-Gov法令検索 消費者契約法第9条 (参照2026-06-29)〕。

前受金の会計処理・消費税の扱い

デポジットや事前決済で受け取った金銭は、サービス提供前の時点では会計上「前受金(負債)」として処理し、実際に施術を提供した時点で売上に計上する、という考え方が一般的とされています。消費税の扱いについても、預り時点か役務提供時点かで取り扱いが変わる可能性があるため、顧問税理士や税務署に確認しながら経理処理のルールを決めることをおすすめします。

回数券・チケット制と資金決済法

複数回分の施術料金をまとめて前払いしてもらう「回数券」「チケット制」を導入する場合、その仕組みによっては資金決済法における「前払式支払手段」に該当する可能性があります。同法では、未使用残高が一定基準(基準日において50万円超など)を超える場合に、発行者に対して届出や供託などの義務が生じる制度が設けられています。自店の回数券制度がこの基準に該当するかどうかは発行残高や運用形態によって判断が分かれるため、該当の可能性がある場合は財務局・専門家へ確認することが必要です。

VANNAのStripe直接入金の仕組みについて

なお、VANNAの事前決済・デポジット機能は、決済代金がVANNA自体を経由して預かられる構造ではなく、Stripe接続を通じて店舗名義のアカウントへ直接入金される設計になっています。この点(VANNAが資金を預かる事業者ではないこと)は事実として明確ですが、これは店舗が独自に設計する回数券・チケット制度そのものの適法性を保証するものではありません。回数券・前払い制度を導入する場合は、決済の入金経路とは別の論点として、上記の資金決済法・消費者契約法の観点から専門家に確認することをおすすめします。

7. 資金ショートの予兆チェックリストと初動対応

資金ショートは、ある日突然起きるわけではなく、多くの場合は事前に予兆があります。以下のチェックリストに複数当てはまる場合は、早めの対応を検討してください。

危険信号チェックリスト

- 翌月の家賃・リース料に相当する現金が、今月末時点で手元にない

- 「来月まとめてカード入金があるはず」という見込みを前提に、先行して仕入れや発注をしてしまっている

- 借入の返済のために新たな借入を検討し始めている

- 支払いの一部を後ろ倒し(仕入先への支払いを遅らせる等)にし始めている

- 資金繰り表を数か月更新しておらず、現在の現金残高を正確に把握していない

- 税金・社会保険料の支払いをうっかり後回しにしそうになったことがある

早めの相談先

資金繰りに不安を感じた段階で、次のような相談先に早めに連絡することが望ましいとされています。

- 顧問税理士・会計事務所:資金繰り表の作成支援、納税資金の見通し相談

- 日本政策金融公庫:創業融資の追加相談、返済条件の見直し相談

- 信用保証協会・地域の商工会議所:資金繰り相談、専門家紹介

- よろず支援拠点等の公的相談窓口:無料の経営相談

資金がショートしてから動くのではなく、「谷が来そうだ」という兆候の段階で相談することで選択肢の幅が広がります。特に借入の条件変更(リスケジュール)などは、金融機関側の判断材料として早期相談であるほど有利に働くとされることが多く、対応の適否や具体的な交渉方法については税理士・中小企業診断士等の専門家に相談することをおすすめします。

8. VANNAの決済機能とキャッシュフロー管理

ここまで見てきたように、開業直後のキャッシュフロー管理で重要なのは「入金を早める・可視化する」ことと「支払いを正確に予測する」ことの両輪です。VANNAは主にこの前者、入金タイミングの前倒しとノーショー(無断キャンセル)による機会損失の抑制という観点で活用できる機能を備えています。

できること

- 事前決済・デポジット(Max以上、Stripe接続):予約確定時点で決済を確定させることができ、来店を待たずに入金タイミングを前倒しできる設計です。売上は店舗名義のStripeアカウントへ直接入金され、VANNAが仲介手数料を取ることはありません。

- 来店前メールリマインド(全プラン):予約日が近づくと自動でリマインドメールを送信し、無断キャンセル(ノーショー)による機会損失を抑える一助になります。

- 24時間ネット予約(Max以上):時間枠・指名予約・所要時間から空き枠を自動計算し、ダブルブッキングを防止します。

- 顧客台帳(全プラン):来店履歴や連絡先を一元管理できます。

できないこと・弱み(正直な開示)

- 申込時にクレジットカード登録が必要です。

- サポートはメール中心で、電話サポートはありません。

- 他社予約システムなどからの自動移行機能はなく、CSV取込を使った手作業での移行作業が発生します。

- SMSでの通知には対応していません(LINE連携はMaxプラン以上)。

決済手段によっては、売上に対して別途プラットフォーム手数料が課される場合もあるとされています。VANNAの事前決済・デポジット機能はVANNA側の仲介手数料は0円ですが、Stripe側の決済手数料は通常どおり店舗負担である点は変わりません。「手数料が一切かからない」という意味ではなく、「VANNAが仲介料を上乗せしない」という意味である点は正確に理解しておく必要があります。

料金プラン(月額・税込)

| プラン | 月額料金 | 事前決済・デポジット | 主な特徴 |

|---|---|---|---|

| Pro | ¥3,300 | 利用不可 | HP作成・候補日予約・顧客台帳など基本機能 |

| Max | ¥5,500 | 利用可 | 24時間ネット予約・電子カルテ・LINE連携等を追加 |

| Max+ | ¥11,000 | 利用可 | 大容量・多店舗向け機能を追加 |

初期費用は0円で、予約・販売に対するVANNA側の手数料も0円です(Stripeの決済手数料は店舗負担で別途発生します)。現在プレオープン期間中で、2026年7月31日までの申込分については通常1か月のところ2か月無料となっており、トライアル期間中の解約は無料・縛りもありません。ただし、こうした期間限定の条件は変更される可能性があるため、最新の料金・特典内容は必ず公式料金ページでご確認ください〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕。

キャッシュフロー管理の実務は地道な積み上げが必要ですが、入金タイミングを少しでも前倒しできる仕組みを取り入れることは、資金繰りの谷を浅くする一つの手段になります。まずは無料トライアルで、事前決済・デポジット機能や来店前リマインドが自店の予約フローに合うかどうかを試してみることをおすすめします。

よくある質問(FAQ)

Q. 開業直後は運転資金を何か月分くらい用意しておくべきですか? A. 業態や固定費水準によって大きく異なりますが、一般的には数か月分の固定費相当額を運転資金として確保しておくことが望ましいとされています。本記事のシミュレーションのように、入金が遅れる期間をカバーできるだけの余裕を見込んでおくことが重要です。具体的な必要額は税理士や創業融資の相談窓口に確認することをおすすめします。

Q. カード入金が遅いなら、デポジット(事前決済)を導入すれば資金繰りは解決しますか? A. デポジット・事前決済は入金タイミングを前倒しできる有効な手段の一つですが、万能ではありません。導入にあたってはキャンセルポリシーの設計(消費者契約法上の論点)や会計処理のルールも同時に整備する必要があり、資金繰り表による全体管理と組み合わせて使うことが前提になります。

Q. 資金繰り表はExcelで十分ですか、専用ソフトが必要ですか? A. 開業直後の規模であればExcelや無料テンプレートで始めても十分機能するケースが多いとされています。事業が拡大し取引量が増えてきた段階で、会計ソフトとの連携によって自動化するかどうかを検討するという進め方が一般的です。

Q. キャンセル料として予約金・代金の全額をもらってもよいのでしょうか? A. 一律に全額を没収するルールは、消費者契約法第9条の「平均的損害額」を超える違約金として無効と判断される可能性が指摘されています。キャンセル発生時期に応じた段階的な料率設定など、実損に近い設計にすることが望ましいとされており、具体的な条項の文言や料率は弁護士等の専門家に確認のうえで決定することをおすすめします。

Q. デポジット(予約金)を受け取った時点で、それは売上に計上してよいのですか? A. 一般的には、施術などのサービス提供が完了する前の受け取り時点では「前受金」として負債計上し、実際にサービスを提供した時点で売上に振り替える、という会計処理の考え方がとられることが多いとされています。消費税の扱いを含め、具体的な経理処理は顧問税理士に確認して自店のルールを定めることをおすすめします。

本記事の内容は一般的な情報提供を目的としたものであり、個別の法律・税務上の判断を保証するものではありません。制度や料金は変更される可能性があるため、法令に関する事項は弁護士・税理士等の専門家に、VANNAの料金・機能・キャンペーン条件については公式サイトの最新情報をご確認ください。

関連記事