税務・開業手続き

開業前に購入した施術機器・什器は開業費と減価償却どちらで処理するか

最終更新: 2026年7月2日

美容室やエステサロンの開業準備では、シャンプー台や施術用ベッド、脱毛器や美顔器など、まとまった金額の機器・什器を開業前に購入することが多くあります。そのとき必ず出てくる疑問が「これは開業費として処理するのか、それとも減価償却資産として資産計上するのか」という点です。

結論を先に言うと、判断軸は金額の大小ではなく「支出の性質」と「使用を開始した時期」です。 開業費(繰延資産)と減価償却資産(固定資産)はまったく別の税務上の制度であり、この2つが混同されることで「開業費に何でも入れてしまい、後で税務調査で指摘される」といったトラブルが起きがちです。本記事では、美容室・エステサロンの開業準備でよくある機器・什器を具体例に、開業費と減価償却資産の切り分け方、10万円・20万円・30万円という金額の壁、確定申告書への記載方法までを実務目線で解説します。

なお、本記事は一般的な税務の考え方を整理したものであり、個々の状況への当てはめは税理士等の専門家に確認することを前提としています。

1. 「開業費」と「減価償却資産」はそもそも何が違うのか

まず前提となる2つの制度の違いを整理します。

開業費(繰延資産)とは

開業費とは、事業を開始するために開業準備として特別に支出した費用のことで、税務上は「繰延資産」という区分に分類されます。一般的に、名刺・チラシの印刷代、開業前の市場調査費用、打ち合わせの飲食代、開業前研修費、開業のための広告宣伝費などが該当するとされています。

開業費は本来「モノ」として資産に残るわけではなく、開業準備という一連の行為のために使った費用の集合体である点が特徴です。

減価償却資産とは

一方、減価償却資産とは、時間の経過や使用によって価値が減っていく資産のうち、一般的に「使用可能期間が1年以上」かつ「取得価額が10万円以上」のものを指すとされています。 シャンプー台や施術用ベッド、脱毛器、美顔器のように、開業後も長期間にわたって繰り返し使用する「モノ」がこれに該当します。

分ける基準は「金額」ではなく「性質」

ここで誤解されやすいのが、「高いものは開業費に入らない」という考え方です。実際には金額の大小だけでなく、支出の性質そのものが判断基準になります。

- 開業準備のために消費してなくなる性質の費用 → 開業費になりうる

- 開業後も長期間使い続けるモノとして手元に残る資産 → 減価償却資産になりうる

つまり、名刺代のような少額の支出でも「モノとして残らない準備費用」であれば開業費に該当しうる一方、施術用ベッドのように高額でなくても「長期間使う設備」であれば減価償却資産として扱うのが基本的な考え方です。

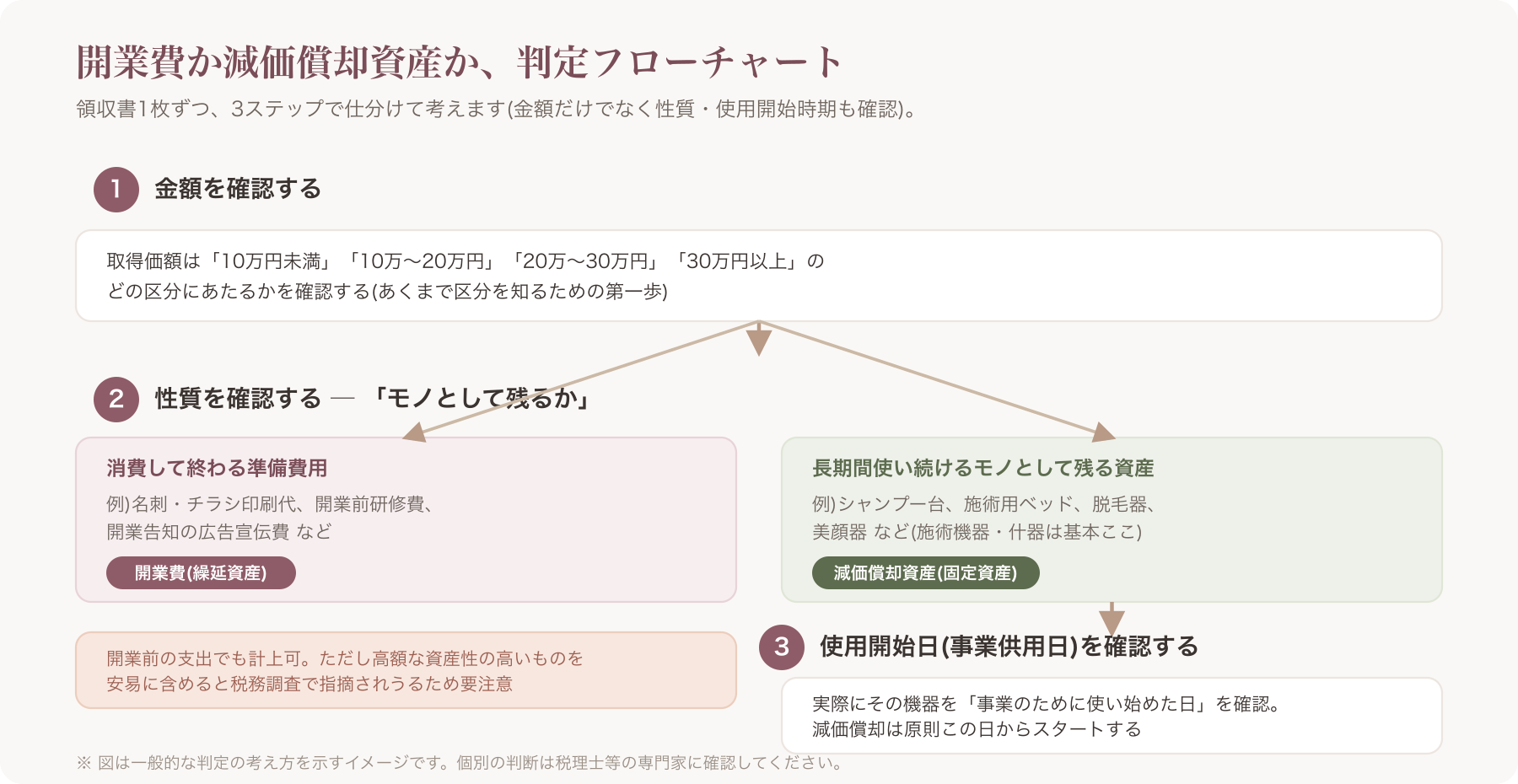

2. 判定フローチャート ─ 購入した機器は開業費か資産計上か

実際に手元の領収書を1枚ずつ仕分けるときは、次の3ステップで考えると整理しやすくなります。

ステップ1: 金額を確認する 取得価額が10万円未満か、10万〜20万円か、20万〜30万円か、30万円以上かを確認します。

ステップ2: 性質を確認する 「モノとして残る資産」か「消費して終わる準備費用」かを確認します。施術機器・什器は基本的に資産性が高いため、多くの場合は減価償却資産の検討対象になります。

ステップ3: 使用開始日(事業供用日)を確認する 実際にその機器を「事業のために使い始めた日」がいつかを確認します。減価償却は原則としてこの事業供用日から始まります。

この3ステップを経ても判断に迷うケース(高額な備品を開業準備段階で購入したが実際の使用開始が開業後になる場合など)は多く、個別具体的な判断が必要になるため、最終的には税理士に確認することをおすすめします。

3. 美容室・エステでよくある機器・什器の処理区分早見表

開業準備でよく購入される品目について、一般的な処理の考え方を整理した早見表です。金額はあくまで目安であり、実際の取得価額・仕様によって区分は変わります。すべてとしてご覧ください。

| 品目 | 取得価額の目安 | 処理区分の目安 | 耐用年数の目安 |

|---|---|---|---|

| シャンプー台(給排水設備込み) | 10万〜30万円台 | 減価償却資産(器具備品または建物附属設備) | 8〜15年程度 |

| 施術用ベッド・チェア | 3万〜20万円台 | 減価償却資産(器具備品) | 5〜8年程度 |

| 脱毛器 | 数十万〜100万円超 | 減価償却資産(器具備品) | 6年程度 |

| スチーマー | 数万〜10万円台 | 少額なら消耗品費、それ以外は減価償却資産 | 5〜6年程度 |

| 美顔器 | 数万〜数十万円 | 金額により消耗品費または減価償却資産 | 5〜6年程度 |

| オートクレーブ(高圧蒸気滅菌器) | 数万〜20万円台 | 減価償却資産(器具備品・医療機器区分の場合あり) | 6年程度 |

| レジ・POSレジ | 数万〜十数万円 | 金額により消耗品費または減価償却資産 | 5年程度 |

※耐用年数は資産の構造・用途によって国税庁の耐用年数表上の区分が変わるため、必ず個別に確認してください。

美容室・エステの機器は「美容業用設備」「理容業用設備」といった特殊な耐用年数区分が設けられている場合があり、一般的な器具備品の耐用年数表とは異なる年数が適用されることもあります。この点も税理士・税務署への確認が推奨されます。

4. 10万円・20万円・30万円の壁 ─ 少額減価償却資産の特例

減価償却資産に該当する場合でも、取得価額によって処理方法が変わります。この「壁」を理解しておくと、購入時期や購入方法の判断材料になります。

10万円未満 ─ 消耗品費として即時全額経費

取得価額が10万円未満のものは、原則として減価償却資産ではなく消耗品費として、購入した年に全額を経費にできるとされています。

10万円以上20万円未満 ─ 一括償却資産(3年均等償却)

取得価額が10万円以上20万円未満の資産については、「一括償却資産」として3年間で均等に償却する方法を選択できるとされています。通常の減価償却よりも短期間・簡便な計算で経費化できる点がメリットです。

20万円以上30万円未満 ─ 青色申告者の少額減価償却資産の特例

青色申告を行っている個人事業主・法人(一定の要件を満たす中小企業者等)は、取得価額30万円未満の減価償却資産について、一定の要件のもとで取得年に全額を経費にできる特例があるとされています。ただしこの特例には年間合計300万円までという上限が設けられているとされ、また適用対象期間が税制改正で延長・変更されることがあるため、最新の適用要件は必ず確認が必要です。

白色申告との違い

白色申告の場合はこの少額減価償却資産の特例が使えないとされ、20万円以上30万円未満の資産は通常の減価償却(法定耐用年数に応じた償却)を行うことになります。 開業当初に青色申告承認申請を行っているかどうかで、機器購入の税務処理の選択肢が変わってくる点は押さえておきたいポイントです。

| 金額区分 | 処理方法の目安 | 申告区分の制約 |

|---|---|---|

| 10万円未満 | 消耗品費として全額即時経費 | 白色・青色とも可 |

| 10万〜20万円未満 | 一括償却資産(3年均等償却)選択可 | 白色・青色とも可 |

| 20万〜30万円未満 | 少額減価償却資産の特例(全額即時経費)選択可 | 青色申告者のみ・年間300万円上限 |

| 30万円以上 | 通常の減価償却(法定耐用年数に応じ複数年) | 白色・青色とも同様 |

※上記はすべて一般的な制度の目安であり、税制改正により要件・上限額・適用期限は変更されることがあります。

5. 開業日より前に買った機器の領収書は経費にできるのか

開業準備段階で購入した機器の領収書は、開業後の帳簿にどう反映すればよいのでしょうか。

開業費に算入する考え方

名刺・広告宣伝費のような「開業準備のための消費的な支出」は、開業日より前の支出であっても開業費として集計し、開業後の帳簿に計上できるという考え方が一般的です。

固定資産は「事業供用日」から減価償却がスタート

一方、シャンプー台や施術用ベッドのような固定資産は、購入日がいつであっても、実際に事業のために使い始めた日(事業供用日)から減価償却が始まるのが原則です。多くの場合、この事業供用日は開業日と同じか、それ以降になります。

つまり「開業前に買ったから開業費」という単純な発想ではなく、「モノとして資産に残るかどうか」「いつから使い始めたか」で判断する必要があります。

家事用資産を事業用に転用する場合の注意

自宅で使っていた美顔器や什器を開業にあたって事業用に転用するケースもあります。この場合、取得時の価額をそのまま使うのではなく、家事使用期間分の減価を考慮した金額を未償却残高として引き継ぐといった特殊な計算が必要になるとされています。 該当する場合は必ず税理士に相談することをおすすめします。

領収書・クレジット明細の保管ルール

開業前の支出は、後から「いつ・何を・いくらで・何のために」買ったのか証明できるよう、次の情報を残しておくことが実務上重要です。

- 領収書・レシート原本(宛名・日付・品目が記載されているもの)

- クレジットカード利用明細(現金以外で支払った場合)

- 購入目的のメモ(「開業のための施術用ベッド購入」等、支出時に一言添えておく)

- 振込明細・請求書(高額機器をローン・分割で購入した場合)

これらは確定申告時の「開業費の内訳書」作成や、税務調査があった場合の証憑として重要になります。

6. 分割払い・ローン・リースで購入した場合の考え方

高額な脱毛器や複数台のシャンプー台をまとめて導入する場合、現金一括ではなく分割払い・ローン・リースを利用するケースも多いでしょう。それぞれ税務上の扱いが異なります。

割賦・ローン購入の場合

分割払い(割賦)やローンで購入した場合でも、資産そのものの取得価額は購入代金の総額(元本部分)で計上し、支払いのタイミングにかかわらず事業供用日から減価償却を行うのが基本的な考え方です。利息相当部分は資産の取得価額に含めず、別途「支払利息」として処理するという整理が一般的とされています。

リース契約の場合

リース契約は、契約内容によって「所有権移転リース」と「所有権移転外リース」に分かれ、それぞれ会計・税務上の処理方法(資産計上するか、リース料を経費として処理するか)が異なるとされています。 リース契約書の内容によって扱いが変わるため、契約前に処理方法を確認しておくとよいでしょう。

7. 開業費の「任意償却」とは

開業費には、他の繰延資産や減価償却資産にはない大きな特徴があります。それが「任意償却」です。

任意のタイミングで経費化できる仕組み

開業費は繰延資産に分類されますが、法定耐用年数に従って毎年一定額を償却する義務はなく、事業主が任意のタイミングで、任意の金額を償却(経費化)できるとされています。 これにより、赤字の年は償却額を抑えて繰越欠損金を温存し、黒字化した年にまとめて償却するといった調整が可能になります。

数値シミュレーション例

たとえば、開業準備のために合計80万円の開業費を計上したケースを考えてみます(あくまで説明のための仮想例であり、実際の判断は個別の状況によります)。

- 開業1年目:売上が伸びず赤字のため、開業費の償却額は0円のまま据え置く

- 開業2年目:客足が安定し黒字化。このタイミングで開業費80万円を全額償却し、その年の利益と相殺する

このように、開業費は「いつ経費にするか」を事業主の判断でコントロールできる点が、法定耐用年数に沿って強制的に償却が進む減価償却資産とは大きく異なります。

減価償却資産との対比

減価償却資産(シャンプー台や施術用ベッドなど)は、原則として法定耐用年数に応じた金額を毎年強制的に償却していく必要があり、開業費のように任意のタイミングで金額を調整することはできません。この「強制償却か、任意償却か」という違いは、開業費と減価償却資産を区別する実務上の大きなメリット・デメリットの分岐点になります。

8. 確定申告書ではどう記載するか

開業費の内訳書の記載例

開業費として計上する支出は、確定申告の際に内訳(品目・金額・支出年月日)を管理しておくことが望まれます。会計ソフトの「開業費」勘定科目に、次のような形で一つずつ記録していくイメージです。

| 品目 | 金額 | 支出年月日 |

|---|---|---|

| 名刺・チラシ印刷代 | 30,000円 | 開業3か月前 |

| 開業前研修費 | 50,000円 | 開業2か月前 |

| 開業告知の広告宣伝費 | 100,000円 | 開業1か月前 |

| 合計 | 180,000円 | ─ |

減価償却費の計算欄への記載例

一方、施術用ベッドや脱毛器のような減価償却資産は、確定申告書に添付する「青色申告決算書」の減価償却費の計算欄に、資産名・取得年月・取得価額・耐用年数・償却方法・当年分の償却費などを記載します。少額減価償却資産の特例を使う場合は、その旨がわかるよう別途明細の添付が求められることもあるとされています。

会計ソフトでの仕訳例(一般的なイメージ)

開業前の支出を会計ソフトに入力する際の一般的な仕訳イメージは次のとおりです(特定の会計ソフトを推奨するものではなく、あくまで考え方の例示です)。

- 開業費として計上する場合:「開業費 / 事業主借」

- 減価償却資産として計上する場合:「工具器具備品 / 事業主借」(その後、決算時に「減価償却費 / 工具器具備品」で償却)

実際の勘定科目名や仕訳のタイミングは会計ソフトや税理士の方針によって異なるため、あくまで一例として参考にしてください。

9. 処理を誤るとどうなるか ─ 税務調査で指摘されやすいポイント

資産計上すべきものを開業費にしてしまうリスク

シャンプー台や脱毛器のような高額な資産性のある機器を、安易に「開業前の支出だから」という理由だけで開業費に含めてしまうと、税務調査で「本来は減価償却資産として扱うべきだった」と指摘される可能性があります。この場合、開業費として一括(または任意のタイミングで)償却していた金額が否認され、耐用年数に応じた減価償却へ計算し直しが必要になることも考えられます。

修正の可否

もし処理の誤りに気づいた場合、確定申告の内容を訂正する方法として「更正の請求」(納めすぎた税金を還付してもらう手続き)や「修正申告」(納税額が不足していた場合に自主的に訂正する手続き)といった制度があります。ただし、それぞれ提出できる期限や要件が定められているとされており、個々のケースで対応が異なります。

不安な場合は税理士へ

開業費と減価償却資産の切り分けは、初めて確定申告をする個人事業主にとって特に判断が難しい領域です。金額が大きい機器・什器を複数購入している場合や、開業前後の支出が複雑に絡み合っている場合は、確定申告前に税理士へ相談することを強くおすすめします。

10. 開業前の支出管理を楽にする実務Tips

開業準備中は、内装工事の打ち合わせ、機器の選定、物件契約、スタッフ採用など同時並行で進むことが多く、領収書や請求書の管理が後回しになりがちです。開業費・減価償却資産のどちらに区分するかを正しく判断するためにも、次のような一覧化を早い段階から始めておくことが実務上重要です。

- 購入日・購入先・金額・支払方法(現金/クレジット/振込)を一覧化する

- 領収書は品目ごとにスキャンまたは写真で保存し、紙の原本も保管する

- 「開業準備のための支出」であることがわかるメモを都度残す

なお、開業費のような税務処理そのものは会計ソフトや税理士の領域ですが、開業後に発生する顧客台帳や予約管理といった日々の業務データも、同様に後回しにすると散逸しやすいものです。開業準備の段階から、顧客管理を一元化できるサロン向けSaaS(例:VANNA)を比較検討しておく、という考え方もあります。

11. チェックリスト:開業前購入の機器を整理する5ステップ

開業前に購入した機器・什器の処理に迷ったら、次の5ステップで確認してみてください。

- 一覧化する:購入日・品目・金額・支払方法をすべて表にまとめる

- 金額で仕分ける:10万円未満/10万〜20万円/20万〜30万円/30万円以上のどの区分かを確認する

- 開業日・事業供用日をメモする:いつから実際にその機器を使い始めたか(または使い始める予定か)を記録する

- 特例の適用可否を確認する:青色申告なら少額減価償却資産の特例(30万円未満・年間300万円上限)が使えるか確認する

- 税理士・会計ソフトで最終確認する:自己判断で終わらせず、専門家のチェックを経て確定申告に反映する

よくある質問(FAQ)

Q1. 開業費に上限額はありますか? 開業費そのものには金額の上限は設けられていないとされています。ただし、何でも開業費に含めればよいわけではなく、「開業準備のために特別に支出した費用」という性質に当てはまるかどうかが判断基準になります。高額な資産性のある機器を安易に開業費に含めることは避け、個別に税理士へ確認することをおすすめします。

Q2. 個人事業と法人でも同じ考え方ですか? 「創立費」との違いは? 法人の場合、開業費と似た制度として「創立費」(会社設立のために支出した費用)と「開業費」(設立後、開業準備のために支出した費用)がそれぞれ別の繰延資産として存在するとされています。個人事業主の開業費とは範囲や区分の考え方が異なるため、法人化を検討している場合は個別に確認が必要です。

Q3. 中古の美容機器を購入した場合も同じ扱いですか? 中古資産の場合、耐用年数の考え方(法定耐用年数ではなく、経過年数に応じた「簡便法」による見積耐用年数を使うことがある)や取得価額の判定が新品と異なる場合があるとされています。中古の脱毛器や施術用ベッドを購入した場合は、この見積耐用年数の計算方法について個別に確認することをおすすめします。

Q4. 領収書を紛失してレシートしかない場合はどうすればよいですか? レシートでも購入日・品目・金額・店舗名が確認できれば、領収書の代わりとして経費の証憑にできる場合が多いとされています。ただし高額な機器の場合は、クレジット明細や振込記録など複数の証憑を組み合わせて保管しておくと、税務調査の際にも説明がしやすくなります。証憑が一切ない支出については、経費計上できるかどうか税理士に相談することをおすすめします。

Q5. 税理士に依頼せず自分で開業費・減価償却の処理をしてもよいですか? 制度上は事業主自身で判断・処理することも可能ですが、開業費と減価償却資産の区分、少額減価償却資産の特例の適用可否、耐用年数の判定などは専門的な知識を要する部分が多く、判断を誤ると後から修正申告等が必要になることもあります。特に開業初年度で高額な機器購入が多い場合は、確定申告前に一度税理士へ相談することをおすすめします。

まとめ

開業前に購入した施術機器・什器の処理で迷ったときは、「金額の大小」ではなく「性質(消費的な準備費用か、資産として残るモノか)」と「使用開始時期(事業供用日)」で考えることが基本です。シャンプー台や施術用ベッド、脱毛器のような資産性の高い機器は減価償却資産として扱うのが一般的な考え方であり、10万円・20万円・30万円という金額の壁によって、消耗品費・一括償却資産・少額減価償却資産の特例・通常の減価償却のいずれに該当するかが変わってきます。開業費には任意償却という柔軟な制度がある一方、減価償却資産は法定耐用年数に沿った強制償却になる点も大きな違いです。いずれも個別の状況によって判断が分かれるため、購入した機器・什器の一覧を整理したうえで、最終的には税理士等の専門家に確認することをおすすめします。

本記事の内容は一般的な税務の考え方を整理したものであり、個別の税務判断を保証するものではありません。金額基準・特例の適用要件・耐用年数等の数値は税制改正により変更される可能性があるため、実際の申告にあたっては国税庁の公表情報や税理士等の専門家に必ず確認してください。

関連記事