税務・開業手続き

サロン開業1年目の確定申告スケジュール|いつから何を準備すべきか月別ガイド

最終更新: 2026年7月2日

「サロンを開業したものの、確定申告なんて初めて。いつから何を準備すればいいのか分からない」——開業1年目のオーナーから、こうした不安の声をよく耳にします。会社員時代は年末調整で済んでいた税金の手続きが、個人事業主になった途端に「自分でやるもの」に変わるため、戸惑うのは当然です。

この記事は、開業した月から逆算して「今何をすべきか」が分かるように、月別のスケジュールとチェックリストに特化してまとめています。開業準備や集客・リピート施策まで幅広く扱う総合ガイドは別記事サロン開業ロードマップ完全ガイドに譲り、ここでは「確定申告」というテーマだけを掘り下げ、開業月別の早見表・実務でつまずきやすいポイント・必要書類まで具体的に解説します。

なお、本記事は一般的な情報提供を目的としたものであり、個別の税務相談や申告書の作成代行は税理士の独占業務です。ご自身の状況に応じた最終判断は、税理士など専門家に確認してください。

確定申告の基本と、開業1年目ならではの注意点

確定申告とは何か(対象期間と申告期限)

確定申告とは、1年間(1月1日〜12月31日)の所得と税額を計算し、税務署に申告・納税する手続きです。個人事業主の場合、申告期間は例年おおむね翌年2月16日〜3月15日とされています。曜日の関係で年によって数日前後することがあるため、当年の正確な期限は国税庁の発表を確認してください。

会社員であれば年末調整で完結していた手続きですが、個人事業主になると「自分で所得を計算し、自分で申告する」ことが基本になります。開業1年目は特に、この感覚に慣れていないオーナーがつまずきやすい時期です。

青色申告と白色申告の違い

確定申告には「青色申告」と「白色申告」の2種類があり、開業1年目にどちらを選ぶかで手間と節税効果が変わります。

| 項目 | 青色申告(65万円控除) | 青色申告(55万円控除) | 青色申告(10万円控除) | 白色申告 |

|---|---|---|---|---|

| 特別控除額の目安 | 65万円 | 55万円 | 10万円 | なし |

| 記帳方式 | 複式簿記 | 複式簿記 | 簡易簿記 | 簡易簿記 |

| e-Tax・電子帳簿保存の要件 | あり(要件を満たす場合) | なし | なし | なし |

| 事前の届出 | 必要(青色申告承認申請書) | 必要 | 必要 | 不要 |

| 赤字の繰越控除 | 可能な場合あり | 可能な場合あり | 可能な場合あり | 原則不可 |

青色申告は控除額が大きい分、複式簿記での記帳という手間が発生します。開業1年目で会計知識に不安がある場合は、会計ソフトを使いながら簡易簿記からスタートする、あるいは10万円控除の青色申告を選ぶという選択肢もあります。どの区分が自分に合っているかは、税理士に相談することをおすすめします。控除額や要件の詳細は変更される可能性があるため、必ず国税庁の最新情報を確認してください。

開業初年度特有の論点

開業1年目には、2年目以降にはない固有の注意点があります。

- 会計期間が開業日からスタートする: 1月1日からではなく、実際に開業した日から12月31日までが初年度の会計期間になります。

- 開業費の扱い: 開業準備のためにかかった費用(内装工事の一部、什器購入、広告費など)は「開業費」として繰延資産に計上できる場合があります。開業前の支出でも、事業関連性が認められれば経費化できる可能性があるため、レシート・領収書は開業準備段階から必ず保管しておきましょう。

- 青色申告承認申請書の提出期限: 青色申告の特典を受けるには、原則として開業日から2か月以内に「青色申告承認申請書」を税務署に提出する必要があるとされています。この期限を過ぎると、その年は白色申告になってしまう可能性があるため、開業届と同時に提出するのが安全です。

開業届の提出期限は開業日から1か月以内が目安とされています。開業届と青色申告承認申請書はセットで検討し、提出漏れがないようにしましょう。

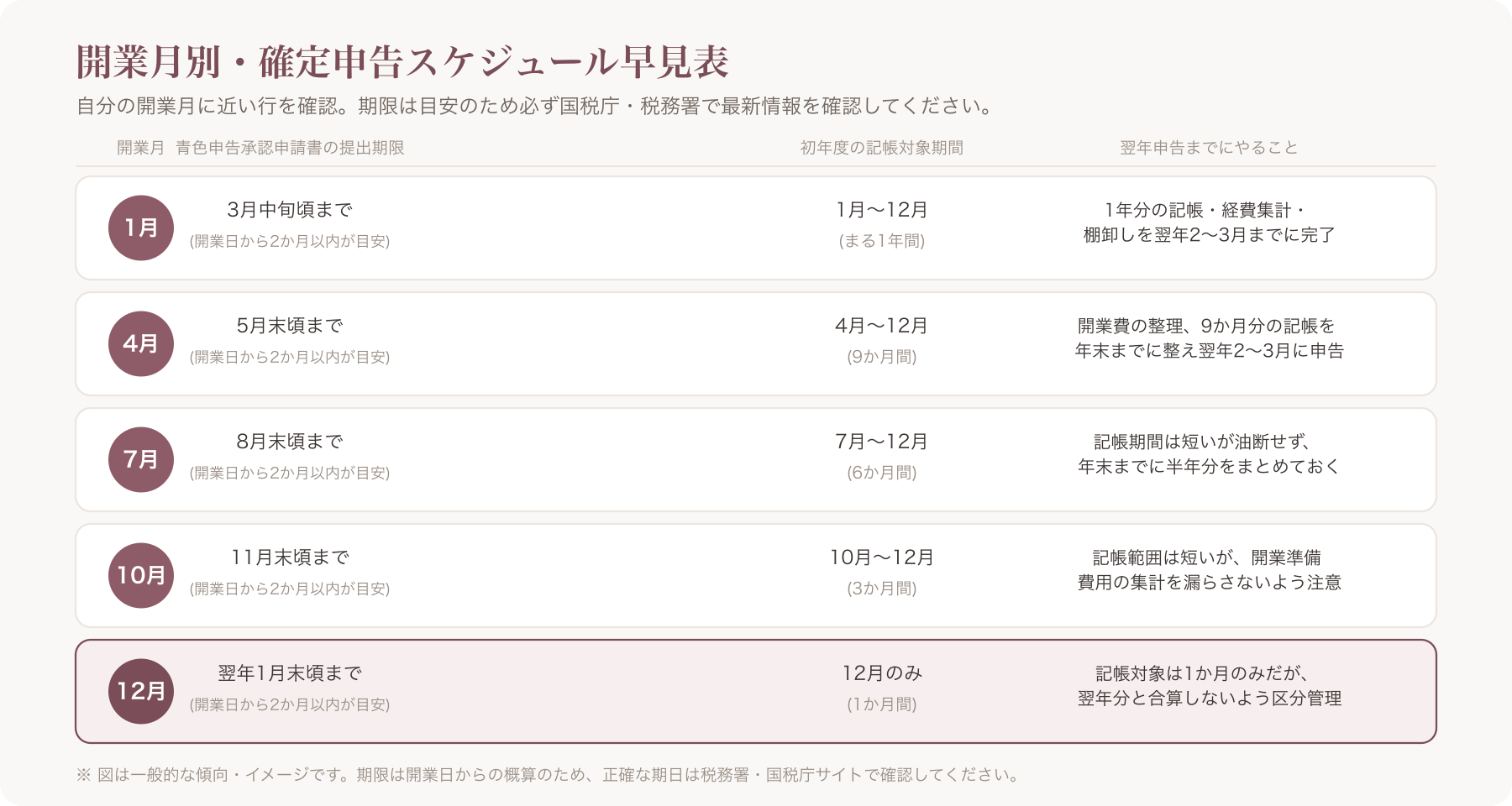

【早見表】開業月別・確定申告スケジュール比較

開業した月によって、初年度の記帳対象期間や申請期限の目安は変わります。自分の開業月に近い行を確認してください。

| 開業月 | 青色申告承認申請書の提出期限の目安 | 初年度の記帳対象期間 | 翌年の確定申告までにやること |

|---|---|---|---|

| 1月開業 | 3月中旬頃まで | 1月〜12月(まる1年) | 1年分の記帳・経費集計・棚卸しを翌年2〜3月の申告までに完了 |

| 4月開業 | 5月末頃まで | 4月〜12月(9か月) | 開業費の整理、9か月分の記帳を年末までに整え、翌年2〜3月に申告 |

| 7月開業 | 8月末頃まで | 7月〜12月(6か月) | 記帳期間は短いが油断せず、年末までに半年分をまとめておく |

| 10月開業 | 11月末頃まで | 10月〜12月(3か月) | 記帳範囲は短いが、開業準備費用の集計を漏らさないよう注意 |

| 12月開業 | 翌年1月末頃まで | 12月のみ(1か月) | 記帳対象は1か月のみだが、翌年分と合算しないよう区分管理が必要 |

※提出期限は「開業日から原則2か月以内」という目安に基づく概算であり、実際の暦日計算・年末年始の扱いなどにより前後します。正確な期日は税務署または国税庁サイトで必ず確認してください。

注意したいポイント: 開業月が遅いほど初年度の記帳範囲は短くなりますが、「範囲が短いから後回しでいい」と考えて年明けに慌てて記帳を始めると、2年目分の取引と混同しやすくなります。特に10月・12月開業の場合は、初年度分と翌年分の会計期間の区切りを最初から明確にしておくことが重要です。

月別チェックリスト(開業〜確定申告完了まで)

早見表で自分の開業月のおおまかな流れをつかんだら、ここからは「毎月何をするか」を具体的に見ていきます。

開業した月にやること

- 開業届の提出(開業日から1か月以内が目安)

- 青色申告承認申請書の提出を検討(開業日から2か月以内が目安)

- 事業用の口座・クレジットカードを用意し、プライベートと分離

- 開業前にかかった費用の領収書を整理(開業費として計上できる可能性)

毎月やること(通年)

- 売上・経費のレシート/領収書を保管(月ごとに封筒やフォルダで区分すると便利)

- 会計ソフトやノートに記帳(月末にまとめてではなく、週次・日次での入力が理想)

- 現金売上とキャッシュレス・事前決済分の突合(合計が一致しているか確認)

9〜10月頃にやること

- インボイス制度の登録要否を検討(課税売上高や取引先からの要請の有無によって判断が分かれるため)。登録の要否・タイミングの判断は税理士に相談することをおすすめします。

12月にやること

- 在庫(物販・消耗品)の棚卸し

- 未払い・未収がないか確認し、経費の締めを行う

- 減価償却対象の設備・機器の一覧を整理

1月にやること

- 1年間の帳簿を締める

- 従業員やスタッフに支払いがある場合は法定調書・源泉徴収関連の確認

- 確定申告に必要な書類(後述のチェックリスト)を揃え始める

2月中旬〜3月15日頃にやること

- 確定申告書の作成(会計ソフトのデータから自動作成できる場合も多い)

- e-Taxまたは書面での申告

- 納税(振替納税を選択している場合は口座引き落としのタイミングを確認)

期限や手続きの詳細は年により変わる場合があるため、必ず国税庁の最新情報や所轄の税務署で確認してください。

サロン業ならではの経費・按分の考え方

サロン業には、他業種とは異なる経費計上・按分の論点がいくつかあります。

施術材料費・消耗品費

シャンプー、カラー剤、ネイル材料、まつげエクステ材料、タオルなどの消耗品は経費として計上できるのが一般的です。仕入れのタイミングと使用のタイミングがずれる場合は、在庫として棚卸しの対象になることがあります。

自宅サロンの家賃・水道光熱費の按分

自宅の一部をサロンとして使用している場合、家賃・水道光熱費・通信費などを事業使用分とプライベート使用分に按分して経費計上することが一般的です。按分の割合は「面積按分」「使用時間按分」など複数の考え方があり、どの方法が妥当かはケースによって税務署・税理士の見解が分かれることがあります。按分割合を決めた根拠(使用面積の計算メモ、施術時間の記録など)は必ず残しておき、後から説明できるようにしておきましょう。

美容機器・内装の減価償却

スチーマー、脱毛機器、椅子・鏡などの内装設備は、取得価額によって一括経費にできる場合と、複数年にわたって減価償却する必要がある場合があります。金額の基準や償却方法は制度によって異なるため、詳細は税理士または国税庁の情報で確認してください。

通販・物販ECの在庫管理

店販商品やEC経由の物販を行っている場合、仕入れた商品のうち期末に売れ残っている分は在庫(棚卸資産)として扱われ、その年の経費には含まれません。売上原価の計算を誤ると利益が実態とずれてしまうため、在庫数の記録は日頃からこまめに行っておくことが望ましいです。

現金・キャッシュレス・事前決済が混在する場合の売上突合

サロンでは、現金払い・クレジットカード・電子マネー・事前決済(デポジット)など複数の決済手段が混在しがちです。特に事前決済を導入している場合、決済のタイミングと来店・施術のタイミングがずれることがあるため、「いつ入金されたか」と「いつ役務提供が完了したか」を突き合わせて売上計上時期を確認する必要があります。この点は会計処理の考え方によって扱いが分かれる場合があるため、税理士に相談しておくと安心です。

日々の記帳で押さえるべきポイント

確定申告をスムーズに終わらせる一番のコツは、年末や申告直前にまとめて作業しないことです。日々の売上・経費・施術記録がバラバラに管理されていると、按分の根拠や売上集計の裏付けを後から探すのに時間がかかってしまいます。

来店日・施術内容・お会計金額を都度記録しておくと、月次の売上集計や経費按分の裏付け資料として振り返りやすくなります。VANNAのような顧客台帳機能を使ってサロンの記帳習慣を作っておくと、来店履歴と売上が紐づいた状態で残るため、記帳の手間を減らす工夫の一つになるかもしれません。実際の機能内容や料金は変更される可能性があるため、最新情報は公式サイトでご確認ください〔出典: VANNA公式 https://at-vanna.com/features (参照2026-06-29)〕。

開業1年目に多い後悔・つまずきリスト

開業1年目のオーナーが実際につまずきやすいポイントを挙げます。当てはまるものがないか、早めにチェックしておきましょう。

- 領収書・レシートの紛失: 施術の合間に受け取った領収書をポケットに入れたまま失くしてしまうケース。専用の封筒やスマホでの撮影保存を習慣化すると防ぎやすくなります。

- 現金とキャッシュレスの記録分離漏れ: レジ締めの際に決済手段ごとの内訳を残していないと、後から突合できず売上金額があいまいになります。

- 青色申告承認申請書の提出期限超過: 開業届は出したが、青色申告の申請を忘れていて白色申告になってしまうケース。

- 開業費の集計漏れ: 開業前の支出を「事業とは関係ない」と思い込み、レシートを捨ててしまうケース。開業費として計上できる可能性があるため要注意です。

- 直前に慌てて1年分をまとめて記帳: 2月に入ってから1年分の領収書を整理し始め、記憶があいまいで用途不明な支出が出てくるケース。

必要書類・準備物チェックリスト

確定申告(青色申告を想定)に向けて、一般的に必要とされる書類の目安は以下のとおりです。実際に必要な書類は申告内容によって異なるため、詳細は国税庁サイトや税理士に確認してください。

| 区分 | 書類・準備物 | 備考 |

|---|---|---|

| 申告書本体 | 確定申告書(第一表・第二表) | 会計ソフトから自動作成できる場合も多い |

| 青色申告の場合 | 青色申告決算書 | 損益計算書・貸借対照表を含む |

| 収入関連 | 売上台帳、施術記録、決済明細 | 現金・カード・事前決済の内訳が分かるもの |

| 経費関連 | 領収書、レシート、クレジットカード明細 | 材料費・家賃按分・通信費按分の根拠資料含む |

| 控除関連 | 社会保険料控除証明書、生命保険料控除証明書、国民年金・国民健康保険の支払証明 | 該当するもののみ |

| 開業関連 | 開業届の控え、青色申告承認申請書の控え | 提出済みか事前に確認 |

| インボイス関連 | 適格請求書発行事業者の登録通知(登録している場合) | 登録要否は個別判断 |

| その他 | マイナンバー確認書類、本人確認書類 | e-Tax利用時はマイナンバーカード等 |

会計ソフト・税理士に頼るべきタイミングの目安

開業1年目は、すべてを自力でこなそうとせず、どこまでを自分でやり、どこから専門家に頼るかを早めに決めておくと負担が軽くなります。

- 会計ソフトを使うタイミング: 開業直後から日々の記帳を始める段階で、クラウド会計ソフトを導入しておくと、銀行口座やカード明細との連携で入力の手間を減らせる場合があります。特定の製品の優劣については本記事では言及しませんが、青色申告の複式簿記に対応しているかどうかは選定時の重要なポイントです。

- 税理士に相談を検討するタイミングの目安:

- 按分計算や開業費の扱いなど、判断に迷う論点が出てきたとき

- インボイス登録の要否を判断するとき

- 売上規模が拡大し、法人化を検討し始めたとき

- 確定申告の直前になっても記帳が終わっていないとき(スポット依頼)

税理士への依頼費用は、記帳代行込みか申告書作成のみかなど依頼範囲によって幅があり、確定した相場は本記事では示せません。複数の税理士に見積もりを取り、対応範囲と費用を比較することをおすすめします。

よくある質問(FAQ)

Q1. 開業1年目で赤字でも確定申告は必要ですか? 所得がマイナス(赤字)であっても、青色申告で赤字を翌年以降に繰り越したい場合や、他の所得と損益通算したい場合には申告が必要になることがあります。また、一定の所得水準に満たない場合でも申告義務の有無は状況によって異なるため、ご自身のケースについては税務署または税理士に確認してください。

Q2. 副業としてサロンを始めた場合、確定申告の扱いは変わりますか? 給与所得がある方が副業としてサロンを開業した場合、副業分の所得金額によって申告要否の基準が異なる場合があります。開業届を提出して事業所得として扱うか、雑所得として扱うかによっても取り扱いが変わる可能性があるため、税理士に相談することをおすすめします。

Q3. 確定申告を忘れてしまった場合、どうなりますか? 申告期限を過ぎてしまった場合、無申告加算税や延滞税といったペナルティが課される可能性があります。ただし、期限後であっても自主的に申告(期限後申告)することで、加算税が軽減される制度がある場合もあります。心当たりがある場合は、放置せずに早めに税務署または税理士に相談してください。

Q4. 青色申告承認申請書の提出に間に合わなかった場合はどうなりますか? 提出期限に間に合わなかった場合、その年は白色申告として申告することになる可能性が高いとされています。翌年分から青色申告に切り替えたい場合は、改めて期限内に申請書を提出する必要があります。詳細は税務署に確認してください。

Q5. 施術記録や顧客の来店データは確定申告の役に立ちますか? 施術記録や来店日・お会計金額の記録は、売上の裏付け資料や経費按分の根拠資料として活用できる場合があります。日頃から顧客台帳に来店・売上情報を記録しておくと、年末や申告直前に慌てて記憶を辿る必要が減り、月次での振り返りがしやすくなります。

Q6. インボイス登録は開業1年目からすべきですか? インボイス登録の要否は、課税売上高の見込みや取引先(特に事業者向け取引がある場合)の意向によって判断が分かれます。個人客が中心のサロンと、法人契約や物販の卸取引がある場合とでは考慮すべき点が異なるため、税理士に相談した上で判断することをおすすめします。

本記事は一般的な情報提供を目的としており、個別の税務判断・申告手続きについては税理士等の専門家にご確認ください。制度・期限・料率等は変更される可能性があるため、必ず国税庁および所轄税務署の最新情報をご確認ください。

関連記事