面貸し・フリーランス独立

面貸し・フリーランス美容師が開業時にやるべき税務・社保手続き完全ガイド(開業届・インボイス・確定申告・国保切替)

最終更新: 2026年7月2日

面貸し・シェアサロンでの独立は、雇用契約から個人事業主への切り替わりを意味します。サロンでの技術指導は受けられても、税務や社会保険の手続きについては誰も手取り足取り教えてくれないのが実情です。「そのうちやればいい」と後回しにした結果、無申告加算税や延滞税が発生したり、国民健康保険への切り替えを忘れて医療費を一時的に全額負担することになったりするケースは少なくありません。

この記事では、面貸し・フリーランス美容師が独立直後にやるべき税務・社会保険手続きを、時系列に沿って実務レベルで解説します。開業に関する物件選びや集客・リピート施策など開業準備全体については、姉妹記事で網羅的に扱っていますので、本記事は「独立後の税務・社保手続き」に絞って深掘りします。

サロン開業ロードマップ完全ガイド(本記事との役割分担:あちらは開業準備・物件・集客・リピート施策までを横断する総合ガイド、本記事は独立後の税務・社会保険手続きの実務詳細に特化)

H2-1. 面貸し美容師は「個人事業主」―まず理解すべき立場

雇用と業務委託の違い

サロンに勤務していたときは、給与所得者として社会保険・税金がすべて給与天引き(源泉徴収・住民税特別徴収・社会保険料控除)で処理されていました。面貸し・シェアサロンで独立すると、多くの場合「業務委託契約」または「面貸し契約」という形態になり、次のような違いが生じます。

| 項目 | 雇用(勤務美容師) | 面貸し・業務委託(個人事業主) |

|---|---|---|

| 所得区分 | 給与所得 | 事業所得(または雑所得) |

| 源泉徴収 | 給与から自動天引き | 契約内容により異なる(報酬から源泉徴収される場合もある) |

| 社会保険 | 会社の社会保険(健康保険・厚生年金) | 原則、国民健康保険・国民年金へ切替 |

| 確定申告 | 通常は年末調整で完了 | 原則、自分で確定申告が必要 |

| 経費計上 | 基本的にできない | 事業に関連する支出は経費算入可能 |

| 労働保険(労災・雇用) | 適用対象 | 原則対象外(任意加入制度の利用は要検討) |

契約書で必ず確認すべきポイント

面貸し契約・業務委託契約を結ぶ際は、以下を必ず契約書上で確認してください。

- 報酬の支払い方法(売上に対する歩合か、席料としての固定額かなど支払いの仕組み)

- 源泉徴収の有無(委託先が報酬から所得税を天引きするかどうか)

- 経費負担の区分(材料費・光熱費・広告費などをどちらが負担するか)

- 業務時間・シフトの拘束度合い(出勤時間や休日の指定があるか)

- 顧客の帰属(顧客情報や予約管理を誰が管理するか)

「労働者性」の判断は個別事情による

契約上は「業務委託」であっても、実態として時間・場所の拘束が強く、業務の遂行方法について具体的な指揮命令を受けているような場合、労働基準法上の「労働者」と判断される可能性があります(いわゆる偽装請負・名ばかり業務委託の問題)。この判断は契約書の文言だけでなく、実際の働き方の実態を踏まえて総合的に行われるため、本記事で一律に「労働者に該当する/しない」と断定することはできません。契約前・契約後に不安がある場合は、労働基準監督署や社会保険労務士、弁護士など専門家への相談を検討してください。

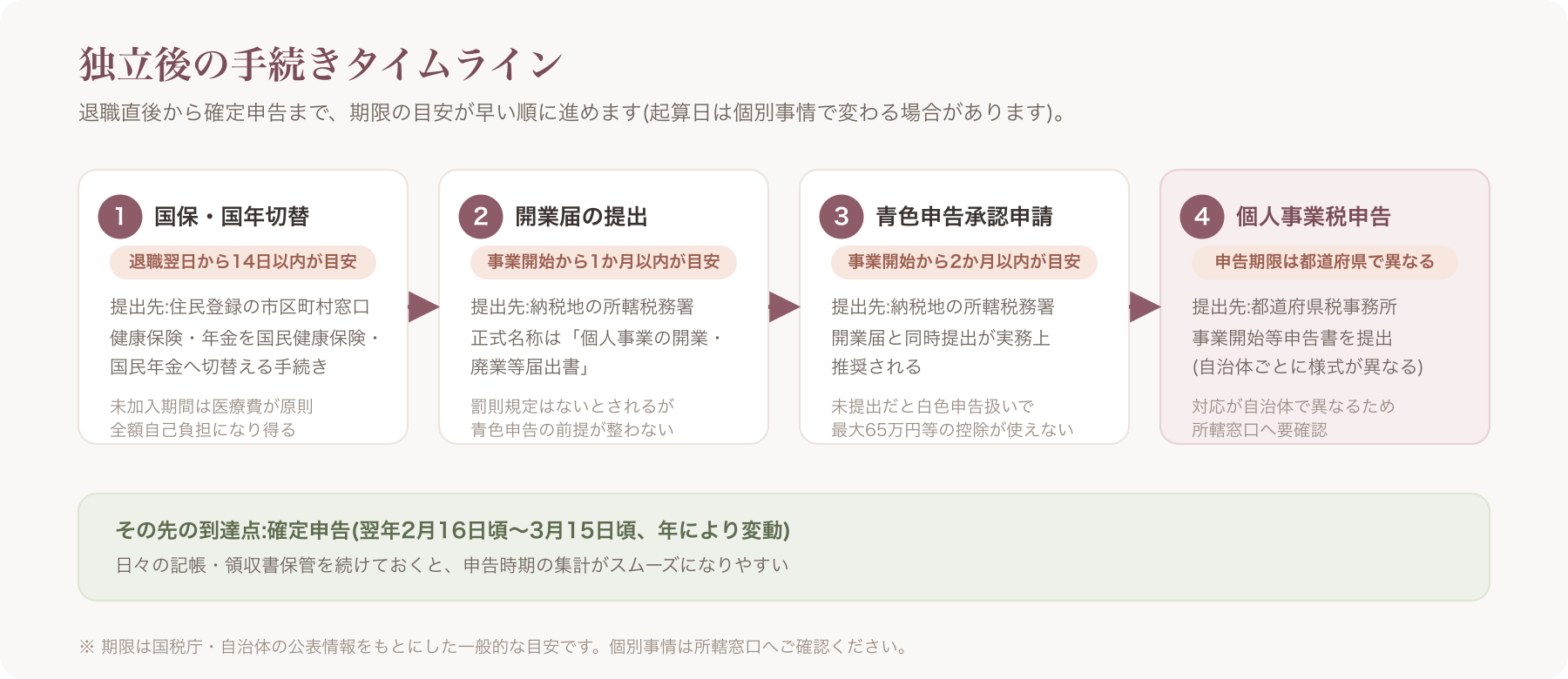

H2-2. 独立直後にやること 時系列チェックリスト表

面貸し・シェアサロンでの独立が決まったら、以下の順序・期限を目安に手続きを進めます。期限は国税庁・自治体の公表情報をもとにした一般的な目安であり、個別の状況(扶養の有無、退職時期など)によって起算日の考え方が変わる場合があるため、詳細は所轄の税務署・市区町村窓口へ確認してください。

| 手続き名 | 期限の目安 | 提出先 | やらないとどうなるか |

|---|---|---|---|

| 開業届(個人事業の開業・廃業等届出書) | 事業開始から1か月以内が目安 | 納税地の所轄税務署 | 罰則規定はないとされるが、青色申告の前提が整わない等の実務上の不利益がある |

| 青色申告承認申請書 | 事業開始から2か月以内が目安(開業届と同時提出が実務上推奨される) | 納税地の所轄税務署 | 提出しないとその年は白色申告扱いとなり、最大65万円等の青色申告特別控除が使えない |

| 国民健康保険・国民年金への切替 | 退職日の翌日から14日以内が目安 | 住民登録している市区町村窓口 | 未加入期間中の医療費は原則全額自己負担となり、遡って保険料請求・延滞金が発生し得る |

| 個人事業税の事業開始等申告書 | 提出期限は都道府県により異なる | 都道府県税事務所 | 自治体により対応が異なるため、所轄の窓口へ確認が必要 |

| インボイス発行事業者の登録(必要な場合のみ) | 任意(登録する場合は課税期間の起算日に注意) | 所轄税務署(e-Taxまたは郵送) | 未登録の場合、面貸し先や取引先から適格請求書の発行を求められても対応できない場合がある |

H2-3. 開業届の出し方と実務上の注意点

提出方法

開業届(正式名称:個人事業の開業・廃業等届出書)は、以下いずれかの方法で提出できます。

- 税務署窓口へ持参:控えに収受印をもらえるため、金融機関や賃貸契約時の提出書類として活用しやすい

- 郵送:控えの返送用封筒(切手貼付)を同封する

- e-Tax(電子申告):マイナンバーカードとカードリーダー、またはスマホ対応の方法で電子提出可能

いずれの方法でも、開業届の「控え」は事業を営んでいることの証明書類として、屋号名義の銀行口座開設や小規模企業共済の加入時などに求められることがあるため、必ず保管してください。

屋号の決め方―面貸し先の屋号を名乗れるか問題

面貸し・シェアサロンで独立する場合、よくある疑問が「今借りているサロンの屋号(店名)をそのまま名乗ってよいか」という点です。これは面貸し先との契約内容(ブランド使用許諾の有無)によって扱いが異なり、無断で使用すると商標権・不正競争防止法上のトラブルに発展する可能性もあります。屋号を決める際は、必ず面貸し先のオーナーと書面で使用可否を確認してください。

開業届のメリット・デメリット

メリット

- 青色申告特別控除など税制上の優遇が受けられる前提が整う

- 屋号名義の銀行口座開設がしやすくなる

- 小規模企業共済など一部の共済制度への加入要件を満たしやすくなる

デメリット・注意点

- 開業届を提出すると、雇用保険の失業給付(基本手当)について「就労している」とみなされ、受給資格に影響する可能性がある。退職後に失業給付を受給しながら開業準備をしたい場合は、開業届の提出タイミングをハローワークに相談することが望ましい

- 副業として面貸しを始める場合、勤務先の就業規則で副業が制限されていないか事前確認が必要

チェックリスト:開業届を出す前に確認すべき5つのこと

- 面貸し先との契約書(業務委託契約書・面貸し契約書)を締結・保管しているか

- 屋号を面貸し先の店名と紐づけて使ってよいか、書面で確認したか

- 青色申告・白色申告のどちらで進めるか方針を決めたか

- 扶養に入っている場合、扶養から外れる可能性がないか(配偶者の会社の健康保険組合・税務上の扶養基準を確認)

- 失業保険(雇用保険の基本手当)を受給中・受給予定でないか、ハローワークに相談したか

H2-4. 青色申告 vs 白色申告

控除額と要件の違い

| 項目 | 青色申告(65万円控除) | 青色申告(55万円控除) | 青色申告(10万円控除) | 白色申告 |

|---|---|---|---|---|

| 事前申請 | 必要(青色申告承認申請書) | 必要 | 必要 | 不要 |

| 記帳方式 | 複式簿記 | 複式簿記 | 簡易簿記可 | 簡易簿記 |

| e-Tax申告・電子帳簿保存等の要件 | 要件を満たす必要あり | 要件を満たさない場合はこちら | 不要 | 不要 |

| 控除額 | 65万円 | 55万円 | 10万円 | なし |

| 赤字の繰越 | 可能(要件あり) | 可能(要件あり) | 可能(要件あり) | 原則不可 |

控除額・要件の詳細は制度改正により変更される場合があるため、最新の要件は国税庁の公表情報で必ず確認してください〔出典: 国税庁 https://www.nta.go.jp (参照2026-06-29)〕。

月商別シミュレーション表(概算イメージ)

以下はあくまで簡易的なイメージをつかむための試算であり、実際の税額・社会保険料は経費額・控除額・自治体・扶養状況等によって大きく変動します。個別の税額計算は税理士または税務署・国税庁の確定申告書等作成コーナーでご確認ください。

| 月商(売上) | 年間売上目安 | 経費控除後の概算所得イメージ | 税負担のイメージ |

|---|---|---|---|

| 20万円 | 約240万円 | 経費・控除次第で大きく変動 | 所得税・住民税・個人事業税・国保料等の負担が発生 |

| 40万円 | 約480万円 | 同上 | 所得増加に伴い税率区分が上がる可能性 |

| 60万円 | 約720万円 | 同上 | 青色申告特別控除の有無で手取りに差が出やすい |

上記は「売上規模によって税・社会保険の負担感が変わる」というイメージを持っていただくための概算であり、具体的な数値ではありません。経費の多寡、青色申告控除の適用有無、扶養家族の有無などにより、同じ月商でも税負担は大きく異なります。

H2-5. インボイス制度への対応

課税事業者・免税事業者と売上基準

消費税の課税事業者・免税事業者の判定は、原則として基準期間(前々年)の課税売上高が1,000万円を超えるかどうかで区分されます。面貸し美容師の多くは開業当初、売上高が基準に満たず免税事業者に該当するケースが多いと考えられますが、判定の仕組みは複雑なため、詳細は国税庁の公表情報や税理士への相談で確認してください〔出典: 国税庁 インボイス制度特設サイト https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕。

面貸し先からインボイス番号を求められるケース

面貸し先(サロンオーナー)が課税事業者であり、面貸し料や業務委託料の支払いについて仕入税額控除を適用したい場合、面貸し美容師側に適格請求書発行事業者としての登録番号の提示を求めることがあります。登録するかどうかは事業者の任意ですが、登録しない場合、面貸し先が負担する消費税額が増える可能性があるため、契約更新時に登録有無について話し合いになるケースが想定されます。

インボイス登録の可否比較

| 項目 | 適格請求書発行事業者に登録する | 登録しない(免税事業者のまま) |

|---|---|---|

| 消費税の申告・納税義務 | 発生する | 発生しない(免税事業者の場合) |

| 面貸し先への対応 | 適格請求書を発行でき、取引継続の交渉がしやすい可能性 | 面貸し先の税負担増を理由に契約条件の見直しを求められる可能性 |

| 事務負担 | 増える(消費税の申告実務が必要) | 変わらない |

| 経過措置(2割特例等) | 一定期間、納税額の負担を軽減する経過措置が設けられている場合がある | 該当しない |

2割特例などの経過措置は期間や要件が定められており、制度改正により内容が変更される可能性があります。登録を検討する際は必ず国税庁サイトの最新情報を確認するか、税理士に相談してください。

H2-6. 社会保険・年金の切替手続き

健康保険の選択肢比較

勤務先を退職して面貸し美容師として独立する場合、健康保険は主に以下の選択肢があります。

| 選択肢 | 概要 | 保険料の目安 | 注意点 |

|---|---|---|---|

| 国民健康保険 | 市区町村が運営する健康保険 | 前年所得等に応じて自治体ごとに算定 | 自治体により保険料率が異なる |

| 任意継続被保険者制度 | 退職前の健康保険に一定期間継続加入できる制度 | 在職時のおおむね2倍程度(会社負担分を自己負担するため)になることが多いとされる | 加入手続きの期限が退職後短期間に限られる場合が多い |

| 家族の扶養に入る | 配偶者・親族の健康保険の被扶養者になる | 保険料負担なし | 年間の見込み収入等、扶養に入るための収入基準を満たす必要がある |

| 美容師国民健康保険組合(地域にある場合) | 美容師業を対象とした国保組合 | 組合ごとに設定 | 組合の有無・加入条件は地域により異なるため、所轄の窓口・組合へ直接確認が必要 |

年金の切替

会社員時代は厚生年金に加入していますが、独立後は原則として国民年金(第1号被保険者)への切替が必要です。上乗せの備えとして、iDeCo(個人型確定拠出年年金)、国民年金基金、付加年金といった制度があり、いずれも老後資産形成の選択肢として中立的に検討する価値があります。ただし加入要件・拠出限度額・税制優遇の内容は制度改正により変わる可能性があるため、最新情報は国民年金基金連合会やiDeCo公式サイト、年金事務所で確認してください。

年収別・国保&国民年金の概算負担早見表

以下は目安であり、実際の保険料は自治体の保険料率、世帯構成、前年所得、加入する組合(自治体国保か美容師国保組合か)によって大きく異なります。正確な金額は必ず住民登録先の市区町村窓口、または加入予定の国保組合へ直接お問い合わせください。

| 年収の目安 | 国民健康保険料(年額イメージ) | 国民年金保険料(年額) | 備考 | <br> | 約240万円 | 自治体・所得により変動 | 定額(全国一律、年度により改定) | 均等割・所得割の構成は自治体ごとに異なる | | 約480万円 | 同上・所得増に応じて増加傾向 | 定額(同上) | 上限額(賦課限度額)が設定されている | | 約720万円 | 同上・上限額に近づく可能性 | 定額(同上) | 美容師国保組合がある地域では定額制の場合もあり、所得が高いほど自治体国保より有利になるケースがあるとされるが、地域差が大きいため個別確認が必須 |

H2-7. 面貸し料・業務委託料の会計処理と経費

面貸し料の経費算入

面貸し先に支払う席料・面貸し料は、事業の遂行に直接必要な支出として、原則として必要経費に算入できると考えられます。ただし契約形態(業務委託料から天引きされる場合、別途請求される場合など)によって仕訳・帳簿上の処理が異なるため、記帳方法に迷う場合は税理士や会計ソフトのサポート、税務署の相談窓口を活用してください。

材料費・什器の減価償却、家事按分

- 消耗品(カラー剤・パーマ液・シャンプー等):購入した課税期間の経費として計上するのが一般的

- 什器・備品(セット椅子、シャンプー台等を自己所有する場合):金額や耐用年数に応じて減価償却の対象となる場合がある

- 家事按分:自宅の一室を事務作業(予約管理・経理)に使っている場合、家賃・水道光熱費・通信費の一部を事業按分できる場合がある。按分割合の考え方は使用実態に応じて合理的に説明できることが求められる

美容師特有の経費リスト表

| 経費項目 | 具体例 | 留意点 |

|---|---|---|

| 施術材料費 | カラー剤・パーマ液・トリートメント・シャンプー等 | 領収書・レシートを必ず保管 |

| 教育・研修費 | 技術セミナー参加費、講習会受講料 | 事業に関連する内容であることの説明が必要 |

| ユニフォーム・クリーニング代 | 施術用ウェア、クリーニング代 | 私用と兼用する場合は按分が必要な場合がある |

| 什器・備品 | ハサミ、コーム、セット椅子等 | 金額により一括経費 or 減価償却 |

| SNS広告費・集客費 | Instagram広告、予約サイト掲載料 | 集客目的であることが明確な支出 |

| 通信費 | 電話・インターネット料金(事業按分) | 家事按分の考え方を適用 |

| 交通費 | 講習会・仕入れ先への移動費 | 事業関連であることの記録(メモ)を残す |

H2-8. 労災・共済等の任意加入制度

労災保険の特別加入制度

労災保険は本来、雇用される労働者を対象とした制度ですが、一人親方や個人事業主向けに「特別加入制度」が設けられている業種があります。美容師・理容師がこの特別加入制度の対象に含まれるかどうかは、対象業種の指定内容によって異なるため、加入を検討する場合は労働基準監督署や労働保険事務組合へ直接確認してください。

小規模企業共済・iDeCoの活用

個人事業主の退職金代わりとして活用されることが多い制度に、小規模企業共済があります。掛金が所得控除の対象になる点は多くの個人事業主にとって魅力とされますが、加入要件・共済金の受取条件は制度によって定められているため、詳細は独立行政法人 中小企業基盤整備機構(中小機構)の公式情報で確認してください。iDeCoと合わせて、どちらを優先するか、あるいは両方併用するかは、資金繰りや将来設計に応じて中立的に検討することをおすすめします。

H2-9. 確定申告の実務スケジュール

申告期間の目安

所得税の確定申告期間は例年2月16日頃から3月15日頃までとされていますが、曜日の関係や制度変更により年によって前後する場合があります。必ず国税庁の最新の公表情報で確認してください〔出典: 国税庁 https://www.nta.go.jp (参照2026-06-29)〕。

必要書類の例

- 確定申告書(第一表・第二表、青色申告の場合は青色申告決算書)

- 各種控除証明書(社会保険料控除証明書、生命保険料控除証明書等)

- 経費の領収書・レシート、帳簿(会計ソフトの出力データ等)

- 面貸し先から支払調書が発行される場合はその書類(発行義務の有無は契約・取引形態による)

- マイナンバー確認書類

自分でやる vs 税理士に依頼する

| 項目 | 自分で申告 | 税理士に依頼 |

|---|---|---|

| 費用目安 | 会計ソフト利用料程度 | 依頼内容・売上規模により変動(顧問契約か単発申告代行かでも大きく異なる) |

| 手間 | 帳簿付け・申告書作成をすべて自分で行う | 記帳代行を依頼すれば大幅に軽減 |

| 節税アドバイス | 自分で調べる必要がある | 個別事情に応じた助言を受けやすい |

| 向いているケース | 売上規模が小さく取引がシンプル | 売上規模が大きい、経費構成が複雑、初めての確定申告で不安がある |

税理士費用の相場は事務所や地域、依頼内容によって大きく異なるため、複数の事務所に見積もりを取って比較することをおすすめします。

H2-10. 比較表:雇用美容師/面貸し(個人事業主)/法人化の税・社保差

| 項目 | 雇用美容師 | 面貸し(個人事業主) | 法人化した場合 |

|---|---|---|---|

| 所得区分 | 給与所得 | 事業所得 | 役員報酬(給与所得) |

| 社会保険 | 会社の健康保険・厚生年金 | 国民健康保険・国民年金(原則) | 法人の健康保険・厚生年金(役員も加入対象になる場合が多い) |

| 確定申告 | 原則不要(年末調整で完結、副業等がある場合は必要) | 原則必要 | 法人税申告が必要(別途、役員報酬について年末調整または確定申告) |

| インボイス対応 | 対応不要 | 課税売上高等に応じて検討が必要 | 検討が必要 |

| 税率構造 | 所得税の累進課税 | 所得税の累進課税 | 法人税率(所得税とは異なる税率体系) |

| 経費計上の自由度 | 低い | 高い(事業関連支出) | 高い(役員報酬含め設計の幅が広がる) |

| 設立・維持コスト | なし | 開業届提出のみ(実質コスト低い) | 登記費用・税理士顧問料等が発生する場合が多い |

法人化の是非は売上規模・将来的な事業計画・社会保険料負担のバランス等、個別事情によって判断が分かれるため、税理士に相談の上で検討することをおすすめします。

H2-11. よくある失敗・注意点

開業届の放置

「そのうち出せばいい」と開業届の提出を後回しにした結果、青色申告の申請期限にも間に合わず、その年は白色申告になってしまうケースがあります。開業届と青色申告承認申請書は同時提出が実務上推奨されます。

経費と私用支出の混同

施術材料や什器は経費にできますが、明らかにプライベートな支出(私生活用の衣服、家族の食費など)を経費に混ぜてしまうと、税務調査の際に否認されるだけでなく、悪質と判断されれば追徴課税の対象となるリスクがあります。経費計上の可否に迷う場合は、都度メモを残す、税理士に相談するなど、慎重な判断を心がけてください。

国保切替放置による延滞金

退職後、国民健康保険・国民年金への切替を先延ばしにすると、遡って保険料の請求が来るだけでなく、納付が遅れたことに対する延滞金が発生する場合があります。また未加入期間中に病気やケガで受診した場合、医療費を一時的に全額自己負担しなければならない可能性もあるため、退職後はできるだけ早く手続きを進めることをおすすめします。

複数のシェアサロン掛け持ちによる管理の煩雑さ

面貸し美容師の中には、複数のシェアサロンを掛け持ちして施術を行っている方もいます。この場合、店舗ごとに顧客情報や売上記録が分散し、確定申告のタイミングで「どの店舗でいくら売上があったか」を集計し直す手間が発生しがちです。顧客台帳のようなツールで日々の来店・売上記録を一元管理しておくと、確定申告時に売上根拠資料を振り返る際の手間が軽減されるケースがあります。

ただし、VANNAのようなサロン向け顧客管理・予約管理ツールは、あくまで顧客情報や予約の記録・管理を目的としたものであり、税務申告や社会保険の手続きそのものを代行するものではありません。確定申告書の作成や税額計算は、税理士に依頼するか、国税庁の確定申告書等作成コーナーなど専用のツールを利用する必要があります。関心があれば、記録管理の一手段として比較検討材料の一つに加えてみるとよいでしょう。

H2-12. 開業〜確定申告までのタイムラインまとめ(年間チェックリスト表)

| 時期 | やること |

|---|---|

| 独立決定〜退職前 | 面貸し契約書の内容確認(源泉徴収・経費負担・屋号使用可否)、就業規則の副業規定確認 |

| 退職直後(1〜2週間以内) | 国民健康保険・国民年金への切替手続き(14日以内が目安) |

| 事業開始から1か月以内 | 開業届の提出 |

| 事業開始から2か月以内 | 青色申告承認申請書の提出(開業届と同時提出が実務上推奨) |

| 事業開始後、随時 | 日々の売上・経費の記帳(会計ソフト・帳簿の活用)、領収書の保管 |

| インボイス登録を検討する場合 | 課税事業者・免税事業者の判定、面貸し先との協議、登録要否の検討 |

| 年間を通じて | 小規模企業共済・iDeCo等の任意加入制度の検討 |

| 翌年2月16日頃〜3月15日頃(年により変動) | 確定申告書の作成・提出、納税 |

| 確定申告後 | 個人事業税の納付(該当する場合、都道府県から通知)、翌年分の見積り・資金繰り計画 |

よくある質問(FAQ)

Q1. 面貸しでも開業届は必要ですか? A. 面貸し・業務委託契約であっても、継続的に事業として施術を行い収入を得る場合は、個人事業主として開業届を提出するのが一般的な扱いとされています。副業か専業か、収入の継続性・反復性等によって扱いが変わる可能性があるため、迷う場合は税務署の相談窓口で確認することをおすすめします。

Q2. 副業として面貸しを始める場合はどうなりますか? A. 会社員として勤務しながら副業で面貸しを行う場合も、事業所得または雑所得として確定申告が必要になる場合があります。所得区分の判定基準や、給与所得と合算した際の申告要否(副業所得が一定額以下なら申告不要となる場合があるなど)は個別事情によるため、国税庁の公表情報や税務署への確認をおすすめします。また勤務先の就業規則で副業が制限されていないかの確認も必要です。

Q3. インボイス登録は義務ですか? A. 適格請求書発行事業者への登録は義務ではなく、事業者の任意です。ただし面貸し先が課税事業者で、仕入税額控除を重視する場合、登録の有無が契約継続の話し合いに影響する可能性があります。登録する場合は消費税の申告・納税義務が発生するため、メリット・デメリットを踏まえて判断してください。

Q4. 確定申告を忘れたらどうなりますか? A. 期限内に申告しなかった場合、無申告加算税や延滞税といったペナルティが課される可能性があります。税額や加算の割合は状況(自主的な期限後申告か、税務調査を受けてからの申告かなど)によって異なるため、詳細は国税庁の公表情報で確認するか、早めに税務署・税理士に相談してください。

Q5. 税理士に依頼する場合の費用相場はどのくらいですか? A. 記帳代行の有無、確定申告のみの単発依頼か年間顧問契約かによって費用は大きく異なります。相場感をつかむためにも、複数の税理士事務所に見積もりを取って比較することをおすすめします。

Q6. 複数のシェアサロンを掛け持ちしている場合、確定申告はどう扱われますか? A. 複数の面貸し先から得た収入は、原則としてすべて合算して1年分の事業所得として申告する必要があります。店舗ごとに売上・経費を分けて記帳しておくと、確定申告時の集計がスムーズになります。契約先ごとに支払調書の発行有無や源泉徴収の扱いが異なる場合があるため、契約書を整理して保管しておくことをおすすめします。

本記事は一般的な情報提供を目的としており、個別の税務・社会保険・労働関連の判断については、必ず税理士・社会保険労務士・弁護士等の専門家、または所轄の税務署・年金事務所・労働基準監督署等の窓口にご確認ください。制度内容は改正される可能性があるため、最新情報は各公的機関の公式サイトでご確認ください。

関連記事