資金・融資・補助金

自己資金・融資・補助金をどう組み合わせるか:サロン開業の資金調達ミックス設計

最終更新: 2026年7月2日

この記事でわかること(想定読者・前提)

この記事は、美容室・ネイル・まつげ・エステ・リラク/整体などの個人サロンを開業しようとしている方で、「自己資金だけでは足りないが、融資と補助金をどう組み合わせればいいのか分からない」という段階の方を対象にしています。

想定している読者像は次のとおりです。

- 開業まで半年〜1年程度の準備期間があり、これから資金計画を具体化する方

- すでに日本政策金融公庫や自治体の創業融資の存在は知っているが、補助金との併用可否や順序が分からない方

- 自宅サロン・賃貸の小規模店舗・路面店など、業態や物件形態によって資金構成がどう変わるか知りたい方

なお本記事は「資金調達手段をどう組み合わせるか(設計思想)」に焦点を当てています。開業に必要な総額の細かい積算や、物件選定・内装業者の探し方といった開業準備全体の流れについては、姉妹記事の総合ピラー記事で網羅的に解説していますので、そちらも合わせてご覧ください。

また、個別の融資制度(日本政策金融公庫の創業融資、信用保証協会付き融資など)や補助金・助成金の制度別の詳細(申請要件・採択率・スケジュール)は、本サブクラスタ内の個別記事で扱う想定です。本記事では「組み合わせ方の考え方」を中心に、金利や補助率などの具体的な数値は目安レベルにとどめています。

サロン開業に必要な資金の全体像

資金調達の組み合わせを考える前に、まず「何にいくら必要なのか」という全体像を大まかに押さえておく必要があります。ここでは詳細な積算ではなく、資金調達ミックスを設計するうえで押さえておくべき内訳の考え方のみを整理します。

内訳(物件取得費・内装設備・運転資金3〜6ヶ月目安)

サロン開業資金は、一般的に大きく次の3つに分類されます。

- 物件取得費: 賃貸の場合は保証金・敷金・礼金・仲介手数料・前家賃など。自宅サロンの場合はこの項目が大幅に圧縮されます。

- 内装・設備費: 内装工事、什器、施術ベッド・チェア、シャンプー台、美容機器、レジ・POS機器など。

- 運転資金: 開業後、売上が軌道に乗るまでの家賃・人件費・水道光熱費・仕入れなどの当面の生活・事業維持費用。

このうち運転資金については、「売上がまだ不安定な開業直後の期間をカバーできる水準」として、目安としてよく語られるのが3〜6ヶ月分という考え方です。ただし、これは業態・立地・客単価・固定費水準によって大きく変わるため、あくまで一般的な目安として捉え、自分の事業計画に即した金額を個別に試算することが重要です。

融資審査の観点からも、運転資金を十分に見込んでいるかどうかは、事業計画の実現可能性を判断する材料の一つになりやすいと言われています。運転資金を過小に見積もると、開業後早期の資金ショートにつながりやすい点は、後述する「失敗パターン」でも触れます。

業態別レンジ(美容室/ネイル/まつげ/エステ/リラク・整体、自宅サロン/賃貸/路面店)

業態や物件形態によって、必要資金のレンジは大きく異なります。一般的な傾向として、次のような違いがあると言われています。

- 美容室: シャンプー台や複数の設備投資が必要になりやすく、他業態より内装・設備費が高めになる傾向があるとされます。

- ネイル・まつげ: 設備投資は比較的小さく、自宅サロンや小規模テナントでの開業がしやすいとされます。ただし、まつげエクステの施術には美容師法上の資格要件があり、この点は後の章で改めて触れます。

- エステ: 使用する機器のグレードによって幅が大きく、機器導入費が資金計画に大きく影響しやすいとされます。

- リラク・整体: 施術ベッド中心で設備投資は比較的抑えられる傾向があるとされますが、資格の有無や施術内容によって必要な体制が変わります。

- 自宅サロン: 物件取得費が不要または大幅に圧縮される一方、住宅の一部を事業用に改装する費用や、近隣・家族への配慮に伴うコストが発生する場合があります。

- 賃貸小規模店: 保証金・敷金・内装費が主要な初期コストになります。

- 路面店: 賃料水準や工事範囲(スケルトン物件かどうか)によって初期費用が大きく変動しやすいとされます。

このように、業態と物件形態の組み合わせによって必要資金は大きく変わるため、本記事で紹介する「資金調達ミックス」の考え方も、自分の業態・物件形態に当てはめて調整することが前提になります。総額の具体的な積算方法や項目別の相場感については、姉妹記事で詳しく扱っていますので、そちらをご参照ください。

資金調達の3本柱の特性比較

サロン開業の資金調達は、大きく分けて「自己資金」「融資」「補助金・助成金」の3つの柱で構成されるのが一般的です。それぞれの特性を理解したうえで組み合わせを設計することが、この記事の中心テーマです。

自己資金(信用力の土台、審査不要だが生活防衛資金枯渇リスク)

自己資金は、預貯金や退職金など自分で用意する資金です。最大の特徴は「審査が不要」で「返済義務がない」ことですが、それ以上に重要な役割として、創業融資の審査において自己資金の有無・金額が事業への本気度や計画性を示す材料として見られやすいという点があります。

一方で、自己資金を全額開業資金に投入してしまうと、開業後に想定外の出費が発生した際の「生活防衛資金」が枯渇するリスクがあります。自己資金は「開業資金に充てる分」と「生活・緊急予備費として手元に残す分」を分けて考えることが望ましいとされています。

融資(日本政策金融公庫・信用保証協会付き融資・自治体制度融資・銀行プロパー)

融資は返済義務のある資金調達手段ですが、まとまった金額を早期に調達しやすいという特徴があります。個人サロンの創業融資でよく候補に挙がる制度としては、次のようなものがあります。

- 日本政策金融公庫の創業融資: 政府系金融機関で、創業者向けの融資制度を持つことで知られています。

- 信用保証協会付き融資: 民間金融機関からの借入に対して信用保証協会が保証を行う仕組みで、自治体の制度融資と組み合わせて利用されるケースが多いとされています。

- 自治体の制度融資: 都道府県・市区町村が利子補給や信用保証料の補助を行う制度で、地域によって内容が異なります。

- 銀行プロパー融資: 保証協会を介さない銀行独自の融資で、実績のない創業期には利用のハードルが高いとされる傾向があります。

これらの制度は、金利・融資限度額・審査期間・必要書類などの詳細が制度ごと、また時期によって異なり変更されることもあるため、本記事では深追いせず、個別制度の詳細解説は別記事に譲ります。実際に利用を検討する際は、各制度の公式窓口や商工会議所・自治体の相談窓口で最新情報を確認することをおすすめします。

補助金・助成金(後払い原則・採択率変動)

補助金・助成金は返済不要という点で魅力的ですが、資金調達ミックスを設計するうえで最も誤解されやすいのが「原則として後払い(精算払い)である」という点です。多くの補助金は、まず事業者が経費を立て替えて支出し、その後に実績報告を行い、審査を経てから入金されるという流れが一般的とされています。つまり、補助金は「開業時点でまとまった現金が先に入ってくる」性質のものではなく、あくまで事後的な資金の還元と捉える必要があります。

また、補助金・助成金は年度や制度によって採択率が変動し、申請すれば必ず採択されるわけではありません。資金計画を「補助金が採択される前提」で組んでしまうと、不採択時に資金繰りが破綻するリスクがあるため、後述する「失敗パターン」でも改めて注意点を整理します。

表1: 調達スピード/自己負担/返済有無/審査難易度の比較表

| 調達手段 | 調達スピード | 自己負担 | 返済有無 | 審査難易度の傾向 |

|---|---|---|---|---|

| 自己資金 | 即時(手元資金があれば) | なし(自己資金そのもの) | なし | 審査なし |

| 融資(公庫・保証協会付きなど) | 申込から実行まで数週間〜1ヶ月超の幅があるとされる | 一部制度で保証料等の負担がある場合がある | あり(元利返済) | 事業計画・自己資金額により変動するとされる |

| 補助金・助成金 | 申請〜採択〜実績報告〜入金まで数ヶ月〜半年超かかる場合があるとされる | 経費を一旦全額立替える必要があるのが一般的 | なし(返済不要) | 採択率は制度・年度により変動 |

この表からも分かるとおり、3つの手段は「スピード」「返済の有無」「先出しか後出しか」という性質がそれぞれ異なります。だからこそ、単独の手段に頼るのではなく、性質の異なる資金を組み合わせる「ミックス設計」の発想が重要になります。

資金調達ミックス設計の基本ロジック

ここからが本記事の中心テーマです。「自己資金・融資・補助金をどのような比率・順序で組み合わせるか」という設計の考え方を整理します。

自己資金比率の目安と融資可能額の関係

創業融資の世界では、一般的に「自己資金の額に対して、その何倍かを目安に融資可能額が検討される」という考え方が語られることがあります。これはあくまで一つの目安であり、制度や金融機関、事業計画の内容によって大きく変わるため、断定的な倍率を示すことは避けますが、「自己資金が全くない状態」よりも「一定の自己資金を用意している状態」の方が、融資の相談を進めやすい傾向があるとされています。

このため、資金調達ミックスを設計する第一歩は、「自己資金をいくら用意できるか」を確定させることから始まります。自己資金が少ない場合、その分を融資でカバーしようとしても、融資可能額自体が自己資金額の影響を受ける可能性がある点には注意が必要です。

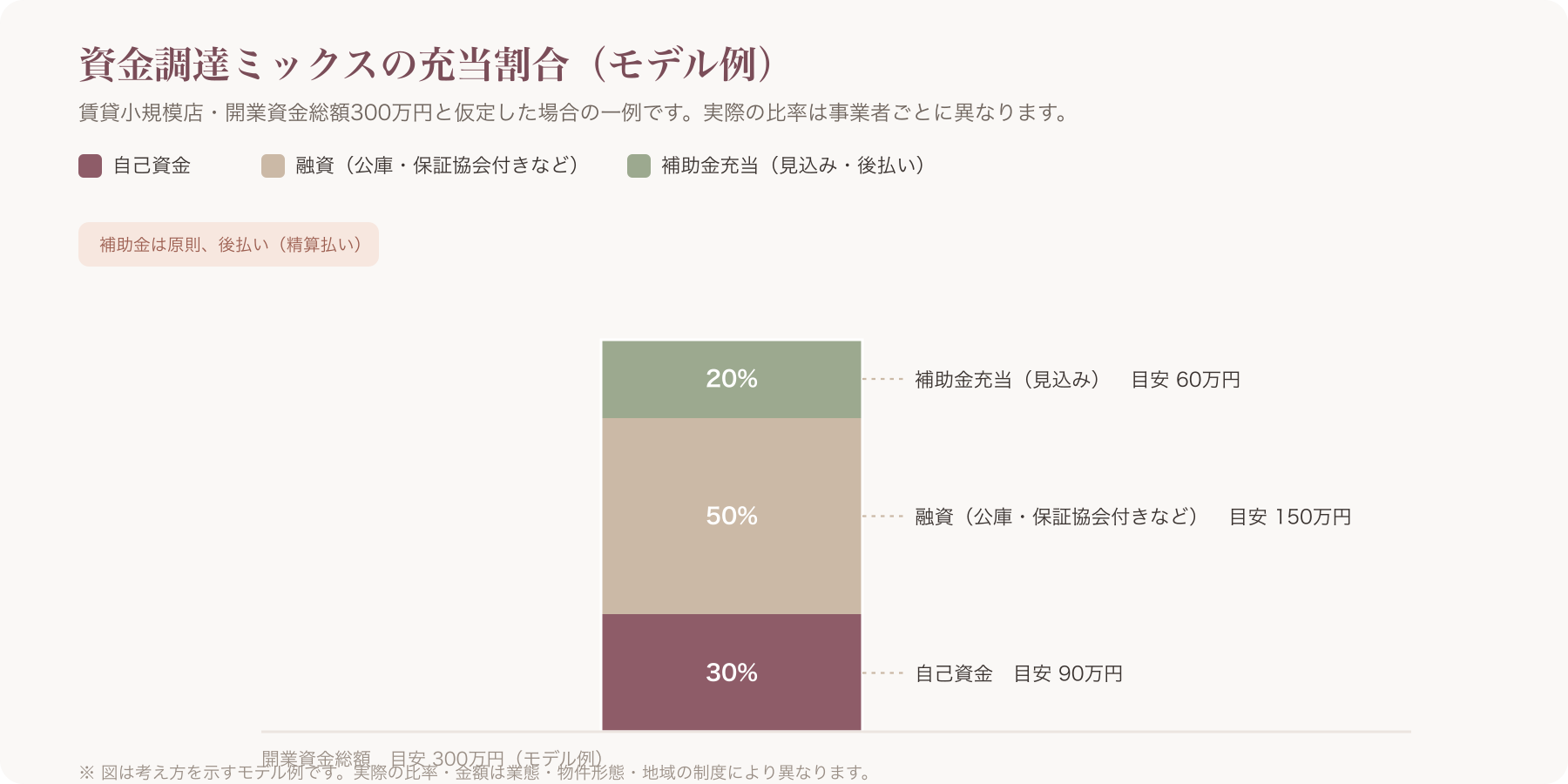

独自モデル「資金調達ミックス設計シート」(数値例・積み上げ図)

以下は、あくまで考え方を示すためのモデル例です。実際の比率は、業態・物件形態・自己資金額・地域の制度によって大きく異なるため、この数値をそのまま当てはめるのではなく、自分の状況に合わせて設計し直すことが前提です。

モデル例(賃貸小規模店・総額300万円と仮定した場合の一例)

| 資金源 | 比率(モデル例) | 金額(モデル例) | 備考 |

|---|---|---|---|

| 自己資金 | 30% | 90万円 | 生活防衛資金は別途確保する前提 |

| 融資(公庫・保証協会付きなど) | 50% | 150万円 | 返済計画を事業計画に織り込む |

| 補助金充当(見込み) | 20% | 60万円 | 後払いのため、入金までのつなぎ資金を別途確保 |

この数値はあくまでモデル例であり、実際の比率は事業者ごとに大きく異なります。特に補助金の20%部分は「採択された場合の見込み」であり、不採択時には融資や自己資金でカバーする前提を持っておく必要があります。

資金調達ミックス設計シートを作る際のポイントは次の3つです。

- 自己資金を確定させる: まず動かせる自己資金額を確定させ、生活防衛資金として残す分と開業資金に充てる分を分ける。

- 融資でカバーする範囲を検討する: 自己資金だけでは足りない部分について、事業計画書を用意した上で融資相談を進める。

- 補助金は「上乗せ」「事後の資金回収」として位置づける: 補助金は開業時点で頼れる資金ではなく、採択・入金後に自己資金や融資の一部を後から補填するものとして位置づける。

表2: 業態別ミックス傾向比較(自宅サロン/賃貸小規模店/路面店)

| 物件形態 | 自己資金の位置づけ傾向 | 融資の位置づけ傾向 | 補助金の位置づけ傾向 |

|---|---|---|---|

| 自宅サロン | 総額が小さいため自己資金比率を高めやすい傾向があるとされる | 小規模融資や無理のない範囲での借入にとどめるケースが多いとされる | 設備投資系の補助金が使える場合、金額は小さくても活用余地がある |

| 賃貸小規模店 | 保証金・内装費をカバーする自己資金がある程度必要とされる | 融資への依存度が中程度になりやすい傾向 | 内装・設備投資に対応する補助金の活用余地がある |

| 路面店 | 総額が大きくなりやすく自己資金比率は相対的に下がる傾向があるとされる | 融資への依存度が高くなりやすい傾向 | 大型の設備投資補助金がある場合は影響が大きい |

繰り返しになりますが、これらは一般的な傾向として語られるものであり、実際の比率は個々の事業計画・自己資金額・地域の制度によって決まるべきものです。

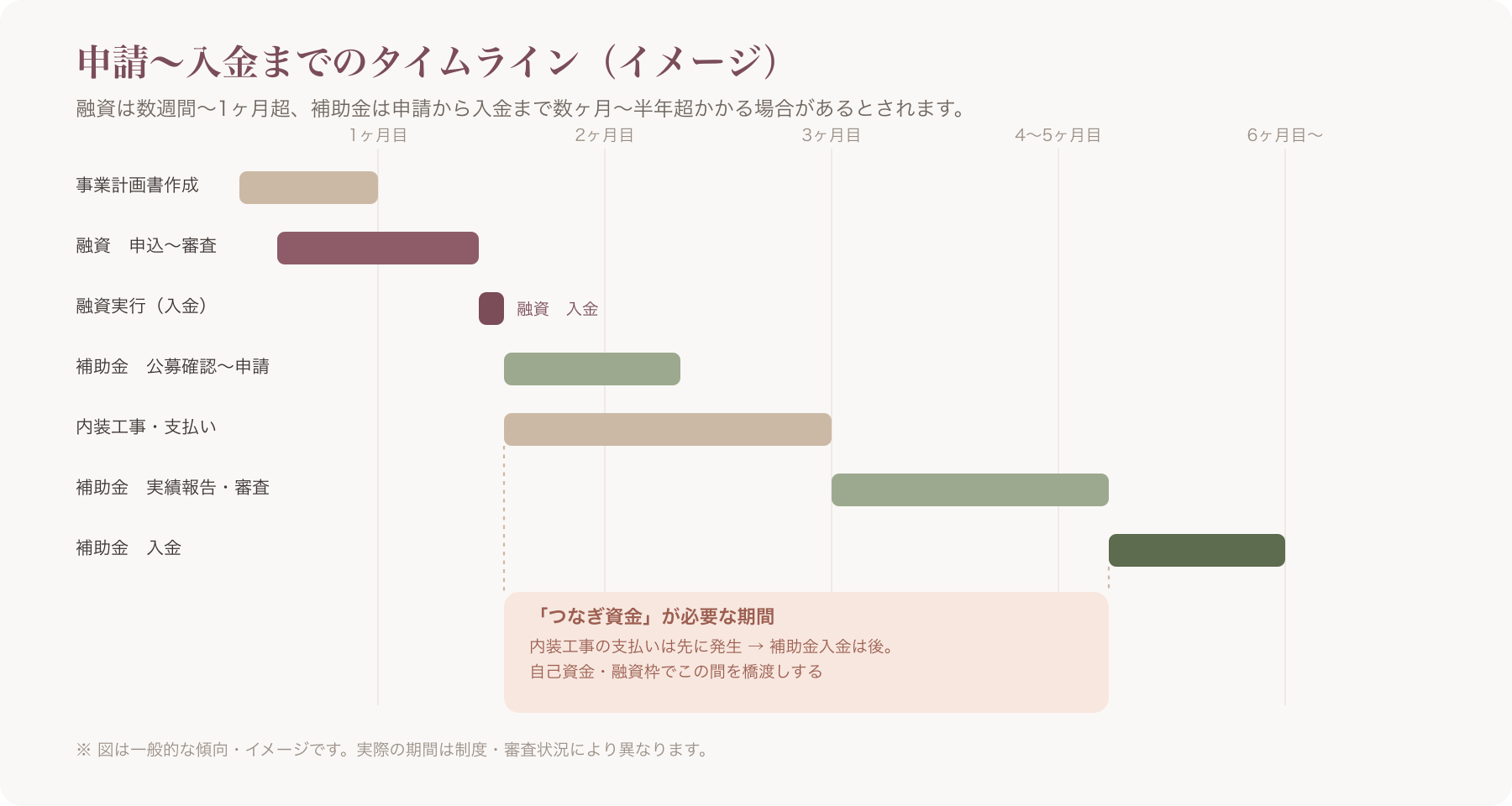

申請の順序とタイムライン設計

資金調達ミックスを設計したら、次に重要なのが「どの順序で、いつ申請するか」というタイムライン設計です。

一般的な順序感(公庫→保証協会→補助金)

個人サロンの創業資金調達では、一般的に次のような順序で進めるケースが多いと言われています。

- 事業計画書・創業計画書を作成する

- 日本政策金融公庫や信用保証協会付き融資などの創業融資を相談・申込する

- 融資実行の見込みが立った段階で、必要に応じて該当する補助金・助成金の公募を確認し、申請の可否を検討する

融資を先行させる理由としては、融資は事業計画の実現可能性そのものが審査されるため、開業前の早い段階から動く必要があること、一方で補助金は公募期間が定まっており、内装工事の着手前に申請しなければならない制度もあるなど、タイミングの制約が厳しい場合があることが挙げられます。特に補助金は「交付決定前に契約・発注してしまうと対象外になる」といった制度上の制約がある場合があるため、着工・発注のタイミングには十分な注意が必要です。

補助金の後払いリスクと「つなぎ資金」

前述のとおり、補助金は原則として後払い(精算払い)です。そのため、補助金の入金を前提に内装業者や設備業者への支払いを組んでしまうと、実際の支払いタイミングと補助金入金のタイミングにズレが生じ、資金ショートを起こすリスクがあります。

このズレを埋めるための資金を、一般的に「つなぎ資金」と呼びます。つなぎ資金は自己資金で賄うか、あるいは融資でカバーするかを事前に検討しておく必要があります。「補助金が採択されたら返済する・充当する」という前提で、あらかじめ融資枠の一部をつなぎ資金として確保しておく設計も一つの考え方です。

複数申請の同時進行と審査への影響

「融資と補助金を同時に申請してよいか」「複数の補助金を同時に申請してよいか」という点は、多くの開業予定者が疑問に思うポイントです。制度によって併用可否や、他の融資・補助金の利用状況の申告義務の有無などが異なり、一律に「問題ない」「併用できる」と断定することはできません。また、他の公的融資・補助金の利用状況を審査や申請書類で申告する必要がある制度もあるとされ、この点は事前確認が欠かせません。

複数の資金調達手段を同時に進める場合は、各制度の窓口(日本政策金融公庫、信用保証協会、補助金の事務局、商工会議所・商工会など)に個別に確認するとともに、税理士・中小企業診断士・行政書士など専門家に事前相談することを推奨します。

失敗パターンとリスク回避

資金調達ミックス設計でよく見られる失敗パターンを整理します。

補助金入金前の資金ショート

前述のとおり、補助金は後払いが原則です。「補助金が入る予定だから」と当てにして内装工事の支払いや設備購入の資金計画を立ててしまい、実際には数ヶ月〜半年以上先にしか入金されず、その間の支払いに窮するケースが典型的な失敗パターンとして挙げられます。対策としては、つなぎ資金を事前に確保しておくこと、そして「補助金は不採択もありうる」という前提で、補助金なしでも資金計画が成立する設計にしておくことが重要です。

フル借入依存のリスク

自己資金をほとんど用意せず、融資のみで開業資金の大部分を賄おうとするケースも見られます。この場合、そもそも融資審査自体が通りにくくなる可能性があるほか、仮に融資を受けられたとしても、開業後の毎月の返済負担が重くなり、売上が計画通りに立ち上がらなかった場合に資金繰りが急速に悪化するリスクがあります。返済負担と手元に残るキャッシュフローのバランスを、開業前の事業計画の段階でシミュレーションしておくことが望まれます。

親族・共同経営者からの借入/出資を組み込む際の注意

自己資金が不足する場合に、親族からの借入や共同経営者からの出資を組み込むケースもあります。ただし、この場合にいくつか注意すべき点があります。

- 親族からの借入を「自己資金」とみなせるかどうかは、融資制度・金融機関の判断によって異なるとされ、単純な「贈与」なのか「返済義務のある借入」なのかが問われる場合があります。

- 口約束のみで済ませず、金銭消費貸借契約書など書面を残しておくことが望ましいとされています。

- 共同経営者からの出資や、連帯保証を伴う借入については、事業がうまくいかなかった場合の責任の範囲や、税務上の扱い(贈与税・所得の按分など)が複雑になりやすい論点です。

これらの点は、家族間・個人間の取り決めであっても税務・法務上の影響が生じうるため、税理士・行政書士・弁護士など専門家に事前に相談することを強くおすすめします。

まつげサロン等、施術者資格が必要な業態への留意点

資金調達ミックスとは直接関係しませんが、資金計画を立てる前提として、業態によって法令上必要な資格が異なる点にも触れておきます。まつげエクステンションの施術については、美容師法上、美容師免許が必要とされる取り扱いがあるとされています。一方、リラク・整体などの業態では、施術内容によって必要な資格・届出の有無が異なります。資金調達の前提として事業計画を立てる際は、自分が行おうとする施術に必要な資格・届出を、所轄の保健所や関連団体、専門家(行政書士等)に事前に確認しておくことをおすすめします。

資金調達ミックス設計チェックリスト(10項目)

資金計画を立てる際に確認しておきたいポイントを10項目にまとめました。

- 開業に必要な総額(物件取得費・内装設備費・運転資金3〜6ヶ月分目安)を項目別に洗い出したか

- 自己資金のうち「開業資金に充てる分」と「生活防衛資金として残す分」を分けて確定したか

- 自己資金の出所(預貯金・退職金・親族からの借入等)を整理し、書面化が必要な部分を把握したか

- 利用candidateとなる創業融資制度(日本政策金融公庫・信用保証協会付き融資・自治体制度融資等)を比較したか

- 利用candidateとなる補助金・助成金の公募時期・対象経費・後払いのタイミングを確認したか

- 補助金入金までの「つなぎ資金」の確保方法を検討したか

- 複数の融資・補助金を併用する場合の申告義務・審査への影響を窓口や専門家に確認したか

- 返済計画(月々の返済額)を開業後のキャッシュフロー計画に織り込んだか

- 業態に必要な資格・届出(美容師免許等)を確認し、資金計画の前提として組み込んだか

- 税理士・中小企業診断士・行政書士等、専門家への相談タイミングを決めたか

開業後の固定費を抑えてゆとりを持たせる視点

資金調達ミックスを設計する際、意外と見落とされがちなのが「開業後にかかる固定費・初期の周辺コストをどれだけ抑えられるか」という視点です。調達できる資金には限りがあるため、支出側を抑えることも、資金計画にゆとりを持たせる有効な手段になります。

例えば、サロンのホームページ制作は、外注する場合に数十万円程度の費用がかかることが一般的と言われています。これは開業資金の中でも見落とされやすいものの、無視できないコストになりえます。

こうした固定費・初期費用を抑える選択肢の一つとして、VANNAのようなノーコードでホームページを作成できるSaaSを利用するという方法もあります。VANNAでは、独自ドメインでのホームページを当日中に公開でき、初期費用は0円です。料金は月額(税込)でPro ¥3,300、Max ¥5,500、Max+ ¥11,000の3プランがあり、予約や販売にVANNA側の手数料はかかりません(決済を代行するStripeの決済手数料は店舗負担として別途発生します)。

現在はプレオープン期間として、2026年7月31日までの申込分について2ヶ月無料となるキャンペーンが実施されています(以降は通常1ヶ月無料)。トライアル期間中の解約は無料で、縛りもないとされています。ただし、こうした料金・キャンペーン条件は変更される可能性があるため、必ず最新情報は公式料金ページでご確認ください。

一方で、VANNAには次のような留意点もあります。申込にはクレジットカード登録が必要であること、サポートはメール中心で電話サポートがないこと、他社サービスからの自動移行機能はなくCSV取込による手作業が発生する場合があること、SMS通知には対応していないこと(LINE連携はMaxプラン以上)などです。導入を検討する際は、こうした点も踏まえたうえで、ご自身の運用スタイルに合うかどうかをご確認ください。

〔出典: VANNA公式 https://at-vanna.com/pricing ・ https://at-vanna.com/features (参照2026-06-29)〕

開業準備全体の流れやその他の集客・リピート施策については、姉妹記事で詳しく解説しています。

よくある質問(FAQ)

Q1. 自己資金は最低いくら必要ですか?

一律の最低額を断定することはできませんが、一般的には「開業資金総額の一定割合」を自己資金として用意しておくことが望ましいとされる傾向があります。金額は業態・物件形態・地域によって大きく異なるため、まずは自分の事業計画における総額を算出し、そのうえで用意できる自己資金額とのギャップを把握することが先決です。詳細な相場感は個別の融資制度の窓口や専門家に確認することをおすすめします。

Q2. 補助金だけで開業資金をまかなえますか?

現実的には難しいとされています。補助金は原則として後払い(精算払い)であり、開業時点でまとまった現金が先に入ってくる性質のものではありません。また採択されるとは限らず、対象経費にも制限があるのが一般的です。補助金は自己資金・融資を補完する「上乗せ」の位置づけとして考え、補助金なしでも成立する資金計画を基本とすることが望まれます。

Q3. 融資と補助金は同時に申請してよいですか?

制度によって取り扱いが異なり、一律に「併用できる」「問題ない」と断定することはできません。他の融資・補助金の利用状況の申告が求められる制度もあるとされます。同時進行を検討する場合は、各制度の窓口に確認するとともに、税理士・中小企業診断士・行政書士など専門家に事前相談することをおすすめします。

Q4. 親族からの借入は自己資金に含められますか?

融資制度や金融機関の判断によって取り扱いが異なるとされ、単純な贈与なのか返済義務のある借入なのかが問われる場合があります。口約束ではなく金銭消費貸借契約書など書面を残しておくことが望ましいとされていますが、税務上の扱い(贈与税等)を含め、専門家(税理士等)に事前確認することをおすすめします。

Q5. 補助金が不採択だった場合の代替策はありますか?

補助金は採択率が変動し、申請すれば必ず採択されるわけではありません。そのため、資金計画の段階から「補助金が不採択でも成立するプランB」を用意しておくことが重要です。具体的には、自己資金と融資の範囲内で開業できる規模に計画を調整する、内装や設備投資の一部を開業後の売上が安定してから追加投資に回すなど、段階的な投資計画に組み替える方法が考えられます。

Q6. 資金調達で専門家に相談すべきタイミングはいつですか?

事業計画書・創業計画書を作成する段階から、税理士・中小企業診断士・行政書士など専門家に相談することが望ましいとされています。特に、複数の融資・補助金を併用する場合、親族からの借入や共同経営者からの出資を組み込む場合、業態上必要な資格・届出(美容師免許等)に関わる場合は、早めに専門家や所轄の窓口に確認することをおすすめします。

本記事の内容は一般的な情報提供を目的としており、個別の融資審査結果や補助金採択、税務上の取り扱いを保証するものではありません。実際の資金調達にあたっては、各制度の公式窓口および税理士・中小企業診断士・行政書士等の専門家に必ずご確認ください。

関連記事