税務・開業手続き

自宅サロンオーナーの確定申告での家事按分・按分比率の決め方実例

最終更新: 2026年7月2日

自宅の一室や離れをサロンとして使っている美容室・ネイル・まつげ・エステ・リラク/整体などの個人サロンオーナーにとって、確定申告のたびに頭を悩ませるのが「家事按分」です。家賃や光熱費、通信費など、プライベートと事業の両方にまたがる支出をどう按分するかは、経費計上の適正さだけでなく、税務調査で指摘を受けないための重要な論点でもあります。

本記事では、家事按分の基本的な考え方から、代表的な計算方法、具体的な数値を使ったシミュレーション、費目別の実務ポイント、そして按分比率の根拠を残すためのチェックリストまで、自宅サロン特有の事情に即して網羅的に解説します。

なお、開業手続きや集客・リピート施策まで含めた全体像は別記事で扱っています。本記事は「按分比率をどう決め、どう根拠を残すか」という一点に絞って深掘りします。

家事按分とは何か・自宅サロンでなぜ必要になるのか

家事関連費と家事按分の基本的な考え方

自宅サロンのように、住居と事業所を兼ねている場合、家賃・水道光熱費・通信費など、生活と事業の両方に関わる支出のことを「家事関連費」と呼びます。所得税の計算上、家事関連費は原則として必要経費に算入できませんが、取引の記録などに基づいて事業のために使用された部分を明らかに区分できる場合は、その部分だけを必要経費に算入できる、という考え方が広く知られています 。この「事業使用部分を合理的な基準で切り分ける」作業が家事按分です。

つまり、家事按分が認められるための前提は次の2点に集約されます。

- 事業用と家事用(プライベート用)の使用実態を、面積・時間・日数などの客観的な基準で区分できること

- その区分の根拠を、第三者が見ても納得できる形で説明・記録できること

「なんとなく半分」「切りのいい30%」といった感覚的な設定ではなく、根拠のある比率を積み上げることが基本姿勢になります。

按分対象になりやすい費目一覧

自宅サロンで按分の対象になりやすい代表的な費目は以下の通りです。

- 家賃(賃貸の場合)

- 住宅ローンの利息部分(持ち家の場合。元本返済分は経費にならない点に注意)

- 水道光熱費(電気・ガス・水道)

- 通信費(インターネット回線、固定電話、施術予約や顧客対応で使うスマートフォン代など)

- 火災保険料・地震保険料

- 固定資産税(持ち家の場合)

- 車両費(自家用車を機材の買い出しや出張施術に使う場合の減価償却費・ガソリン代・駐車場代など)

- 減価償却費(建物本体、リフォーム部分など)

これらはいずれも「生活のためにも使うが、事業のためにも使う」という共通点があります。逆に、施術専用の椅子・シャンプー台・脱毛機器などサロン専用設備の購入費は家事按分の対象ではなく、全額が事業の経費(または減価償却資産)として扱われるのが基本です。

白色申告・青色申告での扱いの違い

家事按分の考え方自体は白色申告・青色申告のどちらでも利用できますが、青色申告(特に65万円控除を受ける複式簿記による申告)では、家事関連費の按分について帳簿上より詳細な記録・按分根拠の明示が求められる傾向があるとされています 。白色申告の場合でも、按分の根拠が曖昧なままだと税務調査で説明を求められた際に困ることに変わりはないため、申告方式にかかわらず按分根拠は必ず残しておくべきです。

どちらの申告方式を選ぶべきかは、開業初期の重要な意思決定の一つです。

按分比率の決め方―代表的な4つの計算方法

按分比率の決め方に法律で定められた唯一の正解があるわけではなく、費目の性質に応じて合理的な基準を選ぶことが求められます 。自宅サロンで実務上よく使われる基準は次の4つです。

1. 面積按分

施術スペースの床面積が、自宅全体の床面積に占める割合で按分する方法です。家賃・住宅ローン利息・固定資産税・火災保険料など、「場所」に紐づく費目でよく使われます。

計算式:

按分比率(%) = 施術スペースの床面積 ÷ 自宅全体の床面積 × 100

2. 時間按分

1日のうち、あるいは1ヶ月のうち、施術スペースが事業のために使われている時間の割合で按分する方法です。電気代など「使用時間」に紐づく費目、特に施術スペースを生活空間としても使っている(完全な個室ではない)場合に用いられます。

計算式:

按分比率(%) = 月間の事業使用時間 ÷ 月間の総使用可能時間 × 100

3. 使用日数按分

営業日数が月間の総日数に占める割合で按分する方法です。通信費やインターネット回線費など、日単位での切り分けがしやすい費目に向いています。

計算式:

按分比率(%) = 月間の営業日数 ÷ 月間の総日数 × 100

4. 回数按分

車両の利用回数など、「1回あたりの利用」を単位として按分する方法です。自家用車を主にプライベート用途で使いつつ、月に数回材料の買い出しや出張施術で使う場合などに適しています。

計算式:

按分比率(%) = 事業のための利用回数 ÷ 総利用回数 × 100

費目×按分方法マトリクス

| 費目 | 推奨される按分方法 | 補足 |

|---|---|---|

| 家賃 | 面積按分(+時間按分の併用も) | 施術室が独立区画かどうかで精度が変わる |

| 住宅ローン利息 | 面積按分 | 元本返済分は按分対象外 |

| 電気代 | 面積按分または時間按分 | 施術機器の電力使用量が大きい場合は時間按分が実態に近いことも |

| 水道代 | 面積按分または使用実態按分 | シャンプー・洗い場の使用頻度を加味することもある |

| ガス代 | 使用実態按分 | 事業使用がほぼない場合は按分自体不要なケースもある |

| 通信費 | 使用日数按分または使用実態按分 | 予約管理・顧客連絡の利用実態で判断 |

| 車両費 | 回数按分または走行距離按分 | 走行記録(業務日誌)の保管が前提 |

| 減価償却費(建物) | 面積按分 | リフォーム区画が明確な場合はその区画のみ100%事業用とすることも |

| 火災保険料 | 面積按分 | 家賃と同じ基準を使うのが一般的 |

| 固定資産税 | 面積按分 | 持ち家の場合 |

いずれの方法も「なぜその比率にしたか」を説明できることが最も重要です。複数の按分方法を組み合わせても構いませんが、毎年一貫した基準を使うことが望ましいとされています 。

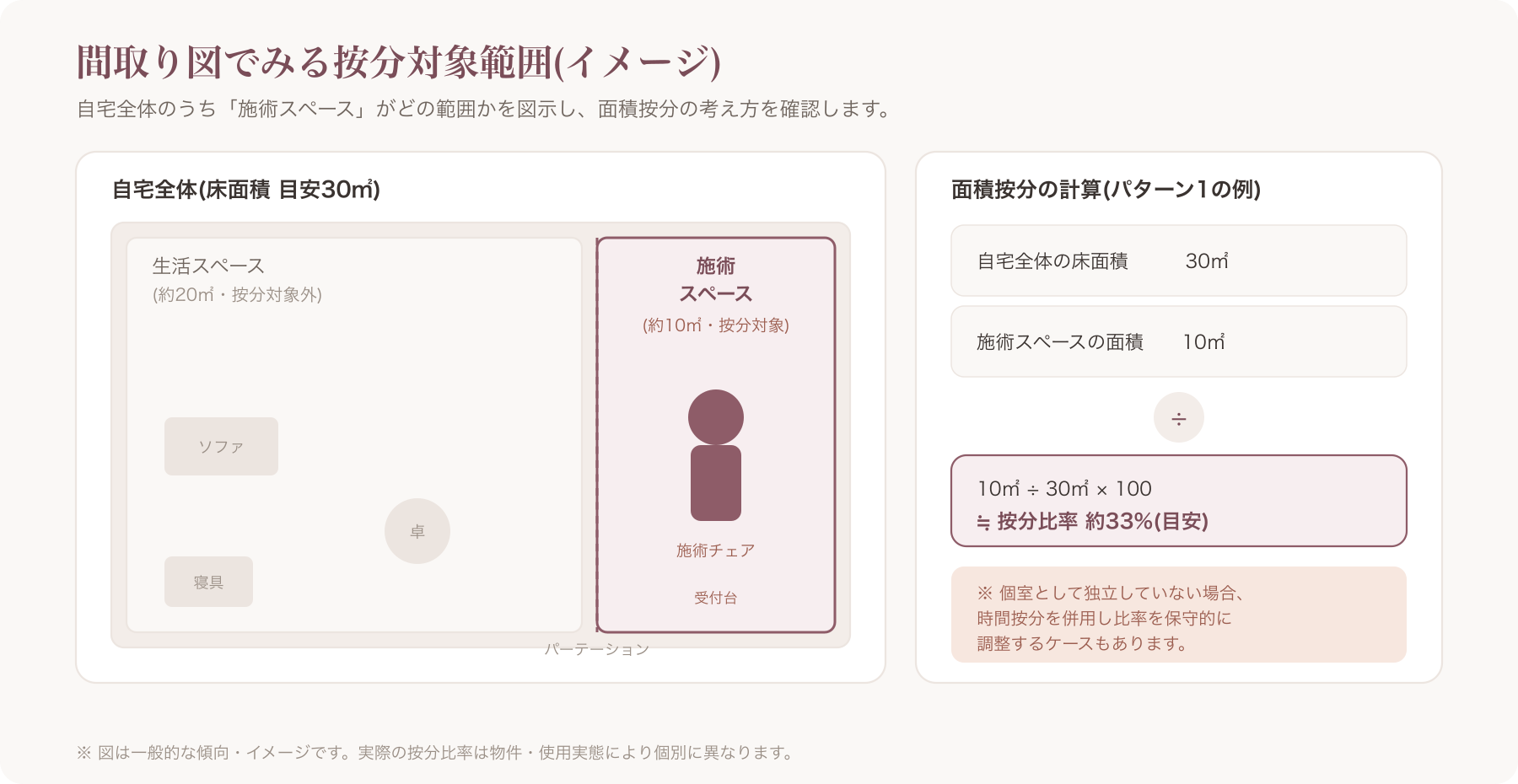

【実例】按分比率シミュレーション(数値必須)

ここでは、自宅サロンでよくある3つの間取りパターンについて、按分比率の考え方を具体的な数値でシミュレーションします。以下はあくまで一例・目安であり、実際の比率は物件の形状・営業スタイル・使用実態によって個別に異なります 。

パターン1: ワンルーム型(自宅の一角を施術スペースに転用)

- 自宅全体の床面積:30㎡

- 施術スペースの面積:10㎡(パーテーションなどで生活スペースとゆるく区切っている想定)

- 面積按分比率:10㎡ ÷ 30㎡ × 100 ≒ 約33%

このケースでは施術スペースが独立した個室になっていないため、面積按分に加えて「営業時間中のみ事業用」という時間按分の考え方を併用し、比率をやや保守的に調整するオーナーも見られます 。

パターン2: 2LDKの1室を施術専用個室にしたケース

- 自宅の居室数:4室相当(LDK含む按分計算上の区画)

- 施術専用個室:1室

- 面積按分比率:1室 ÷ 4室相当 ≒ 按分25%目安

施術専用の個室として生活動線から明確に独立している場合、面積按分の説明がしやすく、比率の根拠も第三者に伝えやすい傾向があります。ただし個室の実面積で計算し直すとやや異なる数値になることもあるため、床面積の実測値で計算するのがより望ましい方法です。

パターン3: 戸建てのガレージ・離れを改装した施術スペース

- 月間の総使用可能時間:720時間(24時間×30日で試算した目安)

- 月間の事業使用時間:100時間(営業時間+準備・片付け時間の合計)

- 時間按分比率:100時間 ÷ 720時間 × 100 ≒ 約14%

ガレージや離れを改装した完全に独立した施術スペースの場合、面積按分だと本来100%事業用と説明できる区画であっても、実際の稼働率(営業時間)を踏まえた時間按分の方が保守的かつ説明しやすいと考えるオーナーもいます。どちらの考え方を採用するかは、税理士と相談のうえで決めることが望ましいです 。

シミュレーションから見える傾向

3パターンを比較すると、施術スペースが生活空間と明確に分離されているほど、面積按分の比率をそのまま採用しやすい傾向がうかがえます。逆に、生活スペースと兼用している場合は、面積按分だけでなく時間按分を組み合わせて、実態に近い保守的な比率に調整するオーナーが多いようです 。

いずれのパターンでも共通するのは、「なぜこの比率にしたのか」を説明できる根拠資料(間取り図、稼働記録など)を並行して残しておくことです。この点は後述のチェックリストで詳しく扱います。

費目別・按分比率の実例と注意点

家賃・住宅ローン利息

賃貸物件の場合は家賃全額に対して面積按分(または時間按分との併用)を適用するのが一般的です。持ち家で住宅ローンを組んでいる場合は、返済額のうち利息部分のみが按分対象となり、元本返済部分は経費にならない点に注意が必要です 。また、住宅ローン控除(住宅借入金等特別控除)を利用している場合、自宅の一部を事業用に供することで控除額の計算に影響が出るケースがあるため、住宅ローン控除を受けている・受ける予定がある方は、事前に税理士や税務署に確認することをおすすめします 。

水道光熱費

電気代は施術で使う機器(ドライヤー、脱毛機、蒸しタオル用スチーマーなど)の消費電力が家庭用途より大きくなりやすいため、面積按分よりも実態に近い比率を検討する余地があります。水道代は洗い場・シャンプー台の使用頻度、ガス代は給湯の使用実態を踏まえて判断するのが一般的です。

通信費

インターネット回線は予約サイトの管理、顧客とのメッセージのやり取り、SNS発信など、事業用途での使用実態がある場合に按分対象となります。スマートフォンを予約管理や顧客連絡にも使っている場合、通話明細やアプリの利用記録から使用日数・使用時間の目安を出す方法もあります。

車両費

材料の買い出しや出張施術で自家用車を使う場合、走行distanceや利用回数を業務日誌に記録しておくことで、回数按分・走行距離按分の根拠になります。ガソリン代・車検費用・自動車保険料・減価償却費(車両)も同様に按分対象です。プライベートでの使用が大半を占める車両を無理に高い比率で按分すると、実態との乖離が大きくなるため注意が必要です。

按分しにくい・できない費目の注意

以下のような支出は、家事按分になじまない、あるいは按分自体が難しいとされることが多いです。

- 完全にプライベートで使用している部屋・設備にかかる費用

- 家族の食費・衣服費など事業との関連性を説明しにくい支出

- 事業用途の実態がほとんどない通信契約・車両

「按分すれば何でも経費にできる」という誤解は避け、あくまで事業のために使用した部分が明確に区分できる場合に限られる、という原則に立ち返ることが重要です 。

按分比率の根拠を残す実務チェックリスト(税務調査対策)

按分比率そのものよりも重要なのが、その比率をどう導き出したかを説明できる根拠資料を残しておくことです。税務調査では「なぜその比率にしたのか」を聞かれることが一般的とされており 、根拠資料の有無が説明のしやすさを大きく左右します。以下は自宅サロンオーナーが最低限備えておきたい資料の例です。

- 平面図・見取り図: 自宅全体の間取りと、施術スペースの範囲・面積が分かるもの

- 施術スペースの写真: 生活スペースと区切られている様子が分かる写真(撮影日も記録)

- 営業日カレンダー・稼働記録: 予約表や来店記録から、月間の営業日数・営業時間が分かるもの

- 請求書・領収書の保管: 家賃・水道光熱費・通信費などの明細一式(按分前の全額が分かるもの)

- 按分計算メモ: 採用した計算式・比率・変更した場合はその理由と変更日を記録したメモ

- 税理士への相談記録: 按分方法について相談した際のメモやメールのやり取り

稼働実態を示す補助資料としての顧客台帳の活用

按分比率の根拠のうち、特に「時間按分」「使用日数按分」を採用する場合に重要になるのが、実際にどれだけの日数・時間、施術スペースが稼働していたかを示す記録です。この点で、来店日時や施術内容を記録しておく顧客管理の仕組みは、稼働実態を裏付ける補助資料の一つとして活用できる余地があります。VANNAのような顧客台帳機能を持つ予約管理ツールでは、来店日時や施術メニューが自動的に記録として蓄積されるため、営業日数・稼働時間の目安を振り返る際の参考資料になり得ます。ただし、これはあくまで稼働実態を示す一資料であり、按分比率そのものの妥当性や税務上の適否を保証するものではない点にご留意ください。

なお、顧客対応の記録を按分比率の根拠づくりという本来の目的以外にも参照・利用する場合は、個人情報保護の観点から目的外利用と受け取られないよう、利用目的の範囲や顧客への説明のあり方に配慮することが望まれます 。

「否認されない」ための注意点と按分比率の見直しタイミング

恣意的な高比率設定のリスク

按分比率を実態よりも高く設定すればするほど経費計上額は増えますが、生活動線や物件の実態と整合しない比率は、税務調査で指摘を受けるリスクが高まると考えられます 。例えば、施術専用の個室が家全体の1割程度の面積しかないにもかかわらず、家賃の8割を経費計上している、といったケースは実態との乖離が大きく、説明を求められた際に根拠を示すことが難しくなります。

比率を決める際は「第三者(税務署の担当者)に見せても納得してもらえる根拠があるか」を基準に考えることが実務上のポイントです。

按分比率の見直しタイミング

以下のようなライフイベント・事業変化があった場合は、按分比率の見直しを検討するタイミングです。

- 引っ越し・物件の変更

- 増改築・リフォームによる施術スペースの面積変更

- 営業時間・営業日数の大きな変更(週3日営業から週5日営業への変更など)

- 家族構成の変化により生活スペースの使い方が変わった場合

- 車両の買い替え・利用実態の変化

見直しを行った場合は、変更後の比率だけでなく「いつ、なぜ変更したか」という経緯もメモに残しておくと、後年の説明がスムーズになります。

税務調査で聞かれやすいポイントの一般論

一般的に、家事按分に関する税務調査では以下のような点が確認されることが多いとされています 。

- 按分比率の算定根拠(面積・時間・日数のいずれを採用したか、その計算方法)

- 施術スペースの実際の使用状況(生活スペースとの兼用の有無)

- 比率を継続的に使用しているか、年ごとに大きく変動していないか

- 按分対象費用の請求書・領収書が保管されているか

これらはあくまで一般的な傾向であり、個別の調査でどのような点が確認されるかはケースバイケースです。按分比率の妥当性について不安がある場合は、必ず税理士に相談し、最終的な判断を仰ぐようにしてください 。

自宅サロンならではの注意点(特定商取引法との関係)

自宅サロンの運営では、家事按分とは別軸の論点として、特定商取引法上の表示義務との関係にも注意が必要です。ネット予約やEC(通信販売)を行う場合、特定商取引法に基づく表記として事業者の住所を表示する義務が生じる場合があります。この点、住所は原則として公開することが求められますが、防犯・プライバシーの観点から「予約確定後に案内する」といった配慮運用を採用している自宅サロンオーナーも見られます。ただし、この運用が特定商取引法上の表示義務との関係でどこまで許容されるかは、事業形態や個別の解釈によって異なるため、断定は避け、必要に応じて専門家(弁護士・行政書士等)や管轄窓口に確認することをおすすめします 。

家事按分の比率決定とは直接関係しない論点のため、詳細は別記事に譲ります。

よくある質問(FAQ)

Q1. 按分比率は毎年見直す必要がありますか?

必ずしも毎年見直す必要があるわけではありませんが、営業実態(面積・時間・日数)に変化があった場合は見直しを検討すべきとされています 。実態に変化がなければ、同じ比率を継続して使用することも一般的です。

Q2. 白色申告でも家事按分は使えますか?

はい、家事按分の考え方自体は白色申告・青色申告のどちらでも利用できるとされています 。ただし、按分根拠の記録・保管の重要性は申告方式にかかわらず変わりません。

Q3. インボイス制度への登録の有無で家事按分の扱いは変わりますか?

インボイス制度(適格請求書等保存方式)への登録の有無は、消費税の仕入税額控除に関する制度であり、所得税の必要経費計算における家事按分の考え方そのものとは直接的な関係はないとされています 。ただし、インボイス登録によって経理・帳簿の運用が変わる場合があるため、詳細は税理士に確認することをおすすめします。

Q4. 賃貸と持ち家で家事按分の考え方に違いはありますか?

賃貸の場合は家賃全額を基準に按分するのに対し、持ち家の場合は住宅ローンの利息部分・固定資産税・減価償却費などが按分対象になる点が異なります。元本返済部分は経費にならないなど、持ち家特有の注意点があるため、個別の事情に応じた確認が必要です 。

Q5. 自宅の一部を店舗として使う場合、用途変更(建築基準法)の手続きは必要ですか?

建築基準法上、住宅の一部を事業用途で使用する場合の用途変更の要否は、施術スペースの規模・建物の構造・自治体の運用によって解釈が分かれることがあります 。小規模な自宅サロンでは用途変更が不要とされるケースが多いともいわれますが、確定的な基準ではないため、断定はできません。該当する可能性がある場合は、所轄の建築指導課や専門家(建築士・行政書士等)に個別に確認することを強くおすすめします 。

Q6. 過去の按分比率が間違っていた場合、修正はできますか?

過去の申告内容に誤りがあったことに気づいた場合、修正申告や更正の請求といった手続きで是正できる場合があります 。ただし、手続きの要件や期限は個別の状況によって異なるため、気づいた時点で早めに税理士や所轄の税務署に相談することをおすすめします。

*本記事は税務・法務に関する一般的な情報を整理したものであり、個別の税務判断を保証するものではありません。

按分比率や経費計上の可否について不安がある場合は、必ず税理士など専門家にご相談ください。また、本記事内で紹介したVANNAの機能・料金・条件は変更される可能性があるため、最新情報は公式サイトでご確認ください〔出典: VANNA公式 https://at-vanna.com/pricing ・ https://at-vanna.com/features (参照2026-06-29)〕。

関連記事