リスク管理・保険

自宅サロンでも施術保険は必要?自宅開業特有の賠償リスクと火災保険との関係

最終更新: 2026年7月2日

「自宅サロンだから、何かあっても自分の責任で収められる」「持ち家(あるいは賃貸)の火災保険には入っているから、万が一のときも安心」——自宅開業を検討するオーナーの多くが、最初にこの2つの考えを持ちます。しかし結論からいうと、この2つはどちらも保険の実務としては誤解を含んでいます。

施術中の事故でお客様や第三者に損害を与えたときに備える「施術保険(施術者賠償責任保険)」と、火事や漏水などで建物・家財の損害に備える「火災保険」は、そもそも守っている対象も、保険金が支払われる場面も別物です。自宅サロンは、テナント型店舗と同じ賠償リスクに加えて、自宅特有の論点(住居用契約のままで営業していないか、家族やペットとの動線、賃貸契約の使用目的条項など)も抱えます。

本記事では、自宅サロンを開業・運営するオーナーが、施術保険と火災保険をどう位置づけ、どんな手順で点検・加入していけばよいかを、実務的なチェックリストと比較表を交えて整理します。保険料や告知義務の一般論には个别差があるため、契約前には必ず保険会社・代理店や専門家に確認することを前提に読み進めてください。

1. 自宅サロンにも施術保険が必要な理由

1-1. 「自宅だから責任が軽くなる」わけではない

自宅の一室や離れをサロンとして使う場合でも、お客様に対して「業として」施術を提供している以上、賠償責任の考え方はテナント型の店舗と基本的に変わりません。施術によってお客様の身体や持ち物に損害を与えてしまった場合、民法上の不法行為責任(民法709条)や債務不履行責任に基づき、損害賠償を求められる可能性があります 。

「自宅でこぢんまりやっているから、何かあっても穏便に済むはず」という感覚は、心情としては理解できますが、法的な責任の有無やその範囲を左右するものではありません。むしろ自宅サロンには、次のような固有のリスクが重なります。

- 私有財産との混在:施術スペースと生活スペースが地続きのため、事故が起きた場所の特定や、原因(生活動線由来か施術由来か)の切り分けが難しくなりやすい

- 家族・ペットの動線:同居家族の生活動線やペットが、お客様の施術中・待合中の事故に関与するケースが起こりうる

- 住居用の火災保険が「事業」を想定していない:自宅の火災保険・家財保険は、多くの場合「居住」を前提に契約されており、事業として使うスペースでの事故・損害が補償対象外、または契約条件の見直しが必要になることがある

1-2. 「施術保険」は単体の商品名ではなく総称

「施術保険」という言葉は業界で広く使われていますが、これは特定の保険会社の商品名ではなく、一般に次のような補償を組み合わせた保険の総称として使われています。

- 施術者賠償責任保険:施術行為によってお客様(第三者)の身体や財物に損害を与えた場合の賠償責任を補償

- PL保険(生産物賠償責任保険):自分で製造・販売した化粧品やオリジナル商品が原因でお客様に損害が生じた場合の賠償責任を補償

- 受託物賠償責任保険:お客様から預かったコート・バッグ・アクセサリーなどの私物を壊した・紛失した場合の賠償責任を補償

これらは1つの保険商品パッケージに含まれていることも多い一方、商品によって組み合わせや上限額が異なるため、「施術保険に入っているから全部カバーされている」と思い込まず、実際の補償範囲を契約前に確認する姿勢が重要です 。

1-3. 保険加入が後回しになりがちな理由と、そのリスク

自宅サロンは開業コストを抑えられることが魅力の一つですが、その分「初期費用をできるだけ削りたい」という心理から、保険加入が後回しになりやすい傾向があります。加えて「自宅だから何となく安心」という漠然とした感覚も、加入の先送りを後押ししてしまいがちです。

しかし、保険は「事故が起きてから入る」ことができない商品です。開業準備の初期段階、遅くとも施術メニューを確定し予約受付を始める前には、保険の検討を開業チェックリストの必須項目として組み込んでおくことをおすすめします。

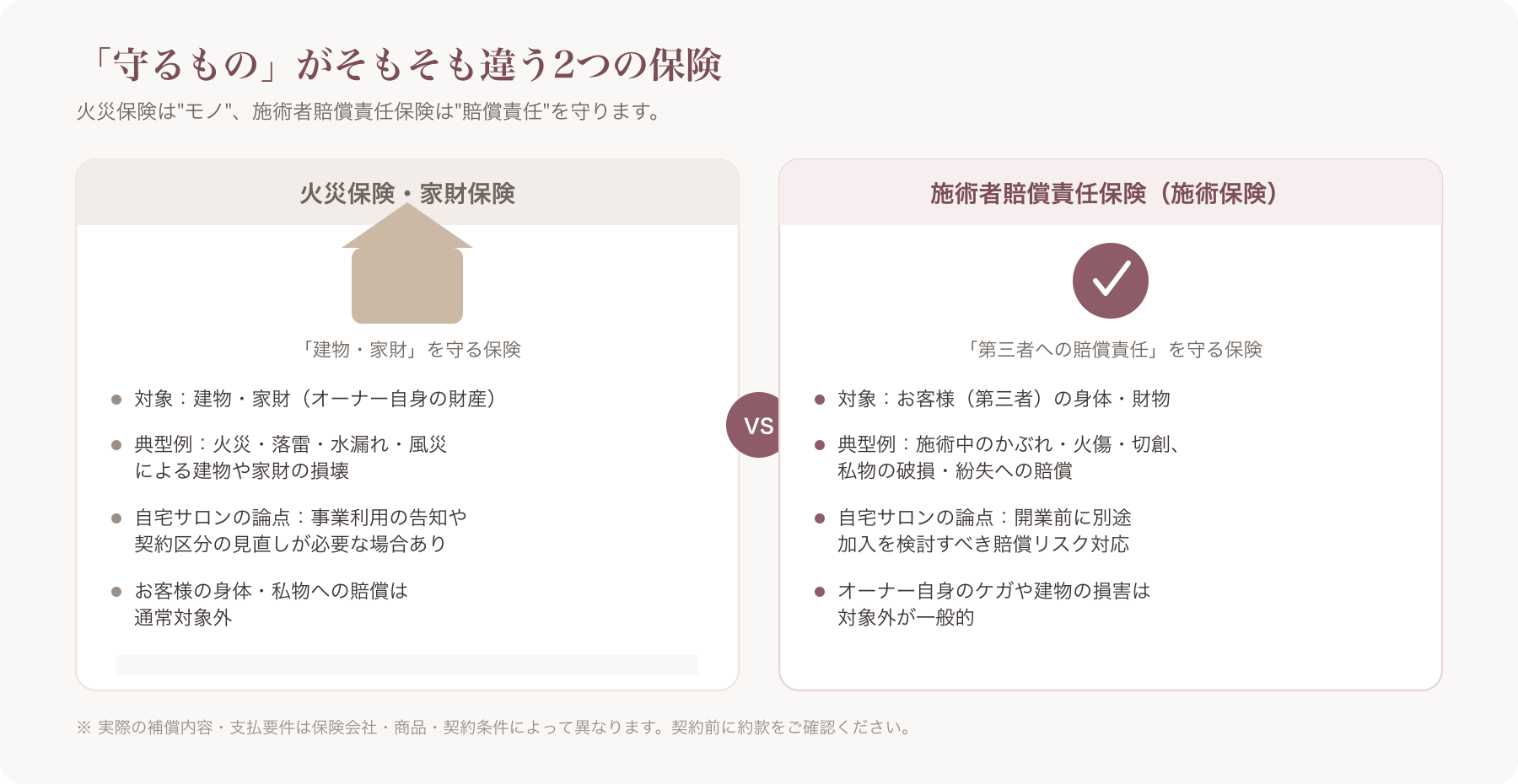

2. 施術保険と火災保険は「守るもの」が違う

2-1. 施術者賠償責任保険がカバーする範囲

施術者賠償責任保険(および関連する賠償責任保険)は、主に次のような損害を補償対象として想定しています。

- 対人賠償:施術によってお客様の身体に損害(かぶれ、火傷、切創など)を与えてしまった場合の治療費・慰謝料等の賠償責任

- 対物賠償:施術中にお客様の持ち物(衣類・アクセサリー等)を損傷させた場合の賠償責任

- 生産物賠償(PL):販売・提供した商品(オリジナル化粧品、まつげ用グルーなど)が原因で発生した損害の賠償責任

- 受託物賠償:預かった私物の破損・紛失に対する賠償責任

これらはあくまで「第三者(お客様など)に生じた損害への賠償責任」を補償するものであり、オーナー自身のケガや、自宅の建物・設備そのものの損害は対象に含まれないのが一般的です 。

2-2. 火災保険・家財保険がカバーする範囲と、対象外になりやすいケース

一方、火災保険・家財保険は、火災・落雷・破裂爆発・風災・水漏れなどによる建物や家財の損害を補償する保険です。自宅サロンのオーナーにとって身近な存在ですが、次のような点で「施術に伴う賠償」とは別物であることを理解しておく必要があります。

- 一般的な住居用の火災保険は、居住目的での使用を前提に保険料が算定されていることが多く、事業(サロン営業)での使用を保険会社に告知していない場合、契約条件と実態が食い違う可能性がある

- お客様の身体や持ち物への賠償責任は、通常は火災保険の補償範囲に含まれない

- 事業用什器・薬剤・機器などの損害は、契約内容によっては「家財」の範囲外、または補償額の上限が想定と異なることがある

このように、火災保険は「建物・家財という"モノ"を守る保険」、施術者賠償責任保険は「施術によって第三者に生じた損害への"賠償責任"を守る保険」という、目的が根本的に異なる保険であると整理しておくと理解しやすくなります。

表1: 火災保険 vs 施術者賠償責任保険

| 比較項目 | 火災保険・家財保険 | 施術者賠償責任保険(施術保険) |

|---|---|---|

| 補償対象 | 建物・家財(オーナー自身の財産) | 第三者(お客様等)に生じた身体・財物の損害への賠償責任 |

| 支払われる典型ケース | 火災・落雷・水漏れ・風災などによる建物や家財の損壊 | 施術中のかぶれ・火傷・切創、預かった私物の破損・紛失などに対する賠償 |

| 自宅サロンでの位置づけ | 事業利用の告知・契約区分の見直しが必要になる場合がある | 開業前に別途加入を検討すべき、店舗形態を問わない賠償リスク対応 |

| 保険金の受取人 | 基本的にオーナー(契約者・被保険者) | 損害を受けた第三者(お客様等)への賠償に充てる形で保険金が動く |

※上記は一般的な傾向の整理であり、実際の補償内容・支払要件は保険会社・商品・契約条件によって異なります。契約前に必ず約款や重要事項説明書を確認し、不明点は保険会社・代理店に問い合わせてください 。

3. 自宅を「サロン」にした瞬間に発生する保険上の注意点

3-1. 住宅用火災保険と店舗併用・事業用契約の違い、事業利用の告知義務

火災保険は契約時に「建物の用途」を申告する仕組みになっているのが一般的です。自宅の一室をサロンとして使い始めると、それまで「居住専用」として契約していた火災保険の前提条件と、実際の使用実態がずれてしまう可能性があります 。

事業利用を保険会社に告知しないまま契約を継続した場合、次のようなリスクが指摘されることがあります(あくまで一般的な傾向であり、契約内容や保険会社の約款によって取り扱いは異なります)。

- 告知義務違反とみなされ、契約が解除される可能性がある

- 事故が発生した際に、保険金が支払われない、または減額される可能性がある

- 契約時の想定用途と実態が異なることで、更新時の条件変更を求められる可能性がある

このあたりの取り扱いは保険会社ごと・商品ごとに大きく異なるため、「自宅の一部を事業用途で使い始める」段階で、現在契約している火災保険会社・代理店に一度相談し、契約区分の見直しが必要かどうかを確認することを強くおすすめします 。

3-2. 賃貸物件の場合の注意点

賃貸物件で自宅サロンを始める場合は、持ち家以上に確認すべき事項が増えます。

- 賃貸借契約の使用目的条項の確認:多くの賃貸借契約では「住居として使用する」ことが条件になっており、事業利用(不特定多数の来客を伴う施術業など)が契約上想定されていないケースがあります。まずは契約書の使用目的条項を確認しましょう。

- 大家・管理会社への事前相談:自宅サロンとしての利用を検討する時点で、早めに大家や管理会社に相談し、事業利用の可否・条件を確認することが望ましいとされています。開業直前になって相談するのではなく、物件探しや契約更新のタイミングと合わせて早期に確認する動きが実務上は推奨されます。

- 借家人賠償責任保険との関係:賃貸契約時に加入することが多い借家人賠償責任保険は、借主が借りている建物自体に与えた損害(例:失火による建物の損害)を補償する保険であり、お客様への施術賠償を直接カバーするものではないのが一般的です。施術者賠償責任保険とは別物として、それぞれの必要性を検討する必要があります 。

3-3. 未告知・契約区分の齟齬によるリスク(一般論)

上記のとおり、契約内容と実態に齟齬があると、いざというときに保険金が支払われない、契約解除に至るといった事態が起こり得ます。ただし、この判断基準は保険会社・商品・個別契約の内容によって大きく異なるため、本記事で一律の結論を示すことはできません。必ず契約している(または加入を検討している)保険会社・代理店に直接確認し、判断に迷う場合は保険に詳しい専門家(保険代理店・ファイナンシャルプランナー等)に相談することをおすすめします 。

3-4. 自宅住所の表示義務との関係(補足)

自宅サロンでは、特定商取引法に基づく表示義務との関係で、住所の公開範囲について悩むオーナーも少なくありません。一般的には住所の公開が原則とされますが、「予約確定後に案内する」といった配慮運用を採用しているケースもあるとされています。ただし、この整合性の判断は個別の事業形態や取引実態によって異なり得るため、断定はできません 。この論点は保険とは別の法務テーマになるため、詳しくは別記事で扱います。

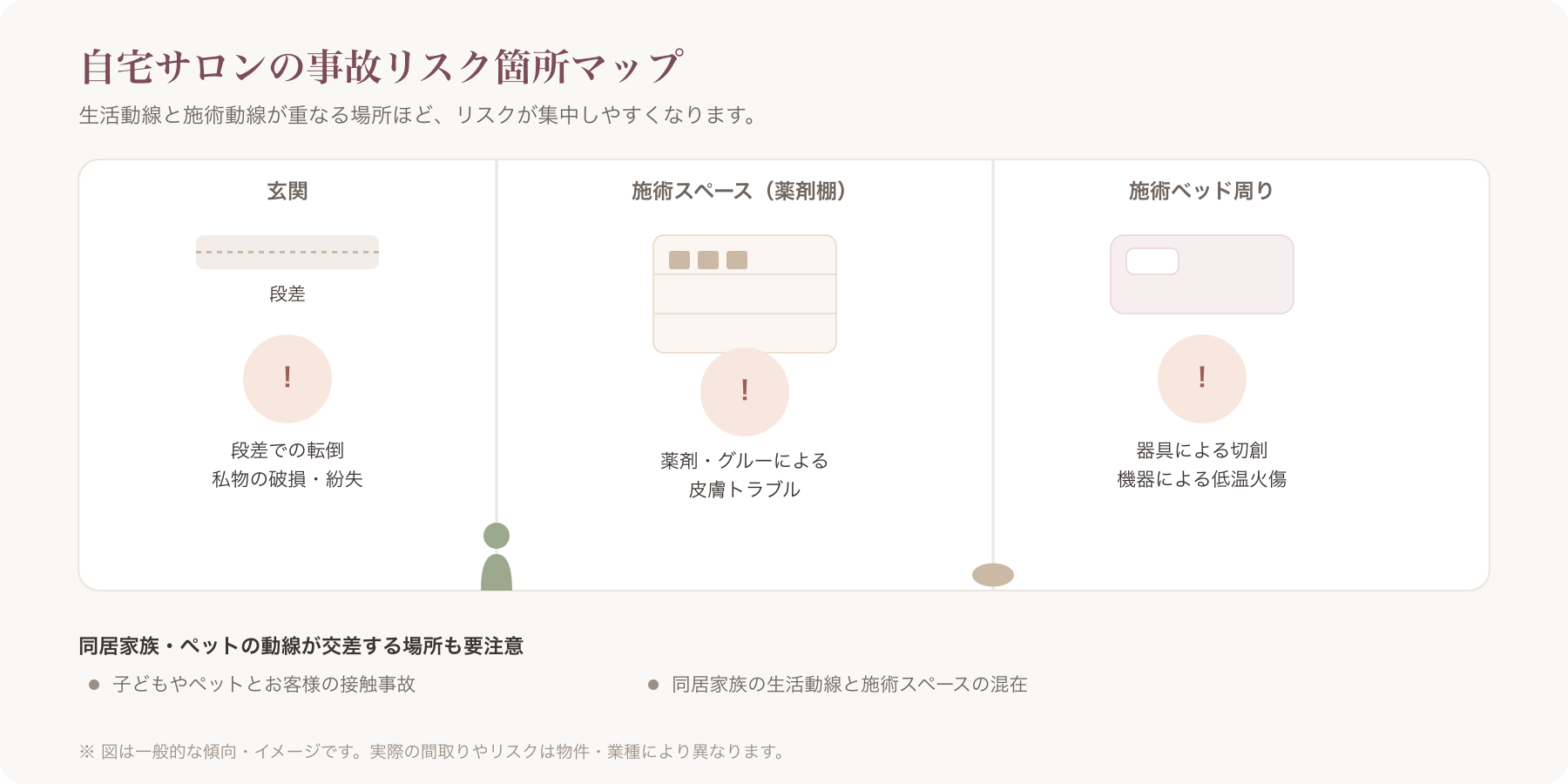

4. 自宅サロンで実際に起こりうる事故の具体例(業種別)

保険の必要性を具体的にイメージするために、業種別に想定される事故パターンを整理します。以下はあくまで一般的に想定されるパターンの例示であり、実際の発生確率や頻度を保証するものではありません 。

4-1. ネイルサロン

- 除光液・ジェルなどの薬剤の飛散による、お客様の衣類の変色・損傷

- 薬剤によるお客様の皮膚のアレルギー反応・かぶれ

- ニッパーやファイルなどの器具による切創

4-2. まつげサロン(まつげエクステ)

- グルー(接着剤)の成分によるお客様のかぶれ・アレルギー反応

- 施術中の目周りへの影響(異物混入、まぶたの炎症等)

まつげエクステの施術は、一般に美容師法上の美容行為に該当し美容師免許が必要とされる整理がなされています。無資格での施術は法令上の問題が生じうるだけでなく、保険加入や保険金支払いの判断にも影響する可能性があります。資格要件の詳細や個別の該当性については、所轄行政(保健所等)や弁護士等の専門家に確認してください 。

4-3. エステ・リラクゼーション・整体

- ホットストーンや美容機器(EMS、ラジオ波等)の使用による低温火傷・熱傷

- 施術後の体調不良(めまい、内出血等)の訴え

エステやリラクゼーション、整体などの施術は、内容によっては、あん摩マッサージ指圧師・はり師・きゅう師等に関する法律(あはき法)や医師法上の「医業類似行為」との境界が問題になる場合があります。「痩せる」「治る」「改善する」といった効果効能を断定する表現は法令上のリスクを伴うため使用を避け、施術内容の適法性については所轄窓口(保健所等)や弁護士等の専門家に個別に確認することをおすすめします 。

4-4. 業種共通のリスク

- 自宅内の段差・階段でのお客様の転倒

- 玄関や動線上に置かれた私物(コート・バッグ・傘等)の破損・紛失

- 同居する子どもやペットとお客様との接触事故

チェックリスト: 自宅サロンで想定すべき事故リスク8項目

| No. | リスク項目 | 主に関係する補償 |

|---|---|---|

| 1 | 薬剤・グルー等によるお客様の皮膚トラブル | 施術者賠償責任保険(対人) |

| 2 | 器具による切創・出血 | 施術者賠償責任保険(対人) |

| 3 | 施術機器による火傷・熱傷 | 施術者賠償責任保険(対人) |

| 4 | 販売した商品(化粧品等)による損害 | PL保険(生産物賠償) |

| 5 | お客様の衣類・私物の損傷 | 受託物賠償責任保険/対物賠償 |

| 6 | お客様の私物の紛失 | 受託物賠償責任保険 |

| 7 | 自宅内の段差・階段での転倒 | 施術者賠償責任保険(施設賠償に類する補償) |

| 8 | 子ども・ペットとお客様の接触事故 | 施術者賠償責任保険(施設賠償に類する補償) |

※各項目がどの補償に該当するかは保険商品ごとに異なります。実際の加入時には、契約する保険の補償範囲を個別に確認してください 。

5. 施術保険(施術者賠償責任保険)の入り方と費用感

5-1. 加入ルート

施術者賠償責任保険への加入ルートは、一般に次のようなものがあります 。

- 美容業界団体・協会が案内する団体保険:業界団体の会員向けに用意されている保険commodityで、比較的まとまった補償内容が組まれていることが多いとされます

- 少額短期保険(ミニ保険):保険期間が短く、比較的少額の保険料で加入できる商品が用意されていることがあります

- 損害保険代理店経由の契約:損保会社の賠償責任保険商品を、代理店を通じて契約する方法

- ネット完結型の保険:オンラインで申込から契約まで完結するタイプの保険商品

どのルートが自分に合っているかは、施術メニューの内容、必要な補償額、更新のしやすさなどによって変わるため、複数のルートを比較検討することをおすすめします。

5-2. 業種による補償内容・資格要件の違い

ネイル・まつげ・エステ・リラクゼーション/整体など、業種によって想定されるリスクや必要な資格が異なるため、保険商品によっては加入対象となる施術メニューや資格要件が定められている場合があります。特にまつげエクステのように美容師免許が前提となる施術分野では、資格の有無が保険加入の可否や保険金支払いの判断に影響する可能性があるため、契約前に保険会社に自分の施術メニューと保有資格を正確に伝え、補償対象に含まれるかを確認することが重要です 。

5-3. 保険料の目安レンジと選び方の軸

保険料は、補償内容・補償上限額・免責金額・施術メニューの範囲・年間の来客数の想定などによって幅があり、一律の相場を示すことは適切ではありません。目安として月額数百円〜数千円程度、年額では数千円〜数万円程度のレンジで案内されている商品もあるとされていますが、これはあくまで一般的な傾向であり、実際の保険料は必ず個別の見積もりで確認してください 。

保険を選ぶ際は、保険料の安さだけで判断せず、次の軸で比較することをおすすめします。

- 補償上限額:1事故あたり・期間中の総支払限度額がどの程度に設定されているか

- 免責金額:自己負担額(免責)がいくらに設定されているか

- 示談交渉サービスの有無:事故発生時に保険会社が示談交渉を代行してくれるかどうか

- 補償対象となる施術メニューの範囲:自分が提供する全メニューが補償対象に含まれているか

6. 保険加入の実務フロー(時系列チェックリスト)

保険への加入は、開業準備のどのタイミングで、何を確認すればよいかが分かりにくいという声もよく聞かれます。ここでは時系列に沿ったステップとして整理します。

Step0: 業態・施術メニューの確定

提供する施術メニュー(ネイル、まつげ、エステ、リラクゼーション・整体等)を確定させます。メニューが未確定だと、必要な補償範囲も定まらず、保険の見積もりも取りにくくなります。

Step1: 自宅の建物用途の確認

持ち家か賃貸かを確認し、賃貸の場合は契約書の使用目的条項をチェックします。賃貸であれば、開業準備の初期段階(物件を借り続けるかどうかを判断できる時期)で大家・管理会社に事業利用の可否を相談しておくことが望ましいとされています。

Step2: 既存の火災保険・家財保険証券の確認

現在契約している火災保険・家財保険の証券を取り出し、契約用途(居住専用かどうか)を確認します。事業利用の実態が生じる場合は、契約している保険会社・代理店に連絡し、契約条件の見直しが必要かどうかを相談します。

Step3: 施術者賠償責任保険の見積もり比較

業界団体の団体保険、少額短期保険、代理店経由、ネット完結型など複数のルートから見積もりを取り、補償内容・保険料を比較します。

Step4: 補償額・免責金額・特約の選定

見積もりを比較した上で、自分の施術メニューやリスクに見合った補償上限額・免責金額・特約(PL保険、受託物賠償の有無等)を選定します。

Step5: 開業日・予約受付開始日と保険開始日を合わせる

保険の契約開始日と、実際に施術メニューの予約受付を始める日・初めてお客様を迎える日との間に空白期間ができないよう、スケジュールを調整します。保険が未加入の状態でお客様を迎えることのないよう注意しましょう。

つまずきやすいポイント

- 告知漏れ:事業利用を火災保険会社に告知し忘れたまま契約を継続してしまう

- 既存契約の事業利用不可条項の見落とし:賃貸借契約や火災保険の約款に事業利用禁止・制限の条項があることに気づかず契約してしまう

- 家族名義保険との混同:実家や配偶者名義の火災保険に「入っているから大丈夫」と思い込み、自分名義での契約状況や事業利用の告知状況を確認しないまま開業してしまう

表2: 加入手順チェックリスト

| 項目 | 期限目安 | 確認先 |

|---|---|---|

| 施術メニューの確定 | 開業準備の初期段階 | 自身での検討事項 |

| 賃貸借契約の使用目的条項の確認 | 物件契約・更新の前後、できるだけ早期 | 賃貸借契約書、大家・管理会社 |

| 火災保険の用途告知・契約区分の確認 | 事業利用を開始する前 | 契約中の保険会社・代理店 |

| 施術者賠償責任保険の見積もり比較 | 開業日の1〜2か月前を目安に | 業界団体、損保代理店、少額短期保険会社等 |

| 補償額・免責金額の最終決定 | 開業日の数週間前を目安に | 保険会社・代理店 |

| 保険契約開始日と予約受付開始日の調整 | 開業直前 | 自身でのスケジュール管理 |

※期限目安はあくまで一般的な準備の流れを示すものであり、個別の物件事情・保険商品によって必要な期間は異なります。余裕を持ったスケジュールで進めることをおすすめします 。

7. よくある質問(FAQ)

Q1. 火災保険に入っていれば施術保険は不要ですか? A. 不要とは言えません。火災保険は建物・家財の損害を補償するものであり、施術によってお客様に生じた身体・財物の損害への賠償責任は、一般的に火災保険の補償対象には含まれません。両者は目的が異なる別の保険として、それぞれの必要性を検討することをおすすめします 。

Q2. 自宅サロンは家族名義の火災保険でカバーできますか? A. 契約者・被保険者の名義や、事業利用の告知状況によって取り扱いが異なる可能性があります。家族名義の契約をそのまま「自分の事業のリスク対応」として当てにするのではなく、契約している保険会社に事業利用の実態を伝え、契約条件を確認することをおすすめします 。

Q3. 開業届を出していない、あるいは出す前でも施術保険に加入できますか? A. 保険商品によって加入条件は異なりますが、開業届の提出前でも申込・加入できる商品はあるとされています。ただし個別の加入条件は保険会社・商品ごとに異なるため、具体的な状況を保険会社・代理店に伝えて確認してください 。

Q4. 賃貸で「住居のみ使用可」の契約でも自宅サロンはできますか? A. 賃貸借契約で使用目的が「住居専用」と定められている場合、事業としての利用(施術業としての来客対応など)が契約条件に反すると判断される可能性があります。まずは契約書の条項を確認し、大家・管理会社に事前に相談することが重要です。契約違反の有無や解釈は個別の契約内容・物件事情によって異なるため、判断に迷う場合は大家・管理会社に加え、必要に応じて弁護士等の専門家や所轄の窓口にも確認することをおすすめします 。

Q5. お客様の私物を壊してしまった場合、施術保険と火災保険のどちらが使えますか? A. 一般的には、施術者賠償責任保険に含まれる受託物賠償責任保険や対物賠償の補償が対象となるケースが多いとされます。火災保険は建物・家財という契約者自身の財産を対象とする保険であるため、お客様の私物への賠償を直接カバーするものではないのが一般的です 。

Q6. 保険料はいくらくらいからありますか? A. 補償内容・補償上限額・施術メニューによって幅があり、一律の金額を示すことは適切ではありません。目安として月額数百円程度から用意されている商品もあるとされていますが、必ず個別の見積もりで実際の保険料を確認してください 。

Q7. 単発のイベント出店や出張施術の場合も保険は必要ですか? A. 自宅サロンでの通常営業だけでなく、単発のイベント出店や出張施術でも、施術によってお客様に損害を与えるリスクは同様に存在します。単発イベント向けの短期保険や、出張施術も補償対象に含む保険商品もあるとされているため、活動形態に応じて加入している保険の補償範囲に含まれているかを確認することをおすすめします 。

8. まとめ

自宅サロンにおける保険の考え方を整理すると、次の2点に集約されます。

- 施術者賠償責任保険(施術保険)と火災保険は、守る対象も、支払われる場面も異なる別の保険である。施術によってお客様に生じた損害への賠償責任は施術者賠償責任保険、建物・家財の損害は火災保険という役割分担を理解しておく必要があります。

- 自宅を事業用途で使い始める時点で、両方の保険を点検する必要がある。特に火災保険の事業利用の告知、賃貸の場合の使用目的条項の確認は、開業直前ではなく、できるだけ早い段階で着手することをおすすめします。

保険への加入と合わせて、来店記録や施術履歴を日頃から整理しておくと、万が一事故が起きた際にも、いつ・どの施術を行ったかを振り返りやすくなります。こうした顧客台帳の管理機能は、VANNAのような予約・顧客管理サービスでも基本機能として提供されていることがあります。

本記事の内容は一般的な情報提供を目的としたものであり、個別の契約内容・法令解釈・保険商品の適用可否を保証するものではありません。実際の契約・法令対応にあたっては、保険会社・代理店、弁護士・行政書士・税理士等の専門家、および所轄の行政窓口に個別にご確認ください。

関連記事