自宅サロン開業

自宅サロンの火災保険・施設賠償責任保険は自宅用と事業用のどちらに入るべきか

最終更新: 2026年7月2日

自宅の一室や離れを使って美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体などを開業する「自宅サロン」は、開業資金を抑えられる一方で、見落とされがちなのが「保険」の問題です。特に、もともと加入している自宅用の火災保険をそのまま使い続けてよいのか、それとも事業用の保険や施設賠償責任保険に入り直す必要があるのか、判断に迷う方が多いテーマです。

本記事では、自宅サロンにおける火災保険・施設賠償責任保険の考え方、告知義務との関係、賃貸・持ち家それぞれで確認すべき事項、保険料の目安、相談先の探し方までを実務目線で整理します。

なお、保険は契約者ごとの個別事情(建物の構造、契約中のプラン、施術内容、来客人数、賃貸か持ち家かなど)によって最適解が大きく変わる分野です。本記事はあくまで一般的な整理であり、最終的な加入判断は必ず契約中の保険会社・代理店、あるいは保険を専門とするファイナンシャルプランナーや弁護士等の専門家に個別確認してください。

1. 結論サマリー:自宅用の火災保険だけでは「事業リスク」を補償しきれない可能性がある

先に結論を整理します。

- 自宅用(住宅物件用)の火災保険は、居住目的での利用を前提に契約されているケースが一般的とされています。自宅の一部でお客様を迎えて施術を行う「事業利用」を始めると、契約時に想定されていたリスクの範囲から外れる可能性があります。

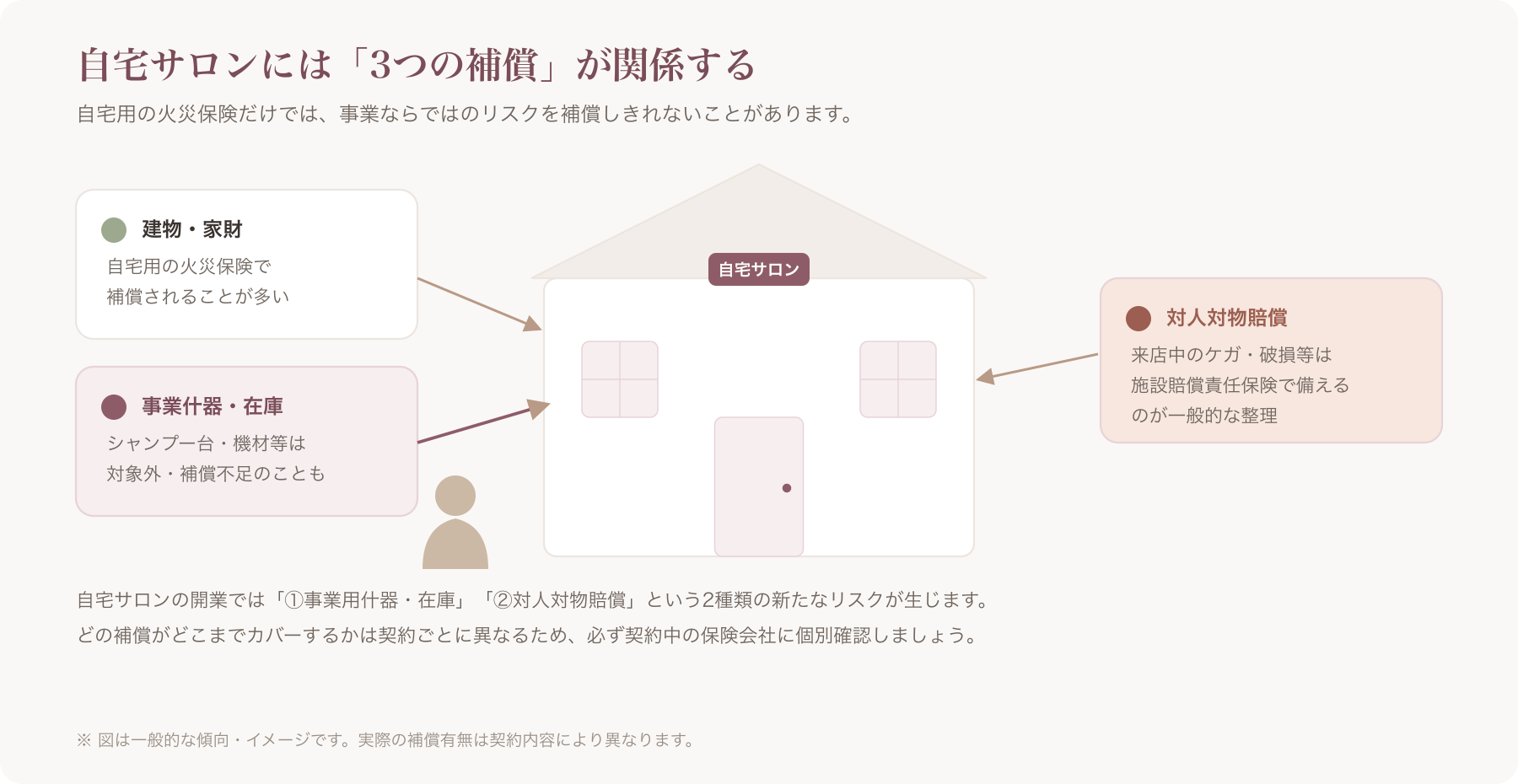

- 事業を始めたことで新たに発生するリスクには、大きく分けて「①事業用什器・在庫の損害」「②お客様への賠償(施術事故・来店中のケガなど)」の2種類があります。自宅用の火災保険は主に①の一部(建物・家財)をカバーする設計が中心で、②の対人・対物賠償は別途「施設賠償責任保険」等でカバーする組み立てが一般的です。

- そのため、自宅サロンを開業する際は、「今の火災保険をそのまま使えるか」「事業用の特約や施設賠償責任保険を追加すべきか」を、契約中の保険会社に必ず個別確認することが推奨されます。

- 保険は「入っていれば安心」ではなく、契約内容(告知事項・免責事項・補償上限)によって実際に使えるかどうかが決まる商品です。本記事のチェックリストを使って、開業前に一つずつ確認していくことをおすすめします。

2. なぜ自宅サロンで保険の見直しが必要か

住宅用火災保険は「居住目的」を前提に契約されていることが多い

一般的に、火災保険は「住宅物件(居住用)」と「一般物件(事業用・店舗用)」で保険料率や補償設計が区分されているとされています。自宅を購入・賃貸した際にセットで加入した火災保険の多くは「住宅物件」区分で契約されており、居住のみを前提にした保険料設定・補償内容になっているケースが一般的です。

自宅の一室を美容室やネイルサロンとして使い始め、不特定多数のお客様が定期的に出入りするようになると、この「居住目的」という前提が変わることになります。これが、保険会社によっては「用途変更」の告知が必要とされる理由です。

見落とされがちな2つの盲点

自宅サロン開業者が保険面で見落としがちなポイントは、大きく次の2つです。

盲点1:事業用什器・商品在庫は自宅の家財保険で補償されないことがある

美容ディーラーから購入したシャンプー台、ネイル機材、まつげエクステ用品、エステベッド、施術用チェアなどの「事業用什器」や、物販用の在庫商品は、家庭用の家財として契約された火災保険の補償対象外、または補償額が不足するケースがあるとされています。

盲点2:お客様への賠償(施設賠償責任保険)は火災保険とは別契約であることが多い

「お客様が来店中に什器につまずいて転倒しケガをした」「棚から物が落ちてお客様の持ち物を壊した」「シャンプー時のお湯の温度でお客様が火傷を負った」といった、事業活動に起因して第三者(お客様)に損害を与えてしまった場合の賠償責任は、通常の火災保険では補償されず、「施設賠償責任保険」など別枠の保険で備えるのが一般的な整理です。つまり、自宅の火災保険にどれだけ手厚く入っていても、対お客様の賠償リスクはカバーされていない可能性がある、という点が最大の盲点です。

3. 自宅用火災保険と事業用保険の違い

住宅物件・一般物件の区分

損害保険では、保険の目的となる建物・収容物を「住宅物件」と「一般物件」に区分して契約するのが一般的とされています。

| 区分 | 主な想定用途 | 自宅サロンでの位置づけ |

|---|---|---|

| 住宅物件 | 居住のみに使用される建物・家財 | 施術スペースを設けず、居住のみの場合はこちらのままで足りる可能性がある(要個別確認) |

| 一般物件(事業用・店舗用) | 事業・店舗として使用される建物・什器 | 自宅の一部を施術スペースとして継続的に使う場合、こちらへの切替や特約追加を検討するケースが多い |

どちらに該当するか、またどの時点で「事業利用」とみなされるか(来客頻度・看板の有無・専用の入口の有無など)は保険会社ごとに判断基準が異なるとされているため、必ず契約中の保険会社に個別の状況を伝えて確認する必要があります。

補償範囲比較表

自宅サロンオーナーが混同しやすい「自宅用の火災保険(住宅物件)」と「事業用に切り替えた場合・施設賠償責任保険を追加した場合」の補償範囲を、項目別に整理します(下表はあくまで一般的な傾向の整理であり、実際の補償の有無・金額は契約内容によって異なります)。

| 補償項目 | 自宅用火災保険(住宅物件、そのまま) | 事業用特約・切替後 | 施設賠償責任保険 |

|---|---|---|---|

| 火災による建物損害 | 補償されることが多い | 補償されることが多い | 対象外 |

| 水漏れ・漏水事故 | 補償されることが多い | 補償されることが多い | 対象外(第三者への漏水被害は別途賠償責任の論点) |

| 盗難(自宅の家財) | 補償されることがある | 補償されることがある | 対象外 |

| 事業用什器・在庫の損害 | 対象外・補償不足のことが多い | 特約で補償対象にできることがある | 対象外 |

| お客様への賠償(施設賠償) | 対象外であることが多い | 単体では対象外のことが多い | 主契約として補償 |

| 施術による賠償(身体障害・財物損壊) | 対象外 | 対象外のことが多い | 特約や関連保険でカバーすることが多い |

| 休業補償(事故により営業できない期間の収入補償) | 対象外であることが多い | 商品によって特約設定が可能なことがある | 商品による |

※上表は代表的な傾向の整理であり、実際の補償有無・金額は加入する保険会社・商品・特約構成によって大きく異なります。必ず契約前に約款・重要事項説明書で個別に確認してください。

施設賠償責任保険とは何か、火災保険との違い(セットか別契約か)

施設賠償責任保険は、施設の管理不備や事業活動に起因して、第三者(お客様など)の身体や財物に損害を与えてしまった場合の法律上の賠償責任を補償する保険です。火災保険が「自分の建物・家財」を対象にするのに対し、施設賠償責任保険は「他人に与えた損害」を対象にする点が根本的に異なります。

多くの保険会社では、施設賠償責任保険は火災保険とは別建ての契約、または火災保険・店舗総合保険の特約として付帯する形で提供されています。「セットでないと入れない」わけではなく、単体で契約できる商品も存在するとされています。自宅サロンの規模であれば、まずは施設賠償責任保険を単体で追加できないか、契約中の保険会社や代理店に相談してみるのが現実的な進め方です。

4. なぜ「告知」が重要か

告知義務とは何か

保険契約における「告知義務」とは、契約者が保険会社に対して、保険事故の発生可能性(リスク)に関する重要な事実を、契約時や契約内容変更時に正確に申告する義務のことを指します。自宅の一部を事業用途(サロン)として使い始めることは、建物の使用状況・リスクが変わる重要な事実にあたる可能性があるため、多くの保険会社が「用途変更時の通知」を契約条項に定めているとされています。

告知義務の具体的な範囲・違反時の取り扱いは保険会社・商品・契約約款によって異なり、法律(保険法)上の告知義務の考え方と、個別の保険約款上の通知義務は論点が異なる場合があります。この点は保険法・約款の解釈に関わるため、契約している保険会社・代理店、または保険に詳しい弁護士等の専門家に必ず確認してください。

未告知が事故時に発覚した場合に想定されること(一般的な保険実務の構造として)

一般的な保険実務の構造として、契約時に告知すべき重要事項を告知していなかったことが、事故発生後の調査で判明した場合、保険会社が契約解除や保険金の支払いを制限する対応を取る可能性がある、という枠組みが存在するとされています。実際にどのような扱いになるかは、告知義務違反の内容・程度、事故との因果関係、契約約款の規定などによって個別に判断されるため、一律に「支払われない」「無効になる」と断定できるものではありません。

重要なのは、「事業利用を始めたことを保険会社に伝えていないと、いざという時に想定通りの補償を受けられない可能性がある」という一般的なリスク構造を理解した上で、開業前に自ら保険会社へ確認・相談する行動を取ることです。

「バレなければ大丈夫」という考え方のリスク

「小規模だから」「言わなくても分からないだろう」という考え方で事業利用を保険会社に伝えないまま開業するケースも見られますが、これは事故が起きて初めてリスクが表面化する性質のものです。事故は「起きるかどうか分からないが、起きたら困る」からこそ保険に入るものであり、その肝心の場面で補償が受けられない可能性があるとすれば、保険に入っている意味そのものが薄れてしまいます。開業前の数十分〜数時間の確認作業で防げるリスクですので、面倒でも必ず保険会社へ一報を入れることを強く推奨します。

5. 自宅サロンが検討すべき保険の組み合わせ

自宅サロンオーナーが実際に検討することになる保険の組み合わせは、主に次の3パターンに整理できます。

パターン①:既存の火災保険+事業用特約を追加

現在契約中の火災保険会社に相談し、事業用什器の補償や施設賠償責任特約を追加できないか確認する方法です。契約変更(異動)で対応できる場合、新規契約に比べて手続きが簡易であることが多いとされています。ただし、追加できる特約の範囲は保険会社の商品ラインナップに依存するため、希望する補償が必ず追加できるとは限りません。

パターン②:施設賠償責任保険を単体で追加契約

既存の火災保険はそのまま維持し、施設賠償責任保険だけを別会社・別商品で単体加入する方法です。比較的保険料が抑えられる商品も存在するとされ、小規模な自宅サロンで検討されることが多い組み合わせです。

パターン③:美容業向けの店舗総合保険・団体保険/共済に入り直す

美容業界団体や共済組合が取り扱う、業種特化型の店舗総合保険・団体保険に加入し直す方法です。美容室・サロン特有のリスク(薬剤による事故、施術中の火傷、什器の損害など)を想定した補償設計になっている商品もあるとされ、個別に見積りを取って比較検討する価値があります。

あわせて検討したい関連保険

- PL保険(生産物賠償責任保険):自宅サロンで自社ブランドの化粧品やヘアケア商品を製造・企画して物販・通販する場合、販売した商品が原因でお客様に健康被害等が生じた際の賠償リスクに備える保険です。単なる仕入れ商品の販売のみであれば必要性の判断が変わることもあるため、物販の形態に応じて個別に確認することが推奨されます。

- 受託物賠償責任保険:お客様から預かった私物(コート、バッグ、貴金属など)を保管中に紛失・破損させてしまった場合の賠償リスクに備える保険です。ネイルサロンやエステサロンのように施術時間が長く、荷物を預かる機会が多い業態では検討の価値があります。

業種別の注意点

自宅サロンの業種によって、想定されるリスクや関連する法規制が異なります。

- ネイルサロン:除光液・ジェルネイル用の溶剤・硬化剤などの化学物質を扱うため、火気や換気に関するリスク、薬剤による皮膚トラブルの賠償リスクを想定した保険設計が必要になる場合があります。

- まつげエクステサロン:まつげエクステの施術は、美容師法上「美容」に該当するとされ、施術を行うには美容師免許が必要とされています。無資格者による施術は美容師法違反となる可可能性があるため、開業前に必ず所轄の保健所・行政書士等の専門家に確認してください。保険面では、まつげエクステ用グルー(接着剤)によるアレルギー反応・目のトラブルなど、施術特有の事故リスクを想定した賠償責任保険の補償内容を確認することが重要です。

- エステサロン:美容機器(美顔器、脱毛器、痩身機器等)を使用する場合、機器の不具合や施術によるやけど・肌トラブルなどの賠償リスクが想定されます。使用する機器の種類によって必要な補償内容が変わるため、機器メーカーや保険代理店に個別相談することをおすすめします。

- リラクゼーション・整体:施術用ベッド・チェアからの転倒、強い施術圧によるお客様の身体トラブルなど、身体に直接触れる施術特有の賠償リスクがあります。なお、整体・リラクゼーションは、あん摩マッサージ指圧師・はり師・きゅう師等の国家資格(あはき法)が必要な施術とそうでない施術の境界が論点になりやすい業種です。この点は法解釈に関わるため、所轄の保健所や弁護士等の専門家に個別確認してください。

6. 保険料・補償額の目安

保険料や補償限度額は、契約する保険会社・商品・建物の構造・補償範囲・自宅サロンの規模(施術スペースの面積、来客人数)によって大きく変動するため、一律の相場を示すことは困難です。以下はあくまで検討時の目安として捉えてください。

| 保険種別 | 年間保険料のイメージ(目安) | 補償限度額の考え方(目安) |

|---|---|---|

| 施設賠償責任保険(単体・小規模サロン想定) | 数千円〜数万円程度 | 対人:1事故あたり数千万円〜1億円程度、対物:数百万円〜1千万円程度の設定が多い傾向 |

| 火災保険への事業用特約追加 | 追加保険料は数千円〜数万円程度 | 什器・什具の再調達価額に応じて設定 |

| 業種特化型の店舗総合保険 | 商品・補償内容により幅が大きい | 商品ごとに複数プランが用意されていることが多い |

上記の金額感はあくまでイメージであり、実際の保険料・補償限度額は必ず複数の保険会社・代理店から見積りを取得して比較検討してください。1社の見積りだけで判断せず、最低でも2〜3社は比較することを推奨します。

補償限度額を検討する際は、「対人(お客様のケガ・身体障害)」と「対物(お客様の持ち物の損壊)」を分けて考える必要があります。対人事故は治療費・慰謝料・後遺障害に関する費用が高額化しやすいとされているため、対人の補償限度額は余裕を持った設定を検討する価値があります。

7. 賃貸・持ち家・住宅ローン利用中の確認事項

賃貸の場合

賃貸物件で自宅サロンを開業する場合、保険の問題以前に、賃貸借契約そのものが「居住専用」を条件としていることが多く、事業利用について貸主(大家)・管理会社への申告・承諾が必要になるケースが一般的です。賃貸借契約書の「用途」「禁止事項」の条項を確認し、事業利用が契約違反にあたらないか、また保険(借家人賠償責任保険等、賃貸契約時に加入していることが多い保険)の告知事項に「事業利用」が含まれていないかを確認する必要があります。

分譲マンションの場合

分譲マンションの一室で自宅サロンを開業する場合は、区分所有法に基づく「管理規約」で住居専用条項が定められていることが多く、事業利用が管理規約に抵触しないかを確認する必要があります。管理規約の解釈や、管理組合への届出・承認手続きの要否は物件ごとに異なるため、管理組合・管理会社、必要に応じて弁護士等の専門家に確認してください。

持ち家・住宅ローン利用中の場合

住宅ローンを利用して購入した持ち家の場合、金融機関との金銭消費貸借契約において「居住用」であることが融資条件になっていることが一般的とされています。自宅の一部を事業用途で継続的に使用することが、住宅ローンの契約条件(用途制限)にどう影響するかは金融機関・契約内容によって異なるため、事前に借入先の金融機関へ確認することが推奨されます。

チェックリスト:賃貸・持ち家別の確認事項

| 確認先 | 確認内容 | チェック |

|---|---|---|

| 火災保険の保険会社・代理店 | 事業利用の告知要否、必要な特約、施設賠償責任保険の要否 | [ ] |

| 賃貸の場合:大家・管理会社 | 賃貸借契約上の用途制限、事業利用の承諾要否 | [ ] |

| 賃貸の場合:借家人賠償責任保険等の契約内容 | 事業利用が告知事項に該当するか | [ ] |

| 分譲マンションの場合:管理組合・管理規約 | 住居専用条項の有無、事業利用の届出要否 | [ ] |

| 持ち家・住宅ローン利用中の場合:借入先金融機関 | 用途制限条項の有無、事業利用の影響 | [ ] |

| 業種特有のリスク | ネイル溶剤・まつげエクステグルー・エステ機器・施術ベッド等に関する補償の要否 | [ ] |

| 物販・通販を行う場合 | PL保険の要否 | [ ] |

| 荷物預かりが発生する場合 | 受託物賠償責任保険の要否 | [ ] |

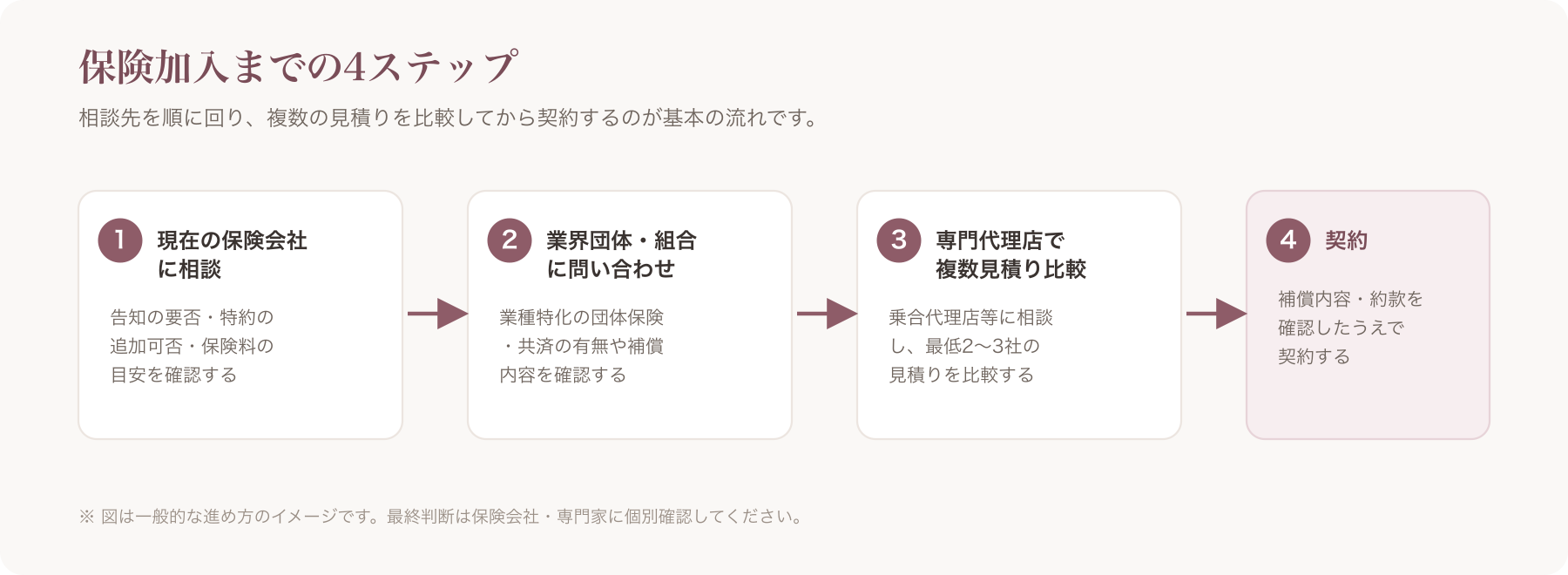

8. 相談先の探し方

保険の見直しは、どこに相談すればよいか分からず後回しになりがちです。以下の3つのルートを併用して情報を集めることをおすすめします。

ルート1:現在加入中の保険会社・代理店に相談する

まずは今の火災保険の保険会社・代理店に電話やメールで問い合わせるのが最も手早い方法です。相談時は以下のような伝え方を参考にしてください。

「自宅の一室(または離れ)でネイルサロン(または美容室・エステ・整体など)を開業する予定です。現在契約している火災保険は住宅物件として契約していますが、事業として使用を始めるにあたり、①告知事項の変更が必要か、②事業用什器や施設賠償責任を補償する特約を追加できるか、③追加する場合の保険料の目安、を教えていただけますか。来客は1日◯名程度、施術スペースは◯畳程度を想定しています。」

このように「用途」「来客規模」「施術スペースの広さ」を具体的に伝えると、担当者も的確な回答をしやすくなります。

ルート2:美容業界団体・組合の団体保険窓口に問い合わせる

美容業・理容業・エステ業などには、業界団体や組合が運営する共済制度や団体保険を提供しているケースがあります。業種特有のリスク(施術事故、薬剤トラブルなど)を想定した補償設計になっていることがあり、個人で契約するより保険料が割安になる場合もあるとされています。加盟条件や補償内容は団体ごとに異なるため、該当する業界団体・組合に直接問い合わせて確認してください。

ルート3:専門の保険代理店(乗合代理店)に相談する

複数の保険会社の商品を扱う「乗合代理店」であれば、1回の相談で複数社の商品を比較検討できます。事業者向け保険(施設賠償責任保険・店舗総合保険等)を専門的に扱う代理店であれば、業種特有のリスクを踏まえた提案を受けられる可能性があります。インターネットで「施設賠償責任保険 代理店」「事業者保険 相談」等のキーワードで検索し、複数社に見積りを依頼して比較することをおすすめします。

いずれのルートであっても、最終的な加入判断・契約内容の解釈は、保険代理店や専門家に直接確認した上で行ってください。本記事の内容は一般的な整理にとどまり、個別契約の可否を保証するものではありません。

9. 特定商取引法の表示義務と保険加入の関係

自宅サロンの開業にあたっては、特定商取引法上の「事業者の住所等の表示義務」の論点が別途存在します。通信販売やインターネット予約を通じて契約が成立する形態の場合、原則として事業者の住所・電話番号等の表示が求められるとされていますが、一定の条件のもとで「請求があれば遅滞なく開示する」「予約確定後に案内する」といった配慮運用が可能なケースもあると整理されています。この住所表示の要否・運用方法については自宅サロン開業における近隣配慮の観点からも別途整理が必要な論点であり、法解釈に関わるため所轄の窓口・専門家への確認が必須です。

ここで重要なのは、この特定商取引法上の「住所表示義務」と、保険契約における「事業所在地・用途の告知義務」は、まったく別の制度・別の問題であるという点です。特商法の表示義務は「消費者への情報提供」を目的とした行政上の規制であり、保険の告知義務は「契約者・保険会社間のリスク情報の共有」を目的とした契約上の義務です。片方(特商法対応)を済ませたからといって、もう片方(保険の告知)が自動的に済んだことにはなりません。両方を独立した論点として、それぞれ個別に対応する必要があります。

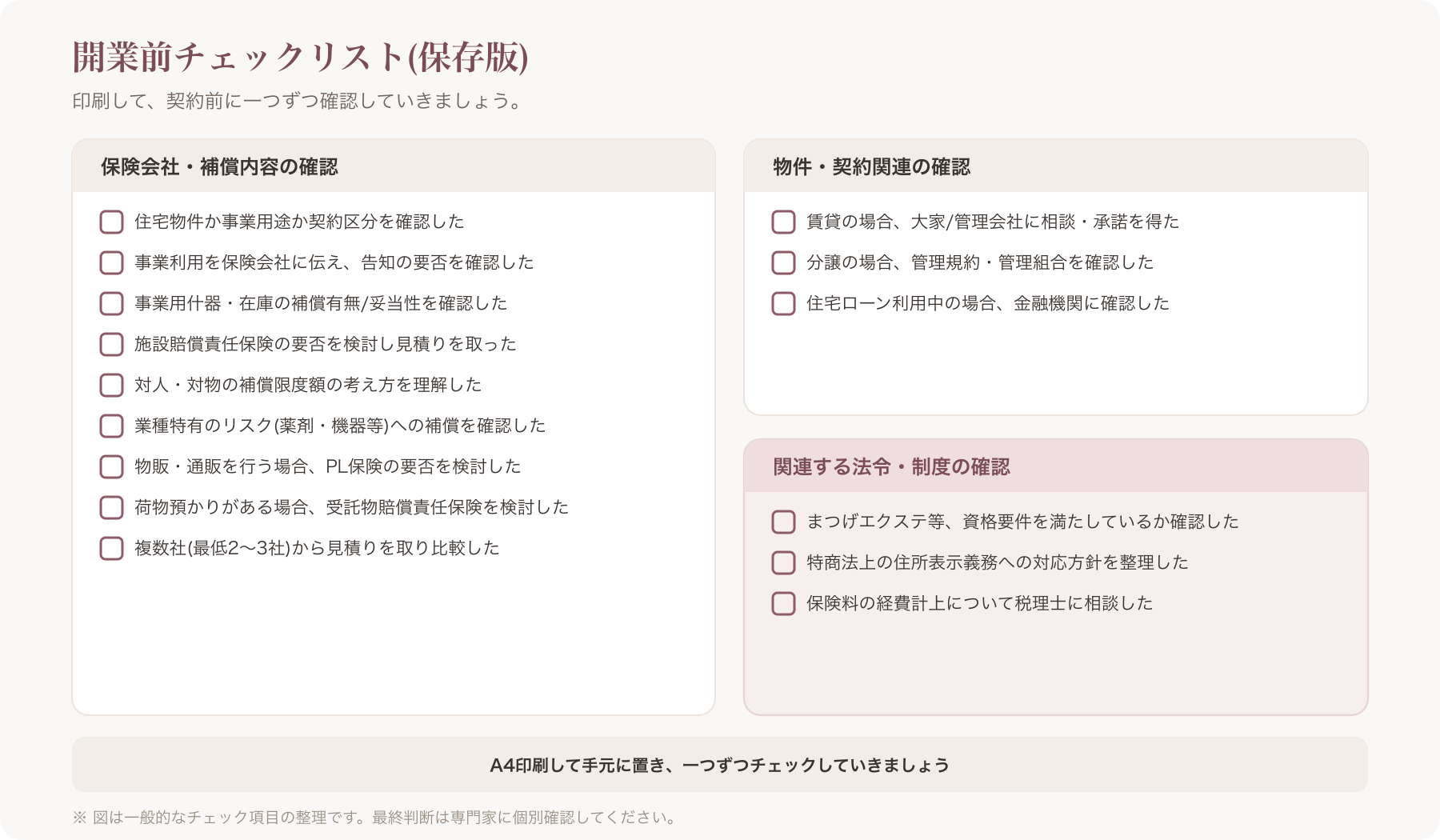

10. 開業前チェックリスト(保存版)

自宅サロンの保険まわりで、契約前に確認しておきたい事項を一覧化しました。印刷やスクリーンショットで手元に残し、一つずつ潰していくことをおすすめします。

保険会社・補償内容の確認

- 現在契約中の火災保険が「住宅物件」区分か確認した

- 事業利用を始める旨を保険会社・代理店に伝え、告知の要否を確認した

- 事業用什器・在庫の補償有無、補償額の妥当性を確認した

- 施設賠償責任保険の要否を検討し、少なくとも1社から見積りを取った

- 対人・対物それぞれの補償限度額の考え方を理解した

- 業種特有のリスク(薬剤・機器・施術内容等)に対応した補償かを確認した

- 物販・通販を行う場合、PL保険の要否を検討した

- 荷物預かりが発生する場合、受託物賠償責任保険の要否を検討した

- 複数社(最低2〜3社)から見積りを取り比較した

物件・契約関連の確認

- 賃貸の場合、大家・管理会社に事業利用について相談・承諾を得た

- 分譲マンションの場合、管理規約・管理組合への確認を行った

- 住宅ローン利用中の場合、金融機関に用途変更の影響を確認した

関連する法令・制度の確認

- まつげエクステ等、資格が必要な施術の場合、資格要件を満たしているか確認した

- 特定商取引法上の住所表示義務について、自店の形態でどう対応するか整理した

- 保険料の経費計上について税理士に相談した

11. よくある質問(FAQ)

Q1. 自宅の火災保険のままで、施術中の事故は補償されますか?

一般的には、住宅物件として契約された自宅用の火災保険は、居住に関するリスク(火災・水漏れ等)を対象としており、事業活動に起因してお客様に与えた損害(施術事故など)の賠償責任までは補償対象に含まれないことが多いとされています。補償の有無は契約内容によって異なるため、必ず契約中の保険会社に個別確認してください。

Q2. 施設賠償責任保険が使える事故の例を教えてください。

一般的に想定される例としては、「お客様が来店中に什器につまずいて転倒しケガをした」「シャンプー時の温度管理の不備でお客様が火傷を負った」「棚から物が落下してお客様の私物を破損させた」などが挙げられます。ただし、実際に補償対象となるかどうかは契約内容・事故状況によって個別に判断されるため、契約前に約款を確認し、加入後は事故発生時に速やかに保険会社へ連絡・相談することが重要です。

Q3. 保険料は経費(必要経費)にできますか?

事業に関連する保険料は、確定申告において必要経費として計上できる場合があるとされていますが、按分の要否(自宅の一部を事業用途で使う場合、家事関連費として按分計算が必要になることが多い)や、具体的な処理方法は個々の状況によって異なります。必ず税理士等の専門家に確認してください。

Q4. 開業届を提出する前でも保険に加入できますか?

保険会社・商品によって取り扱いが異なるため一概には言えませんが、開業準備段階で相談・見積り取得だけを先行して進め、開業のタイミングに合わせて契約するという進め方も可能とされています。開業届の提出時期と保険加入のタイミングについては、契約予定の保険会社に直接確認することをおすすめします。

Q5. 賃貸の場合、大家に必ず事業利用を伝えるべきですか?

賃貸借契約において「居住専用」の条項がある場合、無断での事業利用は契約違反にあたる可能性があります。保険の告知義務とは別に、契約上のトラブルを避ける観点からも、事業利用を検討している時点で早めに大家・管理会社へ相談することが望ましいと考えられます。契約書の内容によって結論が異なるため、弁護士等の専門家や管理会社に個別確認してください。

Q6. VANNAのようなサロン管理システムを導入すれば、保険加入は不要になりますか?

いいえ、なりません。保険加入や告知義務の判断はサロン管理システムの機能では代替できず、個社の保険契約に基づく個別判断が必要です。

*本記事は告知義務・保険約款の解釈・賃貸借契約や管理規約との整合・特定商取引法の解釈・美容師法上の資格要件など、専門的な法解釈を含む内容を扱っています。

本記事の内容は一般的な情報提供を目的としたものであり、個別の保険契約・法令適用を保証するものではありません。実際の加入判断・契約内容の解釈にあたっては、必ず保険会社・代理店・弁護士・税理士等の専門家に直接ご確認ください。

関連記事