リスク管理・保険

自宅サロンオーナーの産休・育休中の収入補償|国民健康保険加入者が使える制度

最終更新: 2026年7月2日

会社員であれば、産休中は健康保険から「出産手当金」が、育休中は雇用保険から「育児休業給付金」が支給され、収入の一部がカバーされます。しかし、国民健康保険に加入している個人事業主の自宅サロンオーナーには、これらの給付は原則として支給されません。この違いは、加入している制度の設計そのものに起因するものであり、「頑張りが足りない」「手続きを忘れた」といった話ではありません。

この記事では、まず「なぜもらえないのか」を制度の仕組みからきちんと理解したうえで、国民健康保険加入者でも実際に使える公的制度を漏れなく整理します。さらに、公的制度だけではカバーしきれない収入減にどう備えるか、月商別の収入シミュレーション、妊活〜産後復帰までの準備ロードマップ、自宅サロンならではの休業対応の注意点まで、実務的に使えるチェックリスト形式でまとめました。

制度・金額・要件は変更される可能性があるため、本記事の内容は目安としてご活用いただき、最終的な判断や手続きの前には必ず市区町村窓口・年金事務所・社会保険労務士・税理士など専門家にご確認ください。

なぜ自宅サロンオーナーには「産休・育休の給付」が出ないのか

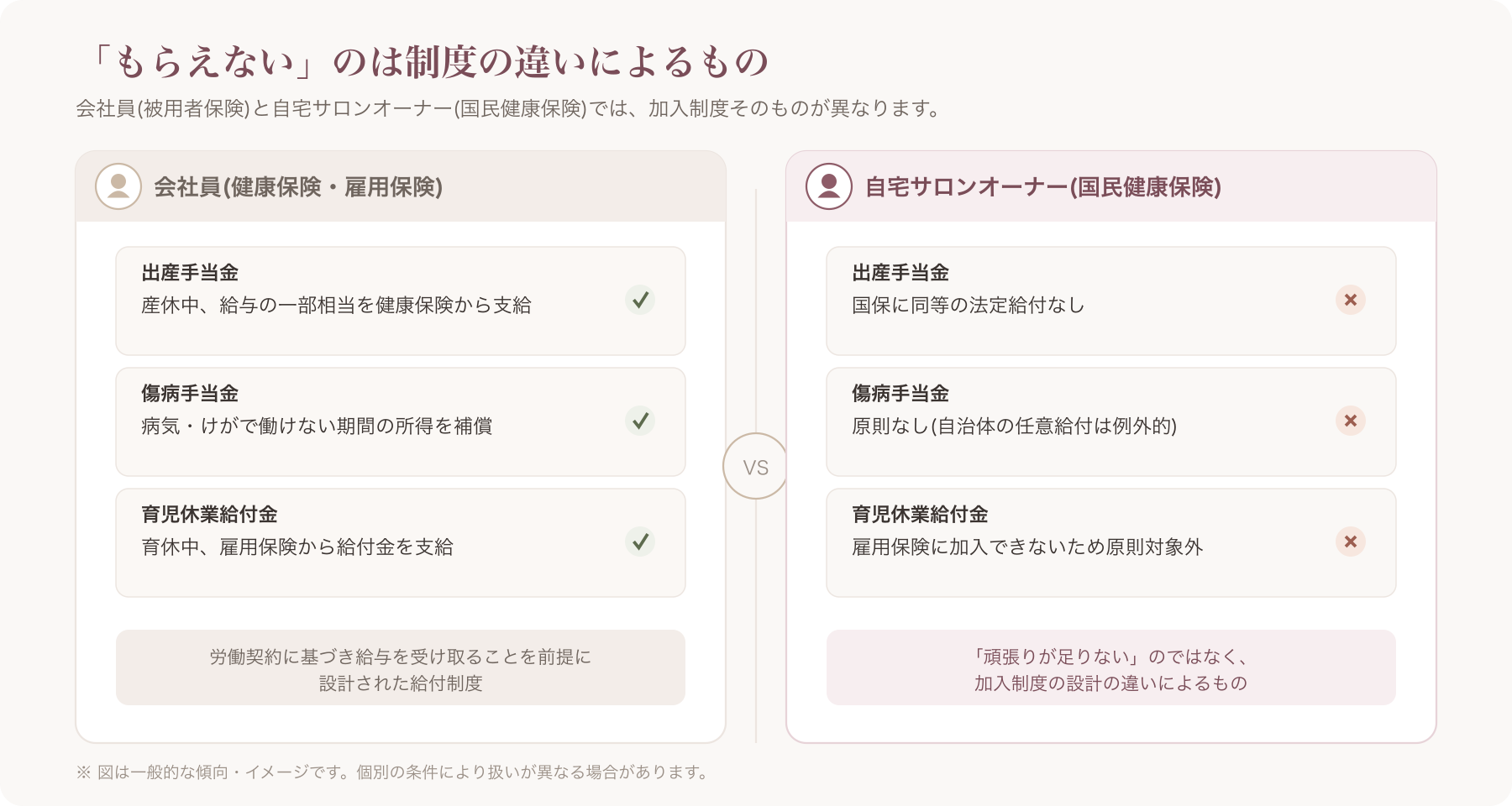

出産手当金・傷病手当金は健康保険(被用者保険)独自の給付である

出産手当金と傷病手当金は、会社員や公務員が加入する「健康保険(協会けんぽ・組合健保・共済組合など、被用者保険)」に固有の給付制度です。これらは労働契約に基づき給与を受け取っている被保険者が、出産や病気・けがで働けない期間の所得を補償する仕組みとして設計されています。

一方、自宅サロンオーナーをはじめとする個人事業主・フリーランスが加入する「国民健康保険(国保)」は、自営業者・農林漁業従事者・無職者などを対象とした制度で、そもそも「雇用され給与を受け取る」ことを前提にしていません。そのため、国民健康保険法上、出産手当金・傷病手当金は市区町村が実施する法定給付には含まれていません。この制度設計の違いが、会社員と個人事業主の給付格差の根本原因です。

傷病手当金は国保では任意給付にとどまり実施自治体は限定的

国民健康保険法では、傷病手当金の支給を市区町村の判断による「任意給付」として位置づける規定があります。しかし実際にこれを実施している市区町村は限られており、多くの自治体では平常時の傷病手当金制度自体が存在しません。過去に新型コロナウイルス感染症に伴う特例的な傷病手当金を実施した自治体はありましたが、これは時限的な特例対応であり、恒常的な制度とは異なります。

自宅サロンオーナーが「国保にも傷病手当金があるはずでは」と誤解しやすいポイントですが、お住まいの市区町村国保の窓口に個別の実施有無を必ずご確認ください。

育児休業給付金は雇用保険加入者向け、個人事業主は原則対象外

育児休業給付金は雇用保険の被保険者(会社員など)が育児休業を取得した際に、雇用保険から支給される給付です。個人事業主は雇用保険に加入できないため、原則としてこの給付の対象になりません。

なお、自宅サロンを経営しながら並行して別の事業所でパート・アルバイト等の雇用契約があり雇用保険に加入している場合は、その雇用契約部分について育児休業給付金の対象となる可能性があります。この点は個別の就労状況によって扱いが変わるため、ハローワークに直接ご確認ください。

国民健康保険加入者でも使える公的制度

「もらえない制度」を確認したところで、次に「使える制度」を整理します。以下は、会社員(被用者保険)と自宅サロンオーナー(国保)の受給可否を横断的に比較した一覧です。

| 制度名 | 対象者 | 自宅サロンオーナー(国保)が使えるか | 申請先 | 備考 |

|---|---|---|---|---|

| 出産手当金 | 健康保険(被用者保険)加入の被保険者 | 使えない(原則) | 勤務先経由で健保組合等 | 国保には同等の法定給付なし |

| 傷病手当金 | 健康保険(被用者保険)加入の被保険者 | 原則使えない(自治体の任意給付が例外的にある場合のみ) | 市区町村国保窓口 | 実施自治体は限定的 |

| 育児休業給付金 | 雇用保険加入者 | 使えない(原則) | ハローワーク | 個人事業主は雇用保険に加入不可 |

| 出産育児一時金 | 健康保険・国民健康保険いずれの加入者も対象 | 使える | 市区町村国保窓口(直接支払制度は医療機関経由) | 金額は目安・変更されうる |

| 国民年金保険料の産前産後免除 | 国民年金第1号被保険者 | 使える | 市区町村年金窓口 | 免除でも将来の年金額に影響しない扱い |

| 国民健康保険料(税)の産前産後免除 | 国民健康保険加入者(2024年1月〜) | 使える(自治体により運用差あり) | 市区町村国保窓口 | 詳細は所轄窓口へ |

出産育児一時金(金額は目安・変更されうる)

出産育児一時金は、健康保険・国民健康保険を問わず、出産した加入者(またはその被扶養者)に対して一時金が支給される制度です。自宅サロンオーナーが国民健康保険に加入している場合も対象になります。支給額は制度改定により変動してきた経緯があるため、本記事では具体的な金額を断定せず、必ず加入している市区町村国保窓口または全国健康保険協会等の公式情報で最新額をご確認ください。

実務上のポイントは以下のとおりです。

- 直接支払制度:多くの医療機関では、出産育児一時金を医療機関が加入者に代わって受け取り、出産費用に充当する「直接支払制度」が利用できます。自己負担分のみを窓口で支払う形になるため、まとまった出産費用を事前に準備する必要が軽減されます。

- 申請時期:出産予定の医療機関に直接支払制度の利用有無を確認し、利用しない場合は市区町村国保窓口で別途申請が必要です。

- 多胎妊娠の場合:双子以上の場合は人数分が支給される扱いです。

国民年金保険料の産前産後免除制度(対象期間・手続き・将来の年金額への影響なし)

国民年金の第1号被保険者(自営業者・フリーランスなど)を対象に、出産予定日または出産日が属する月の前月から4か月間(多胎妊娠の場合はさらに長い期間)、国民年金保険料が免除される制度があります。

この制度の重要な特徴は、単なる「免除」ではなく、免除期間も保険料を納付したものとして老齢基礎年金の受給額に反映される点です。つまり、将来受け取る年金額が減額されない扱いになっています。似た名前の制度と混同しやすいため、以下の違いを整理しておきましょう。

- 国民年金の産前産後免除:年金保険料が免除され、かつ将来の年金額には影響しない(納付扱い)。

- 国民健康保険料の産前産後免除(次項):健康保険料(税)が免除される制度で、年金とは別制度。

- 出産育児一時金:年金でも保険料免除でもなく、出産費用に充てる一時金。

申請は出産予定日の6か月前から市区町村の年金担当窓口で可能とされています(自治体により運用が異なる場合があります)。母子健康手帳などが必要になることが一般的ですので、事前に必要書類を窓口にご確認ください。

国民健康保険料(税)の産前産後免除(2024年1月〜、自治体により運用差)

2024年1月から、国民健康保険の被保険者を対象に、出産予定の方の産前産後期間相当分の国民健康保険料(税)を免除する制度が開始されました。国民年金の産前産後免除と混同しやすいですが、こちらは健康保険料(税)についての免除であり、対象期間の考え方や必要書類、自治体ごとの窓口対応の細部には差がある可能性があります。

この制度の適用可否・具体的な免除期間・申請方法は市区町村ごとに運用細則が異なる場合があるため、断定的な説明は避け、必ずお住まいの市区町村国保窓口(所轄窓口)にご確認ください。

公的制度でカバーできない分をどう備えるか

ここまで見てきた公的制度は、出産に伴う一時的な費用支援や保険料免除が中心であり、「産休・育休中の毎月の生活費・事業運営費」そのものを補う仕組みではありません。自宅サロンオーナーの場合、休業中は施術による売上が発生しない一方、家賃・水道光熱費・美容師会・材料の維持費などの固定費は継続してかかることが一般的です。公的制度だけでは埋まらないこの部分を、事前にどう備えるかが実務上の最大の論点になります。

就業不能保険・所得補償保険(加入は妊娠判明前が原則、告知義務)

民間の「就業不能保険」「所得補償保険」は、病気やけがで働けなくなった場合に一定期間・一定額の給付を受けられる保険商品です。ただし、以下の点に注意が必要です。

- 妊娠・出産は「保険事故」として扱われないことが一般的:多くの商品では、正常な妊娠・出産そのものは給付対象外とされる傾向があります(切迫早産などの異常分娩・合併症は対象となる商品もあります)。

- 加入は妊娠判明前であることが原則:妊娠が判明した後に新規加入しようとしても、告知内容によっては加入できない、または条件が付く場合があります。

- 告知義務:契約時に健康状態・既往歴などを正確に告知する法的な告知義務があります。事実と異なる告知をすると、いざという時に給付を受けられない、契約が解除されるといったリスクがあります。

保険商品の具体的な保障内容・加入条件・給付条件は商品ごとに大きく異なるため、断定的な説明は避け、ファイナンシャルプランナー(FP)や保険代理店、保険会社に直接ご確認のうえ、複数商品を比較検討することをおすすめします。

小規模企業共済・国の貸付制度など「備え・貸付」の位置づけ

- 小規模企業共済:個人事業主が加入できる共済制度で、毎月の掛金を積み立て、廃業時・退職時等に共済金を受け取れる仕組みです。産休・育休中の収入補償を直接の目的とした制度ではありませんが、契約者貸付制度を利用して積立額の一定範囲内で借入ができる場合があります。

- 国民生活金融公庫(日本政策金融公庫)等の小規模事業者向け融資:運転資金としての融資制度が存在します。休業による一時的な資金繰り悪化に備える選択肢の一つですが、あくまで借入であり返済義務が生じる点に留意が必要です。

- 自治体の子育て世帯向け支援:自治体独自の給付金・支援制度が用意されている場合があります。内容は自治体により大きく異なるため、お住まいの市区町村の子育て支援窓口にご確認ください。

いずれの制度も「収入がゼロになっても生活・事業を維持できる金額」を保証するものではありません。次章のシミュレーションを参考に、休業前から計画的に事業用・生活用の資金を確保しておくことが実務上重要です。

【独自試算】月商別・休業期間別の収入シミュレーション

以下はあくまで仮定に基づくモデルケースであり、実際の収支は経費率・固定費の有無・地域・施術単価などにより大きく変動します。数値はイメージをつかむための目安としてご覧ください。

前提条件(仮定):経費率を月商の30%と仮定し、「完全休業」は施術売上ゼロ、「部分施術継続」は稼働可能な期間に通常の40%程度の売上を確保できると仮定したモデルです。

| 月商(目安) | 通常月の手取り目安(経費率30%と仮定) | 産前産後8週間・完全休業の減収目安 | 産前産後16週間・完全休業の減収目安 | 産後6か月・完全休業の減収目安 | 産後6か月・部分施術継続(40%稼働)の減収目安 |

|---|---|---|---|---|---|

| 20万円 | 約14万円 | 約28万円 | 約56万円 | 約84万円 | 約50万円 |

| 40万円 | 約28万円 | 約56万円 | 約112万円 | 約168万円 | 約101万円 |

| 60万円 | 約42万円 | 約84万円 | 約168万円 | 約252万円 | 約151万円 |

※上記は仮定モデルによる概算であり、実際の減収額を保証するものではありません。固定費(家賃・光熱費・美容師会費・サブスク型ツール利用料等)は休業中も発生し続けることが一般的なため、上記の減収目安に加えて固定費分の資金確保も必要になります。

このシミュレーションから読み取れる実務上のポイントは以下のとおりです。

- 完全休業の期間が長くなるほど、公的制度(出産育児一時金・保険料免除)だけでは減収をカバーしきれない差が拡大する。

- 産前産後の一定期間(法定の就業制限期間など)を除けば、体調と相談しながら「予約枠を絞って部分的に施術を継続する」ハイブリッド運用によって減収幅を抑えられる可能性がある。ただし産前産後の就業に関する法定の制限や医師の指示がある場合はそれに従う必要があり、無理な就業は避けるべきです。

- 上記の試算を参考に、休業開始の半年〜1年前から「休業中の固定費+生活費×想定休業月数」を目安に事業用貯蓄を積み立てておくことが実務的な備えになります。

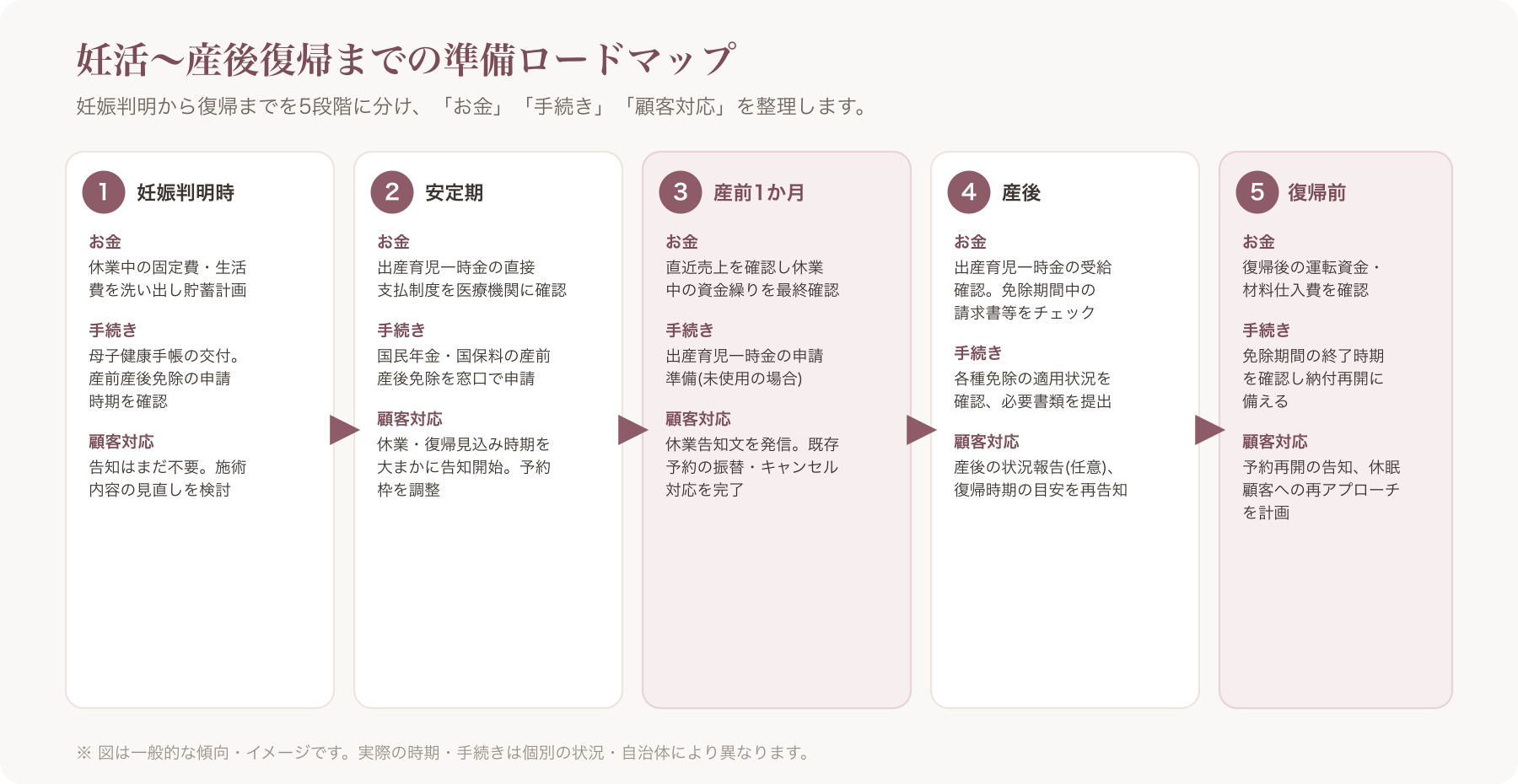

妊活〜産後復帰までの準備ロードマップ

自宅サロンオーナーは「産休」「育休」という制度上の区切りがないため、いつ・何を準備すべきかが分かりにくいという声があります。以下は、妊娠判明から復帰までを5段階に分け、「お金」「手続き」「顧客対応」の3観点でまとめたロードマップです。

| 段階 | お金 | 手続き | 顧客対応 |

|---|---|---|---|

| ① 妊娠判明時 | 休業中の固定費・生活費の概算を洗い出し、貯蓄計画を立てる。就業不能保険等は妊娠判明後は新規加入が難しくなる場合があるため検討済みなら継続、未加入なら他の備えを優先する | 母子健康手帳の交付を受ける。国民年金・国保の産前産後免除の申請時期(出産予定日の6か月前から等)を確認しておく | まだ休業告知は不要な時期。無理のない範囲で施術内容(長時間の姿勢・化学薬品を扱う施術等)を見直す検討を始める |

| ② 安定期(妊娠中期) | 出産育児一時金の直接支払制度の利用有無を医療機関に確認 | 国民年金産前産後免除・国保料産前産後免除の申請を行う(自治体窓口) | 休業予定時期・復帰見込み時期を大まかに顧客へ告知し始める。予約システムで休業期間の予約受付を調整する |

| ③ 産前1か月 | 直近の売上を確認し、休業期間中の資金繰りを最終確認 | 出産育児一時金の申請手続き(未使用の場合)の準備 | 休業開始日・緊急連絡方法・予約再開見込みを明記した告知文を発信。既存予約の振替・キャンセル対応を完了させる |

| ④ 産後 | 出産育児一時金の受給確認、免除期間中の請求書等をチェック | 各種免除の適用状況を確認、必要であれば追加書類を提出 | 顧客への産後の状況報告(任意)、復帰時期の目安を再告知 |

| ⑤ 復帰前 | 復帰後の運転資金・材料仕入れ費用を確認 | 免除期間の終了時期を確認し、通常保険料の納付再開に備える | 予約再開の告知、休眠期間中に離れた顧客への再アプローチを計画 |

自宅サロンならではの休業対応の注意点

特定商取引法の住所表示義務との整合

自宅サロンで通信販売や特定継続的役務提供に該当するサービスを提供している場合、特定商取引法に基づき、事業者の住所・氏名等を表示する義務が生じる場合があります。自宅を営業所としている場合、プライバシーへの配慮から住所の公開方法に悩むオーナーも少なくありません。

実務上は、住所を原則として公開しつつ、防犯・プライバシー上の配慮から「予約確定後に詳細住所を案内する」といった運用を取り入れているケースも見られます。ただし、これが特定商取引法上の表示義務を満たすかどうかは、提供するサービスの種類・取引形態・該当法令の適用範囲によって判断が分かれる可能性があります。断定的に「問題ない」とは言えないため、必ず消費者庁の特定商取引法ガイドラインを確認のうえ、弁護士・行政書士等の専門家、または管轄の消費生活センター等の窓口にご相談ください〔出典: 消費者庁 特定商取引法ガイド https://www.no-trouble.caa.go.jp/ (参照2026-06-29)〕。

産休・育休による長期休業は、この住所表示や営業実態の運用を見直す機会にもなります。休業中も事業者情報の表示義務自体は継続する点に留意し、休業を理由に表示を省略してよいということにはならない点にご注意ください。

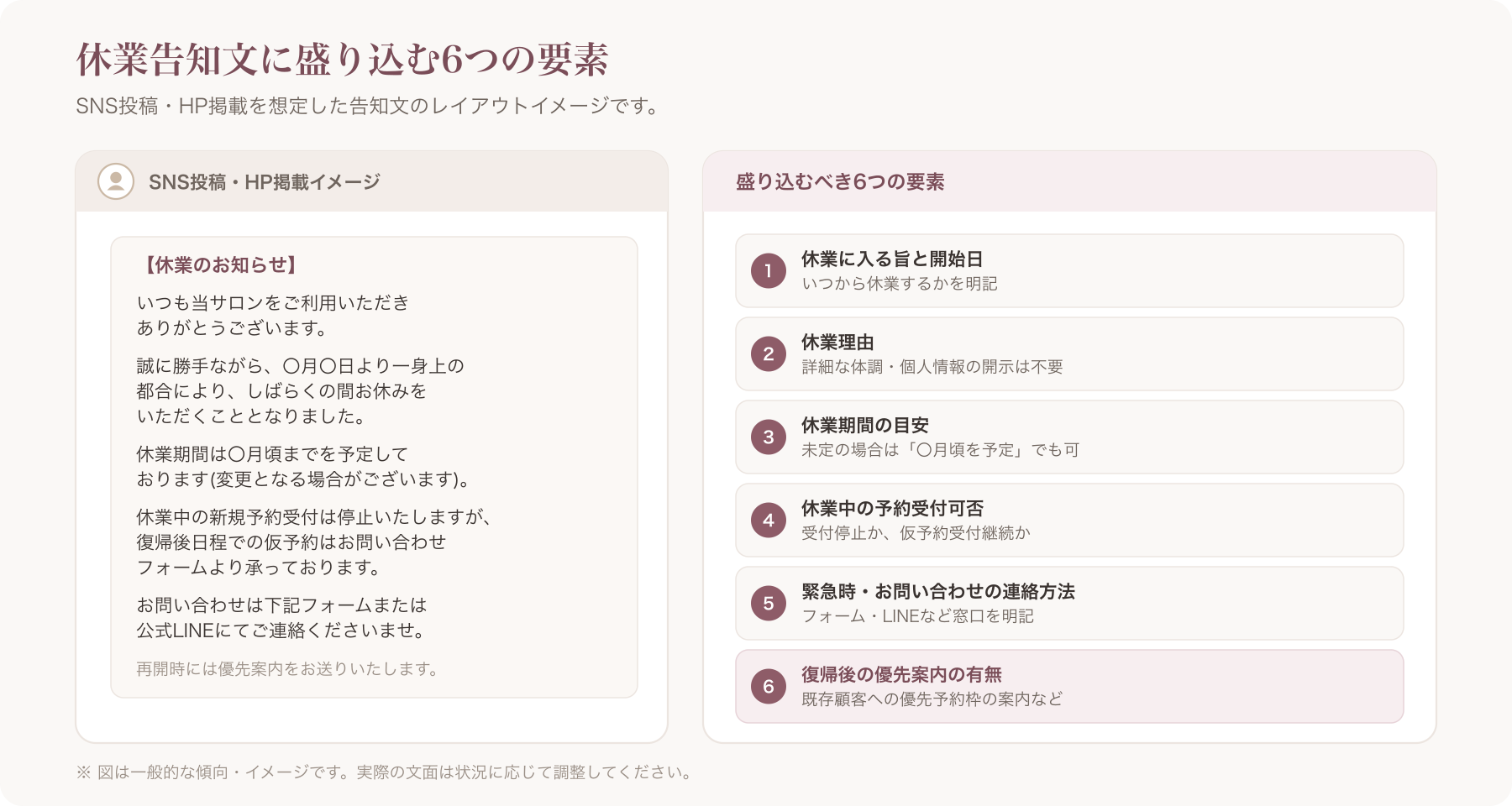

休業中の顧客告知文例、予約停止・再開の手順

休業に伴う顧客対応は、事前の告知とその後の手続きの両方が重要です。以下は告知文の構成例です。

告知文に盛り込むべき要素の例

- 休業に入る旨と開始日

- 休業理由(詳細な体調・個人情報は開示不要。「一身上の都合により」等でも可)

- 休業期間の目安(未定の場合は「〇月頃を予定」等の表現でも可)

- 休業中の予約受付可否(受付停止か、復帰後日程での仮予約受付継続か)

- 緊急時・お問い合わせの連絡方法

- 復帰後の優先案内の有無(既存顧客への優先予約枠の案内など)

予約停止・再開の実務手順の例

- 休業開始日の1〜2か月前を目安に告知を開始し、既存の確定予約の振替・キャンセル対応を進める。

- ネット予約を利用している場合は、休業期間中の予約枠自体を非表示・受付停止に設定し、ダブルブッキングや無断予約の発生を防ぐ。

- 復帰予定が近づいたら、復帰日・予約再開日を事前告知し、既存顧客に優先案内を出すことで休眠化を防ぐ。

復帰後の集客再開

産休・育休明けの復帰時は、長期休業によって顧客の来店サイクルが途切れ、いわゆる「休眠顧客化」が起こりやすいタイミングです。復帰後は、休業前の顧客リストへの再アプローチ、誕生日・記念日等をきっかけにしたお知らせ、SNS・LINE等を通じた復帰告知など、休眠顧客の掘り起こしと新規顧客獲得を並行して進める必要があります。

休眠顧客への自動的な販促配信の仕組みや、復帰後の集客再開に役立つ具体的な運用方法については、以下もあわせてご参照ください。

また、開業準備段階から集客・リピート対策までを一貫して整理したい方は、以下の総合ガイドもご参照ください。

よくある質問(FAQ)

Q. 国民健康保険加入者でも、何らかの形で出産手当金はもらえませんか?

A. 出産手当金は健康保険(被用者保険)独自の給付であり、国民健康保険には同等の法定給付制度がありません。ただし、産休前に会社員として勤務し健康保険に加入していた期間があり、退職後一定期間内の出産である等、一定の条件を満たす場合に「資格喪失後の継続給付」として出産手当金を受給できるケースがあります。ご自身の勤務歴・退職時期・健康保険の加入状況によって判断が異なるため、以前加入していた健康保険組合や協会けんぽに個別にご確認ください。

Q. 夫(パートナー)の扶養に入れば、会社員と同じ給付が受けられますか?

A. 配偶者の健康保険の被扶養者になった場合でも、出産手当金は「被保険者本人」への給付であるため、被扶養者(扶養に入っている側)は原則として対象外です。一方、出産育児一時金は被扶養者としての出産でも支給対象となる場合があります。扶養に入る場合の保険料・給付内容の詳細は、配偶者の勤務先の健康保険組合にご確認ください。

Q. 業務委託契約で働く美容師・ネイリストの場合、出産育児一時金はもらえますか?

A. 業務委託契約であっても、国民健康保険や(要件を満たせば)健康保険に加入していれば、出産育児一時金の対象になり得ます。ただし、業務委託契約の内容によっては健康保険の加入要件(労働時間・雇用実態等)に該当するケースもあり、実質的な雇用関係とみなされるかどうかは契約内容や就労実態によって判断が分かれます。ご自身がどの保険制度に加入しているかをまず確認し、不明な場合は年金事務所・健康保険組合、または社会保険労務士にご相談ください。

Q. 産休中・育休相当期間中の確定申告はどうすればよいですか?

A. 個人事業主には法定の「産休・育休」という休業区分自体がなく、事業を休業していても確定申告の義務は基本的に継続します。休業期間中に売上がゼロであっても、経費(固定費等)が発生していれば申告対象になり得るため、通常どおり期日までに確定申告を行う必要があります。休業期間の所得状況によっては税額control控除や各種特例の適用可否が変わる場合もあるため、詳細は税務署または税理士にご確認ください。

Q. 法人化すれば産休・育休の給付は変わりますか?

A. 法人を設立し、自分自身がその法人の役員として報酬を受け、健康保険(協会けんぽ等の被用者保険)に加入する形をとれば、要件を満たすことで出産手当金等の対象になる可能性があります。ただし、法人化には設立費用・社会保険料の会社負担分・税務処理の複雑化など別のコストや義務が伴い、収入補償のみを目的として安易に判断すべき事項ではありません。法人化の是非は事業規模・収支状況・将来設計によって大きく異なるため、税理士・社会保険労務士等の専門家に個別にご相談のうえ判断してください。

本記事の内容は2026年6月29日時点で確認できる一般的な情報を基に作成した目安であり、法令・制度の解釈や個別事案への適用については必ず所轄窓口(市区町村国保・年金窓口、年金事務所、ハローワーク、消費生活センター等)および専門家(社会保険労務士・税理士・弁護士・ファイナンシャルプランナー等)にご確認ください。

関連記事