自宅サロン開業

【gap】自宅サロン開業と持ち家の住宅ローン控除への影響(事業用途併用の一部制限)

最終更新: 2026年7月2日

持ち家(戸建て・マンション)で美容室・ネイル・まつげ・エステ・リラク/整体などの自宅サロンを開業しようとしたとき、意外と見落とされがちなのが「住宅ローン控除への影響」です。結論を先に言うと、自宅の一部を事業用(施術スペース)として使い始めても、住宅ローン控除がゼロになるわけではなく、多くの場合は「居住用として使っている割合」に応じて按分される、という構造になっています。ただし、居住用の割合が一定の基準を下回ると控除の対象外になり得るため、「少しくらいなら関係ない」と楽観視するのも危険です。

この記事では、自宅サロン開業を検討している持ち家オーナー・住宅ローン返済中のオーナーに向けて、

- 住宅ローン控除の基本要件

- 事業併用による按分の考え方

- 家事按分(必要経費の按分)との違い

- 確定申告での実務手順

- 金融機関規約・保険・固定資産税への波及影響

- 開業前チェックリスト

を整理します。開業全体の流れ(物件選び・資金計画・集客・リピート施策まで)を横断的に知りたい方は、姉妹記事の「サロン開業ロードマップ完全ガイド」もあわせてご参照ください。本記事は住宅ローン控除という一つの論点を深掘りする専門記事です。

なお、本記事は一般的な制度の仕組みを整理する目的の解説記事であり、税務・法律・金融機関規約の個別具体的な判断を保証するものではありません。実際の控除額・適用可否は必ず税理士・税務署・借入先の金融機関に確認してください。

1. 住宅ローン控除の基本要件のおさらい

住宅ローン控除(住宅借入金等特別控除)は、一定の要件を満たす住宅ローンを利用してマイホームを取得・増改築した場合に、年末のローン残高に応じて所得税(一部住民税)から控除を受けられる制度です。主な要件として一般的に挙げられるのは以下のようなものです。

- 取得した住宅の床面積が一定以上であること

- 床面積のうち一定割合以上が自己の居住用に供されるものであること

- 引き渡し・工事完了から一定期間内に居住を開始していること

- 借入期間や合計所得金額に関する要件を満たすこと

床面積要件や居住用割合の具体的な数値基準、床面積の算定方法(登記簿面積か壁芯面積かなど)は制度改正や住宅の種類(新築・中古・省エネ性能等)によって変わるため、本記事では具体的な数値を断定しません。最新の要件は国税庁の公式情報で必ず確認してください。

〔出典: 国税庁タックスアンサー(住宅借入金等特別控除) https://www.nta.go.jp/ (参照2026-06-29、該当ページのURL・数値は変更されるため申告時に必ず最新情報を確認してください)〕

ポイントは、この「床面積のうち居住用に使っている割合」という考え方が、自宅サロン開業時の按分の土台になっているという点です。

2. 事業用途併用で控除額はどう変わるか(按分の考え方)

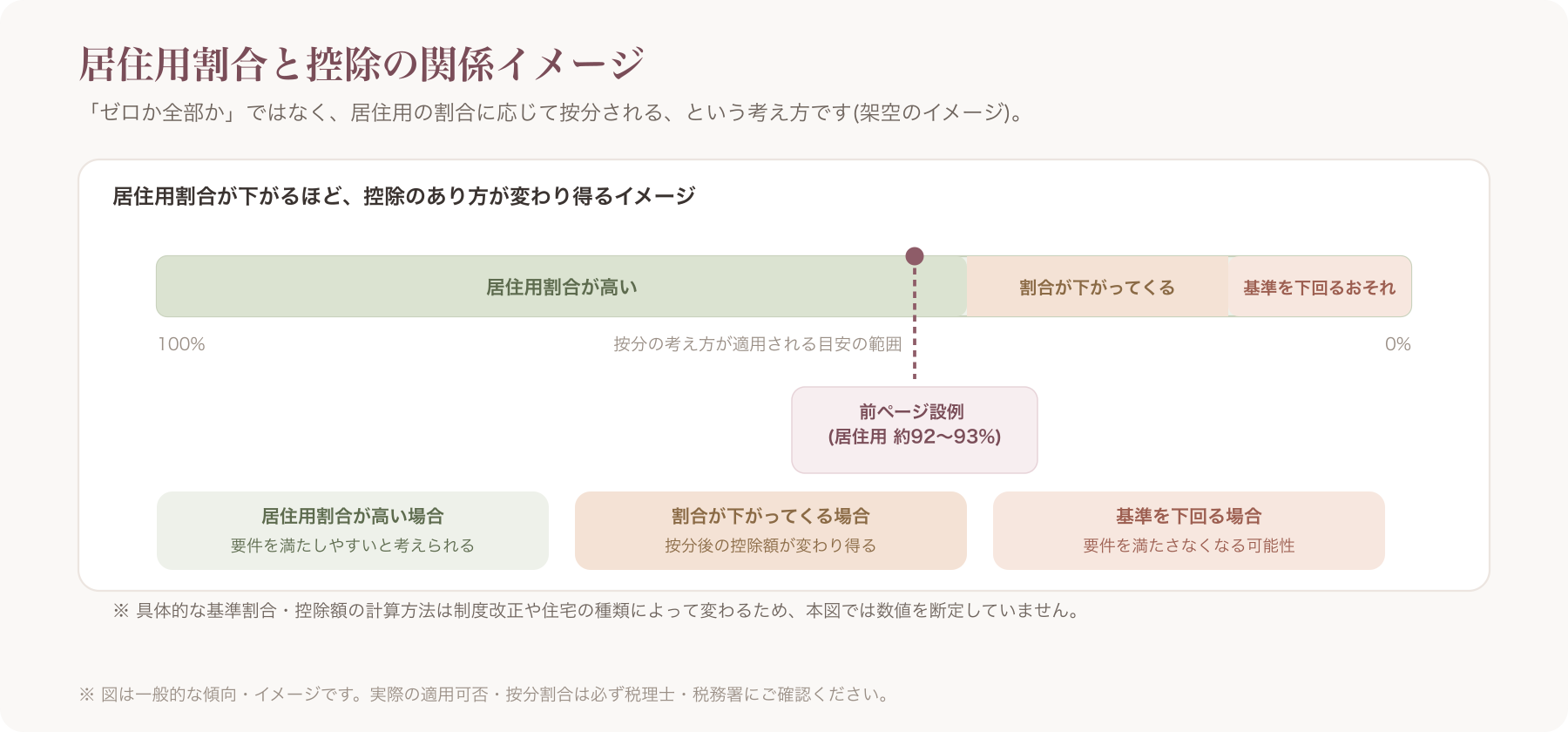

2-1. 「ゼロか全部か」ではなく「按分」

自宅の一部を施術室(サロンスペース)として使う場合、住宅ローン控除は原則として「居住用に使っている部分の割合」に応じて按分されるという構造になっています。つまり、家全体が事業用に変わるわけではなく、あくまで「居住用として使っている床面積の割合」だけが控除の対象になり得る、というイメージです。

そして、この居住用割合が一定の基準を下回ると、そもそも住宅ローン控除の適用要件(居住用割合の要件)を満たさなくなり、控除が受けられなくなる可能性があります。この「一定の基準」が具体的に何%かは、制度の解釈や申告内容によって扱いが変わり得る繊細な論点のため、本記事では特定の数値を断定しません。必ず税理士または税務署に個別に確認してください。

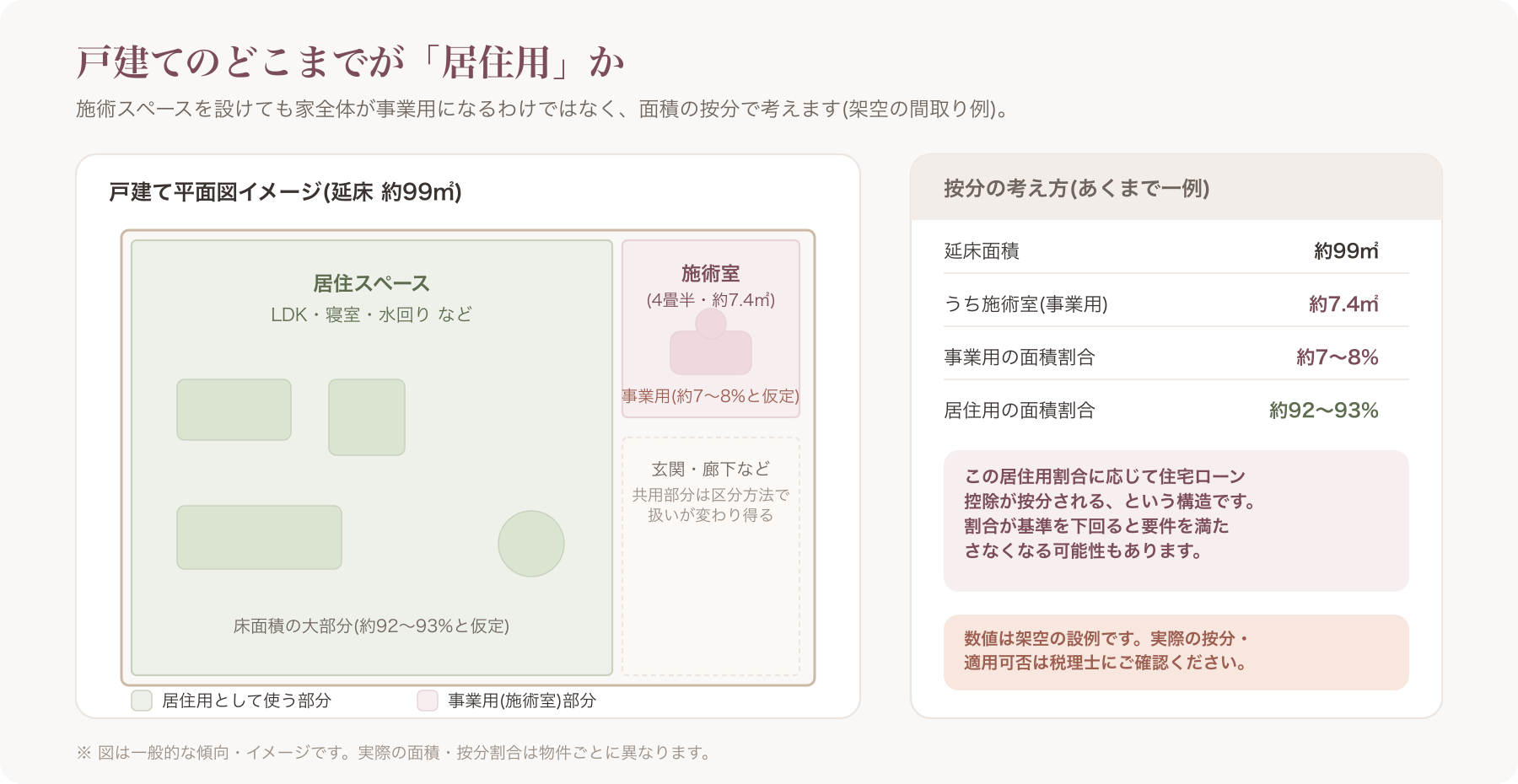

2-2. あくまで架空の試算イメージ(数値は仮定です)

イメージをつかむための架空の例として、以下のようなケースを考えてみます(実際の控除額・按分割合を保証するものではありません)。

例:延床面積30坪(約99㎡)の戸建てのうち、4畳半(約7.4㎡)を施術室として改装した場合、施術室部分の床面積は延床面積の約7〜8%程度になる、という単純計算ができます。この場合、居住用割合はおおむね92〜93%程度と試算できますが、この数値がそのまま控除額の按分比率になるかどうか、また要件を満たすかどうかは、間取りの区分方法(壁で明確に仕切られているか、水回りを共用しているか等)によっても変わり得ます。

上記はあくまで面積比の考え方を説明するための架空の設例であり、実際の按分計算・適用可否は物件ごとに異なります。必ず税理士に実額での試算を依頼してください。

2-3. マンション(区分所有)の場合の留意点

マンションの一室で自宅サロンを開業する場合も基本的な考え方(居住用割合による按分)は同様ですが、以下の点で戸建てと事情が異なります。

- 管理規約で「住居専用」など用途が制限されている場合があり、事業利用そのものが規約違反になるリスクがある

- 共用部分の増改築ができないため、施術スペースの明確な区分(内装での仕切り等)が戸建てより難しい場合がある

- 管理組合への届出・承認が必要なケースがある

マンションで自宅サロンを検討する場合は、住宅ローン控除の按分問題に加えて、管理規約の確認を先に行うことが実務上重要です。

3. 住宅ローン控除以外で混同しやすい論点との違い

自宅サロン開業に関する税務相談でよく混同されるのが、「住宅ローン控除の按分」と「必要経費の家事按分」です。これらは制度としてまったく別物であり、それぞれ個別に判断・申告する必要があります。

| 論点 | 制度の性質 | 何に影響するか | 按分の基準となる考え方 |

|---|---|---|---|

| 住宅ローン控除の居住用要件 | 所得税・住民税の税額控除制度 | 年末ローン残高に応じた控除額 | 住宅全体に占める居住用部分の床面積割合 |

| 必要経費の家事按分(光熱費・通信費など) | 事業所得の必要経費算入ルール | 事業所得の計算(所得税・住民税・事業税等) | 事業使用時間・使用面積など合理的な基準 |

| 固定資産税・減価償却 | 固定資産税評価・減価償却費の計算 | 固定資産税額、減価償却費の必要経費算入額 | 用途区分・使用面積割合(自治体・税理士の判断による) |

例えば「光熱費の何割を経費にできるか」という家事按分の話と、「住宅ローン控除が何%受けられるか」という話は、按分の目的も計算根拠も異なります。片方の按分割合をもう片方にそのまま流用することはできません。

実務上は、事業を開始した時点で以下をそれぞれ別々に整理しておく必要があります。

- 住宅ローン控除:居住用割合の算定根拠(図面・写真など)

- 家事按分:事業に使用する面積・時間の算定根拠(施術予約数・稼働時間の記録など)

4. 確定申告での実務手順(時系列)

自宅サロン開業に伴う住宅ローン控除の扱いを、時系列で整理します。

4-1. 開業前(改装・図面確認の段階)

- 施術スペースをどの部屋に、何㎡分設けるかを図面上で確定させる

- 壁や建具で明確に区分できるか(用途区分の明確さは按分根拠の説得力に直結する)を確認する

- 登記簿上の床面積(延床面積)と、実際に事業用に使う面積を照合しておく

- 増改築を伴う場合は、着工前に金融機関・税理士へ相談する

4-2. 開業年・初年度の確定申告

- 開業届(個人事業の開業・廃業等届出書)の提出とあわせて、住宅ローン控除の申告書類に事業併用の状況を正確に反映させる

- 初めて住宅ローン控除を受ける年は原則として確定申告が必要(年末調整のみでは完結しない)

- 事業用割合・居住用割合の算定根拠資料(平面図、面積計算のメモ、写真など)を保管しておく

4-3. 年度途中で開業した場合の扱い

年の途中から自宅の一部を事業用に転用した場合、その年の住宅ローン控除の扱い(いつの時点の用途で判定されるか)は申告年度や転用のタイミングによって実務上の扱いが分かれることがあります。自己判断せず、必ず税理士に確認してください。

4-4. よくある実務上のつまずき

- 「按分根拠となる資料を残していなかった」ために、税務署から説明を求められた際に困るケース

- 「事業用スペースを後から拡張したのに申告内容を更新していなかった」ケース

- 「家事按分の割合をそのまま住宅ローン控除の按分に流用してしまった」ケース

いずれも、開業時点・増改築時点でのスペース区分と面積根拠を記録として残しておくことで防げるトラブルです。

5. 住宅ローン規約・保険・自治体特例への影響

住宅ローン控除(税制)とは別に、そもそも借入先の金融機関との契約上の問題が生じ得る点にも注意が必要です。ここは案外見落とされがちですが、実務上は税務よりも先に確認すべき論点とも言えます。

5-1. フラット35・民間住宅ローンの「居住用」前提規約

住宅ローン(特にフラット35のような公的性格を持つ住宅ローン)は、多くの場合「本人または親族が居住するための住宅」であることを前提に低金利・優遇条件が設定されています。自宅の一部を事業用途(店舗・サロン)に転用する場合、

- 借入先の規約上、事業併用が認められているか

- 事業併用の割合に上限が定められていないか

- 転用について金融機関への事前届出・承諾が必要とされていないか

を必ず確認する必要があります。規約に反した使用が発覚した場合、契約条件の見直しや、最悪の場合は一括返済を求められるリスクも一般的には指摘されています。具体的な規約内容は借入先ごとに異なるため、契約書・重要事項説明書を確認するか、借入先の金融機関に直接問い合わせてください。

5-2. 増改築・借り換え時の告知義務

施術室を設けるための増改築(壁の設置、水回りの追加、電気容量の増設など)を行う場合、金融機関によっては事前の届出や承諾が契約上必要とされることがあります。また、住宅ローンの借り換えを行う際には、現況(事業併用の有無)を告知する義務が生じる場合があります。告知を怠った場合の扱いは金融機関・契約内容により異なるため、増改築や借り換えの前に必ず金融機関へ相談してください。

5-3. 固定資産税・不動産取得税の住宅用地特例への影響

住宅用地には固定資産税・都市計画税の軽減特例(住宅用地の特例)が設けられている場合がありますが、自宅の一部を事業用途に転用すると、その用途割合に応じて特例の適用範囲が変わる可能性があります。この運用は自治体によって解釈・運用細則が異なるため、一律の基準を示すことはできません。必ず所轄の市区町村税務課(固定資産税担当窓口)へ確認してください。

5-4. 火災保険の告知義務

火災保険についても、契約時に想定していた「居住専用」という条件から「店舗併用」に用途が変わることで、告知義務の対象となる場合があります。保険金支払いの局面でトラブルにならないよう、契約している保険会社・代理店に事業併用の実態を伝え、必要な手続きを確認してください。

6. 建築基準法・用途地域との関係(要点のみ)

自宅サロンの規模や改装内容によっては、建築基準法上の用途変更や、都市計画法上の用途地域規制(住居専用地域での店舗営業制限など)にも関わってきます。これは住宅ローン控除の話とは別のレイヤーの規制であり、本記事では詳細を扱いません。用途地域・建築基準法の具体的な確認ポイントについては、別記事で詳しく解説しています。

要点だけ触れておくと、増改築の規模や店舗としての利用形態によっては建築確認申請や用途変更の手続きが必要になるケースがあります。着工前に必ず建築士・所轄の建築指導課へ確認してください。

7. 開業届・青色申告との関係

自宅サロンの開業にあたっては、税務署へ「個人事業の開業・廃業等届出書」を提出し、青色申告承認申請を行うオーナーも多くいます。ここで気になるのが「事業所得を計上しながら住宅ローン控除も受けられるのか」という重複適用の可否です。

結論としては、住宅ローン控除と青色申告(事業所得の計上)は制度上併存し得ますが、居住用割合の要件を満たしているかどうかが独立して問われるという整理になります。つまり「青色申告をしているから控除が受けられなくなる」わけではなく、あくまで居住用割合の実態がどうかで判定されます。ただし、事業所得を計上するということは事業実態を税務署に申告することでもあるため、住宅ローン控除の按分根拠との整合性がより厳しく問われる可能性があります。この重複適用の可否・整合性の取り方は個別の事情によって判断が分かれるため、必ず税理士に相談してください。

8. 開業前チェックリスト

自宅サロン開業前に、住宅ローン控除まわりで確認しておきたい項目を一覧にしました。

| チェック項目 | 確認先 | タイミング |

|---|---|---|

| 登記簿上の延床面積の確認 | 登記簿謄本(法務局) | 開業前 |

| 施術スペースの面積算出・区分方法の検討 | 図面・建築士 | 開業前(改装計画時) |

| 住宅ローン控除の要件(床面積・居住用割合)の確認 | 税務署・税理士 | 開業前 |

| 借入先金融機関への事前相談(規約上の事業併用可否) | 借入先金融機関 | 開業前・増改築前 |

| 増改築・借り換え時の告知要否の確認 | 借入先金融機関 | 増改築・借り換え前 |

| 固定資産税の住宅用地特例への影響確認 | 所轄市区町村税務課 | 開業前 |

| 火災保険の告知要否確認 | 保険会社・代理店 | 開業前 |

| 建築基準法上の用途変更要否の確認 | 建築士・所轄の建築指導課 | 改装計画時 |

| 面積図・使用実態の記録保存(写真・図面・メモ) | 自己保管 | 開業時〜継続的に |

| 家事按分の算定根拠の整理(経費用) | 税理士 | 開業後・毎年の申告時 |

| 開業届・青色申告承認申請の提出 | 税務署 | 開業後速やかに |

このチェックリストはあくまで一般的な確認項目の整理であり、個々の物件・契約内容によって必要な確認事項は増減します。最終判断は必ず専門家(税理士・金融機関・所轄自治体窓口)に確認してください。

よくある質問(FAQ)

Q1. 施術室が一部屋だけの小さなスペースでも、按分は必要ですか?

面積の大小にかかわらず、事業用として恒常的に使用するスペースがある場合は按分の対象になり得ると考えられます。「小さいから申告しなくてよい」という判断は避け、税理士に確認したうえで対応することをおすすめします。

Q2. 賃貸物件で自宅サロンを開業する場合との違いは何ですか?

住宅ローン控除はそもそも「住宅ローンを借りてマイホームを取得・増改築した人」が対象の制度のため、賃貸物件の場合は住宅ローン控除自体が関係しません(家賃の家事按分の論点にはなり得ます)。一方で賃貸の場合は、賃貸借契約上の「住居専用」条項や事業利用の可否(貸主の承諾要否)が別途の確認事項になります。

Q3. すでに住宅ローン控除を受けている途中で自宅サロンを開業した場合、控除は打ち切られますか?

打ち切りになるか按分で継続されるかは、事業用途の割合や申告内容によって扱いが分かれる可能性があります。一律に「継続される」「打ち切られる」と断定できるものではないため、開業前に税務署または税理士に相談することを強くおすすめします。

Q4. 住宅ローン控除の按分と、経費の家事按分は同じ割合を使ってよいですか?

いいえ、原則として別の制度・別の算定基準です。前述の通り、住宅ローン控除は床面積の居住用割合、家事按分は使用面積・使用時間など合理的な基準に基づく按分であり、混同すると申告内容に不整合が生じるおそれがあります。それぞれ個別に税理士と相談のうえ算定してください。

Q5. VANNAのような予約・顧客管理システムを導入すると、住宅ローン控除に影響しますか?

影響しません。住宅ローン控除の按分は「住宅の床面積のうち居住用に使っている割合」で判断されるものであり、店舗運営で使用するITシステム(予約システムや顧客管理ソフトなど)の導入有無は、住宅ローン控除の判定要素にはなりません。ただし、システム利用料などの費用は事業の必要経費として計上する際の判断が別途必要になるため、こちらも税理士に確認するとよいでしょう。

まとめ

自宅サロン開業と住宅ローン控除の関係は、「事業用途を持ち込んだら控除がなくなる」という単純な話ではなく、「居住用割合に応じて按分され、割合次第では要件を満たさなくなることもある」という、やや繊細な構造を持っています。さらに住宅ローン控除という税制の論点だけでなく、金融機関の契約規約、固定資産税の特例、火災保険の告知義務、建築基準法上の用途変更など、複数のレイヤーの確認が必要です。

具体的な按分割合・控除額・適用可否といった数字は、記事やインターネットの情報だけで自己判断せず、必ず税理士・借入先金融機関・所轄の自治体窓口に確認してください。開業前の早い段階でこれらの専門家に相談しておくことが、後々のトラブルを避ける最も確実な方法です。

開業準備を進める中で、ホームページ作成や予約導線づくりなど運営面の仕組みづくりを検討する際は、VANNAの無料トライアルで実際の画面を確認してみることもできます。料金・機能・キャンペーン条件の最新情報は必ず公式サイトでご確認ください。

税務監修:

本記事の内容は一般的な制度理解を目的としたものであり、個別の税務・法律上の助言ではありません。制度は改正される可能性があるため、実際の適用にあたっては必ず国税庁・税務署・税理士・借入先金融機関・所轄自治体窓口など専門家・公式情報源にご確認ください。