自宅サロン開業

自宅サロンの確定申告での家事按分・開業届の事業所住所の書き方

最終更新: 2026年7月2日

自宅の一室や離れを使ってネイル・まつげ・エステ・リラク/整体などのサロンを開業する場合、多くのオーナーが最初につまずくのが「開業届の住所欄には何を書けばいいのか」「家賃や光熱費はどこまで経費にできるのか(家事按分)」という2つの実務的な疑問です。どちらも税務署や国税庁のウェブサイトを見ただけでは自宅サロン特有のケースが分かりにくく、自己流のまま申告して後から不安になるオーナーも少なくありません。

この記事では、開業届の「納税地」「事業所等」欄の書き方の実務と、家事按分の考え方・計算方法・証跡管理までを、自宅サロンの実例に沿って具体的に解説します。開業準備全体の流れ(物件選び・資格・集客・リピート施策まで横断する内容)については、姉妹記事の サロン開業ロードマップ完全ガイド で扱っていますので、本記事では「住所表示」と「税務(家事按分)」の実務詳細に絞って掘り下げます。

なお、本記事の内容は一般的な考え方の整理であり、個別の税務判断や法解釈は必ず税務署・税理士等の専門家に確認してください。

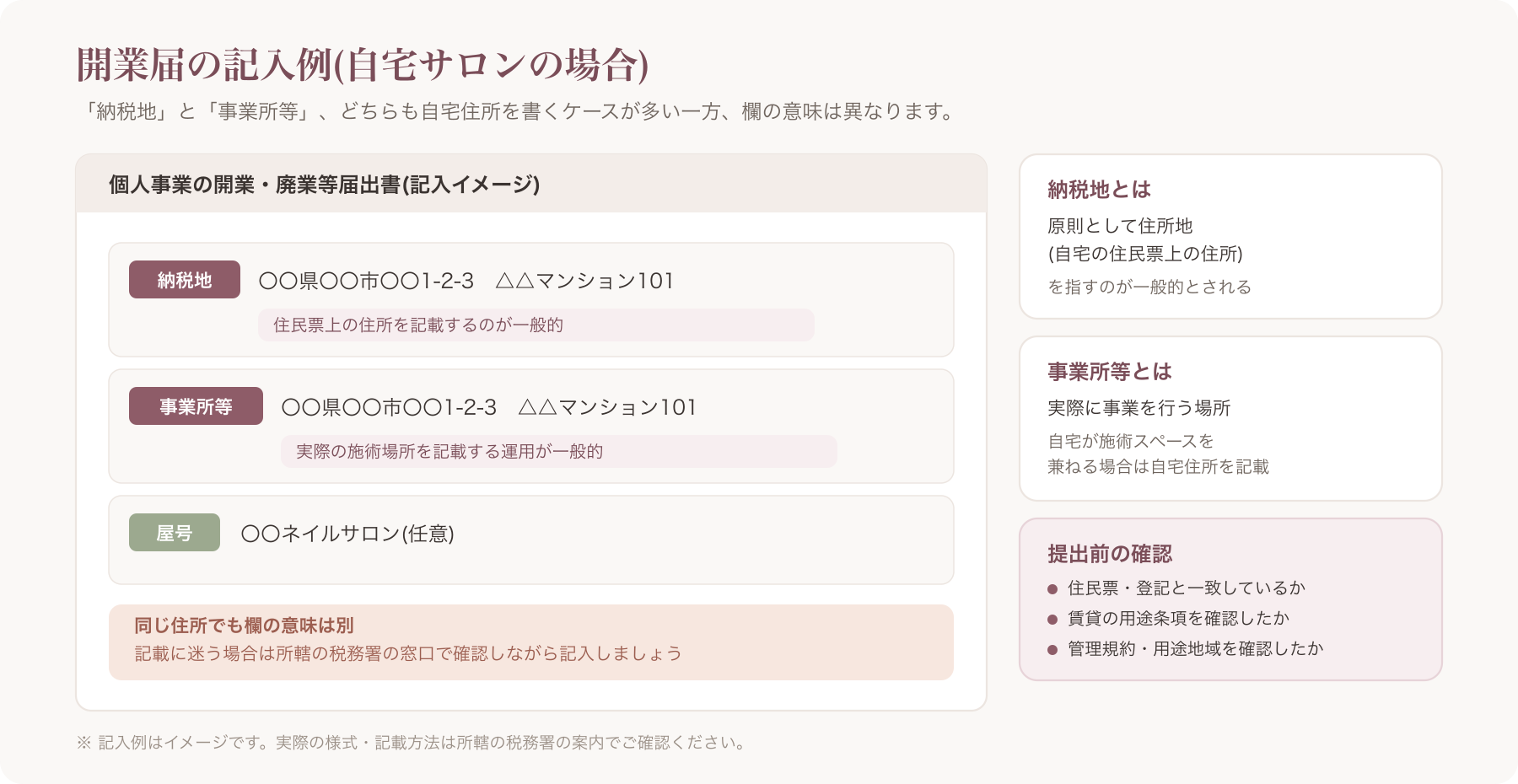

H2-1 開業届、事業所(納税地)の住所はどう書くか

提出先・提出期限の目安

個人事業を開業した場合、「個人事業の開業・廃業等届出書」(いわゆる開業届)を提出先の税務署に提出するのが一般的な実務です。提出期限は開業の事実があった日から1か月以内とされているのが一般的な目安ですが、正確な起算日の解釈や、期限を過ぎた場合の取り扱いは個別事情により異なるため、必ず所轄の税務署または国税庁の案内で確認してください。

〔出典: 国税庁 個人事業の開業・廃業等届出書について https://www.nta.go.jp (参照2026-06-29)〕

「納税地」欄と「事業所等」欄の違い

開業届には主に次の欄があり、自宅サロンの場合は混同しやすいポイントです。

| 欄 | 意味 | 自宅サロンでの一般的な記載 |

|---|---|---|

| 納税地 | 原則として住所地(自宅の住民票上の住所)を指すのが一般的 | 自宅の住所をそのまま記載するケースが多い |

| 事業所等 | 実際に事業を行う場所 | 自宅が施術スペースを兼ねる場合、自宅住所を「事業所」としても記載する運用が一般的 |

| 屋号 | サロンの屋号(任意) | 「〇〇ネイルサロン」等、任意で記載可能 |

自宅で開業する場合、「納税地」と「事業所等」がどちらも自宅住所になるケースが多く見られますが、両者は法的な意味合いが異なる欄であるため、記載内容に迷う場合は税務署の窓口で確認しながら記入することをおすすめします。

賃貸・持ち家別の注意点

- 賃貸物件の場合:賃貸借契約で「住居専用」となっている場合、事業目的での使用(お客様の出入りを伴う施術業)が契約違反にあたらないか、事前に貸主・管理会社に確認しておくことが望ましいとされています。無断で営業を始めてトラブルになる例も想定されるため、契約書の用途条項を必ず確認しましょう。

- 持ち家・マンションの場合:マンションの管理規約で「住居以外の用途禁止」等の定めがある場合や、建築基準法上の用途地域の区分によっては、店舗としての利用が制限される可能性があります。この点は物件・自治体ごとに解釈が分かれやすく、住宅ローン控除の適用要件にも影響し得る論点であるため、開業届の記載可否とは別に、管理組合・自治体の建築指導窓口・税理士等の専門家に個別に確認することを強くおすすめします。

提出前チェックリスト

- 納税地・事業所等の欄に記載する住所が住民票・登記上の住所と一致しているか

- 屋号を記載する場合、表記のブレ(全角・半角、カタカナ表記等)がないか

- マイナンバー(個人番号)の記載欄に不備がないか

- 開業日・事業の概要(業種)欄の記載に誤りがないか

- 青色申告承認申請書など、同時提出を検討すべき書類の有無を確認したか

- 添付書類(本人確認書類の写し等、提出先税務署が求める場合)を準備したか

- 賃貸の場合、契約書の用途条項を確認済みか

- マンション・戸建ての場合、管理規約・用途地域の制約を確認済みか

H2-2 特定商取引法上の住所表示義務との整合

ネット予約・事前決済・通販(EC)など、通信手段を用いて申込みを受け付ける形態を取る場合、特定商取引法上の「通信販売」に該当し、氏名(名称)・住所・電話番号等の表示義務が生じ得るとされています。自宅サロンの場合、この「住所」が自宅の住所と一致することへの抵抗感から、表示方法に悩むオーナーは少なくありません。

〔出典: 消費者庁 特定商取引法ガイド https://www.no-trouble.caa.go.jp (参照2026-06-29)〕

「予約確定後に住所を案内する」配慮運用の考え方と限界

自宅サロンの中には、事前に住所を全面公開する代わりに、予約が確定した顧客にのみ個別に住所を案内する運用を取っているケースも見られます。プライバシーへの配慮としては一定の合理性がある一方で、特定商取引法が求める表示義務を満たすかどうかは、業態(通信販売に該当するか否か)や表示の実態によって判断が分かれ得る論点です。「予約者にのみ案内すれば表示義務を回避できる」といった断定はできず、あくまで所轄の消費生活センター・弁護士等の専門家に個別に確認したうえで運用を設計することをおすすめします。

開業前の物件選び・集客導線全体の設計については、姉妹記事 サロン開業ロードマップ完全ガイド でも触れていますので、あわせてご確認ください。

H2-3 家事按分とは何か・対象費目

家事按分の基本的な考え方

所得税の実務では、生活費と事業費が混在する支出(家事関連費)について、事業に使用した部分だけを合理的な基準で切り分けて経費に算入する考え方があり、これを一般に「家事按分」と呼びます。自宅サロンの場合、自宅の一部を施術スペースとして使うため、家賃・光熱費・通信費などの多くが「生活費と事業費が混在する支出」に該当します。

〔出典: 国税庁 タックスアンサー No.2210(家事関連費を按分する考え方に関する一般的な案内) https://www.nta.go.jp (参照2026-06-29)〕

按分の対象になりやすい費目

- 家賃(賃貸の場合)

- 住宅ローンの利息部分(元本の返済部分は経費に含まれない考え方が一般的とされています)

- 水道光熱費(電気・ガス・水道)

- 通信費(インターネット回線、固定電話、予約管理システムの利用料等)

- 火災保険料・地震保険料

- 固定資産税(持ち家の場合の按分対象として扱われることがあります)

按分をしない場合に生じ得るリスク

家事按分の考え方を用いずに生活費まで一括で経費計上してしまうと、税務調査等で経費として認められない(否認される)可能性があるとされています。按分の根拠が説明できないまま高い比率で経費計上を続けることも、同様にリスクが生じ得る一般的な考え方として指摘されています。具体的な取り扱いは個別の状況により異なるため、目安として捉え、詳細は税理士等に確認することをおすすめします。

H2-4 按分比率の決め方(面積按分・時間按分)

家事按分の比率を決める代表的な考え方として、「面積按分」と「時間按分」の2つがよく紹介されます。以下はあくまで一例であり、実際の比率は自宅の間取りや営業実態によって大きく異なります。

面積按分の考え方と計算例(あくまで一例)

面積按分は、自宅の総床面積のうち、施術スペース・待合スペースとして使用している面積の割合で按分する考え方です。

計算式(一例) 按分比率 = 事業使用部分の床面積 ÷ 自宅の総床面積 × 100

具体例(あくまで一例であり相場ではありません)

- 自宅の総床面積:60㎡

- 施術スペース+待合スペース:12㎡

- 按分比率:12㎡ ÷ 60㎡ × 100 = 20%

この例では、家賃や光熱費のうち20%を事業経費として計上する、という考え方になります。ただし実際の間取り・使用実態によって比率は大きく変わるため、この数値をそのまま自分のケースに当てはめず、必ず自宅の実測値で計算してください。

時間按分の考え方

時間按分は、1日の総時間のうち、事業に使用している時間(営業時間+準備・片付けの時間等)の割合で按分する考え方です。

計算式(一例) 按分比率 = 事業使用時間 ÷ 1日24時間(または生活時間全体)× 使用日数の考慮

面積按分に比べて、営業時間が短い・不定期な業態(予約制で稼働日が少ない等)では実態に近い按分になり得る一方、時間の記録・集計に手間がかかりやすい考え方でもあります。時間按分の妥当な計算方法や具体的な基準については、国税庁の公式な案内でも明確な計算式が示されているわけではなく、実務上の考え方として紹介されることが多い点に留意してください。

面積按分・時間按分の比較表

| 比較項目 | 面積按分 | 時間按分 |

|---|---|---|

| 計算の考え方 | 使用面積 ÷ 総床面積 | 事業使用時間 ÷ 総時間 |

| メリット | 一度測定すれば比率が変わりにくく説明しやすい | 稼働日数が少ない業態の実態に近づけやすい |

| デメリット | 兼用スペース(リビング等)がある場合は算定が難しい | 日々の時間記録が必要で手間がかかりやすい |

| 向いているケース | 施術専用の個室・離れがある場合 | 予約制で稼働日・稼働時間が変動しやすい場合 |

どちらの方法を採用するにせよ、「なぜその比率にしたのか」を説明できる根拠(実測値・稼働記録)を残しておくことが重要とされています。

H2-5 費目別・按分計算のチェックリスト

以下は費目ごとの按分の考え方を整理した一例です。実際の按分方法・可否は個別事情により異なるため、目安としてご利用ください。

| 費目 | 按分方法の一例 | 備考 |

|---|---|---|

| 家賃 | 面積按分が一般的 | 賃貸借契約書・間取り図を根拠資料として保管 |

| 住宅ローン利息 | 面積按分が一般的(元本部分は対象外という考え方が一般的) | 金融機関発行の返済予定表等で利息額を確認 |

| 電気代 | 面積按分または時間按分 | 施術で使う機器(ドライヤー・スチーマー等)の使用実態も考慮されることがある |

| 水道代 | 面積按分が一般的 | 施術で水道を多用する業態(ヘッドスパ等)は使用実態を記録 |

| ガス代 | 面積按分が一般的 | 給湯利用が事業でどの程度あるか記録 |

| 通信費(インターネット・予約システム利用料等) | 使用実態に応じた按分 | 予約システムやHP関連の通信費は事業利用の比率が高くなるケースもある |

| 火災保険料 | 面積按分が一般的 | 保険証券を根拠資料として保管 |

「税務署に聞かれても説明できるか」チェックリスト

- 按分比率を決めた根拠(面積の実測値・稼働記録)を書面やデータで残しているか

- 自宅の平面図・写真など、施術スペースの範囲が分かる資料を保管しているか

- 按分比率を毎年見直す運用になっているか(引っ越し・改装・営業時間変更時など)

- 家賃・光熱費等の請求書・領収書を費目ごとに整理して保管しているか

- 按分の考え方について、少なくとも一度は税理士等の専門家に確認したことがあるか

H2-6 確定申告での記載と、日々の記録・証跡の残し方

青色申告決算書・収支内訳書での記入箇所の概要

家事按分後の金額は、青色申告決算書(青色申告の場合)や収支内訳書(白色申告の場合)の該当する経費科目(地代家賃・水道光熱費・通信費等)に、按分後の金額を計上する流れが一般的とされています。具体的な記入欄の位置や様式は年度により変更されることがあるため、確定申告の時期には国税庁の最新の様式・手引きを必ず確認してください。

〔出典: 国税庁 確定申告特集 https://www.nta.go.jp (参照2026-06-29)〕

按分根拠の証跡管理と、日々の記録の重要性

家事按分は「比率を決めて終わり」ではなく、その根拠を継続的に説明できる状態にしておくことが重要とされています。具体的には、次のような資料・記録を残しておくことが望ましいとされています。

- 自宅の平面図(施術スペースの面積が分かるもの)

- 施術スペースの写真(開業時・改装時など)

- 稼働記録(予約日・施術内容・所要時間の記録)

- 按分比率を見直した場合の経緯メモ(引っ越し・営業時間変更・増改築など)

按分比率の見直しは、引っ越しや自宅の増改築、営業時間・営業日数の大きな変更があったタイミングで行うのが一般的な考え方です。見直しを怠り、実態と乖離した比率を使い続けることも、説明が難しくなる要因になり得ます。

こうした日々の記録の中でも、特に「いつ・誰が来店し・どんな施術を受けたか」という稼働記録は、按分根拠そのものではないものの、確定申告時期に売上や稼働状況を振り返る際の裏付け資料として役立ちます。VANNAの顧客台帳機能(基本機能は全プランで利用可能)は、経費按分の根拠作りや確定申告の代行を行うものではありませんが、来店日・施術内容・所要時間などを日常的に記録・一元管理しておくことで、年度末の集計や税理士への説明資料作成の手間を減らせる可能性があります。なお、顧客情報を自宅で保管・管理する場合は、個人情報保護法上の安全管理措置の観点からも、紙・データいずれの形式であっても取り扱いに注意を払うことが望ましいとされています。気になる方は機能ページや無料トライアルで詳細を確認してみてください。

H2-7 よくある失敗例と対策

| 失敗例 | 想定される問題 | 対策 |

|---|---|---|

| 按分比率を「なんとなく50%」など高めに設定してしまう | 説明根拠が乏しく、税務調査等で経費否認のリスクが生じ得る | 面積・時間の実測値に基づき比率を算定し、根拠資料を残す |

| 根拠資料を一切保存していない | 数年後に説明を求められた際に対応できない | 平面図・写真・稼働記録を開業時から保管する運用にする |

| 開業届の住所と実際の施術場所が異なる | 記載内容と実態の不一致により、後の手続きで確認を求められる可能性がある | 開業届提出時点の実態を正確に反映し、変更時は異動届出書等の要否を確認する |

| 賃貸契約の用途条項を確認せずに営業を始めてしまう | 契約違反によるトラブルの可能性 | 開業前に契約書を確認し、必要に応じて貸主・管理会社に相談する |

| 特定商取引法の表示義務を誤解し、住所を一切非公開にしてしまう | 表示義務違反となるおそれ | 業態が通信販売に該当するか、表示方法の代替案について専門家に確認する |

よくある質問

Q1. 開業届の住所は番地まですべて正確に書く必要がありますか? A. 一般的には住民票上の住所と一致する形で、番地・建物名・部屋番号まで正確に記載することが望ましいとされています。記載の要否や様式の詳細は所轄の税務署の案内に従ってください。

Q2. 家事按分の比率に法律で決まった数字はありますか? A. 面積按分・時間按分ともに、「必ずこの比率にしなければならない」という法定の数値基準は一般的には定められていないとされています。実態に即した合理的な基準で算定し、根拠を説明できるようにしておくことが重要とされています。

Q3. 賃貸マンションでも開業届は出せますか? A. 開業届の提出自体は、賃貸か持ち家かにかかわらず可能とされています。ただし、賃貸借契約の用途条項やマンション管理規約により、事業目的での利用(特にお客様の出入りを伴う施術業)が制限されている場合があるため、開業届の提出とは別に、契約内容の確認が必要です。

Q4. 家事按分の比率を間違えて申告してしまった場合はどうすればいいですか? A. 申告内容に誤りがあった場合、修正申告や更正の請求といった手続きが用意されているとされています。具体的な手続き方法や期限は個別の状況により異なるため、早めに所轄の税務署または税理士に相談することをおすすめします。

Q5. 確定申告は自分でできますか? 税理士に相談した方がいいのはどんな場合ですか? A. 収入や経費の規模が小さいうちは自分で確定申告を行うオーナーも多く見られますが、家事按分の比率設定に不安がある場合、売上規模が拡大してきた場合、青色申告特別控除(65万円等)の要件を確実に満たしたい場合などは、税理士等の専門家へ相談することが安心につながるとされています。

最新の制度・様式・料金・キャンペーン条件は変更される可能性があります。開業届・確定申告に関する最新情報は国税庁・所轄の税務署の公式案内を、VANNAの機能・料金の最新情報は公式サイト(https://at-vanna.com/pricing、https://at-vanna.com/features)をご確認ください。

関連記事