初期定着・テンプレ集

インボイス制度登録の要否チェックと個人サロン向け書類テンプレ

最終更新: 2026年7月2日

美容室・ネイルサロン・まつげサロン・エステ・リラク/整体などを一人で営むオーナーの多くは「お客様はほとんど個人(BtoC)だから、インボイス制度なんて自分には関係ない」と考えがちです。実際、施術のお客様が一般消費者中心であれば、インボイス登録の緊急性は高くないケースが多いのも事実です。

しかし、次のようなケースでは判断が変わってきます。

- 法人の福利厚生施術やビジネス利用で領収書・請求書を求められることがある

- 業務委託・面貸しでスタイリストやネイリストと契約している

- 自社ブランドの化粧品・雑貨をディーラーや卸先に販売している(EC・物販)

- 取引先(仕入れ先・業務委託先)から「インボイス番号を教えてほしい」と言われたことがある

この記事では、一人サロンオーナーが自分のケースでインボイス登録が必要かどうかをセルフチェックできるフローチャートと、登録する・しないそれぞれのメリット・デメリット、そして実際にそのまま使える領収書・請求書のテキストテンプレまで、実務に即してまとめます。開業手続き全体の流れやスケジュールについてはサロン開業ロードマップ完全ガイドで詳しく解説していますので、本記事ではインボイス制度に絞って深掘りします。

インボイス制度とは(サロンオーナー向け超要約)

インボイス制度(適格請求書等保存方式)は2023年10月にスタートした消費税の仕入税額控除に関するルールです。難しく感じるかもしれませんが、サロン経営者が押さえるべきポイントは次の3つだけです。

ポイント1: 「適格請求書発行事業者」とは何か

適格請求書発行事業者とは、税務署に登録申請をして「インボイス(適格請求書)」を発行できるようになった事業者のことです。登録すると「T」から始まる13桁の登録番号が付与され、この番号を記載した請求書・領収書がインボイスとして扱われます。

ポイント2: 「仕入税額控除」とは何か

事業者(法人・個人事業主)が仕入れや経費にかかった消費税を、自分が納める消費税額から差し引ける仕組みです。取引先が仕入税額控除を受けるためには、原則としてインボイス(登録番号入りの請求書・領収書)が必要になります。つまり、あなたのサロンの「お客様」が事業者で、施術代を経費計上して仕入税額控除を使いたい場合、あなたがインボイスを発行できないと取引先が控除を受けられなくなる可能性があるということです。

ポイント3: 「免税事業者」とは何か

課税売上高が1,000万円以下の事業者は、原則として消費税の納税が免除される「免税事業者」となります。一人サロンの多くはこの基準以下の売上規模であることが多く、免税事業者のままインボイス登録をしない、という選択肢も制度上は存在します。ただし免税事業者はインボイスを発行できないため、取引先が事業者の場合は前述の仕入税額控除の問題が生じます。

課税売上高の基準額や判定期間(基準期間・特定期間)の詳細、経過措置の適用条件などは制度改正や個別事情により変わる可能性があるため、正確な数値は国税庁の最新情報を確認してください。

〔出典: 国税庁 インボイス制度特設サイト https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕

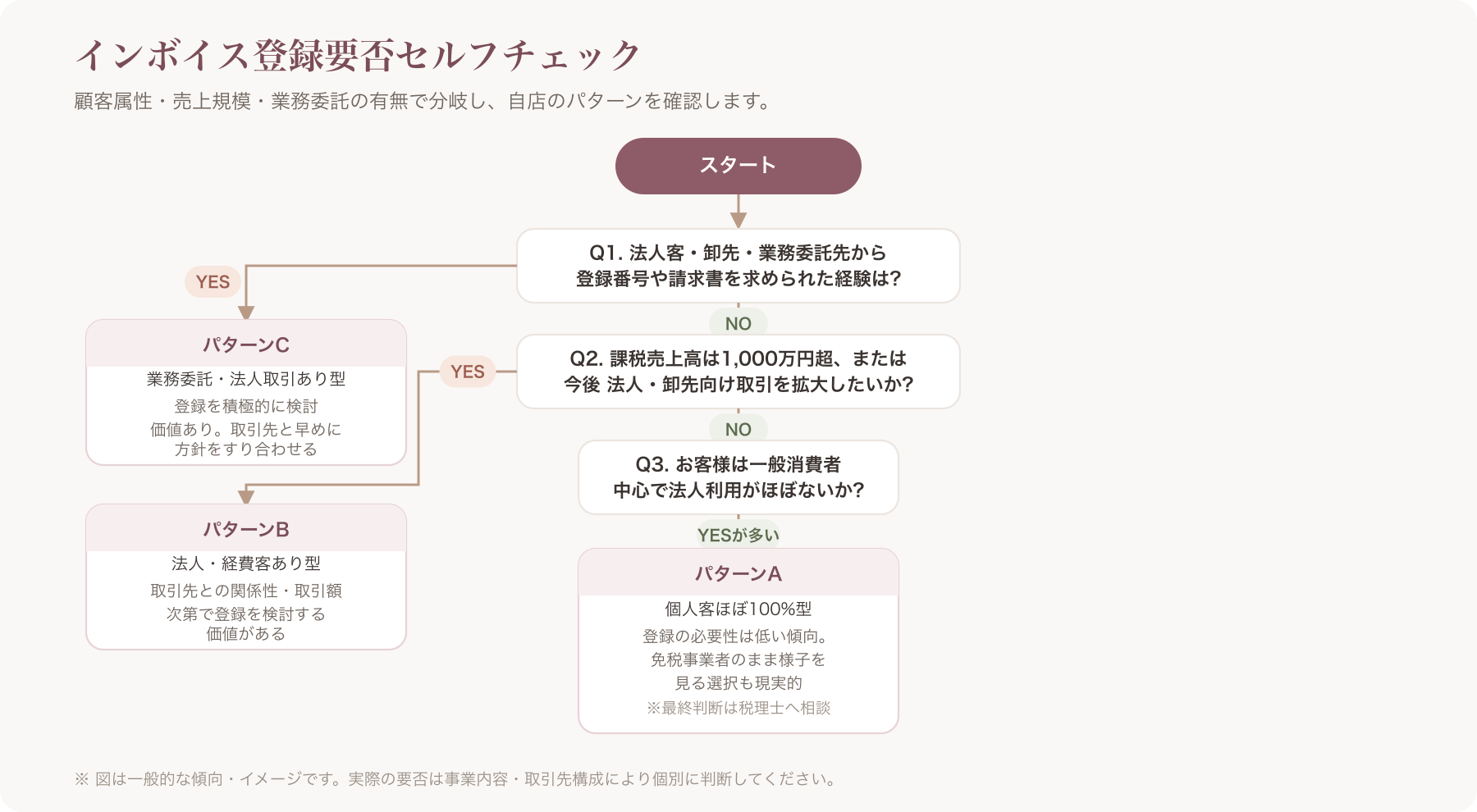

あなたのサロンは登録すべき?セルフチェックリスト

まずは以下の表で、自分のサロンがどのタイプに当てはまるかチェックしてみましょう。

| チェック項目 | 内容 | あなたの状況 |

|---|---|---|

| ① 顧客の属性 | お客様は個人客(一般消費者)が中心か、法人・個人事業主も一定数いるか | |

| ② 現在の課税売上高 | 直近の課税売上高は1,000万円を超えているか、免税事業者の水準か | |

| ③ 業務委託契約の有無 | フリーランスのスタイリスト・ネイリスト・セラピストへ業務委託費を支払っているか、逆に業務委託として施術を請け負っているか | |

| ④ 物販・卸売の有無 | 自社商品をECサイトや他店舗・卸先に販売しているか | |

| ⑤ インボイス発行を求められた経験 | 取引先(法人客・卸先・業務委託先)から登録番号や適格請求書の発行を求められたことがあるか |

3パターン診断

パターンA: 個人客ほぼ100%型 施術のお客様がほぼ全員一般消費者で、法人利用や経費精算の依頼がほとんどない場合、インボイス登録の必要性は低い傾向にあります。一般消費者はインボイスの有無にかかわらず仕入税額控除を使う立場にないためです。免税事業者のまま様子を見る、という選択も現実的な一つの考え方です。

パターンB: 法人・経費客あり型 出張撮影の同行ヘアメイク、企業の福利厚生提携、法人契約のブライダル美容などで法人向けの請求書・領収書発行が発生するサロンは、取引先から「登録番号を記載してほしい」と依頼される可能性があります。取引先との関係性・取引額次第では登録を検討する価値があります。

パターンC: 業務委託契約あり型 自分が业務委託でスタイリスト・ネイリストとして複数店舗に入っている、あるいは自分のサロンに業務委託契約でスタッフを迎えている場合、契約先(委託元・委託先)がインボイス登録の有無を重視するケースがあります。委託契約書や報酬体系の見直しにも関わるため、早めに契約先と方針をすり合わせておくとトラブルを避けやすくなります。

なお、業種によって顧客層の傾向(法人利用の多寡など)は異なりますが、インボイス登録の要否は「美容師」「ネイリスト」「まつげエクステ施術者」といった業種資格の違いではなく、あくまで取引先の属性(事業者かどうか)と自店の課税売上高で決まる点に注意してください。

この判断はあくまで一般的な目安です。実際の登録要否は事業内容・取引先構成・将来の売上見通しによって個別性が高いため、最終判断は必ず税理士または所轄の税務署に確認してください 。

登録する場合・しない場合のメリット・デメリット比較表

| 比較項目 | 登録する(適格請求書発行事業者) | 登録しない(免税事業者のまま) |

|---|---|---|

| 消費税の申告・納税義務 | 発生する(簡易課税や2割特例などの選択肢あり) | 原則発生しない |

| 事務負担 | 請求書様式の変更、消費税申告の事務が増える | 現状の運用を維持できる |

| 価格転嫁のしやすさ | 消費税分を明確に転嫁しやすい | 増税分の扱いが曖昧になりやすい |

| 取引先(法人・卸先)からの信頼 | インボイス発行可能で取引継続・拡大しやすい | 法人取引先から敬遠される可能性がある |

| 個人客への影響 | ほぼ影響なし(一般消費者はインボイスを必要としない) | ほぼ影響なし |

2割特例・少額特例について

インボイス登録に伴う事務・税負担を緩和するため、一定期間・一定条件のもとで「2割特例」(納税額を売上税額の2割に軽減する経過措置)や「少額特例」(少額取引についてインボイス保存を免除する措置)などの経過措置が設けられています。これらには適用期間や対象事業者の要件があり、制度の見直しが行われる可能性もあるため、必ず国税庁の最新情報または顧問税理士に確認してください。

〔出典: 国税庁 インボイス制度特設サイト https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕

登録の手続きと必要書類・スケジュール

インボイス登録を決めた場合の手続きの流れは次の通りです。

申請方法

- e-Taxで申請する方法: 国税庁のe-Taxソフトまたは国税電子申告・納税システムから「適格請求書発行事業者の登録申請書」をオンラインで提出できます。

- 郵送で申請する方法: 「適格請求書発行事業者の登録申請書」を紙で作成し、管轄のインボイス登録センターへ郵送します。

登録番号通知までの目安期間

申請から登録番号の通知までは、申請方法(e-Tax・書面)や時期によって処理期間が変動します。具体的な目安日数は国税庁の案内で随時更新されるため、最新の処理期間の目安は国税庁サイトで確認してください。

登録後にやるべきこと

- 領収書・請求書のフォーマットに登録番号を追記する

- レジ・予約システムの領収書出力設定を見直す

- メニュー表・価格表の総額表示に不備がないか再確認する(後述)

- 消費税の申告方法(本則課税・簡易課税・2割特例など)を税理士と相談して決める

登録の取消(やめる場合)

一度登録した後に免税事業者へ戻したい場合は、「適格請求書発行事業者の登録取消届出書」の提出が必要です。取消の効力が発生するタイミングには提出期限のルールがあるため、取消を検討する際は事前に税務署または税理士に相談することをおすすめします。

個人サロン向け書類テンプレ集

ここでは、そのままコピーして使える領収書・適格簡易請求書のテキストテンプレを紹介します。実際の運用では会計ソフトや予約システムの発行機能を使う場合も多いですが、手書き・簡易発行の際の参考にしてください。

領収書テンプレ(記載必須事項)

適格請求書(インボイス)として認められるためには、一般的に以下の項目の記載が必要とされています。

- 発行事業者の氏名または名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目がある場合はその旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称(小売業等は適格簡易請求書のため省略可)

領収書サンプル文例(施術+物販が混在する場合)

領 収 書

〇〇様 2026年7月2日

金額 ¥8,800(税込)

内訳

カット・カラー施術代 ¥6,600(10%対象 消費税等¥600)

トリートメント商品(物販) ¥2,200(10%対象 消費税等¥200)

上記正に領収いたしました。

―――――――――――――――――――

サロン名:〇〇〇〇

登録番号:T1234567890123

住所:〇〇県〇〇市〇〇1-2-3

TEL:000-0000-0000

物販とサービス(施術)の税率が同じ10%であっても、内訳を分けて記載しておくと、後から法人客や税務調査で内容を問われた際にも説明しやすくなります。

適格簡易請求書テンプレ(記載例)

小売業・飲食業・美容業などは「適格簡易請求書」の発行が認められており、宛名(交付を受ける事業者名)の記載を省略できる場合があります。

適格簡易請求書

サロン名:〇〇〇〇

登録番号:T1234567890123

2026年7月2日

カットカラー ¥6,600(10%対象)

トリートメント ¥2,200(10%対象)

合計 ¥8,800(うち消費税等¥800)

※軽減税率対象品目はありません

価格表・メニュー表の総額表示について

「総額表示義務」は消費税法上の別制度で、インボイス制度そのものとは異なる規定です。メニュー表やHPの料金表に税込価格を表示する義務については、対象となる表示媒体や例外の有無を含めて、消費者庁・国税庁の案内や税理士の助言を確認することをおすすめします。VANNAのようなノーコードHP作成機能でメニュー表を掲載する際も、価格表記が最新のルールに沿っているか、公開前に確認しておくと安心です。

事前決済・デポジット導入時の請求書発行タイミング

近年、無断キャンセル対策として予約時の事前決済やデポジット(前受金)を導入するサロンが増えています。ここで注意したいのが、前受金を受け取ったタイミングと、実際に施術を提供して役務が完了したタイミングのどちらで請求書・領収書を発行すべきか、という点です。前受金の会計処理・インボイス発行のタイミングについては取引の実態や契約内容によって解釈が分かれる場合があるため、断定は避け、必ず税理士など専門家に確認してください。

この点に関連して、VANNAには事前決済・デポジット機能があります(Stripe接続、Max以上のプランで利用可能)。この機能を使うと、お客様からの決済はStripe経由でサロン自身の名義のStripe口座へ直接入金される仕組みになっており、VANNAが売上を一時的に預かって仲介手数料を差し引く、という運用にはなっていません(決済処理そのものにかかるStripeの決済手数料は店舗負担で別途発生します)。

ただし、VANNAは予約・決済の管理ツールであり、インボイスの発行要否判断や消費税の税務処理そのものを代行するものではありません。決済のタイミングと請求書発行のタイミングをどう整理するかは、引き続き税理士等の専門家にご確認ください。料金プランや機能の詳細は変更される可能性があるため、最新情報は公式サイトでご確認ください。

よくある質問(FAQ)

Q1. 免税事業者のままでも営業を続けられますか? A. はい、営業自体に支障はありません。お客様が一般消費者中心であれば、免税事業者のままでも実務上大きな問題が生じないケースは多くあります。ただし法人取引や業務委託契約がある場合は、取引先の意向を確認しておくと安心です。

Q2. 一人サロンで登録した方がいいのはどんなケースですか? A. 法人客からの請求書発行依頼が定期的にある、業務委託契約先からインボイス番号を求められている、今後法人向け・卸売向けの取引を拡大したい、といったケースでは登録のメリットが相対的に大きくなる傾向があります。最終的な判断は売上規模や取引構造次第のため、税理士に相談することをおすすめします。

Q3. 途中から登録・取消はできますか? A. 制度上、免税事業者から適格請求書発行事業者への登録、また登録後の取消、いずれも所定の手続きを踏めば可能です。ただし届出のタイミングによって効力発生日のルールがあるため、事前に国税庁の案内や税理士に確認してください。

Q4. 業務委託のネイリスト・スタイリストにもインボイス登録を求めるべきですか? A. 委託契約の内容や報酬体系によって望ましい対応が異なるため、一律に「求めるべき」とは言い切れません。契約書の見直しも関わる論点のため、税理士や社会保険労務士など専門家に相談しながら方針を決めることをおすすめします。

Q5. インボイス登録は確定申告にどう影響しますか? A. 登録すると消費税の申告・納税義務が新たに発生し、簡易課税や2割特例などの選択肢を検討する必要が出てきます。所得税の確定申告(青色申告など)とは別の手続きになるため、両方の申告スケジュールを踏まえて税理士と準備を進めることをおすすめします。

まとめ:まず自店のケースを確認しよう

インボイス登録の要否は、業種や店舗の規模だけで一律に決まるものではなく、「顧客の属性」「取引先からの要望」「業務委託契約の有無」によって個別に判断が変わります。以下の3ステップで、まず自店の状況を整理してみましょう。

- 本記事のセルフチェックリストで自店のパターン(A/B/C)を確認する

- 法人取引・業務委託契約の有無と、取引先からインボイス発行を求められた実績を洗い出す

- 判断に迷う場合は必ず税理士または所轄の税務署に相談し、公式情報(国税庁インボイス制度特設サイト)で最新の制度内容を確認する

開業時の各種届出書類(開業届・青色申告承認申請書など)についてもあわせて準備しておきたい方は、開業届・青色申告承認申請書テンプレも参考にしてください。

本記事の内容は一般的な情報提供を目的としており、個別の税務判断・法的判断を保証するものではありません。実際の対応にあたっては、必ず税理士・所轄の税務署など専門家・専門機関にご確認ください。

関連記事