税務・開業手続き

インボイス制度、個人サロンオーナーは開業時に登録すべきか|判断基準・2割特例・請求書対応の実務

最終更新: 2026年7月2日

美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体などを個人で開業しようとするとき、多くのオーナーが一度は立ち止まる論点が「インボイス制度に登録すべきかどうか」です。開業届を出すタイミングで一緒に決めるべきなのか、それとも様子見でよいのか。判断を誤ると、登録しなくてよかったはずの消費税を余分に納めることになったり、逆に登録すべきだったのに取引先とのトラブルを招いたりすることもあります。

この記事では、個人サロンオーナー向けに、インボイス制度の基礎知識から、登録すべきかどうかの判断フローチャート、年商別の比較シミュレーション、負担軽減措置である「2割特例」、登録した場合・しなかった場合それぞれの実務対応まで、開業準備の段階で知っておくべきことを網羅的に解説します。

インボイス制度への登録は税務上の判断であり、事業内容・取引先構成・将来の売上見込みによって最適な選択が異なります。本記事は一般的な考え方の整理を目的としたものであり、個別の税務判断は必ず税理士・所轄の税務署にご確認ください。

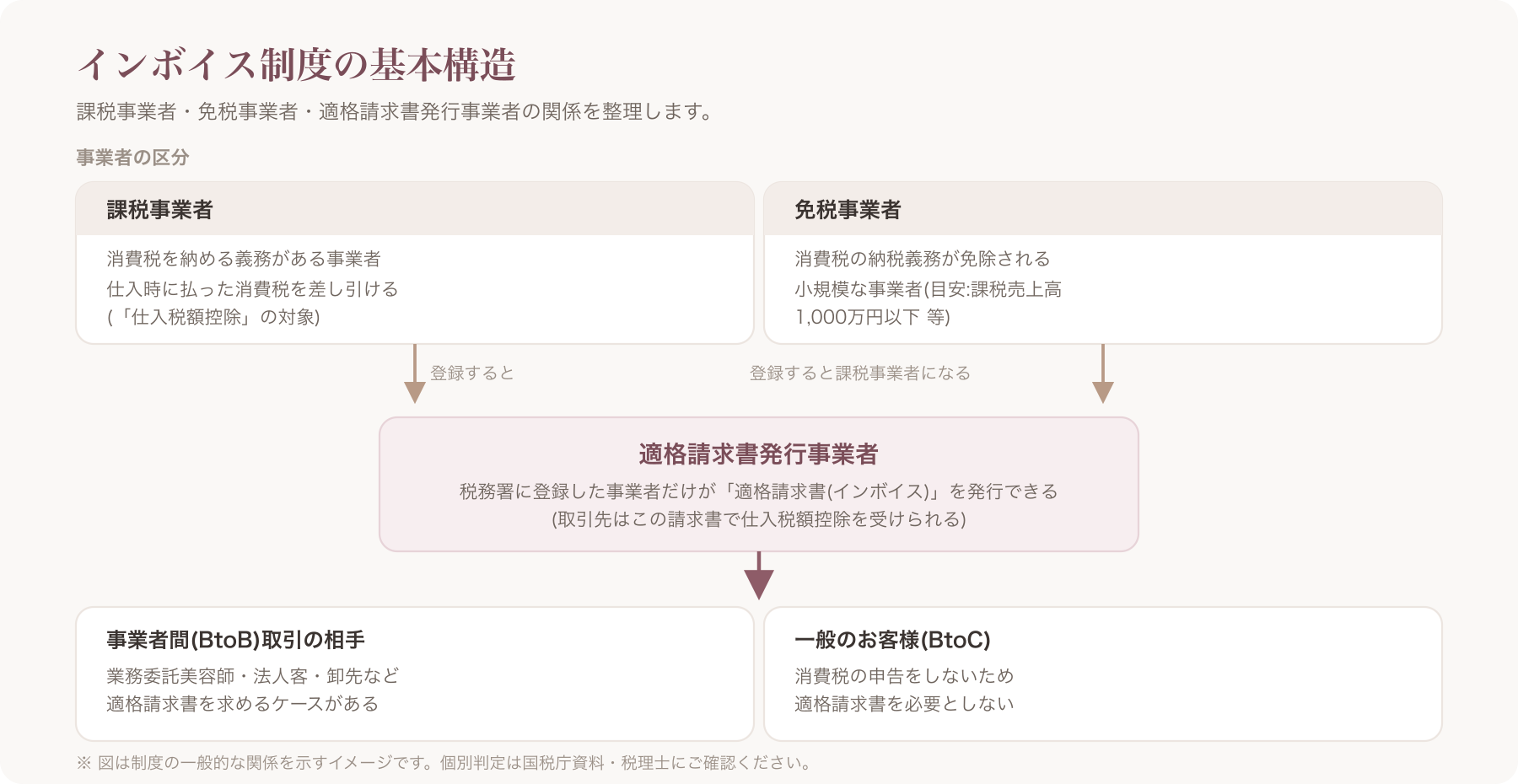

1. インボイス制度とは何か(サロン経営者向けに3分で)

そもそも何が変わった制度なのか

2023年10月に始まったインボイス制度(適格請求書等保存方式)は、消費税の「仕入税額控除」の仕組みに関わる制度です〔出典: 国税庁 インボイス制度の概要 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕。

ざっくり言うと次のような構造です。

- 消費税を納める義務がある「課税事業者」は、自分が仕入れ(材料の購入や外注費の支払いなど)で払った消費税分を、自分が納める消費税額から差し引くことができます。これが「仕入税額控除」です。

- インボイス制度導入後は、この仕入税額控除を受けるために、原則として「適格請求書(インボイス)」という決まった記載事項を満たした請求書・領収書が必要になりました。

- 適格請求書を発行できるのは、税務署に登録した「適格請求書発行事業者」だけです。

サロン経営で誰に関係するのか

ここが個人サロンオーナーにとって最も重要なポイントです。

インボイス制度は、本来「事業者間(BtoB)取引」で仕入税額控除を受けたい側の話です。

一般のお客様(消費者・BtoC)は消費税の申告をしないため、サロンから適格請求書をもらう必要がありません。つまり、個人のお客様しか来店しない街のヘアサロン・ネイルサロン・まつげサロン・エステ・整体院であれば、インボイス制度は本来あまり関係が薄い制度だと言えます。

一方で、以下のような取引がある場合は話が変わってきます。

- 業務委託美容師にシェアサロンの席・設備を貸している(相手が経費として仕入税額控除を使いたい事業者)

- 企業向けの出張美容・出張エステ、法人契約のブライダル美容などがある

- 自社の物販・EC商品を法人や個人事業主に卸している

- 将来的に法人化し、取引先を事業者中心に広げていく予定がある

これらに当てはまるかどうかが、次章の判断フローチャートの軸になります。

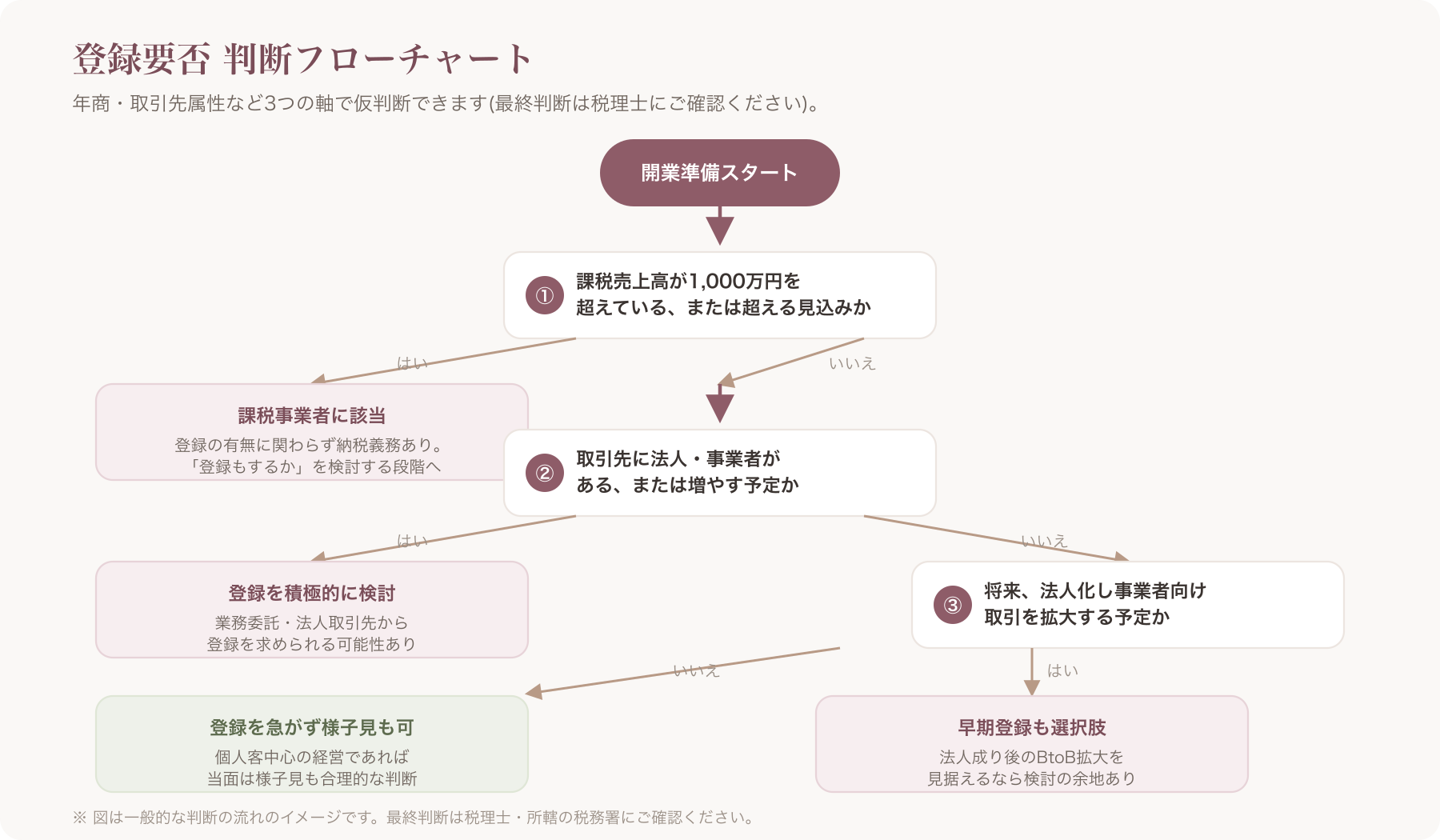

2. 登録すべきか判断フローチャート

登録の要否は、以下の3つの軸でシンプルに整理できます。

判断軸① 課税売上高が1,000万円を超えているか

課税売上高(消費税がかかる売上の合計額)が一定期間で1,000万円を超えると、インボイス登録の有無にかかわらず、そもそも消費税の課税事業者になります(基準期間・特定期間の考え方があるため、正確な判定は税理士・国税庁の資料で確認が必要です)。この場合は登録の有無というより「課税事業者になった上で登録もするか」という論点になります。

開業したばかりの個人サロンの多くは、年商1,000万円に届かない規模からスタートするため、まずはこのラインに達しているかどうかを確認します。

判断軸② 取引先に法人・事業者があるか

以下のような取引先がある、または今後増やす予定がある場合は、相手側が仕入税額控除を必要とする可能性があります。

- 業務委託契約で席を貸しているフリーランス美容師・ネイリスト

- 企業の福利厚生施設や社員向け出張サービスの契約

- 卸売り・法人向け物販EC

- 広告代理店やコンサルタントなど自店に発注してくる事業者

こうした取引先から「インボイス登録事業者かどうか」を尋ねられたり、登録を求められたりするケースがあります。

判断軸③ 将来法人化する予定があるか

個人事業主として開業した後、数年内に法人化(法人成り)し、法人向け取引やBtoB展開を広げる構想がある場合は、早い段階での登録も選択肢に入ります。逆に、当面は個人客中心の経営を続ける方針であれば、登録を急ぐ理由は薄いといえます。

チェックリスト:登録要否のセルフ判定

- 課税売上高が1,000万円を超えている、または近い将来超える見込みがある

- 業務委託美容師・ネイリスト等にシェアサロンの席を貸している、または貸す予定がある

- 法人・個人事業主向けの取引(出張施術・卸売り・研修講師業務等)がある、または増やしたい

- 数年以内に法人化し、事業者向け取引を拡大する構想がある

- 取引先から適格請求書の発行を求められたことがある、または求められそうだ

上記に1つでも当てはまる場合は登録を積極的に検討する余地があり、すべて当てはまらず個人客のみの経営を続ける見込みであれば、登録を急がず様子見するという判断も十分に合理的です。ただし最終判断は必ず税理士にご相談ください。

3. 【目安】登録した場合・しなかった場合の比較シミュレーション

以下は「仮に一定の条件を仮置きした場合」の試算イメージであり、実際の税額・手取り額を保証するものではありません。業種按分・経費率・税率区分・簡易課税制度の選択有無などによって結果は大きく変わるため、必ず税理士に個別の試算を依頼してください。

前提条件(あくまで一例)

- 個人客のみを対象とした美容室・ネイルサロン等を想定

- 経費率を売上の30%と仮置き

- 簡易課税制度(第五種・サービス業相当、みなし仕入率50%)を選択したケースを一例として使用

- 2割特例の対象期間中であることを仮定

年商モデル別・登録有無イメージ

| 年商モデル | 免税事業者のまま(登録しない) | 登録して2割特例を適用した場合(仮試算) |

|---|---|---|

| 年商250万円 | 消費税の納税義務なし。手続き負担も増えない。 | 売上に係る消費税額の2割相当を納税(仮試算)。金額は小さいが申告事務が増える。 |

| 年商400万円 | 消費税の納税義務なし。 | 同上。売上規模に比例して納税額も増加(仮試算)。 |

| 年商600万円 | 消費税の納税義務なし(課税売上高1,000万円未満のため)。 | 同上。この規模になると納税額のインパクトも相対的に大きくなる(仮試算)。 |

上記はあくまで「2割特例を使った場合の負担イメージ」を掴むための仮モデルです。実際には簡易課税と本則課税のどちらが有利か、経費構成によって結論が変わるため、断定はできません。

個人客中心のサロンで特に意識したいポイント

法人取引が中心の事業者であれば、消費税分を取引価格に転嫁(上乗せ)しやすい場合がありますが、個人のお客様を対象とするサロンでは、消費税分を単純に価格転嫁しにくいという構造があります。お客様は「価格が上がった」としか感じないため、値上げの説得材料としてインボイス制度を持ち出しても、集客面でのマイナス影響が先に立つ可能性があります。この点は、登録の要否を検討する際に軽視できない要素です。

4. 2割特例とは(サロンオーナーが使える負担軽減の経過措置)

2割特例の基本的な仕組み

2割特例は、インボイス制度をきっかけに免税事業者から課税事業者(適格請求書発行事業者)になった小規模事業者の税負担・事務負担を軽減するための経過措置です〔出典: 国税庁 2割特例(小規模事業者に係る納税額に関する negoot経過措置) https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕。

計算方法はシンプルで、次のようなイメージです。

納税額 = 売上に係る消費税額 × 20%(2割)

通常の本則課税のように仕入・経費の消費税額を細かく集計する必要がなく、売上側の消費税額さえ分かれば納税額が計算できるため、経理の手間が大幅に軽くなる点が特徴です。

2割特例の対象者

2割特例は、主にインボイス制度をきっかけに免税事業者から課税事業者になった事業者を対象とした措置です。もともと課税売上高1,000万円超で課税事業者になっている場合など、対象外となるケースもあります。ご自身が対象になるかどうかは要件が細かく定められているため、必ず国税庁の最新情報・税理士に確認してください。

適用期間について

2割特例には適用できる期間の定めがあり、恒久的な制度ではありません。本記事執筆時点(2026年7月)でどの申告年度まで適用できるかについては、必ず国税庁の公式情報で最新の状況をご確認ください。年度をまたぐ制度のため、本記事内で「あと何年使える」といった断定はしません。

〔出典: 国税庁 インボイス制度 2割特例 特設ページ https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29、最新の適用期間は必ず公式サイトでご確認ください)〕

少額特例との違い

2割特例と混同されやすい制度に「少額特例(一定規模以下の事業者に対する事務負担軽減措置)」があります。両者は目的も対象も異なるため、以下の表で整理します。

| 項目 | 2割特例 | 少額特例 |

|---|---|---|

| 目的 | 納税額の計算を簡素化する | 少額取引について帳簿保存のみで仕入税額控除を認める事務負担軽減 |

| 対象 | インボイス制度を機に課税事業者になった小規模事業者(要件あり) | 基準期間の課税売上高が一定額以下等の要件を満たす事業者(要件あり) |

| 内容 | 納税額=売上税額の2割 | 一定金額未満の課税仕入れについて、適格請求書の保存がなくても帳簿保存のみで仕入税額控除が可能 |

| 適用期間 | 経過措置として期間の定めあり | 経過措置として期間の定めあり |

いずれも要件・期間が細かく定められているため、自店が対象になるかどうかは必ず税理士・国税庁の最新情報で確認してください。

5. 登録した場合に必要になる実務対応

登録して適格請求書発行事業者になった場合、日々の請求書・領収書の発行方法を見直す必要があります。

適格請求書に必須の記載事項

適格請求書として認められるためには、次の項目を記載する必要があります〔出典: 国税庁 適格請求書等保存方式の概要 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕。

- 適格請求書発行事業者の氏名または名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称(小売業等の一部業種は「不特定多数の者への交付」として省略できる簡易インボイスの規定もあります)

サロン業は不特定多数の顧客に対するサービス業として、簡易適格請求書(簡易インボイス)の対象になる場合がありますが、具体的な該当要件は国税庁の資料・税理士に確認してください。

レジ・予約システム・会計ソフトでの対応チェックリスト

- 会計ソフトが適格請求書の記載要件に対応しているか確認する

- 予約システム・POSレジの領収書発行機能が登録番号・税率区分の表示に対応しているか確認する

- 業務委託美容師・法人客向けに発行する請求書・領収書のフォーマットを見直す

- 登録番号を店内掲示・請求書テンプレートに反映する

- 経理担当・税理士と、簡易課税/本則課税/2割特例のどれを選択するか事前にすり合わせる

VANNAの決済機能とインボイス対応の関係

VANNAのMaxプラン以上ではStripeと接続した事前決済・デポジット機能を利用でき、売上は店舗名義のStripe口座へ直接入金される仕組みで、VANNA側が仲介手数料を取ることはありません(決済代行手数料としてのStripe手数料は別途店舗負担です)。事前決済やデポジット決済を利用している場合、取引記録がデータとして自動的に残るため、請求書・領収書対応に必要な情報を整理する手間が軽減される可能性があります。

ただし、VANNAは適格請求書の発行要件を満たすことや、消費税の申告・納税を保証・代行するサービスではありません。登録番号の記載対応、税率区分の管理、仕入税額控除の実務、請求書の発行主体(売手)が誰になるかといった論点は、税理士・所轄の税務署に個別にご確認ください。

〔出典・機能情報: VANNA公式 https://at-vanna.com/features (参照2026-06-29)、料金・提供条件の詳細は https://at-vanna.com/pricing で最新情報をご確認ください〕

6. 登録しない場合に気をつけること

個人客中心のサロンなら実務上の支障は少ないケースが多い

前述の通り、一般消費者は適格請求書を必要としないため、個人客のみを相手にするサロンであれば、登録しない(免税事業者のままでいる)ことによる実務上の支障は比較的少ないと考えられます。無理に登録して課税事業者になり、事務負担・納税負担を増やすよりも、当面は様子見という判断も十分に成り立ちます。

取引先から登録を求められた場合の対応

業務委託美容師へのシェアサロン提供や法人取引がある場合、取引先から「インボイス登録事業者になってほしい」「登録しないなら取引条件を見直したい」といった要請を受けることがあり得ます。

このような場面では、以下の点に注意が必要です。

- 免税事業者であることを理由に、一方的に著しく不利な価格の引き下げを求められることは、独占禁止法・下請法(下請代金支払遅延等防止法)上の問題となり得る場合があります。取引条件の見直し自体は当事者間の合意で行われるべきものであり、優越的地位の濫用にあたるかどうかは個別の事情によります。

- 公正取引委員会・中小企業庁は、インボイス制度を契機とした取引条件の見直しに関する考え方を公表しています。具体的な該当性の判断は、公正取引委員会・中小企業庁の相談窓口や弁護士に確認することをおすすめします。

取引先との交渉で違和感のある要求を受けた場合は、自己判断で応じる前に専門家・公的窓口に相談することを検討してください。

7. 開業届・登録手続きのタイミングと流れ

開業届と同時に申請すべきか、様子見すべきか

開業届の提出とインボイス登録の申請は別の手続きであり、必ずしも同時に行う必要はありません。

- すぐに登録が必要と判断した場合: 開業届の提出と合わせて、適格請求書発行事業者の登録申請書も提出する

- 判断に迷う場合: まずは開業届のみ提出し、取引先の状況・売上規模を見ながら数か月〜半年程度様子を見て、必要になった時点で登録申請する

どちらが正しいというものではなく、業種・取引構成によって適した進め方が異なります。判断に迷う場合は税理士に開業時点で相談しておくと安心です。

登録申請の提出先・方法

適格請求書発行事業者の登録は、「適格請求書発行事業者の登録申請書」を納税地の所轄税務署長に提出することで行います。e-Taxによるオンライン申請と、書面での申請のいずれの方法も用意されています〔出典: 国税庁 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕。具体的な提出書類・記載方法は国税庁の最新の手引きを確認してください。

登録通知が届くまでの期間目安

申請から登録通知が届くまでの期間は、申請方法(e-Taxか書面か)や時期によって変動するとされています。開業準備のスケジュールに影響するため、具体的な所要期間の目安は国税庁の案内・税務署への確認をおすすめします。

決済・入金の仕組みの違いも意識しておく

予約・決済まわりのツールを選ぶ際は、入金の仕組みの違いも実務に影響します。一般的に、決済を代行する事業者がいったん代金を預かり、後日まとめて精算する「エスクロー型」の仕組みを採用しているサービスも存在します。この場合、入金タイミングや振込名義が自店名義と異なることがあるため、請求書・帳簿との整合を確認する手間が生じることがあります。どの仕組みを選ぶかは、経理処理のしやすさも含めて検討するとよいでしょう。

開業時チェックリスト(インボイス関連)

- 開業届を提出する

- 取引形態を整理する(個人客のみか、法人・業務委託等の事業者取引があるか)

- 本記事の3軸チェックリストで登録要否を仮判断する

- 税理士に相談し、2割特例・簡易課税・本則課税のどれが適するか確認する

- 登録すると決めた場合、適格請求書発行事業者の登録申請書を提出する(e-Taxまたは書面)

- 登録通知の到着を確認し、登録番号を控える

- 会計ソフト・予約システム・レジ・請求書テンプレートに登録番号等を反映する

よくある質問(FAQ)

Q1. 一人サロン・個人客だけの店でも、インボイス登録は必要ですか?

A. 一般の消費者は適格請求書を必要としないため、個人客のみを相手にするサロンでは登録の必要性が低いケースが多いと考えられます。ただし将来的に法人取引や業務委託契約を増やす予定がある場合は検討の余地があります。最終判断は税理士にご確認ください。

Q2. インボイス登録は途中からでも、また取消もできますか?

A. 一般的に、登録は開業時に限らず事業の途中からでも申請可能とされており、一定の手続きを経て登録を取り消すことも可能とされています。ただし取消のタイミングや翌課税期間への影響には細かいルールがあるため、具体的な手続き・期限は国税庁の最新情報・税理士にご確認ください。

Q3. 2割特例はいつまで使えますか?

A. 2割特例は経過措置として適用期間が定められています。本記事執筆時点(2026年7月)の情報が最新とは限らないため、必ず国税庁の公式サイトで最新の適用期間をご確認ください。

Q4. 開業届と同時にインボイス登録も申請すべきですか?

A. 必須ではありません。取引先の構成や売上見込みによって、開業と同時に登録する場合と、様子を見てから登録する場合の両方があり得ます。判断に迷う場合は開業前後の早い段階で税理士に相談することをおすすめします。

Q5. 業務委託美容師・ネイリストと契約する場合、インボイスで注意すべきことはありますか?

A. 業務委託先が課税事業者・適格請求書発行事業者かどうかによって、自店側の仕入税額控除の扱いが変わる可能性があります。契約時に相手の登録状況を確認し、契約条件を一方的に不利益な形で変更しないよう配慮することが望ましいとされています。具体的な対応は税理士・弁護士にご相談ください。

Q6. VANNAの決済機能を使えば、インボイス対応は自動化されますか?

A. いいえ、自動化されるものではありません。VANNAのMaxプラン以上で利用できるStripe連携の事前決済・デポジット機能は、取引記録がデータとして残るため請求書対応に必要な情報整理の手間が軽減される可能性がある、という参考情報にとどまります。適格請求書の発行要件充足や消費税申告そのものはVANNAが保証・代行するものではなく、実務対応は税理士にご確認ください。

Q7. 課税売上高1,000万円を超えたら、登録していなくても消費税を納めますか?

A. 課税売上高が基準期間・特定期間で1,000万円を超えると、インボイス登録の有無にかかわらず消費税の課税事業者になるとされています。具体的な判定方法(基準期間・特定期間の考え方)は国税庁の資料・税理士にご確認ください。

まとめ:最終判断は税理士・税務署への確認を

インボイス制度への登録要否は、以下の3軸で仮判断できます。

- 課税売上高が1,000万円を超えている、または超える見込みがあるか

- 取引先に法人・事業者(業務委託美容師へのシェアサロン貸し、法人向け出張施術、物販EC卸等)があるか

- 将来法人化し、事業者向け取引を拡大する予定があるか

個人客のみを相手にする一人サロンであれば、開業当初は登録を急がず様子見するという選択も合理的な場合が多い一方、業務委託契約や法人取引がある場合は早期の検討が必要になります。2割特例のような負担軽減措置もありますが、適用要件・期間は変わる可能性があるため、必ず最新の国税庁情報を確認してください。

本記事の内容は一般的な整理であり、実際の登録要否・税額計算・手続きの適否は事業内容によって異なります。開業準備の段階で、必ず税理士または所轄の税務署にご相談ください。

本記事の内容は執筆時点の一般的な情報整理であり、個別の税務判断・法的判断について保証するものではありません。インボイス制度・2割特例・少額特例の適用要件や期間、消費税に関する取り扱いは変更される可能性があるため、必ず国税庁の公式サイト・所轄の税務署・税理士にて最新情報をご確認ください。VANNAの料金・機能・キャンペーン条件についても変更される可能性があるため、最新情報は公式サイト(https://at-vanna.com/pricing、https://at-vanna.com/features)でご確認ください。

関連記事