資金・融資・補助金

持続化補助金・IT導入補助金はサロンのHP・予約システム導入に使えるか|対象要件・申請の流れ・事後精算のスケジュール感

最終更新: 2026年7月2日

美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体などを個人や少人数で営むオーナーにとって、「ホームページ制作費」や「予約システムの導入費」を補助金でまかなえないかというのは、開業時にも運営が軌道に乗ってからも一度は検討するテーマです。結論から先にお伝えすると、次の2点を必ず押さえておく必要があります。

- 持続化補助金・IT導入補助金とも、サロンのHP制作費や予約システム(クラウド型のSaaS利用料など)は制度上「対象になり得る」経費ですが、実際に対象と認められるかどうかは公募要領の記載と審査(採択・交付決定の判断)次第であり、この記事の時点で確約できるものではありません。

- 補助金は基本的に「事後精算」の仕組みです。つまり、先に自分の資金でHP制作会社や予約システムの利用料を全額支払い、採択・交付決定・実際の発注や支払い・実績報告を経てから、ようやく補助金が入金されます。この「立て替え期間」を資金繰りとして耐えられるかどうかが、サロンオーナーにとって最も重要な判断ポイントになります。

本記事では、持続化補助金とIT導入補助金の基本的な違いから、サロンのHP・予約システムが対象になり得るかどうかの考え方、事後精算のスケジュール感、申請の実務チェックリスト、よくある落とし穴、そして「補助金を待たずに低コストで導入する」という選択肢まで、比較検討段階のオーナーが判断に使える情報を網羅的に整理します。

なお、料金・補助率・上限額・スケジュールなどの制度の詳細は年度・公募回によって頻繁に変更されます。本記事の数値はすべて目安であり、実際の申請にあたっては必ず中小企業庁・各事務局・商工会議所/商工会の公式情報を最新のものでご確認ください。

H2-1: 持続化補助金とIT導入補助金の基本比較

まず、この2つの補助金は「似ているようで性質が異なる制度」だという点を理解しておくことが大切です。持続化補助金は商工会議所・商工会の支援を受けながら販路開拓の取り組み全体を補助する制度で、IT導入補助金は事務局に登録された「IT導入支援事業者」経由でITツール導入を補助する制度です。どちらも中小企業・小規模事業者向けの国の補助金ですが、申請ルート・対象経費の考え方・審査の視点が異なります。

| 比較項目 | 小規模事業者持続化補助金 | IT導入補助金 |

|---|---|---|

| 主な対象者 | 商業・サービス業なら常時使用する従業員数おおむね5人以下等の小規模事業者 | 中小企業・小規模事業者(業種・規模の要件は公募要領で規定) |

| 補助率 | 一般的に補助対象経費の2/3程度が目安 | 類型により補助率は異なり、1/2〜3/4程度が目安とされることが多い |

| 補助上限額 | 通常枠で数十万円〜、特別枠で百万円規模になることもある(枠により変動) | 類型・申請枠により数万円〜数百万円まで幅がある |

| 対象経費の傾向 | 販路開拓に資する取り組み全般(広報・HP関連費・展示会出展費・機械装置費等)の一部としてのウェブサイト関連費 | ソフトウェア購入費・クラウド利用料(SaaS等)・導入関連費が中心 |

| 公募頻度 | 年に複数回、公募回(第◯回)が設定される | 年度内に複数回の締切(交付申請の締切)が設定される |

| 申請の主な窓口・ルート | 商工会議所・商工会の確認(事業支援計画書の発行等)を経て申請 | 事務局に登録された「IT導入支援事業者」と共同で申請 |

この表からも分かる通り、持続化補助金は「販路開拓の取り組みの一環としてのHP」という位置づけになりやすく、IT導入補助金は「ITツール導入そのもの」を主眼とした制度です。サロンのHP・予約システムを検討する場合、どちらの制度の考え方に自店の取り組みが近いかを見極めることが第一歩になります。

H2-2: サロンのHP・予約システム導入は対象になるか

持続化補助金の場合

持続化補助金において、HP制作費(ウェブサイト関連費)は単独では対象経費として認められにくく、あくまで「販路開拓の取り組み全体」の一部として位置づける必要がある点に注意が必要です。たとえば「新規顧客獲得のためのチラシ作成・SNS広告・HPリニューアルをセットで行う」といった事業計画の中に組み込む形が一般的とされています。また、ウェブサイト関連費のみで補助金申請総額の一定割合を超えると対象外になる、といった上限ルールが設けられている場合もあるとされ、HP制作費だけを目的に申請するのは制度の趣旨に合わない可能性があります。

予約システム(クラウド型の予約管理ツールなど)についても、単体のITツール利用料が持続化補助金の対象経費区分にそのまま馴染むかどうかは、公募要領上の経費区分(機械装置等費・広報費・ウェブサイト関連費等)のどこに整理されるか次第であり、断定はできません。

IT導入補助金の場合

IT導入補助金は、原則として事務局に登録済みの「IT導入支援事業者」を経由してのみ申請できる制度設計になっている点に大きな特徴があります。つまり、サロンオーナーが単独でITベンダーやSaaS事業者と契約して申請する、という流れではなく、そのITツール・SaaS事業者(またはその販売パートナー)自体が事務局に登録された「IT導入支援事業者」であることが前提になります。

また、クラウド型のSaaS(月額課金の予約システムやHP作成ツールなど)を利用する場合、補助対象となるのは契約した年数分のクラウド利用料に限られる、複数年契約でも対象になる年数の上限が定められている、といった実務上の論点があるとされます。つまり「導入したら永続的に使用料が補助される」わけではなく、対象になる期間・金額には制度上の制約があります。

月額課金SaaSと補助金制度の相性

ここで重要な視点は、近年主流になっている「初期費用0円・月額固定課金」型のSaaS(クラウドサービス)は、制度上「単年度分の利用料のみが対象になりやすい」という補助金の会計年度・交付決定期間の考え方と、必ずしもかみ合わない場合があるということです。初期費用がそもそも発生しない料金モデルでは補助対象となる経費自体が小さくなりますし、複数年分をまとめて前払いするような契約でない限り、補助金でカバーできる範囲は「交付決定を受けた年度・期間内の利用料」に限定される可能性が高いと考えられます。

この点を踏まえると、「HP・予約システムの導入=必ず補助金を使うべき」と短絡的に考えるのではなく、対象になる金額・期間・審査の手間とのバランスで、自己資金での先行導入と補助金活用のどちらが自店にとって合理的かを比較する視点が欠かせません(この比較は本記事のH2-7で扱います)。

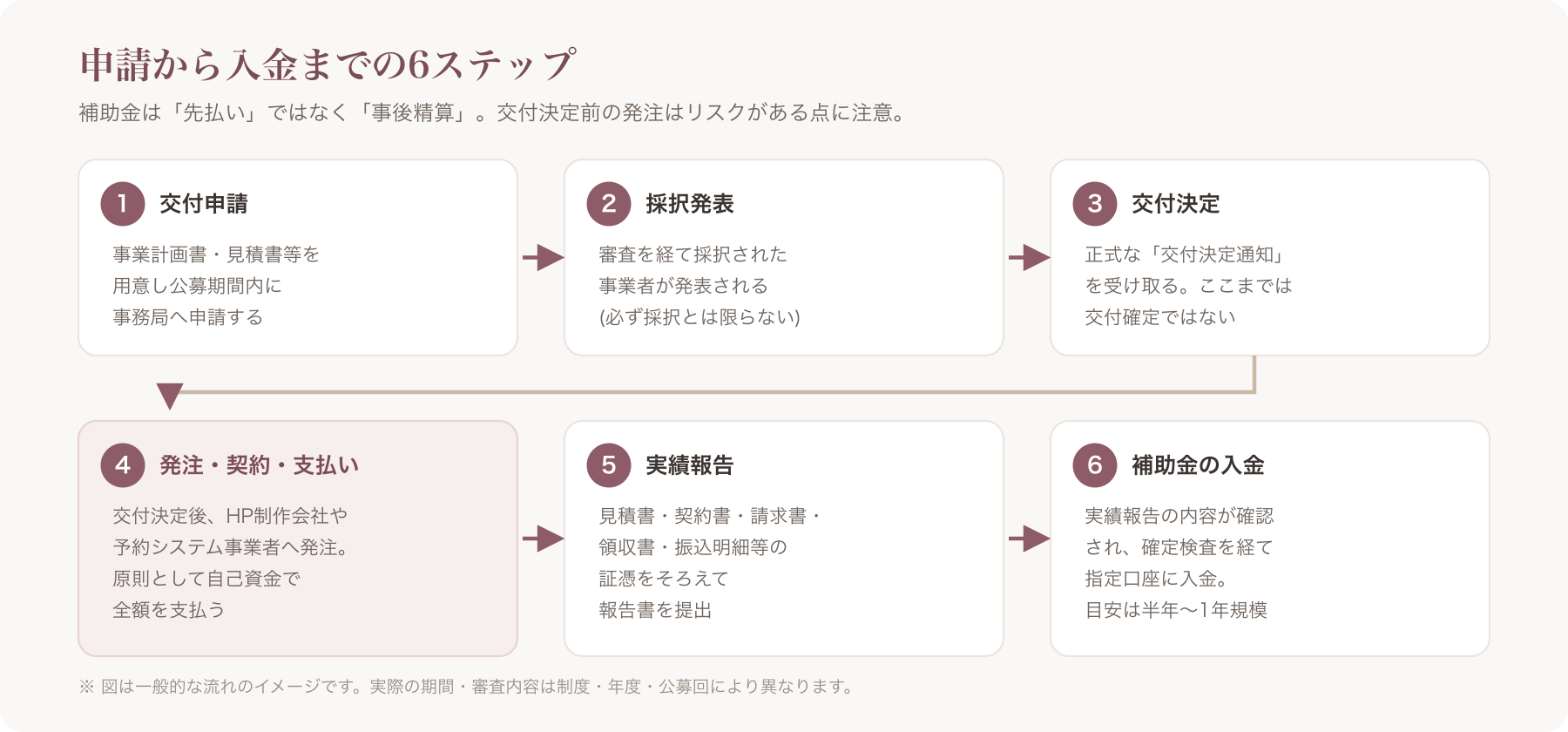

H2-3: 事後精算とは何か(記事の核・最重要セクション)

補助金を検討するうえで最も誤解されやすく、かつ最も重要なのが「事後精算」という仕組みです。多くのサロンオーナーが「補助金=先にお金がもらえる」と誤解しがちですが、実際の流れは逆です。

標準的な流れ(6ステップ)

- 交付申請(公募への応募): 事業計画書・見積書等を用意し、公募期間内に事務局へ申請する

- 採択発表: 審査を経て採択された事業者が発表される(申請すれば必ず採択されるわけではない)

- 交付決定: 採択後、正式な「交付決定通知」を受け取る。ここまでは補助金の交付が確定したわけではなく、あくまで手続き上の決定である点に注意

- 発注・契約・支払い(自己資金): 交付決定を受けたあとに、HP制作会社や予約システムの事業者へ発注・契約を行い、原則として自己資金で全額を支払う

- 実績報告: 事業が完了したら、支払いを証明する見積書・契約書・請求書・領収書・振込明細等の証憑をそろえて実績報告書を提出する

- 補助金の入金: 実績報告の内容が事務局に確認され、確定検査を経てようやく補助金が指定口座に入金される

交付決定前の発注は原則NGという典型的な失敗パターン

ここで最も注意すべき典型的な失敗パターンが、「交付決定を受ける前に、HP制作会社や予約システムの契約・発注・支払いを済ませてしまう」ことです。多くの補助金制度では、交付決定前に発生した経費は補助対象外として扱われる運用になっているとされていますが、この解釈や運用の細部は制度・年度・事務局の裁量によって異なる場合があるため、断定はできません。「早く新しいHPを公開したい」「予約システムをすぐ使いたい」という気持ちから、採択発表や交付決定を待たずに契約してしまうと、その経費がまるごと補助対象外になるリスクがあります。契約・発注のタイミングについては、必ず事前に商工会議所・商工会の担当者やIT導入支援事業者、事務局の窓口に確認することをおすすめします。

立替キャッシュフロー表(独自要素)

事後精算の仕組みを具体的にイメージするために、月次の資金の動きを可視化した例を示します。あくまで一例であり、実際の期間や金額は制度・年度・公募回によって大きく異なります。

| 月 | イベント | 自己資金からの支出 | 補助金の入金 | 手元資金への影響 |

|---|---|---|---|---|

| 1か月目 | 交付申請書類の準備(見積書取得等) | 0円(見積のみ) | なし | 変化なし |

| 2〜3か月目 | 審査期間(採択発表待ち) | 0円 | なし | 変化なし |

| 3〜4か月目 | 採択発表・交付決定 | 0円 | なし | 変化なし |

| 4〜5か月目 | HP制作・予約システム導入の発注・契約・支払い | 補助対象経費の全額(例:数十万円規模) | なし | マイナス(立て替え発生) |

| 5〜6か月目 | 事業実施・実績報告書の準備 | 運用コスト(月額利用料等) | なし | マイナスが継続 |

| 6か月目以降 | 実績報告提出・確定検査 | 0円 | なし(確認中) | マイナスが継続 |

| 半年〜1年後(目安) | 補助金入金 | 0円 | 補助対象経費×補助率相当額 | ここでようやく資金が戻る |

上表のとおり、申請から入金までの期間は制度・年度・審査状況によって変動しますが、半年〜1年規模になりうるという前提で資金計画を立てておくことが重要です。この間、HP制作費や予約システムの導入費は自己資金(場合によっては融資)で立て替える必要があるため、「補助金があるから安心して大きな投資ができる」という考え方は資金繰りの観点からはリスクを伴います。開業資金や運転資金の確保については、姉妹記事もあわせてご確認ください。

H2-4: 申請から入金までのスケジュール感とチェックリスト

公募のサイクルと準備期間

持続化補助金・IT導入補助金とも、年度内に複数回の公募(締切)が設定されるのが一般的です。ただし締切のたびに要件・補助率・上限額・対象経費の範囲が見直されることもあり、「前回の公募要領のまま」で準備を進めると内容が食い違うリスクがあります。締切の1〜2か月前には情報収集を始め、事業計画書や見積書の準備に着手するのが実務上の目安です。

必要書類の一覧(目安)

| 書類 | 持続化補助金 | IT導入補助金 |

|---|---|---|

| 事業計画書 | 必要(様式に沿って作成) | 必要(IT導入支援事業者と共同作成が一般的) |

| 見積書 | 必要(発注予定先からの見積り) | 必要 |

| gBizIDプライム(電子申請用アカウント) | 必要になる場合が多い | 必要 |

| 商工会議所・商工会の事業支援計画書 | 必要(商工会議所・商工会の確認・押印等) | 不要(持続化補助金固有の手続き) |

| SECURITY ACTION(自己宣言) | 不要 | IT導入補助金固有の手続きとして必要になる場合がある |

| 決算書・確定申告書等の財務資料 | 必要になる場合が多い | 必要になる場合が多い |

gBizIDの取得自体に数日〜数週間かかることもあるとされ、締切直前に慌てないよう早めの準備が推奨されます。

3段階チェックリスト

| 段階 | チェック項目 |

|---|---|

| 申請前1か月 | □ 最新の公募要領を公式サイトで確認した / □ gBizIDプライムを取得した(未取得の場合)/ □ 商工会議所・商工会またはIT導入支援事業者に事前相談した / □ 見積書を取得した / □ 事業計画書の構成を検討した |

| 申請後(採択・交付決定まで) | □ 採択発表日を把握し確認した / □ 交付決定通知を受け取るまで発注・契約・支払いをしていないか確認した / □ 交付決定後の発注スケジュールを事業者と調整した |

| 実績報告時 | □ 契約書・発注書・納品書・請求書・領収書・振込明細等の証憑を保管した / □ 実績報告書の様式に沿って記載した / □ 提出期限を確認した / □ 確定検査後の入金時期の見込みを把握した |

H2-5: サロンオーナーが陥りやすい落とし穴

補助金申請の実務でサロンオーナーが特につまずきやすいポイントを整理します。

- 交付決定前に発注してしまう: 「早くHPを公開したい」「早く予約システムを使いたい」という気持ちから、採択・交付決定を待たずに契約・支払いをしてしまい、その経費が補助対象外になるケース。

- 月額課金SaaSの対象期間を誤解する: クラウド利用料は契約年数分すべてが対象になるとは限らず、交付決定を受けた年度・期間内の分に限定される場合がある点を見落とすケース。

- 実績報告の証憑不足による減額・不採択後の対象外: 見積書・契約書・支払い証憑が一式そろっていない、发注内容と実際の納品内容にズレがある等の理由で、実績報告時に経費が認められず補助金額が減額されるケース。

- 商工会議所・事務局ごとの解釈差異: 同じ経費区分であっても、担当窓口や年度によって解釈が異なる場合があるとされます。判断に迷う論点は、必ず所轄の商工会議所・商工会またはIT導入補助金事務局の窓口に確認することが重要です。

H2-6: 補助金の不正受給・実績報告の注意点

補助金は公的な資金であるため、目的外使用や虚偽申請が発覚した場合には返還請求や加算金の対象になるなど、厳格なルールが定められているとされます。サロン経営という性質上、実績報告書に顧客の氏名・連絡先・来店履歴・売上明細などの個人データが含まれる資料を添付する必要が生じる場合もあり得ます。この場合、個人情報保護法の観点から、実績報告書に添付する資料に含まれる顧客情報の取り扱い(マスキングの要否、提出先での保管・利用範囲など)について、事前に事務局や専門家に確認しておくことが望ましいと考えられます。

また、経費の水増し請求や、実際には発注していない内容を実績報告に記載する行為は、補助金適正化法などの観点から不正受給とみなされるリスクがあります。「対象経費に含められるかどうか微妙なもの」を無理に含めようとせず、疑わしい場合は事前に窓口へ相談する姿勢が重要です。これらの法的な論点の最終判断については、行政書士・中小企業診断士・税理士等の専門家、または所轄の商工会議所・商工会・IT導入補助金事務局の窓口に確認することを強くおすすめします。

H2-7: 補助金を待たずにVANNAを導入するという選択肢

ここまで見てきたとおり、持続化補助金・IT導入補助金は「対象になり得る」制度ではあるものの、審査に通るかどうかの不確実性、交付決定までの数か月単位の待機期間、そして事後精算による資金の立て替えという3つのハードルがあります。サロン経営においては、集客のためのHP公開や予約受付の効率化を「今すぐ」始めたいというニーズも大きいはずです。ここで比較材料として、補助金ルートと自己資金での低コストSaaS導入を並べて整理します。

| 比較項目 | 補助金ルート | 自己資金での低コストSaaS先行導入(例:VANNA) |

|---|---|---|

| 導入までの期間 | 採択発表・交付決定まで数か月単位が目安 | 申込みからノーコードで当日公開も可能 |

| 事務負担 | 事業計画書・見積書・実績報告書など書類作成の負担がある | 申込手続きのみで開始できる |

| 不採択・減額のリスク | 審査に通らない、対象経費が一部しか認められない可能性がある | 制度審査に依存しない |

| 初期費用 | 交付決定までは自己資金で全額立て替えが必要 | 初期費用0円 |

| 月々のコスト | 対象経費・補助率次第(結果的に一部が還付される可能性) | 月額固定(プランにより異なる) |

VANNAは、美容室・ネイル・まつげ・エステ・リラクゼーション/整体等の個人・零細サロンオーナー向けのオールインワンSaaSです。本記事のテーマに関連する機能としては、以下の2つが挙げられます。

- ノーコードHP作成: 独自ドメインを使った、専門知識不要のホームページ作成機能。最短で申込み当日中の公開も可能です。

- 候補日予約: 全プランで利用できる、来店希望日の候補を顧客が送り、サロン側が確定するタイプの予約受付機能です。

(なお、時間枠から空き枠を自動計算する24時間ネット予約や、決済代行・電子カルテ・EC・自動販促配信・LINE連携等の上位機能はMaxプラン以上で利用できますが、本記事では持続化補助金・IT導入補助金との比較という観点から、HP作成と候補日予約の2機能に絞って紹介しています。)

料金プラン(月額・税込)

| プラン | 月額料金 | 初期費用 | 予約・販売の手数料 |

|---|---|---|---|

| Pro | ¥3,300 | 0円 | 0円 |

| Max | ¥5,500 | 0円 | 0円 |

| Max+ | ¥11,000 | 0円 | 0円 |

決済代行(Stripe接続)を利用する場合、Stripe側の決済手数料は店舗負担となり、VANNAが仲介手数料を取ることはありません。売上は店舗名義のStripe口座に直接入金される仕組みです。

現在プレオープン中で、2026年7月31日申込分までは2か月無料、それ以降は通常1か月無料になる案内がされています。トライアル期間中の解約は無料で縛りもありません。ただし、この期間限定の条件は変更される可能性があるため、最新の内容は必ず公式料金ページでご確認ください。〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕

導入前に知っておきたい弱み(判断材料として)

VANNAを検討する際は、以下の点も併せて確認しておくことをおすすめします。

- 申込み時にクレジットカードの登録が必要です。

- サポートはメール中心で、電話サポートはありません。

- 他社の予約システムや顧客台帳からの自動移行機能はなく、CSV取込を使う場合でも一定の手作業が発生します。

- SMSでの通知には対応していません(LINE連携はMaxプラン以上で利用可能)。

補助金の審査を待つ間、集客の機会損失を避けたい場合や、まずは低コストでHP・予約導線を整えてから補助金の申請要否を検討したい場合には、無料トライアルで実際の機能を確認しながら、自店にとって補助金申請の労力・待機期間に見合うかどうかを判断するという進め方も選択肢のひとつです。まずは無料トライアルで機能を試してみて、その上で補助金活用の是非を検討することをおすすめします。

〔出典: VANNA公式 https://at-vanna.com/features (参照2026-06-29)〕

H2-8: 持続化補助金とIT導入補助金は併用できるか

「両方とも申請すれば、もらえる金額を最大化できるのでは」と考えるオーナーもいますが、注意が必要です。一般的に、同一の経費を複数の補助金で重複して計上すること(いわゆる二重取り)は認められないとされています。持続化補助金とIT導入補助金を両方活用したい場合には、対象経費を明確に分ける(例:HP関連費は持続化補助金、予約システムのクラウド利用料はIT導入補助金、というように経費の性質で切り分ける)必要があるとされますが、実際に両制度を同時期に申請できるかどうか、対象経費の切り分け方が認められるかどうかは、年度の公募要領や審査の判断によるため、事前に両方の窓口(商工会議所・商工会およびIT導入支援事業者)に確認することをおすすめします。

H2-9: よくある質問(FAQ)

Q1. VANNAの月額料金は補助金の対象経費になりますか? A. 制度上、クラウド型SaaSの利用料が対象経費になり得るケースはありますが、対象になるかどうか、対象になる期間・金額がどの程度かは、その時点の公募要領・審査の判断によって異なります。個別の該当性については、商工会議所・商工会やIT導入支援事業者、または専門家に個別にご相談ください。

Q2. 交付決定前にVANNA(または他の予約システム・HP制作サービス)を契約してよいですか? A. 多くの補助金制度では、交付決定前に発生した費用は原則として補助対象外として扱われる運用になっているとされますが、この解釈は制度・年度・事務局の裁量によって異なる場合があり、断定はできません。補助金の活用を検討している場合は、契約・発注のタイミングについて必ず事前に商工会議所・商工会、IT導入支援事業者、または事務局の窓口に確認してください。

Q3. 開業前・開業したばかりでも申請できますか? A. 対象者要件(事業実施の実態、開業時期、確定申告の有無等)は制度・年度によって定められており、開業前や開業直後の事業者が対象に含まれるかどうかは公募要領の要件を個別に確認する必要があります。開業準備全般については姉妹記事もあわせてご確認ください。

Q4. 持続化補助金とIT導入補助金は併用できますか? A. 同一経費の重複計上はできないとされていますが、経費を明確に分けることで両制度の活用を検討できる場合があります。詳細はH2-8および両制度の窓口にご確認ください。

Q5. 不採択だった場合、すでに検討・導入したツールはどうなりますか? A. 不採択の場合、その経費は当然ながら補助金ではまかなえず、自己資金での導入・運用となります。この不確実性があるからこそ、「補助金が採択されたら本格導入する」ではなく、「まずは低コストで導入しておき、対象になりそうな範囲で補助金を後から検討する」という進め方を選ぶサロンオーナーもいます。

Q6. 商工会議所・商工会経由の補助金以外に、自治体独自の補助金はありますか? A. 都道府県・市区町村が独自にIT導入やホームページ制作、キャッシュレス決済導入等を支援する補助金・助成金を設けている場合があります。要件・補助率・上限額は自治体ごとに大きく異なるため、自店の所在地の自治体窓口や商工会議所・商工会に確認することをおすすめします。

まとめ

持続化補助金・IT導入補助金は、サロンのHP制作費や予約システム導入費において「対象になり得る」制度ですが、以下の3点を必ず踏まえたうえで検討する必要があります。

- 事後精算の仕組み: 補助金は先払いではなく、自己資金で立て替えたあとに実績報告を経て入金される仕組みです。入金までの期間は半年〜1年規模になりうるという前提で資金計画を立てることが重要です。

- 交付決定前の発注は原則NGとされる運用: 早く導入したい気持ちがあっても、交付決定前の契約・発注・支払いは補助対象外となるリスクが高く、必ず事前に窓口へ確認してください。

- 要領・要件は年度・公募回ごとに変更されるリスク: 補助率・上限額・対象経費の範囲は固定的なものではなく、頻繁に見直されます。

補助金の活用を検討しつつも、集客機会の損失を避けたい場合は、まず低コストのSaaSを自己資金で先行導入し、並行して補助金の対象要件を確認するという進め方も現実的な選択肢です。最新の制度内容・要件・スケジュールは、必ず中小企業庁・各事務局・所轄の商工会議所/商工会の公式サイトでご確認ください。

本記事の内容は記載時点の一般的な情報を目的としたものであり、個別の申請可否・対象経費該当性・法令解釈を保証するものではありません。実際の申請にあたっては、必ず中小企業庁・各補助金事務局・所轄の商工会議所/商工会の最新の公式情報をご確認いただくとともに、必要に応じて行政書士・中小企業診断士・税理士等の専門家にご相談ください。

関連記事