資金・融資・補助金

日本政策金融公庫の創業融資に落ちた理由と対策|サロン開業で見直すべきポイント

最終更新: 2026年7月2日

「創業融資、落ちてしまった」——通知を受け取った直後は、頭が真っ白になったり、自分自身や事業アイデアを全否定されたような気持ちになったりするものです。物件契約や内装の見積もりを進めていた場合は特に、次にどう動けばいいのか分からず焦りが強くなります。

まず知っておいていただきたいのは、創業融資の否決は「あなたの人格や覚悟」への評価ではなく、「事業計画書の完成度」と「説明力」に対する評価であることがほとんどだという点です。落ちた理由を客観的に洗い出し、再申請までにやるべきことを整理すれば、挽回の余地は十分にあります。

この記事で先にお伝えする結論は以下の通りです。

- 否決の理由は主に10パターンに集約される(自己資金・売上根拠・信用情報・面談での説明力など)

- 再申請は一般的に「最低でも半年程度」の期間を置くケースが多いとされるが、確定的な期間ルールは公表されていないため、担当窓口に必ず確認が必要

- サロン業態特有の審査ポイントは「客単価×客数×稼働率」の根拠と、資格・許認可の証明

- 次にやるべきことは「窓口への理由確認」「事業計画書の数字の作り直し」「自己資金・信用情報の客観視」の3ステップ

なお、開業準備全体の流れ(物件選定・資格・届出・集客・資金計画の全体像)については、姉妹記事にまとめていますので、開業プロセス全体を確認したい方はそちらもあわせてご覧ください。

この記事では、開業ロードマップ記事では扱いきれない「融資否決」という一点に絞り、なぜ落ちるのか、どう立て直すのかを、サロン業態(美容室・ネイル・まつげ・エステ・リラク/整体)特有の事情も踏まえて詳しく解説していきます。

日本政策金融公庫の創業融資とは(前提整理)

日本政策金融公庫(以下、公庫)は、政府系金融機関として創業者・中小企業向けの融資を行っており、多くの新規開業者が最初に検討する資金調達先のひとつです。かつては「新創業融資制度」という制度名で無担保・無保証人型の融資が案内されていましたが、制度の統合・名称変更が行われる可能性があるため、申込時点での制度名・要件は必ず公庫公式サイトまたは最寄りの支店窓口で確認してください。

一般的に語られる目安として、自己資金は「創業資金総額の10分の1以上」といった水準が制度上の要件として案内されてきた経緯がありますが、実際の審査では自己資金の「金額」以上に「貯め方(出所・継続性)」が重視される傾向があるとされます。自己資金要件・融資限度額・金利などの最新条件は、必ず公庫公式サイトでご確認ください。

開業に必要な資金全体の考え方(内装費・運転資金の目安、資金計画の立て方など)は姉妹記事で詳しく扱っているため、本記事では「なぜ落ちたのか」「どう立て直すか」に絞って掘り下げます。

融資に落ちる人に共通する10の理由

創業融資の否決理由は、業種を問わずある程度パターン化されています。サロン開業の文脈でよくある具体例とあわせて整理しました。

| # | 否決理由 | サロン開業での具体例 | 見直しポイント |

|---|---|---|---|

| 1 | 自己資金不足・見せ金疑惑 | 申込直前に親族から一時的に大金を借りて口座に入れた | 直近6ヶ月〜1年程度の通帳履歴で「コツコツ貯めた」形跡を示す |

| 2 | 創業計画書の売上根拠が薄い | 「月商100万円見込み」の根拠が「頑張るから」だけ | 客単価×客数×稼働率の積算で数値の裏付けを作る(後述) |

| 3 | 自己資金の出所不明瞭 | 現金でタンス預金していたお金を急に入金 | 給与振込・積立の履歴など「出所が説明できるお金」を優先する |

| 4 | 業界経験・資格の証明不足 | 美容師として勤務した経験の年数や実績を説明できない | 職務経歴書・在籍証明・免許証の写しなど客観資料を準備 |

| 5 | 信用情報の問題 | 税金・家賃・携帯電話料金の滞納歴がある | 事前に自身の信用情報や納税状況を確認し、未納があれば清算する |

| 6 | 資金使途と見積書の不整合 | 「内装費300万円」と申告したのに見積書が180万円 | 資金使途ごとに見積書・契約書の裏付けを一致させる |

| 7 | 面談での説明力不足 | 数字を丸暗記しておらず、質問にその場で答えられない | 想定問答を作り、自分の言葉で数字の根拠を説明できるようにする |

| 8 | 自宅開業特有の懸念 | 自宅サロンの実態(集客動線・営業スペース)が曖昧 | 自宅の一室をどう営業用に使うか、写真や図面で具体的に示す |

| 9 | 物件契約を融資確定前に進めた | 融資が下りる前提で先に賃貸契約・敷金を払ってしまった | 融資の可否が確定するまで契約・支払いを進めない |

| 10 | 他の借入状況 | 車のローンやカードローンの残債が多い | 借入の一本化や返済状況の整理を検討し、必要なら専門家に相談する |

これらは単独ではなく、複数が重なって「総合的にリスクが高い」と判断されるケースが多いとされています。特にサロン業態では②の「売上根拠の薄さ」と④の「資格・経験の証明不足」が重なりやすい傾向があります。

【独自】否決理由別・再申請できるまでの目安期間と準備リスト

再申請の可否や期間について、公庫は画一的なルールを公表していません。以下はあくまで一般的に言われている「目安」であり、実際の運用は支店・担当者・案件ごとに異なるため、必ず担当窓口に直接確認してください。

| 否決理由 | 再申請の目安時期 | その間にやるべき準備 |

|---|---|---|

| 自己資金不足・見せ金疑惑 | 半年〜1年程度、地道な積立実績を作ってから | 毎月一定額を自分名義の口座に積み立て、通帳で「継続性」を示す |

| 売上根拠が薄い | 事業計画書を作り直せば比較的早期の再挑戦も検討可能とされるが要確認 | 客単価・客数・稼働率の積算根拠を作り直し、可能なら試験的な集客実績(SNSのフォロワー・予約の仮予約数等)を積む |

| 自己資金の出所不明瞭 | 数ヶ月〜半年、資金の流れを整理してから | 通帳・給与明細など出所を裏付ける資料を揃える |

| 業界経験・資格の証明不足 | 実務経験を積み増してから(数ヶ月〜1年単位) | 在籍証明書・研修修了証・資格証明など客観資料を集める |

| 信用情報の問題 | 滞納解消後、一定の履行実績(半年〜1年程度)を経てから | 未納の解消、信用情報の開示請求による自己確認 |

| 面談での説明力不足 | 比較的短期間での再挑戦が可能なケースもあるとされるが要確認 | 想定問答の作成、第三者(税理士・中小企業診断士等)への模擬面談依頼 |

| 資金使途と見積書の不整合 | 書類を整え直せば短期間での再挑戦も検討可能とされるが要確認 | 見積書・契約書・資金使途一覧の整合性を再点検 |

再申請のタイミングは案件により大きく異なるため、この表はあくまで「準備の優先順位を考えるための目安」として捉え、実際の申込時期は必ず窓口相談で確認してください。

落ちた通知後にまずやるべき3ステップ

ステップ1:窓口に否決理由を確認する

公庫は否決理由を積極的に開示しない場合もありますが、担当者に丁寧に経緯を尋ねることで、ヒントを得られることがあります。感情的にならず、「次に活かすための質問」として臨むことが重要です。

ステップ2:事業計画書の数字を再構築する

特に「売上根拠」は最も指摘されやすいポイントです。客単価・客数・稼働率を積み上げて、第三者が見ても納得できる根拠を作り直しましょう(具体的な組み立て方は後述します)。

ステップ3:自己資金・信用情報を客観視する

自分では気づきにくい「見せ金っぽさ」や「信用情報の傷」を、通帳履歴や信用情報の開示請求を通じて客観的に見直します。必要であれば税理士や中小企業診断士など専門家に一度相談することも有効です。

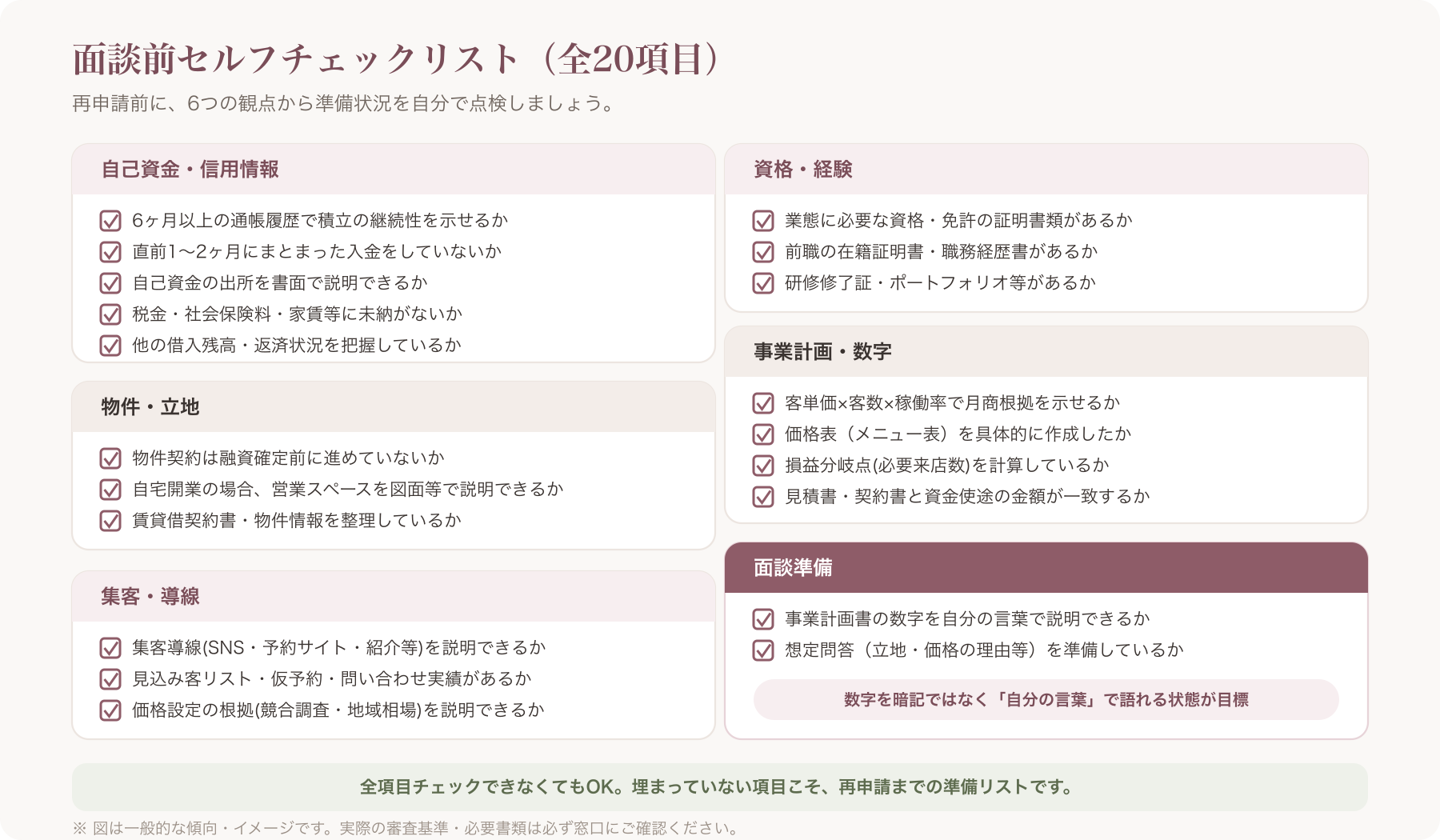

サロン業態版・面談前セルフチェックリスト20項目

再申請前に、以下のチェックリストで準備状況を確認してください。

自己資金・信用情報

- 自己資金は最低6ヶ月以上の通帳履歴で「積立の継続性」を示せるか

- 直前(1〜2ヶ月以内)にまとまった入金をしていないか

- 自己資金の出所(給与・退職金・贈与など)を書面で説明できるか

- 税金・社会保険料・家賃・携帯料金等に未納がないか

- 他の借入(カードローン・自動車ローン等)の残高と返済状況を把握しているか

資格・経験

- 業態に応じて必要な資格・免許の証明書類(美容師免許等)を用意しているか

- 前職の在籍証明書・職務経歴書を用意しているか

- 研修・講習の修了証、ポートフォリオ(施術写真等)を用意しているか

事業計画・数字

- 客単価×客数×稼働率で月商・年商の根拠を示せるか

- 価格表(メニュー表)を具体的に作成しているか

- 損益分岐点(何人来店すれば黒字になるか)を計算しているか

- 資金使途ごとに見積書・契約書を用意し、金額が一致しているか

物件・立地

- 物件契約は融資確定前に進めていないか

- 自宅開業の場合、営業スペースの使い方を図面や写真で説明できるか

- 賃貸借契約書・物件情報(坪数・家賃・立地)を整理しているか

集客・導線

- 集客導線(SNS・予約サイト・紹介等)を具体的に説明できるか

- 開業前の見込み客リスト・仮予約・問い合わせ実績があるか

- 価格設定の根拠(競合調査・地域相場)を説明できるか

面談準備

- 事業計画書の数字をすべて暗記し、自分の言葉で説明できるか

- 想定問答(なぜこの立地か、なぜこの価格か等)を準備しているか

事業計画書で「集客・稼働率の根拠」を示す方法

審査官が最も知りたいのは、突き詰めれば「この人は本当に客を呼べるのか」という一点です。感覚的な「頑張ります」ではなく、数字で積み上げた根拠を示すことが重要です。

積算の考え方(あくまで一例です)

たとえば、1人客席・完全予約制の小規模サロンを例にすると、

- 客単価:8,000円(例)

- 施術1件あたり平均所要時間:90分

- 1日の稼働可能枠:6枠(9:00〜18:00、準備時間込み)

- 稼働率(実際に埋まる割合):初月30%→半年後60%を目標(例)

という積算をすると、初月の月商イメージは「8,000円×6枠×30%×25日=36万円」、半年後は「8,000円×6枠×60%×25日=72万円」というように、段階的な成長カーブを示すことができます。これはあくまで一例であり、実際の数値は地域相場・業態・席数によって大きく異なるため、自店の条件で必ず作り直してください。

このとき、「稼働率をどう上げていくのか」の説明として、24時間ネット予約や来店前のリマインド配信、指名予約の仕組みなど、来店率・再来率を高める運用体制を具体的に説明できると、事業計画に厚みが出ます。たとえばVANNAのようなサロン向け予約システムでは、時間枠・指名予約・所要時間から空き枠を自動計算しダブルブッキングを防止する機能や、来店前のメールリマインド機能が用意されており、こうした「開業後の運用体制」を事業計画書に添える形で説明する材料として活用できます(機能内容・対応プランは変更される可能性があるため、最新情報は公式サイトでご確認ください)。重要なのは、ツールの有無そのものではなく、「稼働率を維持・向上させる具体的な仕組みを持っているか」を審査官に伝えられるかどうかです。

業態別・許認可の留意点

サロン業態は一括りにできず、資格・許認可の要否が業態によって異なります。

- 美容室:美容師法に基づき、美容師免許を持つ者でなければ美容行為(パーマ・カットなど)を行えません。

- ネイルサロン:ネイル施術自体には美容師免許は法律上必須とされていませんが、施術内容によって解釈が分かれる場合があるため、所轄の保健所・行政窓口に確認することをおすすめします。

- まつげエクステ(アイラッシュ):まつげエクステの施術は美容師法上「美容」に該当するとされ、美容師免許が必要とされています。無資格での施術はトラブル事例も報告されているため、必ず所轄の保健所・行政窓口や専門家に確認してください。

- エステティックサロン:医療行為に該当しない範囲の施術であれば美容師免許は不要とされていますが、施術範囲の線引きは細かく解釈が分かれるため、所轄の窓口に確認してください。

- リラクゼーション・整体:あん摩マッサージ指圧師・はり師・きゅう師等の国家資格(あはき法)が必要な施術範囲と、資格不要とされる「リラクゼーション」の範囲は線引きが議論されやすい領域です。広告表現(「もみほぐし」等)や施術内容によって行政指導の対象になり得るため、必ず所轄の保健所・行政窓口や弁護士・行政書士等の専門家に確認してください。

融資審査においても、こうした資格・許認可の証明が不十分だと「事業の適法性・継続性に疑義がある」と判断される可能性があるため、面談前に必要書類を整理しておくことが重要です。

また、自宅サロンとして開業する場合、特定商取引法上、通信販売や特定の取引形態に該当する場合は事業者の住所等の表示義務が生じる可能性があります。プライバシー保護の観点から「予約確定後に住所を案内する」といった配慮運用を行っている例もありますが、これが法令上の表示義務と矛盾しないかは個別の取引形態によって判断が分かれるため、必ず専門家(弁護士・行政書士等)に確認してください。

公庫以外の選択肢も知っておく

日本政策金融公庫以外にも、資金調達の選択肢は複数あります。

- 信用保証協会付き融資(制度融資):自治体・金融機関・信用保証協会が連携する制度融資は、公庫とは審査基準や必要書類が異なる場合があります。

- 補助金・助成金:小規模事業者持続化補助金など、開業後の販促費用等に活用できる制度がありますが、公募時期・要件は年度により変動するため、必ず最新の公募要領を確認してください。

- 家族・親族からの借入:自己資金の一部を家族から借りる・受け取る場合、贈与とみなされ贈与税が発生する可能性があるため、金銭消費貸借契約書の作成や税務上の取り扱いについて税理士に確認することをおすすめします。

公庫以外の選択肢や、それぞれの申込の流れ・必要書類の詳細については、資金・融資・補助金に関する他の記事でまとめて解説しています。

よくある質問(FAQ)

Q1. 一度落ちたら二度と融資を受けられませんか? A. 必ずしもそうとは限りません。否決理由を解消し、事業計画書や自己資金の状況を改善した上で再申請し、融資に至った例もあるとされています。ただし個別の可否は審査次第であり、確実性を保証するものではないため、担当窓口に相談しながら進めることをおすすめします。

Q2. 再申請までの期間はどのくらい空ければいいですか? A. 一般的には半年程度を目安とする声もありますが、公庫が画一的な期間ルールを公表しているわけではありません。否決理由の内容や改善状況によって異なるため、必ず窓口に直接確認してください。

Q3. 自己資金はいくら必要ですか? A. 制度上の目安として創業資金総額の一定割合(かつては10分の1以上等)が案内されてきた経緯がありますが、要件は変更される可能性があります。金額の多寡以上に「出所・継続性」が重視される傾向があるとも言われています。最新の要件は必ず公庫公式サイト・窓口で確認してください。

Q4. 面談だけで落ちることはありますか? A. 書類上は問題がなくても、面談での受け答え(数字を説明できない、事業への理解が浅いと判断される等)が原因で否決に至るケースがあるとされています。想定問答を準備し、数字を自分の言葉で説明できるようにしておくことが重要です。

Q5. 開業前と開業後、どちらのタイミングで申し込むべきですか? A. 開業前に申し込む「創業融資」と、開業後の実績を踏まえて申し込む融資とでは、審査で重視されるポイントが異なる場合があります。一般的には、事業計画の完成度に自信が持てるタイミングで申し込むことが望ましいとされますが、資金繰りの都合もあるため、具体的なタイミングは税理士や公庫窓口に相談しながら判断することをおすすめします。

まとめ:否決は「事業計画の見直しサイン」

融資の否決は、決して「あなたのサロンには可能性がない」という意味ではありません。多くの場合、それは「事業計画の数字がまだ甘い」「説明の準備が足りない」という、修正可能な課題を示すサインです。窓口での理由確認、事業計画書の数字の再構築、自己資金・信用情報の客観視という3つのステップを踏むことで、再挑戦の可能性は大きく変わってきます。

そして、事業計画書に説得力を持たせるためには「開業後、実際に稼働率を維持・向上させる仕組みがあるか」を示すことも有効です。VANNAは美容室・ネイル・まつげ・エステ・リラク/整体等の個人・零細サロンオーナー向けに、ノーコードでのホームページ作成、候補日予約、24時間ネット予約(ダブルブッキング防止)、来店前メールリマインドなどをオールインワンで提供するSaaSです。料金はProプラン月額3,300円・Maxプラン月額5,500円・Max+プラン月額11,000円(すべて税込)で、初期費用は0円、予約・販売に対するVANNA側の手数料もかかりません(Stripeの決済手数料は店舗負担です)。

正直にお伝えすると、VANNAは申込時にクレジットカード登録が必要で、サポートは電話ではなくメール中心です。他社サービスからの乗り換えは自動移行に対応しておらず、CSV取込などの手作業が発生する場合があります。こうした点も踏まえた上で、開業準備の一環として無料トライアルで実際の使用感を確認してみることをおすすめします。現在プレオープン中の特典として、2026年7月31日までの申込で通常1ヶ月のところ2ヶ月無料となっており、トライアル中の解約も無料です。ただしこれらの条件は変更される可能性があるため、最新の料金・キャンペーン条件は必ず公式料金ページでご確認ください〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕。

関連記事