資金・融資・補助金

日本政策金融公庫 創業融資 完全ガイド(仕組み・審査基準・自己資金・創業計画書の書き方・面談対策・入金までのスケジュール)

最終更新: 2026年7月2日

「美容室を開業したいけれど、自己資金が足りるか不安」「日本政策金融公庫の創業融資は美容室でも借りられるのか」「創業計画書に何を書けばいいのか分からない」「面談で何を聞かれるのか怖い」——開業準備を進める中で、資金調達の壁にぶつかるオーナーは非常に多くいます。特に美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体といった個人・零細規模の開業では、自己資金だけで内装費・設備費・運転資金をまかなうのは難しく、日本政策金融公庫(以下、公庫)の創業融資が現実的な選択肢になるケースが多いです。

この記事では、公庫の創業融資について「借りられるか」「いくら借りられるか」「何を審査で見られるか」「創業計画書に何を書けばよいか」「面談で何を聞かれ、どう答えるか」「落ちたらどうなるか」「いつ動けば開業に間に合うか」という一連の疑問に、実務的な手順・チェックリスト・数字の目安を示しながら答えていきます。当サイトには開業準備全体(物件選定・内装・許認可・集客・リピート施策まで)を横断的に扱う「サロン開業ロードマップ完全ガイド」がありますが、本記事はその中の「資金調達」というテーマに絞り込み、融資の実務(審査基準・必要書類・面談・スケジュール)により深く踏み込む位置づけの記事です。開業全体の流れを先に押さえたい方は、まずそちらをご覧ください。

なお、融資制度の名称・限度額・金利・審査基準は法令改正や年度ごとの制度見直しにより変更されることがあります。本記事の数値・制度名は執筆時点の一般的な情報を目安として整理したものであり、実際の申込にあたっては必ず日本政策金融公庫の公式サイトおよび最寄り支店で最新情報をご確認ください。

H2-1: 日本政策金融公庫の創業融資とは

日本政策金融公庫は、財務省所管の政府系金融機関です。民間銀行が「実績のない事業者への融資」に慎重になりがちなのに対し、公庫は創業期の事業者を対象にした融資制度を用意している点が特徴です。特に、無担保・無保証人で利用できる制度がある点は、個人事業主として開業する美容室・ネイルサロンオーナーにとって大きな意味を持ちます。

代表的な制度としては「新規開業資金」等の名称で創業期の事業者向け融資が用意されていますが、制度名称や統合・再編の経緯、適用される金利区分は時期により変わるため、本記事では断定的な制度名の解説は避け、「創業期の事業者向け融資制度」という総称で扱います。具体的な制度名・要件は必ず公庫の公式サイトでご確認ください 。

融資限度額・適用金利・返済期間・据置期間(元金の返済を猶予される期間)についても、目安としては以下のような枠組みで語られることが一般的ですが、いずれも制度改定により変動するため、金額感を掴む参考情報として捉えてください。

| 項目 | 一般的な目安 | 備考 |

|---|---|---|

| 融資限度額 | 数百万円〜数千万円規模の制度が存在 | 自己資金額・事業計画により実際の融資額は変動 |

| 金利 | 制度・担保有無・信用状況により変動 | 無担保・無保証人型は金利がやや高めに設定される傾向 |

| 返済期間 | 設備資金と運転資金で異なる場合が多い | 長期のものは10年超のケースもある |

| 据置期間 | 数か月〜数年程度の制度が存在 | 開業直後の資金繰りに影響するため要確認 |

この章の内容は執筆時点の一般的な整理であり、金額・金利・期間の具体的な数値は必ず公庫公式サイトまたは最寄り支店で最新情報を確認してください。以降の章でも制度の数値には都度を付しますが、この留保は本セクションの内容を前提としています。

H2-2: 美容室・ネイル・まつげ・エステ・リラク/整体は融資対象になるか(業種別の許認可と融資の関係)

結論から言うと、美容室・ネイルサロン・まつげサロン・エステサロン・リラクゼーション/整体のいずれも、公庫の創業融資の対象業種になり得ます。ただし、業種ごとに必要な許認可・資格が異なり、これが創業計画書の「経営者の略歴」欄や面談での質疑に影響するため、正確に整理しておく必要があります。

美容室(理容・美容)

美容室の開業・施術には美容師法に基づく美容師免許が必要です。無資格者が美容行為を行うことは美容師法違反となり得るため、開業者本人または雇用するスタッフが有資格者であることが前提になります 。創業計画書・面談では、開業者自身の美容師免許・実務経験(勤務年数、役職経験等)が審査上の定性評価に関わってくると一般的に言われています 。

まつげエクステサロン

まつげエクステンション(まつげパーマ含む)の施術は、美容師法上「美容」に該当するとされ、美容師免許を持つ者が行う必要があるとされています。無資格でのまつげエクステ施術は美容師法違反に問われるリスクがあるため、開業前に必ず所轄の保健所・都道府県担当窓口、または弁護士・行政書士に確認してください 。融資審査においても、資格の有無・取得状況は創業計画書の記載事項として重要です。

ネイルサロン

ネイル施術(爪の装飾・ケア)自体は美容師免許を必要としない業務とされていますが、施術内容によっては皮膚に触れる行為の範囲や、店舗の構造設備基準(自治体条例等)が絡む場合があるため、開業予定地の保健所・自治体窓口に事前確認することが推奨されます 。融資対象としては特段の制限はなく、個人事業主としての開業実績・スキル(民間資格の保有等)が定性評価の材料になり得ます 。

エステサロン

エステティック(美容目的の施術)は美容師免許を必要としない業務とされていますが、脱毛や特定の美容機器の使用については医師法(医療行為との線引き)に関わる論点が生じることがあり、施術内容によっては法的リスクの整理が必要です。「痩せる」「治る」等の効果効能を標榜した広告表現は景品表示法・医薬品医療機器等法(薬機法)に抵触するおそれがあるため、創業計画書やチラシ等の表現にも注意が必要です 。

リラクゼーション・整体

いわゆる「リラクゼーション」と、あん摩マッサージ指圧師・はり師・きゅう師等の国家資格を要する施術(あはき法の対象)との境界は、施術内容・表現方法によって解釈が分かれる論点です。無資格者が「マッサージ」「指圧」等の名称を用いたり、医療類似行為を行ったりすることはあはき法・医師法に抵触するリスクがあるとされています。開業前に必ず所轄の保健所・都道府県の担当窓口、または弁護士等の専門家に相談し、施術内容と業態表示(整体・リラクゼーション・カイロプラクティック等の呼称)の整合を確認してください 。

自宅サロンでも融資対象になるか

自宅の一室を店舗として開業する「自宅サロン」も、公庫の融資対象になり得ます。ただし、自宅を事業用に使う場合は、賃貸物件であれば大家の事業使用許可、持ち家であれば用途地域や建築基準法上の制約(住居専用地域での店舗営業の可否等)を事前に確認する必要があります 。

また、自宅サロンの場合、特定商取引法上、通信販売やネット予約経由での取引について「事業者の住所」の表示義務が生じる場合があります。防犯・プライバシーへの配慮から、住所は原則として公開する必要がありますが、「予約確定後に詳細住所を案内する」といった運用を行っている自宅サロンも見られます。この運用が特定商取引法の表示義務との関係でどこまで許容されるかはケースにより判断が分かれるため、必ず弁護士・行政書士等の専門家、または消費者庁・所轄窓口に確認してください 。融資審査そのものは自宅開業であることを理由に不利になるとは限りませんが、事業計画の実現性(店舗としての適法性)は審査の前提として問われる可能性があります 。

個人事業主・法人どちらも対象

公庫の創業融資は、個人事業主として開業する場合・法人(株式会社・合同会社等)を設立して開業する場合のいずれも対象になります。法人の場合は登記関連書類が追加で必要になる点が実務上の違いです(詳細はH2-7で解説)。

H2-3: 自己資金はいくら必要か(目安と実務)

創業融資において「自己資金」は審査上の重要な要素の一つとされています。自己資金とは、開業者自身が用意した返済不要の資金(預貯金、退職金の一部、家族からの贈与等)を指し、融資希望額に対してどの程度の自己資金比率があるかが、事業への本気度・計画性を示す材料として見られる傾向があります 。

自己資金の一般的な考え方

必要な自己資金の割合について明確な法定基準があるわけではありませんが、一般的には「開業資金総額のうち一定割合を自己資金でまかなえていること」が望ましいとされています。具体的な割合は制度・時期により変わるため、必ず公庫の最新情報を確認してください 。自己資金が少ない、またはゼロに近い場合でも申込自体は可能なケースがありますが、審査上は自己資金比率が高いほど有利に働く傾向があると一般的に言われています 。

「見せ金」はNG

親族から一時的に借りたお金を通帳に入れて自己資金に見せかける、いわゆる「見せ金」は、審査担当者に通帳の入出金履歴を確認されることで見抜かれるリスクが高いとされています。通帳履歴では、給与振込や毎月の積立など、コツコツと自己資金を貯めてきた経緯(資金の出所の説明可能性)が重視される傾向があるとされます 。直前にまとまった金額が一括で入金されている場合、その資金の性質(贈与か借入か)を説明できるようにしておく必要があります。

家族からの借入・贈与を自己資金にする場合の注意点

家族から資金援助を受けて自己資金に充てる場合、それが「贈与」なのか「借入(返済義務あり)」なのかによって、自己資金としての扱いや税務上の取り扱い(贈与税の課税対象になり得るか)が異なります。また、借入として処理する場合は返済原資が事業計画上の負担になるため、事業計画書の収支計画にも反映させる必要があります。

業態別・開業資金相場と自己資金目安の比較表

以下は、業態ごとの一般的な開業資金相場のレンジと、そこから逆算した自己資金目安の一例です。物件の規模・立地・内装のグレード・中古設備の活用有無等により大きく変動するため、あくまで検討の出発点としての目安としてご覧ください 。

| 業態 | 開業資金相場レンジの目安 | 自己資金目安の考え方 | 備考 |

|---|---|---|---|

| 美容室(小規模・個人) | 数百万円〜1,000万円台 | 資金総額の一定割合を目安に準備 | 内装・美容機器・什器費が大きい |

| ネイルサロン(自宅/小規模テナント) | 数十万円〜数百万円 | 相対的に小規模での開業も可能 | 自宅開業では内装費を抑えやすい |

| まつげサロン | 数十万円〜数百万円 | ネイルサロンと近いレンジ | 美容師免許保有者の人件費も考慮 |

| エステサロン | 数十万円〜1,000万円超 | 導入する美容機器のグレードで大きく変動 | 高額機器リースの検討も |

| リラクゼーション/整体 | 数十万円〜数百万円 | ベッド・施術台等の設備費が中心 | 資格要件の整理を先に |

上記はあくまで目安であり、実際の必要額は立地・規模・設備投資方針によって大きく異なります。詳細な資金計画は、次章の創業計画書作成時に具体的な見積もりをもとに積み上げてください。

H2-4: 審査で見られるポイント

創業融資の審査では、定量面と定性面の両方が総合的に評価されるとされています。以下は一般的に言われている評価の観点であり、実際の審査基準は非公開であるため、断定はできません 。

定量面

- 自己資金比率(開業資金総額に対する自己資金の割合)

- 収支計画の整合性(売上予測・経費・利益率が業界水準と乖離していないか)

- 返済計画の実現可能性(月々の返済額が事業の予想キャッシュフローに対して無理がないか)

定性面

- 業界経験(勤務経験の年数・役職・担当業務の内容)

- 保有資格(美容師免許、その他関連資格)

- 事業の具体性(立地選定理由、ターゲット顧客、価格設定の根拠が明確か)

- 開業準備の進捗(物件契約状況、内装業者との打ち合わせ状況等)

信用情報

過去の延滞履歴・債務整理歴等の信用情報は、審査に影響を与える可能性があるとされています。具体的にどの程度影響するかは個別事情によるため一概には言えませんが、心当たりがある場合は事前に信用情報機関への開示請求等で自身の状況を確認しておくことも一つの方法です 。

審査前セルフチェック10項目

創業計画書を提出する前に、以下の項目を自己点検しておくことをお勧めします。

- 自己資金の出所を通帳履歴で説明できるか

- 開業予定業種に必要な資格・許認可を取得済み、または取得見込みか

- 業界での実務経験(年数・内容)を具体的に説明できるか

- 物件の契約状況(内定・契約済み等)を示せるか

- 見積書(内装・設備)を取得済みか

- 売上計画の根拠(客単価×客数×稼働日数)を数字で説明できるか

- 競合との違い・価格設定の根拠を言語化できているか

- 集客の具体策(HP・予約導線・SNS等)を用意し始めているか

- 返済計画が毎月のキャッシュフロー予測と整合しているか

- 信用情報に懸念点がないか、あれば説明を準備しているか

これらはあくまで一般的な準備の指針であり、実際の審査基準・重視ポイントは公庫が個別に判断するものです。断定的な「これを満たせば必ず通る」という保証はありません。

H2-5: 創業計画書の書き方(サロン業態モデルケース)

創業計画書は、融資審査において最も重要な提出書類の一つです。ここでは、美容室・ネイル・まつげ・エステ・リラク/整体の開業を想定した記入のポイントを項目ごとに解説します。

創業の動機

なぜこの業種・立地で開業したいのか、具体的なエピソードを交えて記載します。「独立したいから」という抽象的な動機ではなく、「〇年間の勤務経験の中でこういう顧客ニーズに気づき、自分の店舗でそれを実現したい」といった、経験に基づく具体性が重視される傾向があります 。

経営者の略歴・経験

美容師免許・関連資格の取得時期、勤務先での実務年数、担当した業務内容(接客、施術、店舗運営、後輩指導等)、独立に向けた準備(研修受講、他店舗見学等)を時系列で整理します。無資格での開業を検討している業態(エステ、リラクゼーション等の一部)の場合も、関連する研修歴・実務経験を明記することで定性評価に資すると考えられます 。

取扱商品・サービス

主力メニュー、価格帯、施術時間、物販の有無等を具体的に記載します。

取引先・顧客、取引関係等

顧客層(年齢層・性別・地域等)の想定、集客チャネル(HP、SNS、紹介、ポータルサイト等)を記載します。ここは、次に述べる「事業の見通し」と合わせて、集客の実現性を示す重要な欄です。

必要な資金と調達方法

設備資金(内装費、美容機器、什器等)と運転資金(家賃、人件費、仕入れ等)に分け、それぞれの調達方法(自己資金、融資希望額、その他)を一覧化します。見積書と整合させることが重要です。

事業の見通し(売上・収支計画)

創業計画書の中でも特に重視される項目です。売上計画は、以下のようなシンプルな計算式で組み立てると、根拠のある数字として説明しやすくなります。

売上計画の基本式:客単価 × 客数(1日あたり) × 稼働日数(月間)= 月間売上

例えば、以下はあくまで記入イメージであり、実在の統計や特定店舗の実績ではない仮の数値例です。

- 客単価:6,000円(仮定)

- 1日あたり客数:4人(仮定、開業初月〜3か月目の慎重な見立て)

- 月間稼働日数:24日(仮定)

- 月間売上目安:6,000円 × 4人 × 24日 = 576,000円(仮の試算)

このような計算式を使い、開業直後・半年後・1年後といった時系列で売上が徐々に伸びていく計画を示すと、実現可能性の説明がしやすくなります。数値は必ず自店の立地・客単価想定・稼働計画に基づいて独自に作成してください。この例はあくまで記入のロジックを示すためのものです。

集客の実現性を裏付ける材料としては、開業前からどのような予約導線を用意しているかも一つの説明材料になります。例えば、独自ドメインでの自店ホームページを開業前から用意し、候補日を指定して申し込める予約フォームを設置しておくといった準備は、「絵に描いた計画」ではなく「実際に動き出している集客導線」として、事業の見通しに具体性を持たせる材料の一つになり得ます。こうしたHP・予約導線の整備は、VANNAのようなノーコードでホームページを当日公開でき、候補日予約機能を備えたサロン向けサービスを使うことで、専門知識がなくても比較的短期間で整えられる場合があります。ただし、これはあくまで創業計画書の説得力を高める材料の一つであり、特定のツールを使うこと自体が融資の可否を左右するものではありません。

H2-6: 面談対策

創業計画書を提出すると、その後に担当者との面談が設定されるのが一般的です。面談の所要時間は1時間前後とされることが多いようですが、実際の運用は支店・案件により異なるため目安として捉えてください 。

面談での想定質問リスト

- なぜこの業種・このタイミングで開業しようと思ったのか(創業動機)

- 自己資金はどのように貯めたのか、資金の出所は何か

- この立地を選んだ理由は何か(商圏分析、競合状況)

- 価格設定の根拠は何か(周辺相場、原価、想定客層)

- 競合店との違い・差別化ポイントは何か

- 開業後、売上が計画通りに伸びなかった場合どうするか(リスクへの備え)

- 集客のためにどのような取り組みをしているか、または予定しているか

最後の「集客の取り組み」については、創業計画書に書いた内容をそのまま繰り返すのではなく、面談官に口頭で聞かれた際に「なぜその方法を選んだのか」「いつまでに何を準備するのか」を簡潔に、自分の言葉で説明できるように準備しておくことが重要です。書類上の計画と、話す内容に一貫性があることが信頼につながると考えられます 。

持参書類チェックリスト(面談当日)

- 創業計画書の控え

- 見積書(内装・設備)一式

- 物件の賃貸借契約書(内定通知書を含む)

- 資格証明書(美容師免許証等)の原本・コピー

- 通帳(自己資金の入出金履歴が確認できるもの)

- 本人確認書類

面談当日の具体的な持参物は案件・支店により異なる場合があるため、事前に案内された内容を必ず確認してください 。

H2-7: 必要書類一覧

創業融資の申込に必要な書類は、個人事業主か法人か、業態の特性によっても多少異なります。以下は一般的に求められるとされる書類の一覧です。実際の必要書類は必ず公庫の最新案内で確認してください 。

| 区分 | 書類 | 備考 |

|---|---|---|

| 共通 | 創業計画書 | 公庫所定様式 |

| 共通 | 本人確認書類(運転免許証等) | コピー可の場合が多い |

| 共通 | 通帳のコピー(自己資金確認用) | 複数月分求められることが多い |

| 共通 | 見積書(内装工事・設備・什器) | 開業資金の裏付け |

| 共通 | 賃貸借契約書または内定を示す書類 | 物件契約前でも申込可能な場合がある |

| 業種特有 | 資格証明書(美容師免許証等) | 美容室・まつげサロンで特に重要 |

| 業種特有 | 店舗図面・内装レイアウト | 施術スペースの構造説明用 |

| 法人のみ | 履歴事項全部証明書(登記簿謄本) | 法人設立後に取得 |

| 法人のみ | 定款の写し | 事業目的の確認用 |

| 状況による | 職務経歴書 | 経営者の略歴を補足する資料として有効な場合がある |

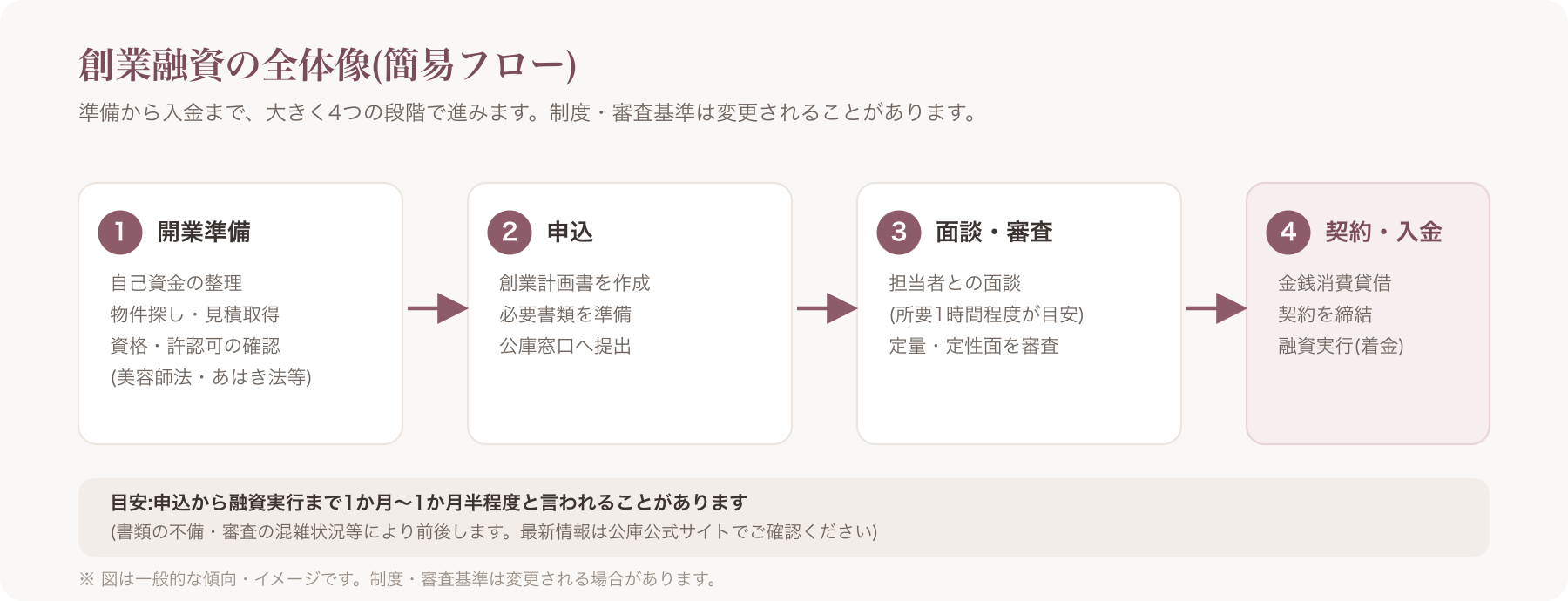

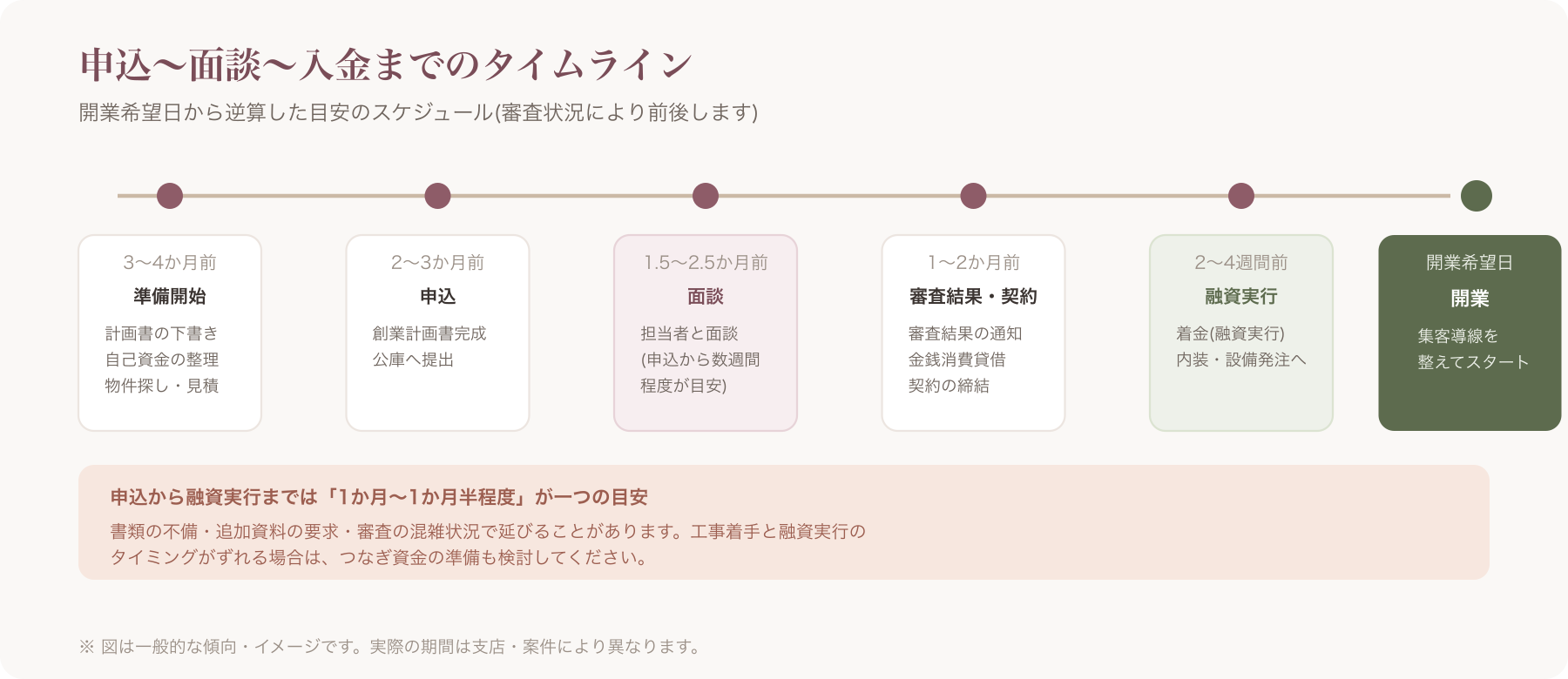

H2-8: 申込から入金までのスケジュール(逆算カレンダー)

開業希望日から逆算して、いつ融資の申込準備を始めるべきかを整理します。以下は一般的な目安の週数であり、審査状況・支店の混雑状況・書類の不備等により前後します 。

| 開業予定日からの逆算 | やること |

|---|---|

| 開業希望日の3〜4か月前 | 創業計画書の下書き開始、自己資金の整理、物件探し・見積取得 |

| 開業希望日の2〜3か月前 | 創業計画書の完成、公庫への申込・提出 |

| 開業希望日の1.5〜2.5か月前 | 面談実施(申込から数週間程度で設定されることが多いとされる) |

| 開業希望日の1〜2か月前 | 審査結果通知、契約手続き(金銭消費貸借契約) |

| 開業希望日の2〜4週間前 | 融資実行(着金) |

| 開業希望日 | 開業 |

申込から着金までの標準的な期間は「1か月〜1か月半程度」と言われることがありますが、これはあくまで一般的な目安であり、書類の不備・追加資料の要求・審査の混雑状況等によって延びることも珍しくありません 。内装工事の着手や設備発注のタイミングと、融資実行のタイミングがずれる場合、一時的に自己資金や親族借入等の「つなぎ資金」でまかなう必要が生じるケースもあるため、資金繰り計画には余裕を持たせることをお勧めします。

H2-9: 融資が下りなかった場合・再挑戦

創業融資の審査結果は、必ずしも希望通りになるとは限りません。否決(不承認)となる理由として一般的に挙げられがちなものには、自己資金の不足・不明瞭さ、事業計画の実現可能性への疑問、信用情報上の懸念等がありますが、公庫は個別の否決理由を詳細には開示しないとされており、断定はできません 。

再度の申込については、一定期間を空けることが望ましいとされる場合がありますが、具体的な期間の目安は事案により異なり、明確な規定として公表されているわけではありません 。再挑戦する際は、以下のような観点で計画を練り直すことが有効とされています。

- 自己資金をさらに積み増す(貯蓄期間を延ばす)

- 売上計画の根拠をより具体的にする(客単価・客数の想定を市場調査に基づいて精緻化する)

- 物件・価格設定を見直し、実現可能性を高める

- 業界経験を補強する(追加の勤務経験、研修受講等)

再申込にあたっては、前回の申込からの改善点を明確に説明できるようにしておくことが望ましいとされています。

H2-10: 信用保証協会付き融資・自治体制度融資との違い(比較表)

公庫の創業融資以外にも、開業資金の調達手段として「信用保証協会付き融資(民間金融機関+信用保証協会の保証)」や「自治体の制度融資」があります。それぞれの特徴を事実ベースで比較します。制度の詳細は自治体・年度・取扱金融機関により異なるため、必ず所轄窓口・各金融機関に確認してください 。

| 比較軸 | 日本政策金融公庫(創業融資) | 信用保証協会付き融資 | 自治体の制度融資 |

|---|---|---|---|

| 審査主体 | 公庫 | 民間金融機関+信用保証協会 | 自治体+指定金融機関+信用保証協会(併用が多い) |

| 保証人・担保 | 無担保・無保証人型の制度がある | 信用保証協会の保証を利用(別途保証料が発生) | 制度による(自治体が利子・保証料の一部を補助する場合がある) |

| 金利水準の傾向 | 制度・信用状況により変動 | 金融機関所定金利+保証料 | 自治体の利子補給により実質負担が軽くなる場合がある |

| 実行までの期間目安 | 申込から1〜2か月程度と言われることがある | 金融機関・保証協会の審査を経るため公庫よりやや長引く場合がある | 自治体の認定手続きが加わるため比較的長期化しやすい傾向 |

| 併用可否 | 他制度との併用可能なケースがある | 公庫融資と併用するケースもある | 自治体・公庫・保証協会の組み合わせは事案による |

いずれの制度が有利かは、開業フェーズ・希望する金利条件・自治体独自の優遇制度の有無等によって異なり、一概にどれが優れているとは言えません。自治体の制度融資は自治体ごとに要件・利子補給の内容が大きく異なるため、開業予定地の自治体窓口に直接確認することを強くお勧めします 。信用保証協会付き融資の詳細な仕組みや、自治体制度融資の探し方については、別記事で詳しく解説しています。

H2-11: 融資後の資金繰りとVANNAの役割

融資が実行された後は、返済原資を日々の営業から生み出していく必要があります。開業直後は集客が軌道に乗るまでに時間がかかることも多く、この期間の資金繰りが経営の生命線になります。返済計画倒れを避けるためには、開業前から「お客様に見つけてもらい、予約してもらう導線」をできるだけ早く整えておくことが有効です。

この点で、VANNAはノーコードで独自ドメインのホームページを当日公開でき、候補日を指定して申し込める予約機能を全プランで利用できるサロン向けのオールインワンSaaSです。月額料金はPro ¥3,300、Max ¥5,500、Max+ ¥11,000(いずれも税込)で、初期費用は0円、予約や販売にVANNA側の手数料はかかりません。開業準備の早い段階からHPと予約導線を整えておくことで、融資実行後・開業直後の集客立ち上げをスムーズにするための土台づくりとして検討する価値があります。

現在プレオープン期間中は、2026年7月31日申込分まで2か月無料(以降は通常1か月無料)、トライアル中の解約は無料・縛りなしとされています。ただし、この期間限定条件は変更される可能性があるため、最新の情報は必ず公式料金ページでご確認ください〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕。

一方で、正直な判断材料として弱みも共有します。VANNAは申込時にクレジットカード登録が必要であり、サポートはメール中心(電話サポートはなし)です。他社の予約システム等から乗り換える場合、自動移行機能はなくCSV取込による手作業が発生する点も留意してください。開業準備の状況やご自身の運用スタイルに合うかどうか、他のサービスとも比較しながら検討することをお勧めします。

H2-12: よくある質問(FAQ)

Q1. 自己資金がゼロでも創業融資を借りられますか? 自己資金が少ない、またはゼロに近い状態でも申込自体は可能なケースがあるとされていますが、一般的には自己資金比率が高いほど審査上有利に働く傾向があると言われています。具体的な要件は制度・時期により変わるため、必ず公庫の最新情報をご確認ください 。

Q2. 会社員として働きながら申込むことはできますか? 在職中に創業融資の申込準備を進めること自体は可能なケースが多いとされていますが、開業のタイミングや退職時期との整合性については個別の状況によります。詳細は公庫窓口にご確認ください 。

Q3. 自宅サロンでも融資対象になりますか? 自宅を店舗として開業する場合も融資対象になり得ますが、賃貸物件であれば大家の事業使用許可、持ち家であれば建築基準法上の用途地域の制約等を事前に確認する必要があります。また特定商取引法上の住所表示義務との関係にも注意が必要です。専門家(弁護士・行政書士)への確認をお勧めします 。

Q4. 個人事業主と法人、どちらで開業する方が融資に有利ですか? 個人事業主・法人のいずれも融資対象になり得ます。有利・不利を一概に断定することはできず、必要書類や税務上の取り扱いなど実務上の違いがある点にとどまります。開業形態の選択は税理士等の専門家に相談しながら判断することをお勧めします 。

Q5. 家族から借りたお金は自己資金として扱えますか? 「贈与」として受け取る場合と「借入(返済義務あり)」として受け取る場合とで、自己資金としての扱いや税務上の取り扱いが異なります。

Q6. 審査にはどのくらいの期間がかかりますか? 申込から融資実行までは1か月〜1か月半程度と言われることがありますが、書類の不備や審査の混雑状況によって延びることもあります。あくまで目安として捉え、余裕を持ったスケジュールを組むことをお勧めします 。

Q7. 一度断られても再挑戦できますか? 再度の申込は可能とされていますが、一定期間を空けることが望ましいとされる場合があります。具体的な期間や条件は事案により異なるため、公庫窓口に確認してください。再挑戦の際は、自己資金の積み増しや事業計画の精緻化など、前回からの改善点を示すことが有効とされています 。

Q8. 資金調達の準備と、ホームページ・予約導線の整備はどちらを先にすべきですか? どちらか一方を先に完了させる必要はなく、並行して進めることが実務的です。創業計画書の「事業の見通し」欄では、集客の具体策があるほど計画の説得力が高まる傾向があるため、資金調達の準備と並行してホームページや予約導線の整備を進めておくことをお勧めします。VANNAのようなノーコードで開業前から準備できるサービスも選択肢の一つです。

H2-13: まとめ(実務チェックリスト形式)

日本政策金融公庫の創業融資は、美容室・ネイル・まつげ・エステ・リラク/整体のいずれの業態でも対象になり得る、開業資金調達の代表的な選択肢です。以下のチェックリストで、ここまでの内容を振り返ってください。

- 開業予定業種に必要な資格・許認可を確認した(美容師法・あはき法等)

- 自己資金の出所を通帳履歴で説明できる状態にした

- 家族からの資金援助がある場合、贈与か借入か整理し税理士に相談した

- 業態別の開業資金相場を踏まえ、資金計画の全体像を把握した

- 審査前セルフチェック10項目を確認した

- 創業計画書の「事業の見通し」を客単価×客数×稼働日数で具体化した

- 集客の実現性を示す材料(HP・予約導線の準備状況)を用意した

- 面談想定質問への回答を準備した

- 必要書類一覧を確認し、不足なく揃えた

- 開業希望日から逆算したスケジュールで申込時期を決めた

- 信用保証協会付き融資・自治体制度融資も含め、複数の選択肢を比較検討した

- 融資実行後の資金繰り(返済原資の確保)まで見据えた集客準備を始めた

制度内容・金額・条件は変更される可能性があるため、実際の申込にあたっては必ず日本政策金融公庫の公式サイトおよび最寄り支店で最新情報をご確認ください。

本記事の内容は執筆時点の一般的な情報を整理したものであり、日本政策金融公庫の融資制度・審査基準、および美容師法・あはき法・特定商取引法等の法令解釈について、個別の状況に対する保証や断定を行うものではありません。実際の融資申込・開業準備にあたっては、必ず日本政策金融公庫、所轄の保健所・自治体窓口、税理士・弁護士・行政書士等の専門家にご確認ください。

関連記事