資金・融資・補助金

創業融資と補助金の違いとは?サロン開業資金を組み合わせて活用する考え方

最終更新: 2026年7月2日

美容室、ネイルサロン、まつげサロン、エステ、リラクゼーション・整体などの個人・零細サロンを開業する際、多くのオーナーがぶつかるのが「資金調達」の壁です。その過程でよく耳にするのが「創業融資」と「補助金」という2つの言葉ですが、この2つを混同したまま資金計画を立ててしまうと、開業スケジュールそのものが崩れかねません。

典型的な誤解は次の2つです。

- 「補助金は国や自治体から無料でもらえるお金だから、まずは補助金だけで開業しよう」

- 「融資は借金だから怖い。なるべく借りずに開業したい」

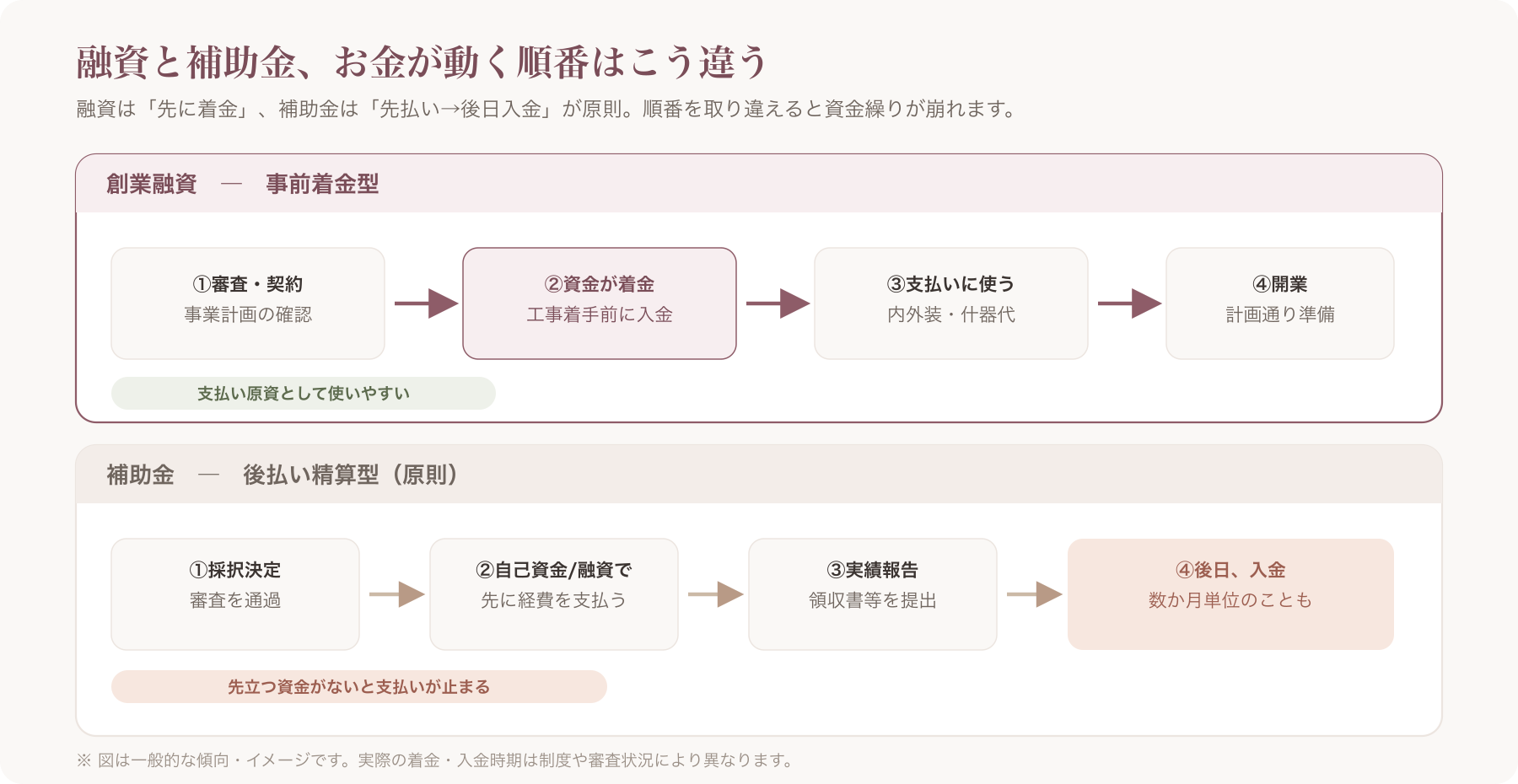

一般論として、補助金は「後払い精算」が原則であり、内装工事や設備購入の支払いを先に自分で立て替える必要があるケースが多く見られます。「補助金が振り込まれてから支払う」という順番では進まない制度が一般的なため、開業前に必要な資金を補助金だけで賄うつもりでいると、着金タイミングのズレによって工事や仕入れの支払いができず、オープン日そのものが延期になってしまう、という失敗パターンが起こり得ます。逆に融資は、事業計画の実現可能性が認められれば、原則として開業前(工事や仕入れの前)にまとまった資金を先に着金させられる可能性がある点で、補助金とは資金化の性質が根本的に異なります。

この記事では、創業融資と補助金・助成金の違いを制度の仕組みから整理したうえで、サロン開業でよく使われる代表的な制度、そして「自己資金・融資・補助金をどう組み合わせるか」という実務的な考え方を、時系列のチェックリストとともに解説します。開業準備全体の流れ(物件探し・内外装・許認可・集客準備など)を俯瞰したい方は、まず全体像を押さえておくことをおすすめします。

1. 創業融資と補助金・助成金の根本的な違い

「融資」「補助金」「助成金」はニュースやSNSでもしばしば同じ文脈で語られますが、資金の性質はまったく異なります。まずは3つの言葉の定義を整理しましょう。

- 融資: 金融機関や公的機関から資金を借り入れる制度。返済義務があり、原則として利息が発生します。

- 補助金: 国や自治体が政策目的(創業促進・生産性向上など)に沿う取り組みを支援するために交付する資金。原則として返済不要ですが、審査(採択)があり、誰でも必ずもらえるわけではありません。

- 助成金: 補助金と近い性質を持ちますが、主に雇用・労働分野で厚生労働省系の制度に多く見られ、要件を満たせば比較的採択されやすい(申請すればもらえる可能性が高い)傾向があるとされます。ただし補助金と助成金の呼称・運用は制度によって異なり、明確に線引きできない場合もあります。

1-1. 返済の有無という決定的な違い

最も大きな違いは「返済義務があるかどうか」です。融資は借入金であるため、事業がうまくいかなくても契約に従って返済を続ける必要があります。一方、補助金・助成金は原則として返済不要ですが、不正受給や虚偽申請が発覚した場合は返還を求められることがあります。

1-2. 資金化タイミングの違い(事前着金 vs 原則後払い精算)

サロン開業者が特に見落としがちなのがこの点です。

- 融資: 審査を通過し契約が成立すれば、開業前(工事着手前・什器購入前)に資金が着金するのが一般的です。だからこそ、内外装工事や設備投資の「支払い原資」として使いやすい性質があります。

- 補助金: 多くの制度で「先に自己資金や融資で経費を支払い、後から領収書等を添えて実績報告を行い、審査を経て入金される」という後払い精算方式が採用されています。交付決定から実際の入金まで数か月単位の期間を要することも珍しくありません。

このタイミングのズレを理解せずに「補助金ありき」で資金繰りを組むと、開業直前に資金ショートを起こすリスクがあります。

1-3. 審査主体と審査観点の違い

融資の審査では、主に「事業計画の実現可能性・返済能力」が見られます。売上見込みが妥当か、資金使途が明確か、経営者の経験や準備状況はどうか、といった観点です。

一方、補助金の審査(採択審査)では「国や自治体が掲げる政策目的にどれだけ合致しているか」が重視される傾向があります。事業の収益性だけでなく、生産性向上・地域経済への貢献・雇用創出といった政策的な意義が問われる点で、融資の審査とは観点が異なります。

1-4. 融資・補助金・助成金の3列比較表

| 比較項目 | 創業融資 | 補助金 | 助成金 |

|---|---|---|---|

| 返済義務 | あり(元金+利息) | 原則なし(不正時は返還あり) | 原則なし(不正時は返還あり) |

| 入金タイミング | 契約後、原則事前着金 | 原則後払い精算(実績報告後) | 制度により異なる。後払いが多い |

| 主な審査主体 | 日本政策金融公庫、信用保証協会+金融機関等 | 経済産業省・中小企業庁系、自治体等 | 厚生労働省系(雇用関連)が多い |

| 審査の観点 | 事業計画の実現可能性・返済能力 | 政策目的との合致・事業の新規性/生産性 | 要件充足の有無(採択率は比較的高い傾向) |

| 採択・実行スピード | 申込から数週間〜1か月程度が目安 | 公募から採択発表・入金まで数か月単位が目安 | 制度により異なる |

| 自己資金要件 | 制度により自己資金要件が設けられる場合あり | 制度により異なる(補助率のため自己負担分が必要) | 制度により異なる |

| 対象経費 | 運転資金・設備資金など幅広い | 制度ごとに対象経費が細かく規定される | 主に人件費・研修費等(雇用関連) |

| 併用可否 | 補助金・助成金と併用されるケースあり | 融資との併用は可能な場合が多いが、同一経費の二重計上は不可 | 制度により異なる |

※上記は一般的な傾向整理であり、制度ごとに例外があります。必ず各制度の公式要領で確認してください。

2. サロン開業でよく使われる創業融資

サロン開業で検討されることが多い代表的な融資制度を紹介します。金利や融資上限額は制度改定や条件によって変動するため、本記事では具体的な数値には触れず、制度概要レベルにとどめます。最新の金利・上限額・要件は必ず公式サイトでご確認ください。

2-1. 日本政策金融公庫の新規開業資金

日本政策金融公庫は、新たに事業を始める方や事業開始後間もない方を対象とした融資制度を設けています。創業融資として最も多くのサロンオーナーが検討する選択肢のひとつです。創業計画書の提出が求められ、事業の見通し・自己資金の状況・経験などをもとに審査が行われるとされています。制度の詳細・要件・金利は日本政策金融公庫の公式サイトで確認してください。

2-2. 信用保証協会付き制度融資(自治体・銀行・信用金庫等)

都道府県・市区町村が実施する「制度融資」は、信用保証協会の保証を受けることで、実績の少ない開業間もない事業者でも民間金融機関から融資を受けやすくする仕組みです。自治体によって融資枠・利子補給・保証料補助の有無などが異なるため、開業予定地の自治体窓口や商工会議所・商工会での確認が推奨されます。

2-3. 個人事業主・フリーランス美容師でも利用可能か

「法人でなければ融資は受けられないのでは」と考える方もいますが、個人事業主として開業する美容師・ネイリスト・エステティシャン等も、上記の制度融資や日本政策金融公庫の創業融資の対象となり得ます。ただし、個人か法人かによって必要書類や審査の観点(事業主個人の信用情報の扱いなど)が異なる場合があるため、事前に相談窓口で確認することをおすすめします。

3. サロン開業で使われやすい補助金・助成金

続いて、サロン開業時に検討されることが多い補助金・助成金を紹介します。いずれも公募のタイミング・要件・補助率は年度や自治体によって変動するため、必ず最新の公募要領を確認してください。

3-1. 小規模事業者持続化補助金

商工会議所・商工会の管轄地域にある小規模事業者を対象に、販路開拓や生産性向上に資する取り組みの経費の一部を補助する制度です。サロンの場合、チラシ・Web集客・店舗改装の一部などが対象経費となり得るとされますが、対象範囲は公募回ごとに変わることがあるため要確認です。申請には商工会議所・商工会のサポートを受けながら経営計画書を作成するのが一般的な流れとされています。

3-2. IT導入補助金

会計ソフト・予約システム・顧客管理ツールなど、ITツールの導入費用の一部を補助する制度です。サロン向けの予約管理システムやPOSレジなども対象となり得る枠が設けられる年度がありますが、対象ツールは事務局に登録された「IT導入支援事業者」経由のものに限られるなど条件があるとされています。詳細は毎年度の公募要領で確認が必要です。

3-3. 自治体独自の創業助成金・創業支援金

東京都や政令指定都市をはじめ、多くの自治体が独自の創業助成金・創業支援金を設けている場合があります。要件(自治体の創業支援施設での認定を受けていることなど)や補助対象経費、公募時期は自治体ごとに大きく異なるため、開業予定地の自治体産業振興課等の窓口で個別に確認することが重要です。

3-4. 雇用関連助成金(キャリアアップ助成金等)の注意点

スタッフを雇用する予定がある場合、キャリアアップ助成金のような雇用関連の助成金も選択肢として挙がることがあります。ただし、こうした雇用関連助成金は、雇用保険の適用事業所であることや、一定期間の雇用実績・就業規則の整備など、開業直後の事業者には満たしにくい要件が設けられている場合が多く、開業してすぐには対象にならないケースがある点に注意が必要です。開業前から「将来スタッフを雇う予定があるなら、どの助成金が使える可能性があるか」を社会保険労務士等の専門家に相談しておくと、後の申請がスムーズになる場合があります。

3-5. 補助金特有の2つの注意点

- 後払い精算が原則: 前述の通り、多くの補助金は経費を先に自分(または融資)で支払い、実績報告後に入金される仕組みです。「補助金が入るまで支払いを待つ」という計画は成り立たないことが多い点に注意してください。

- 採択されるとは限らない: 補助金は公募制であり、要件を満たしていても審査で不採択になる可能性があります。「補助金が採択されなかった場合の代替資金計画」もあらかじめ用意しておくことが重要です。

4. 融資と補助金を組み合わせる考え方

ここまでの整理を踏まえると、「融資か補助金か」の二択ではなく、それぞれの特性を踏まえて役割分担させる考え方が現実的だとわかります。

4-1. つなぎ融資という発想

補助金は後払い精算が原則のため、採択が決まっていても、経費の支払いに使う先立つ資金が別途必要になります。この「補助金の入金までの間をつなぐ」目的で活用されるのが、いわゆる「つなぎ融資」の考え方です。開業資金全体を自己資金だけで賄うのが難しい場合、創業融資でまとまった資金を確保し、その一部を各種経費の支払いに充てながら、並行して補助金を申請し、後日入金された補助金相当額を繰り上げ返済や次の投資に回す、という組み立て方が考えられます。

4-2. 自己資金・融資・補助金の役割分担(考え方の一例)

| 資金の種類 | 役割の一例 | 特徴 |

|---|---|---|

| 自己資金 | 頭金・当面の生活費・急な出費への備え | 返済不要だが、投入しすぎると開業後の生活資金が枯渇するリスク |

| 創業融資 | 内外装工事・什器設備・当面の運転資金 | 事前着金しやすく、開業前の支払いに充てやすい |

| 補助金・助成金 | 融資や自己資金で先払いした経費の一部を後日回収 | 後払いのため「補填」的な位置づけになりやすい |

4-3. 併用時の注意点(同一経費の二重計上は不可)

融資と補助金を併用すること自体は多くの場合で可能とされていますが、同じ経費(例:同じ内装工事の請求書)を複数の補助金に重複して計上することは認められません。また、対象となる経費の範囲(対象経費ルール)は制度ごとに細かく異なり、「融資の資金使途としては認められても、補助金の対象経費としては認められない」といったケースもあり得ます。複数制度を併用する場合は、経費ごとにどの資金で支払い、どの制度に計上するかを事前に整理しておくことが重要です。

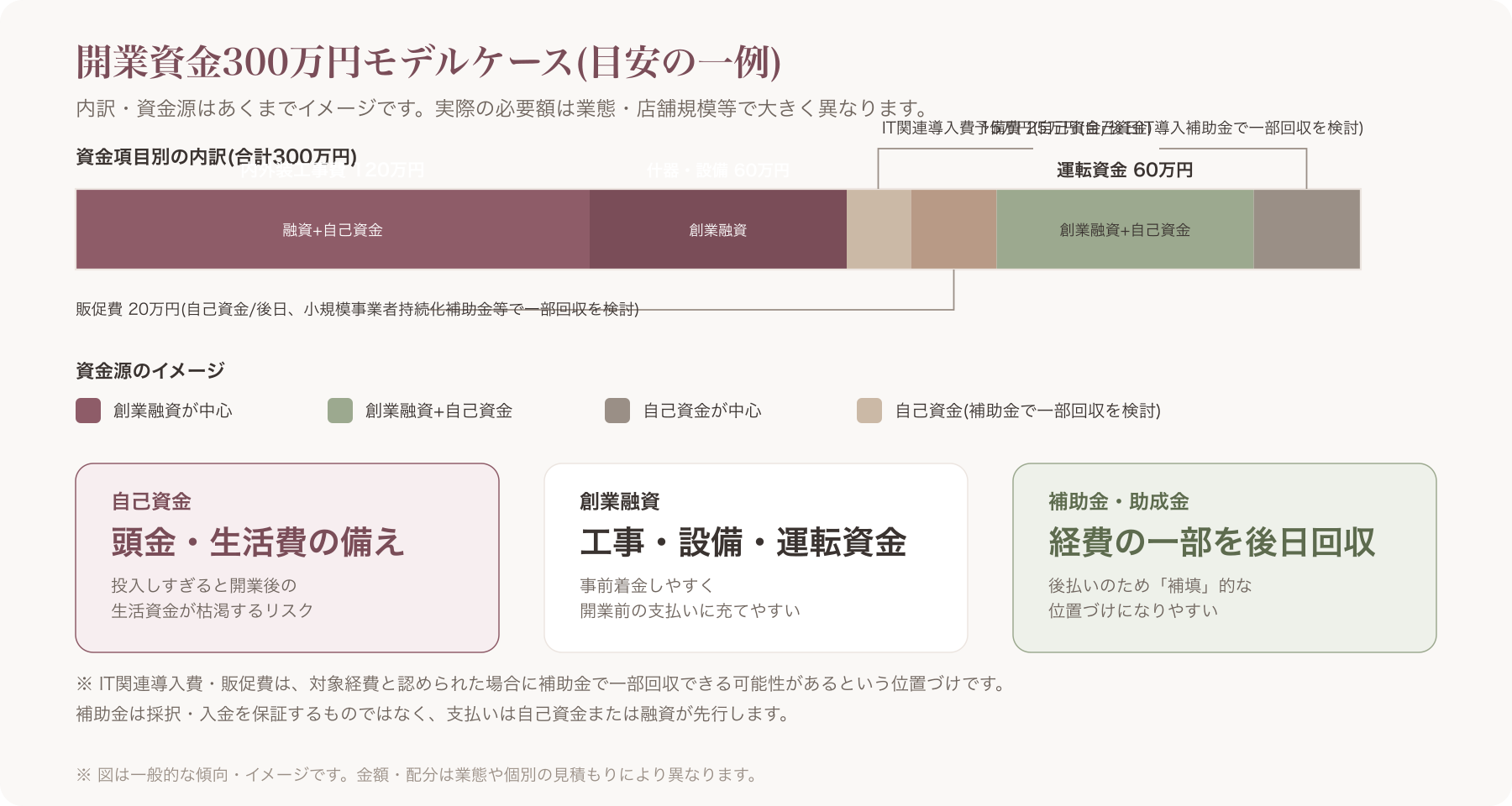

4-4. 開業資金300万円モデルケース(あくまで目安の一例)

具体的なイメージを持てるよう、開業資金300万円というモデルケースで、あくまで目安としての内訳例を示します。実際の必要額は業態(美容室・ネイル・まつげ・エステ・リラク/整体)、店舗規模、居抜きか新規内装か、自宅サロンか路面店かなどによって大きく異なるため、必ず個別の見積もりで確認してください。

| 資金項目 | 金額目安 | 想定される資金源 |

|---|---|---|

| 内外装工事費 | 120万円 | 創業融資+自己資金 |

| 什器・設備(施術ベッド・シャンプー台等) | 60万円 | 創業融資 |

| 予約システム・IT関連導入費 | 15万円 | 自己資金(後日IT導入補助金等で一部回収を検討) |

| 販促費(チラシ・Web制作等) | 20万円 | 自己資金(後日、小規模事業者持続化補助金等で一部回収を検討) |

| 当面の運転資金(家賃・仕入れ等3か月分) | 60万円 | 創業融資+自己資金 |

| 予備費 | 25万円 | 自己資金 |

| 合計 | 300万円 | — |

上記はあくまで一例のイメージであり、実際の金額・配分・対象経費の可否は業態や制度により大きく異なります。

5. 申請・活用の実務フロー(時系列チェックリスト)

創業融資・補助金は、思い立ってすぐに使えるものではありません。特に補助金は公募期間が限られているため、逆算したスケジュール管理が欠かせません。

5-1. 開業6か月前〜開業後の逆算タイムライン(目安)

| 時期の目安 | やるべきこと |

|---|---|

| 開業6か月〜4か月前 | 事業コンセプト・収支計画の骨子作成、自己資金の棚卸し、相談先(公庫・商工会議所・よろず支援拠点等)への相談開始 |

| 開業4か月〜3か月前 | 創業計画書・事業計画書の作成、物件契約に向けた準備、融資の事前相談・申込準備 |

| 開業3か月〜2か月前 | 創業融資の申込・面談、並行して活用できそうな補助金の公募情報の収集 |

| 開業2か月〜1か月前 | 融資の契約・着金、内外装工事の発注・支払い、該当する補助金があれば申請書類の準備・提出 |

| 開業直前〜開業 | 什器搬入、スタッフ研修、予約受付開始、必要な届出(開業届等)の提出 |

| 開業後(補助金採択の場合) | 経費の支払い・領収書等の証憑保管、実績報告書の作成・提出、交付決定後の入金確認 |

※上記はあくまで一般的な流れの目安であり、実際のスケジュールは制度の公募時期・審査期間によって大きく変動します。

5-2. 融資申請の必要書類チェックリスト(一般的な例)

- 創業計画書(日本政策金融公庫所定様式等)

- 事業計画書・収支計画書

- 見積書(内外装工事・什器設備等)

- 通帳の写し(自己資金の推移が確認できるもの)

- 本人確認書類

- 資格証明書(美容師免許等、業種により必要な場合)

- 賃貸借契約書(物件契約済みの場合)

※必要書類は制度・金融機関により異なります。申込前に必ず最新の案内で確認してください。

5-3. 補助金申請の必要書類チェックリスト(一般的な例)

- 経営計画書・事業計画書(制度所定の様式)

- 見積書・相見積もり(対象経費ごと)

- 決算書または開業届等の事業実態を示す書類

- 商工会議所・商工会の確認書(制度による)

- 実施後の実績報告書一式(経費の支払い証憑・納品書・領収書等)

※制度ごとに様式・添付書類は異なります。

5-4. よくある失敗パターン(チェックリスト)

- 実績報告忘れ: 補助金は採択後に実績報告を行わないと入金されません。期限を過ぎると受給できなくなる場合があります。

- 対象外経費の混入: 対象経費のルールを誤解し、補助対象外の支出を計上してしまい、精算時に減額される。

- 公募締切の超過: 補助金は通年募集ではなく公募回ごとに締切があるため、準備が間に合わず次回公募を待つことになる。

- 自己資金の「見せ金」対応NG: 融資審査の直前に一時的に他から借りたお金を口座に入れて自己資金に見せかける行為は、金融機関に見抜かれるリスクがあり信用を損なう可能性があります。

- 融資と補助金の入金タイミングのズレを考慮せず資金繰りが崩れる: 前述の通り、補助金は後払いが原則である点を見落とすと開業直前に資金不足に陥ることがあります。

6. 相談先の選び方

創業融資・補助金に関する相談先は複数あり、それぞれ役割が異なります。以下は客観的な役割の違いの整理です。特定の民間業者を推奨・批判する意図はなく、公的機関を中心に紹介します。

| 相談先 | 主な役割 | 向いている相談内容 |

|---|---|---|

| 日本政策金融公庫 | 創業融資の相談・申込窓口 | 融資の可否・創業計画書の作り方 |

| 信用保証協会 | 制度融資の保証審査 | 制度融資を利用したい場合の保証相談 |

| 商工会議所・商工会 | 経営相談全般、小規模事業者持続化補助金のサポート | 補助金申請のための経営計画書作成支援 |

| よろず支援拠点 | 国が設置する無料の経営相談窓口 | 資金調達全般・経営課題の初期相談 |

| 自治体の産業振興窓口 | 自治体独自の制度融資・助成金の案内 | 地域独自の支援策の有無の確認 |

| 税理士・中小企業診断士 | 財務・税務・事業計画の専門的助言 | 収支計画の精度向上、税務上の取り扱いの確認 |

なお、補助金申請の書類作成を代行する民間の支援事業者も存在しますが、費用体系や支援範囲は事業者ごとに異なります。特定の事業者名を挙げた比較は本記事では行いません。利用を検討する場合は、契約内容(成功報酬か否か、着手金の有無等)を事前によく確認し、必要であれば複数の公的相談窓口の意見と照らし合わせることをおすすめします。

制度の詳細・最新の公募要領・金利・補助率は必ず一次情報および専門家に確認してください。

7. 業態別の留意点(簡潔に)

融資・補助金の対象経費になりやすいものは業態によって傾向が異なります。ここでは概要のみ触れ、詳細な開業手続き・許認可については姉妹記事に譲ります。

- 美容室: 施術チェア、シャンプー台、セット面の内装工事費などが対象経費として想定されやすい傾向にあります。美容室の開業には美容師免許が必要です。

- ネイルサロン: ネイルブース、施術テーブル、換気設備、予約システム導入費などが挙げられます。ネイル施術自体に美容師免許は不要とされていますが、業態や提供メニューによって扱いが異なる場合があるため注意してください。

- まつげサロン(まつげエクステ): まつげエクステンションの施術は美容師法上、美容師免許を持つ者が行う必要があるとされています。開業時の設備投資に加え、資格要件の充足が前提となる点に留意してください。

- エステサロン: 施術ベッド、美容機器、個室の内装費などが対象になりやすい傾向があります。エステの施術内容によっては医療行為との境界、効果効能表現の規制(景品表示法・薬機法)に注意が必要です。

- リラクゼーション・整体: あん摩マッサージ指圧師・はり師・きゅう師等の国家資格を要する施術と、資格を要さないリラクゼーション施術とでは、提供できる内容や広告表現の可否が異なるとされています(あはき法関連)。

これらの資格要件・広告表現の規制、自宅サロンの場合の開業届の出し方や特定商取引法上の所在地表記の考え方(予約確定後に個別案内する運用の可否を含む)については、専門家への確認が必要な論点が多いため、詳細は既存の総合ガイドで確認してください。

上記の資格・法令に関する解釈は所轄の保健所・自治体窓口や弁護士・行政書士等の専門家によって異なる場合があるため、個別の状況については必ず専門家・所轄窓口に確認してください。

8. 税務上の注意点

補助金・助成金は「原則返済不要」であるがゆえに見落とされがちですが、税務上は無関係ではありません。

一般的に、法人が受け取る補助金・助成金は益金(収入)として、個人事業主が受け取る場合も事業所得等の収入として扱われる場合が多いとされています。受け取った年度の所得・利益に計上されるため、想定より税負担が増える可能性がある点には注意が必要です。

また、消費税の取り扱い(補助金は原則として消費税の課税対象外とされることが多いとされますが、対象経費に含まれる消費税相当額の扱いなど、制度によって細かいルールがあるとされています)についても、個別の状況によって扱いが異なる可能性があります。

補助金・助成金の税務上の扱いは、受給する制度の性質や事業形態(法人・個人事業主)によって異なるため、確定申告・法人決算の際は必ず税理士に確認することを強くおすすめします。

よくある質問(FAQ)

Q1. 創業融資と補助金は同時に申請できますか? 多くの場合、同時並行で申請すること自体は可能とされていますが、それぞれ審査主体・審査基準が異なるため、片方の結果を待ってからもう片方を申請する必要はない場合が一般的です。ただし同一経費の重複計上はできないため、事前に資金計画を整理しておくことが重要です。

Q2. 自己資金がゼロでも創業融資を受けられますか? 制度によっては自己資金要件が設けられている場合と、自己資金要件が緩和・撤廃されている場合があり、時期によっても取り扱いが変わることがあります。自己資金がまったくない状態での創業融資は一般的にハードルが高くなる傾向があるとされますが、詳細な可否は必ず日本政策金融公庫等の公式窓口で確認してください。

Q3. 補助金はいつ振り込まれますか? 多くの補助金は、経費を支払った後に実績報告書を提出し、内容の審査(確定検査)を経てから入金される「後払い精算」方式が一般的です。採択決定からすぐに現金が振り込まれるわけではない点に注意してください。振込までの期間は制度により異なるため、公募要領で確認が必要です。

Q4. 個人事業主として開業する場合でも融資・補助金の対象になりますか? 多くの創業融資・補助金制度は法人・個人事業主を問わず対象としている場合が一般的ですが、制度によっては対象要件が異なる場合があります。個人事業主の方は、開業届の提出時期や事業実態を示す書類の準備について、事前に窓口へ確認しておくとスムーズです。

Q5. 補助金は申請すれば必ずもらえますか? いいえ、補助金は公募制であり、審査(採択審査)によって不採択になる可能性があります。要件を満たしていても採択されるとは限らないため、「補助金がもらえなかった場合」の代替資金計画をあらかじめ用意しておくことが重要です。

Q6. VANNAのようなサロン向けSaaSの導入費用は補助金の対象になりますか? IT導入補助金など一部の制度では、予約システムや顧客管理ツールといったITツールの導入費用が対象経費に含まれる枠が設けられる年度があるとされています。ただし対象可否は制度の年度・要件(IT導入支援事業者経由での申請であることなど)によって異なるため、VANNAに限らずどのSaaS・ツールであっても、導入前に該当年度の公募要領で対象可否を個別に確認する必要があります。特定のツールの対象該当を保証するものではなく、あくまで資金計画上の選択肢の一つとして捉えてください。

Q7. 融資と補助金、どちらを先に検討すべきですか? 一律の正解はありませんが、開業前の支払い(内外装工事費や什器購入費など)に充てる資金としては、事前着金しやすい融資の方が計画を立てやすい傾向があります。補助金は「使えたら経費の一部を後日回収できるもの」という位置づけで並行して情報収集し、公募のタイミングが合えば申請する、という進め方をする事業者が多いとされています。

Q8. 相談は無料でできますか? 日本政策金融公庫、信用保証協会、商工会議所・商工会、よろず支援拠点、自治体の産業振興窓口といった公的機関の相談は、多くの場合無料で利用できるとされています。税理士・中小企業診断士など専門家への個別相談は有料となる場合が一般的です。費用の有無は事前に各窓口・専門家に確認してください。

*本記事は創業融資・補助金・税務に関する一般的な情報を扱っています。

本記事は情報提供を目的としたものであり、特定の融資・補助金の利用を推奨・保証するものではありません。制度の詳細・金利・補助率・公募要領・税務上の取り扱いは変更される可能性があるため、必ず日本政策金融公庫・信用保証協会・各補助金の事務局・所轄の税務署等の一次情報、および税理士・中小企業診断士等の専門家に最新情報をご確認ください。

関連記事