税務・開業手続き

開業したばかりで売上がまだ少ないサロンオーナーも確定申告は必要か|赤字申告のメリット

最終更新: 2026年7月2日

「開業したばかりで売上もまだ少ないし、赤字だから確定申告はしなくていいだろう」——一人サロンを開業したオーナーの多くが、一度はこう考えます。実際、事業所得が一定額以下であれば法律上の申告義務がない場合もあります。しかし結論から言うと、義務がなくても「あえて申告した方が得」なケースが非常に多いのが実情です。

とくに赤字の年こそ、青色申告の「赤字の繰越控除」という制度を使えるかどうかで、翌年以降の税負担が大きく変わる可能性があります。この記事では、ネイル・まつげ・エステ・リラク/整体などの一人サロンオーナーを想定し、「そもそも申告義務があるのか」「赤字でも申告すべき理由」「開業1年目の実務」までを一気通貫で解説します。

なお、税務判断は事業の状況(他の所得の有無、扶養関係、自治体の運用など)によって結論が変わる個別性の高い領域です。本記事は一般的な考え方の整理を目的としており、最終的な判断は必ず税務署や税理士など専門家に確認してください。

そもそも確定申告が必要になるのはどんな人か

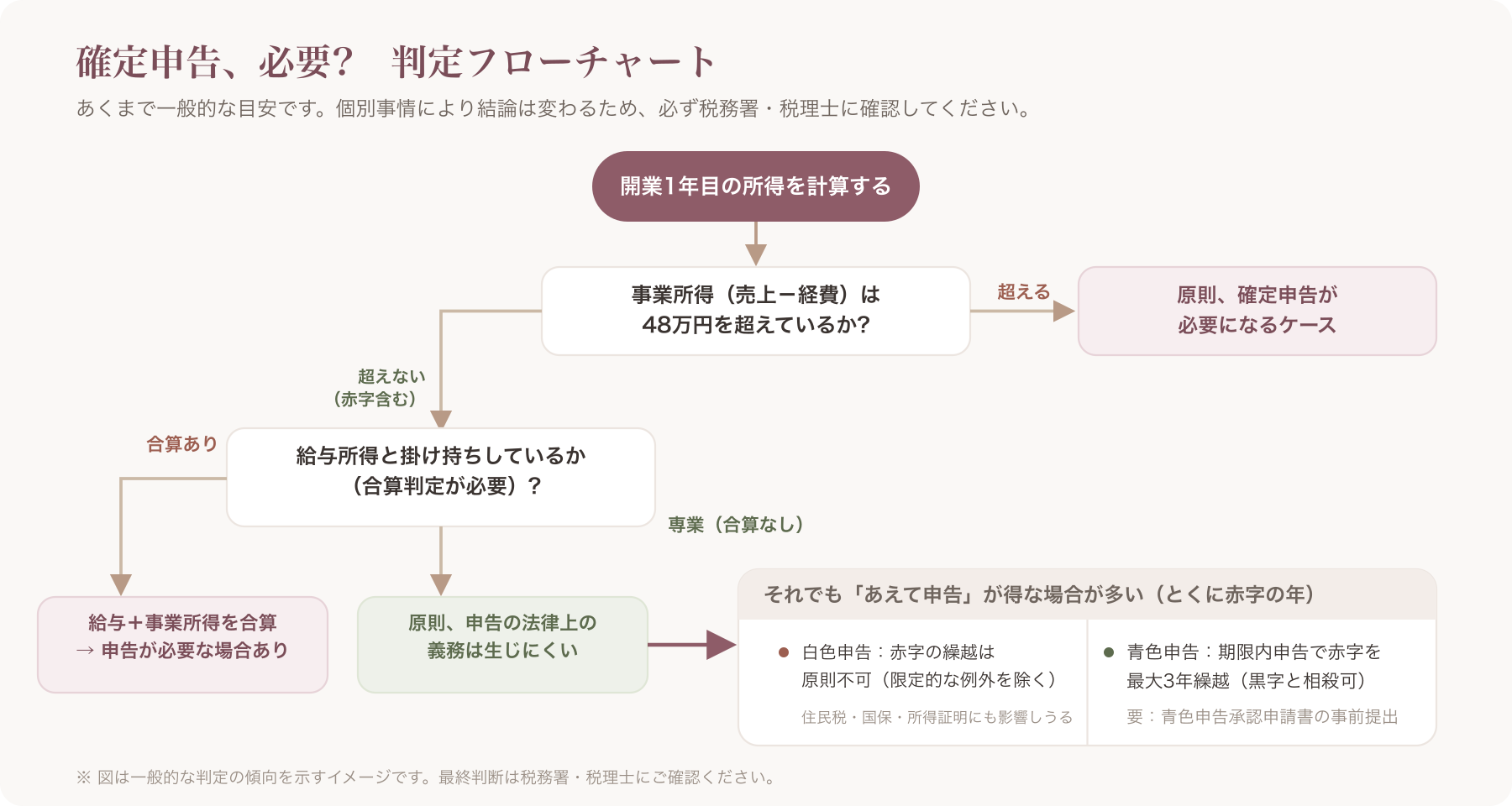

「所得48万円」という一つの目安

個人事業主が確定申告をすべきかどうかの原則的な目安としてよく挙げられるのが、「事業所得(売上から経費を差し引いた金額)が基礎控除額を超えるかどうか」です。2026年時点の一般的な整理では、基礎控除額は48万円とされていますが、この金額や制度は税制改正により変わる可能性があるため、必ず国税庁の最新情報や税理士に確認してください。

つまり、

- 売上100万円 − 経費60万円 = 所得40万円 → 48万円以下なので原則申告不要となるケースが多い

- 売上100万円 − 経費30万円 = 所得70万円 → 48万円を超えるため原則申告が必要

というのが基本的な考え方です。ただし、これはあくまで「事業所得だけで生計を立てている専業サロンオーナー」を前提とした単純化した説明です。以下のような場合は結論が変わります。

- 給与所得と掛け持ちしている場合(会社員を続けながら副業でサロンを運営しているなど):給与所得と事業所得(または雑所得)を合算して判定するため、事業所得が48万円以下でも申告が必要になることがあります

- 事業としての実態が乏しく「雑所得」に区分される可能性がある場合:所得区分によって計算方法や申告義務の考え方が異なります

- 配偶者の扶養に入っている場合:扶養から外れるかどうかの判定基準は税制上の扶養と社会保険上の扶養で異なり、確定申告の要否とは別軸で影響することがあります

このように、「所得48万円」はあくまで出発点であり、実際の要否判定は個別事情に大きく左右されます。少しでも迷う場合は、開業地を管轄する税務署の窓口(無料相談を受け付けていることが多い)や税理士に相談することを強くおすすめします。

開業届の提出と確定申告義務は別の制度

よくある誤解として、「開業届を出していないから確定申告もしなくていい」「開業届を出したから必ず確定申告が必要」というものがありますが、これらは正確ではありません。

- 開業届の提出は、税務署に「事業を開始したこと」を届け出る手続きです

- 確定申告義務の有無は、その年の所得金額や所得区分によって判定されるものです

つまり、開業届を出していなくても所得が一定額を超えれば申告義務が生じますし、逆に開業届を出していても所得が少なければ申告義務が生じない場合もあります。この2つは別の制度として理解しておきましょう。

赤字(所得マイナス)の場合の申告義務

事業所得がマイナス、つまり赤字の場合、所得税法上の申告義務が生じないケースが一般的とされています。「所得がないのだから申告のしようがない」という考え方です。

ただし、次の章で説明する通り、義務がないことと「申告しない方が得」であることはまったく別の話です。むしろ赤字の年こそ、申告することで得られるメリットが大きい場合があります。

開業初年度は「開業日〜12月31日」で計算する

開業した年の確定申告は、1月1日からではなく「開業日から12月31日まで」の期間で所得を計算します。たとえば3月に開業した場合は、3月〜12月の10か月分の売上・経費を集計することになります。この点は次章のモデルケースで詳しく扱います。

なぜ「赤字」でもあえて確定申告をした方が得なのか

ここが本記事の核心です。「申告義務がないなら申告しなくていい」と考えるのは早計です。赤字の年に確定申告(とくに青色申告)をしておくことで得られる主なメリットを整理します。

メリット1: 青色申告なら赤字を最大3年間繰り越せる(純損失の繰越控除)

青色申告の承認を受けている事業者は、その年に生じた赤字(純損失)を翌年以降最大3年間にわたって繰り越し、将来の黒字と相殺できる制度があります。これを「純損失の繰越控除」と呼びます。

この制度を利用するためには、一般的に次のような要件を満たす必要があるとされています。

- 青色申告の承認を受けていること(開業時に「青色申告承認申請書」を提出し、税務署の承認を受けている)

- 赤字が生じた年に、期限内に確定申告書を提出していること

- その後も継続して確定申告書を提出していること(繰越控除を使う年まで申告を続ける必要がある)

つまり、「赤字だから今年は申告をサボる」という選択をしてしまうと、翌年以降にせっかくの赤字を黒字と相殺できるチャンスを失う可能性があるのです。

メリット2: 前年に黒字があれば「繰戻還付」という選択肢も

前年に青色申告をしていて黒字・納税実績があり、今年赤字になった場合には、赤字分を前年の所得に繰り戻して申告し、前年に納めた税金の一部の還付を受けられる制度(繰戻還付)もあります。要件や手続きが細かいため、該当しそうな場合は税理士に相談することをおすすめします。

白色申告では原則、赤字の繰越はできない

一方、白色申告の場合は、原則としてこの「純損失の繰越控除」を使うことができません。例外として、変動所得の損失や被災事業用資産の損失など、ごく限定的なケースでのみ繰越が認められる制度がありますが、一般的なサロン経営における通常の赤字(材料費・家賃・広告費などの先行投資による赤字)はこの例外に該当しないことがほとんどです。

つまり「白色申告のままなんとなく赤字を繰り越せるだろう」という理解は誤りである可能性が高く、赤字を将来に活かしたいのであれば青色申告の選択が実務上のポイントになります。

具体的なシミュレーション例

数字で見てみましょう。以下はあくまで理解のための単純化した試算例であり、実際の税額は所得控除・税率区分・自治体の制度などによって変動します。必ず目安として捉えてください。

開業1年目(青色申告・赤字のケース)

| 項目 | 金額 |

|---|---|

| 売上(10か月分) | 80万円 |

| 経費(内装・機材・材料・広告費等) | 130万円 |

| 事業所得 | ▲50万円(赤字) |

この年、青色申告で期限内に申告をしておけば、赤字50万円を翌年以降に繰り越せます。

開業2年目(黒字化したケース)

| 項目 | 金額 |

|---|---|

| 事業所得(繰越控除前) | 30万円 |

| 前年繰越の赤字 | ▲30万円(50万円のうち相殺できる範囲) |

| 課税対象となる所得 | 0円(残り20万円はさらに翌年へ繰越可能) |

このケースでは、2年目に本来かかるはずだった所得税・住民税の負担が圧縮される可能性があります。仮に2年目の所得30万円に対して所得税・住民税を合わせて実効十数%程度が課税されると仮定すると、数万円単位の負担軽減につながる場合もあります(税率・控除の適用関係により変動するため、あくまで目安の試算です)。

もし1年目に「赤字だから」と申告をしなかった場合、この繰越控除自体が使えず、2年目の黒字30万円にそのまま課税されることになります。この差が、赤字でも申告をしておく最大のメリットです。

住民税・国民健康保険料にも影響する場合がある

確定申告をすると、その情報は税務署から自治体(市区町村)に連携され、住民税や国民健康保険料(国保)の算定に使われるのが一般的な流れです。

もし確定申告をしなかった場合、自治体が所得を把握できず、別途「住民税の申告」が必要になったり、所得不明として国保料が高めに算定されたりする場合があります。住民税・国保の算定方式や申告不要の基準は自治体によって運用が異なるため、詳細は必ず所轄の市区町村役場(税務課・国保年金課など)へ確認してください。

融資審査・所得証明でも確定申告書の提出を求められる

確定申告書は、税金の手続き以外の場面でも「所得を証明する公的書類」として使われます。一人サロンオーナーが今後直面しやすい場面としては、次のようなものが挙げられます。

- 日本政策金融公庫などからの追加融資・借換の審査時

- 賃貸物件(店舗・自宅兼サロン)の契約更新・与信審査時

- 保育園の利用調整(保育の必要性・優先度の判定)における所得証明

- 住宅ローンなど各種ローンの審査時

「今は赤字だから申告書は関係ない」と思っていても、翌年以降にこうした場面で「開業1年目の申告書がない」ことが不利に働く可能性があります。将来の資金調達や生活設計のためにも、申告書という記録を残しておく価値は小さくありません。

一人サロン、開業1年目のリアルな時系列モデルケース

一人サロンの開業1年目は、構造的に赤字になりやすい年です。ここでは典型的な時系列を見てみましょう。

例:3月に個人サロンを開業したケース

- 1〜2月(開業準備期間):内装工事・什器購入・広告宣伝の準備などで先行支出が発生。この期間の支出は「開業費」として扱えることが多い

- 3月:開業。開業届・青色申告承認申請書を提出

- 3〜6月:新規集客のための広告費・SNS運用費・チラシ代などがかさむ一方、まだ客数が少なく売上が伸びにくい時期

- 7〜12月:徐々にリピーターが定着し始めるが、初年度は10か月分の売上しかない

- 12月末時点:内装・機材への先行投資と広告費の影響で、初年度は赤字になるケースが少なくない

開業費(開業前の支出)を経費にできるタイミングと注意点

開業前に支払った内装費・什器代・研修費・広告費などは、「開業費」という繰延資産として計上できる場合があります。開業費は、開業した年に全額を経費にすることも、複数年に分けて償却することも選べるのが一般的な取り扱いとされています。ただし、対象となる支出の範囲(商品の仕入代金など開業費に含められないものがある点など)には注意が必要なため、詳細は税理士・税務署へ確認してください。

経費計上できる主な項目(一人サロンの例)

| 経費項目 | 具体例 |

|---|---|

| 地代家賃 | テナント賃料、自宅サロンの家事按分分 |

| 材料費・消耗品費 | 施術用の薬剤・ジェル・化粧品、タオル類 |

| 水道光熱費 | 施術で使用する分の按分 |

| 広告宣伝費 | ポータルサイト掲載料、SNS広告、チラシ印刷代 |

| 予約システム・通信費 | 予約管理ツール利用料、電話・インターネット回線費 |

| 減価償却費 | 美容機器・什器・内装(取得価額により一括経費か減価償却かが分かれる) |

| 研修費・書籍代 | 技術セミナー受講料、専門書籍 |

業種によって経費の構成は変わる

一人サロンといっても、業種によって経費の中身は異なります。

- ネイルサロン:ジェル・アート用品などの材料費比率が比較的高くなりやすい

- まつげサロン(まつげエクステ):グルー・エクステ材料に加え、施術者が美容師免許を保有している必要がある業態であるため、資格取得・維持関連費用が発生する場合がある(まつげエクステは美容師法上、美容師免許を要する施術とされています。詳細な該当範囲や運用は所轄の保健所・美容師法の解釈によるため、必ず所轄窓口へ確認してください)

- エステサロン:美容機器の減価償却費・化粧品類の仕入比率が高くなりやすい。エステの施術内容によっては美容師免許を要しない業態区分もありますが、行う施術の内容によって扱いが変わるため、開業前に所轄の保健所等へ確認することが推奨されます

- リラク・整体:施術がいわゆる「あはき法」(あん摩マッサージ指圧師・はり師・きゅう師等に関する法律)の対象資格を要する行為に該当するかどうかで、必要な資格・広告表現の可否が変わります。無資格でも提供できるリラクゼーション業態もありますが、施術内容の説明や広告表現によっては医業類似行為との線引きが問題になることがあるため、専門家(行政書士・弁護士)や所轄窓口への確認が推奨されます

いずれの業態も、経費の内訳や必要資格の扱いは個別性が高いため、開業前・確定申告前の両方のタイミングで専門家に確認しておくと安心です。

自宅サロンの場合の「家事按分」の考え方

自宅の一部をサロンスペースとして使っている場合、家賃・水道光熱費・通信費などを「事業で使っている割合」に応じて按分し、その部分だけを経費にできる考え方が一般的です(家事按分)。按分の合理的な算定方法(面積按分・時間按分など)については、明確な数値基準が法令上定められているわけではなく、実務上「合理的に説明できる基準か」が問われるため、迷う場合は税理士に相談してください。

なお、自宅サロンの場合、特定商取引法上の表示義務との関係で「住所を公開すべきか」という論点もあります。原則として事業者の住所表示が求められる場面がありますが、防犯・プライバシーの観点から「予約確定後に個別で案内する」といった運用を採用しているサロンもあります。この扱いが自社のケースで適法・妥当かどうかは、業態(通信販売の該当性など)や広告の出し方によって判断が分かれるため、必ず専門家(弁護士・行政書士)や所轄窓口に確認してください。

白色申告 vs 青色申告 比較表

赤字申告のメリットを最大限活かせるかどうかは、白色申告か青色申告か、また青色申告のどの控除区分を選ぶかによって変わります。以下は一般的な整理であり、要件や控除額は税制改正により変動する可能性があるため、必ず国税庁の最新情報・税理士に確認してください。

| 項目 | 白色申告 | 青色申告(10万円控除) | 青色申告(55万円・65万円控除) |

|---|---|---|---|

| 事前の届出 | 不要 | 「青色申告承認申請書」の事前提出が必要 | 同左 |

| 記帳方法 | 簡易な記帳(単式簿記)で足りるとされる | 簡易帳簿でも可とされる場合がある | 原則として複式簿記による記帳が必要 |

| 特別控除額 | なし | 10万円 | 55万円(e-Taxまたは電子帳簿保存要件を満たすと65万円) |

| 赤字の繰越控除 | 原則不可(変動所得・被災事業用資産の損失など限定的な例外を除く) | 可能(最大3年) | 可能(最大3年) |

| 繰戻還付 | 原則不可 | 可能な場合がある | 可能な場合がある |

| 家族への給与の扱い | 一定の要件下で事業専従者控除が使える場合がある | 青色事業専従者給与として、より柔軟に経費算入できる場合がある | 同左 |

| 提出書類 | 収支内訳書 | 青色申告決算書(簡易帳簿ベース) | 青色申告決算書(複式簿記ベース) |

※上記は一般的な制度の傾向を整理したものであり、個々の要件(所得の種類、事業的規模の判定、電子帳簿保存法への対応状況等)によって適用可否が変わります。開業1年目から青色申告を選択する場合は、原則として「開業日から2か月以内」または「その年の3月15日まで」など期限が定められた申請が必要とされているため、期限を過ぎないよう早めの手続きが推奨されます。

確定申告をしない・忘れるとどうなるか

無申告加算税・延滞税という制度がある

申告義務があるにもかかわらず期限内に確定申告をしなかった場合、本来の税額に加えて「無申告加算税」や「延滞税」が課される制度があります。税率や計算方法は申告時期・税額区分によって細かく定められているため、本記事では具体的な税率には触れず「追加の負担が生じる可能性がある」という点にとどめます。詳細は国税庁の公式情報を確認してください〔出典: 国税庁 https://www.nta.go.jp/ (参照2026-06-29)〕。

「所得が少ないから来ないだろう」という思い込みのリスク

「うちは売上が少ないから税務署からは何も言われないだろう」と考えるオーナーは少なくありませんが、取引先(仕入先・決済代行会社等)からの資料をもとに、税務署が「お尋ね」という形で連絡してくることもあります。売上規模の大小にかかわらず、記帳と申告の習慣をつけておくことが望ましいとされています。

赤字でも「損失申告書」としての提出に意味がある

赤字の年に確定申告書を提出することは、税務上「損失申告書」を提出したことになり、前述の繰越控除の起点になります。単に「税金がかからないから出さなくていい書類」ではなく、「将来の節税の権利を確定させる書類」だと捉えておくとよいでしょう。

確定申告の基本(いつ・どこに・どう出すか)

申告期間の目安

確定申告の期間は、例年おおむね2月16日頃から3月15日頃までとされていますが、土日祝日の関係で年によって前後する場合があります。正確な日程は必ず国税庁の公式発表を確認してください〔出典: 国税庁 https://www.nta.go.jp/ (参照2026-06-29)〕。

提出方法

主な提出方法として、次のようなものが一般的に案内されています。

- e-Tax(電子申告):マイナンバーカードやID・パスワード方式でオンライン提出する方法

- 郵送:管轄の税務署宛てに申告書一式を郵送する方法

- 窓口持参:税務署の窓口や申告会場に直接持参する方法

青色申告承認申請書の提出期限

開業1年目から青色申告のメリットを受けたい場合、「青色申告承認申請書」を期限内に提出しておく必要があります。一般的には「開業日から2か月以内」、または「その年の3月15日まで」のいずれか早い方とされていますが、正確な期限は国税庁の案内・税理士に必ず確認してください。この期限を過ぎると、その年は白色申告扱いとなり、赤字の繰越控除が使えなくなる可能性があるため、開業時点でのスケジュール管理が重要です。

消費税・インボイス制度は別の話

確定申告(所得税)と、消費税・インボイス制度(適格請求書等保存方式)は別の制度です。売上規模によってはインボイス登録の要否や消費税の申告義務の判断が必要になりますが、本記事では所得税の確定申告に絞って解説しています。インボイス制度と一人サロンの関係については、別記事で詳しく解説していますのでそちらをご覧ください。

開業1年目の確定申告チェックリスト

実際に確定申告の準備を始める際は、以下のようなチェックリストで抜け漏れを確認しましょう。

- 開業届の控え(提出日・開業日の確認用)

- 青色申告承認申請書の控え(提出済みかどうか、期限内だったかの確認用)

- 経費のレシート・領収書(材料費・家賃按分・広告費など)を月別に整理してあるか

- 事業用の通帳・クレジットカード明細(プライベートと分けて管理できているか)

- 会計ソフトへの入力状況(未入力の月がないか)

- 固定資産・減価償却が必要な設備(美容機器・内装工事等)の一覧と取得日・金額

- 開業費として計上できる開業前支出の一覧

- 予約履歴や来店記録を、売上の裏付け資料として整理してあるか(誰が・いつ・何の施術で・いくら支払ったかを追える記録は、確定申告時の売上集計だけでなく、税務調査等で説明を求められた際の裏付けとしても役立ちます)

最後の項目は特に見落とされがちですが、レジや会計ソフトの合計金額だけでなく、「どの予約・来店に対応する売上か」を追跡できる記録を残しておくことは、後から売上の整合性を確認する際に有用です。

会計・確定申告ソフトを使う場合の選び方(中立)

確定申告の負担を減らすために会計ソフトを利用するオーナーも多くいます。特定のサービス名を挙げて優劣を評価することは避けますが、一般的に確認しておきたいポイントは以下の通りです。

- 白色申告・青色申告(65万円控除を含む)の両方に対応しているか

- e-Tax連携など電子申告に対応しているか

- 銀行口座・クレジットカードの明細を自動取り込みできるか

- 個人事業主の確定申告に必要な書類(収支内訳書・青色申告決算書)を自動作成できるか

- サポート体制(電話・メール・チャット等)が自分に合っているか

なお、日々の予約・顧客管理ツールに来店履歴や売上メモが蓄積されている場合、そこからデータをエクスポートして会計ソフトに取り込めるようにしておくと、年度末の集計作業の負担を減らせる場合があります。ツールを選ぶ際は、こうしたデータの持ち出しやすさも一つの検討材料になるでしょう。

よくある質問(FAQ)

Q. 売上が20万円以下でも確定申告は必要ですか? A. 「給与所得者が副業の所得20万円以下なら確定申告不要」という制度は、あくまで給与所得者を前提とした特例的な取り扱いであり、住民税の申告は別途必要になる場合があります。また個人事業主として事業所得のみで生計を立てている場合はこの基準がそのまま当てはまらないこともあります。ご自身がどの区分に該当するかは個別性が高いため、税務署・税理士に確認してください。

Q. 開業届を出していなくても確定申告はできますか? A. できます。開業届の提出と確定申告は別の手続きであり、開業届を出していなくても所得があれば確定申告書を提出できます。ただし、青色申告の特典を受けるには青色申告承認申請書の提出が別途必要です。

Q. 赤字なのに申告すると税務署に目をつけられませんか? A. 赤字申告そのものが直ちに「目をつけられる」ことを意味するものではないとされていますが、経費の内容が事業実態と極端に乖離している場合などは説明を求められることもあります。日頃から経費の根拠(レシート・使途)を整理しておくことが望ましいとされています。

Q. 白色申告のままでも赤字繰越はできますか? A. 原則としてできないとされています。変動所得の損失や被災事業用資産の損失など、ごく限定的な例外を除き、白色申告では純損失の繰越控除は使えないと理解しておくのが一般的です。赤字を将来の節税に活かしたい場合は、青色申告への切り替えを検討し、詳細は税理士に確認してください。

Q. 副業でサロンをしていて、本業が給与所得の場合の基準は? A. 給与所得とサロンの事業所得(または雑所得)を合算して申告要否を判定するのが基本的な考え方です。事業所得が48万円以下であっても、給与所得との合計や、勤務先の年末調整の状況によって申告が必要になるケースがあります。副業の場合は判定がより複雑になりやすいため、早めに税務署か税理士に相談することをおすすめします。

Q. 確定申告をしないまま数年経ってしまった場合はどうすればよいですか? A. 過去の未申告分は、後からでも申告(期限後申告)ができる場合が一般的です。放置する期間が長くなるほど加算税・延滞税等の負担が増える可能性があるため、気づいた時点で早めに税務署の窓口や税理士に相談し、対応方針を確認することをおすすめします。

まとめ

「開業したばかりで売上が少ない」「赤字だから関係ない」という考え方は、一見合理的に見えて、実は将来の税負担や資金調達の場面で損をする可能性があります。

- 申告義務の有無は「所得48万円」が一つの目安だが、給与所得との兼ね合いなど個別性が高い

- 赤字でも青色申告をしておけば、最大3年間赤字を繰り越し、翌年以降の黒字と相殺できる可能性がある

- 白色申告では原則この繰越控除が使えない

- 住民税・国保料の算定、融資審査、所得証明など、確定申告書は税金以外の場面でも重要な書類になる

開業1年目は誰しもが多忙で、確定申告どころではないと感じがちです。しかし、赤字の年こそ「申告しておくこと」が将来の自分への投資になる場合があります。少しでも判断に迷う点があれば、必ず税務署または税理士など専門家に確認しながら進めてください。

開業準備から集客・リピート施策までを横断的に整理したい方は、以下のピラー記事もあわせてご覧ください。

なお、確定申告の際には「いつ・誰が・何の施術で来店したか」という記録が売上の裏付けとして役立ちます。顧客台帳や予約管理を一本化したい場合、その選択肢の一つとして、ノーコードで始められるサロン向けオールインワンSaaS「VANNA」のような予約・顧客管理ツールもあります。VANNAには無料トライアルがあり、初期費用も0円です。現在プレオープン期間中は通常より長い無料期間が案内されている場合がありますが、条件は変更される可能性があるため、最新の内容は必ず公式料金ページでご確認ください〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕。

*本記事の税務・法務に関する記述は、公開情報をもとに一般的な傾向を整理したものであり、個別の税務判断を保証するものではありません。

関連記事