経営・数値・利益

美容室の材料費・原価率の目安は何%?適正水準と粗利管理の実践ステップ

最終更新: 2026年6月29日

「うちの材料費って、ほかのサロンと比べて高いの?低いの?」――そんな疑問を入口に、本記事では原価率の目安からその下げ方、そして「原価率だけ見ても利益は増えない」という一歩先の粗利管理までを通しで解説します。結論を急ぐ方は次の早見表を、じっくり管理を整えたい方は最後のPDCAまで読み進めてください。

*本記事の数値(原価率の目安・薬剤1回原価・生産性の目安など)は、業界一般に言われる参考値と一般的な原価試算をもとにした「目安」です。地域・客層・毛量・薬剤メーカー・施術内容によって大きく変動します。具体的な相場・統計値は出所により幅があるため、自店の数字で検証することを前提にお読みください。 *原価試算の前提:標準的なミディアム〜ロングレングス、一般的な薬剤使用量を想定。特定メーカー・特定商品を指すものではありません。

結論:美容室の材料費(原価率)の目安は売上の「約5〜10%」

最初に結論です。美容室の材料費の目安は、売上高に対して約5〜10%、ひとつの参考値として「8%前後」がよく挙げられます。

ここで用語を整理します。

- 材料費=施術に使う薬剤・備品の費用(カラー剤・パーマ剤・シャンプー・トリートメント・タオルなどの消耗品)。

- 原価率=材料費 ÷ 売上高 × 100。「売上のうち何%が材料に消えているか」を示す数字です。

ただし、この5〜10%という幅は「平均値の話」にすぎません。カット中心の店か、カラー・パーマ中心の店かで、適正な原価率は大きく変わります。 カラー比率が高いサロンは原価率が高めに出るのが当たり前で、それ自体は問題ではありません。

3秒で自店診断|原価率の早見表

| 原価率(材料費÷売上) | おおまかな見立て |

|---|---|

| 8%未満 | 良好の目安 |

| 8〜10% | 標準的な範囲の目安 |

| 10%超 | 一度点検したい水準の目安 |

*上記はあくまで参考値・目安です。カラー・ハイトーン比率が高い店は10%超でも健全なことがあります。数値は業態・客層・地域・毛量で変動します。

なぜ「8%」がひとつの目安として語られるのか――これは、カット・カラー・パーマがバランスよく構成された一般的な売上構成を前提に、各メニューの原価率を加重平均すると概ね一桁台後半に落ち着くため、と説明されることが多いものです。 つまり8%は「絶対的な正解」ではなく、標準的な売上構成から逆算した中央値のイメージ。自店のメニュー構成が偏っていれば、適正値もずれます。

だからこそ、最初の一歩は「自店の数字を出すこと」です。 平均と比べる前に、まず自分の店の原価率を一度計算してみましょう。

そもそも「原価率」と「材料費」の違い・含まれるもの

材料費に含むものと含めないものを切り分けます。ここを誤解すると、計算結果が大きくずれます。

材料費に含むもの(施術材料)

- カラー剤・パーマ剤・縮毛矯正剤

- シャンプー・トリートメント(バックバーで使う業務用)

- カラー用品(ホイル・コットン・カップ等)、タオルなどの消耗品

材料費に含めない(=原価ではなく経費)よくある誤解

- 技術料・人件費:施術スタッフの給与は「労務費・経費」であって、施術材料費ではありません。製造業の感覚で技術を原価に入れてしまう初学者の誤解が最も多いポイントです。

- 家賃・水道光熱費:固定的な経費であり材料費ではありません。

- セット面・椅子・ドライヤー・シャンプー台などの設備:これらは「設備(固定資産・リース費)」であり、材料費には含めません。設備を原価に混ぜると原価率が実態より膨らみます。

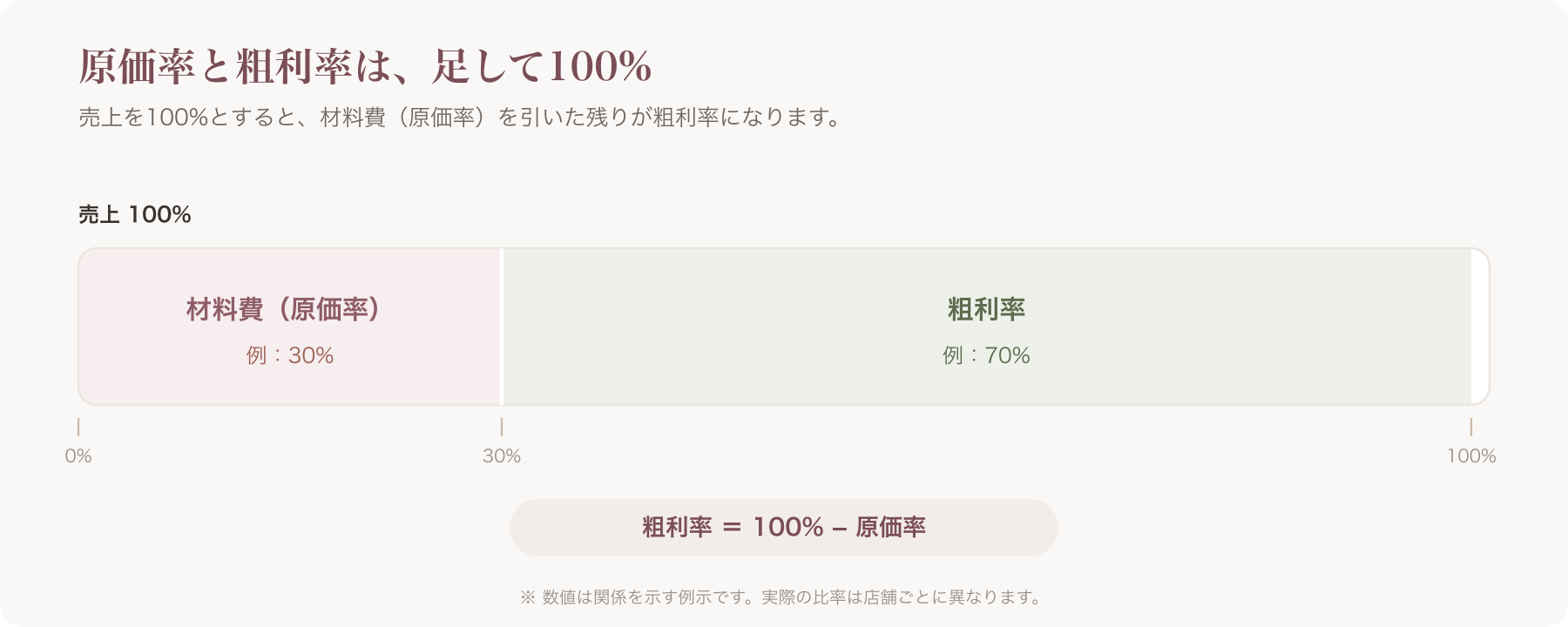

そして大切な伏線をひとつ。原価率と粗利率は表裏一体です。 粗利率(売上に対して残る利益の割合)= 100% − 原価率。つまり原価率を管理することは、そのまま「いくら手元に残るか」を管理することにつながります。この視点は記事後半の粗利管理で回収します。

原価率の計算式と自店での出し方

基本式はシンプルです。

原価率(%) = 材料費 ÷ 売上高 × 100

ただし「材料費」をどう出すかに実務の落とし穴があります。月に仕入れた金額をそのまま使うのは不正確です。仕入れても使い切っていない在庫があるからです。正しくは棚卸法で出します。

当期の材料費 = 期首在庫 + 当期仕入 − 期末在庫

つまり「月初の在庫+その月に仕入れた額−月末に残った在庫」が、実際にその月に使った材料費です。

消費税の扱い: 原価率を比較するときは、売上も材料費も税抜(または両方税込)でそろえるのが基本です。片方だけ税込にすると数%ずれます。目安としては税抜どうしで比較すると分かりやすいでしょう。

計算例(シンプル版)

- 売上高100万円、材料費8万円 → 原価率 8万 ÷ 100万 × 100 = 8%

計算例(棚卸を絡めた実務版)

- 月初在庫12万円、当期仕入9万円、月末在庫13万円

- 材料費 = 12 + 9 − 13 = 8万円

- 売上100万円なら原価率は同じく8%

仕入額(9万円)ではなく、在庫増減を反映した実消費額(8万円)で計算するのがポイントです。

カット・カラー・パーマ別|メニュー原価率の目安と具体例

全体の原価率を出したら、次は「どのメニューが原価を押し上げているか」をメニュー単位で見ます。メニューによって原価率は大きく異なります。

メニュー別 原価率の目安(参考値・幅)

| メニュー | 原価率の目安 |

|---|---|

| カット | 約2〜5% |

| カラー | 約8〜15% |

| パーマ | 約6〜10% |

| ハイトーン・デザインカラー | 15〜20%超になることも |

カットは薬剤をほぼ使わないため原価率が低く、カラーやハイトーンは薬剤量が多く高くなります。これは構造上の差であって、良し悪しではありません。

薬剤1回あたり原価の参考表

| 材料 | 1回あたり原価の目安 |

|---|---|

| シャンプー(業務用) | 約60円 |

| トリートメント | 約200円 |

| カラー剤 | 約300〜800円 |

| パーマ剤 | 約600〜700円 |

*上表は標準的なミディアムレングス・一般的な使用量を想定した試算上の目安です。毛量・長さ・薬剤メーカーで変動し、ロングや多毛では薬剤を倍近く使うこともあります。特定メーカー・商品を指すものではありません。

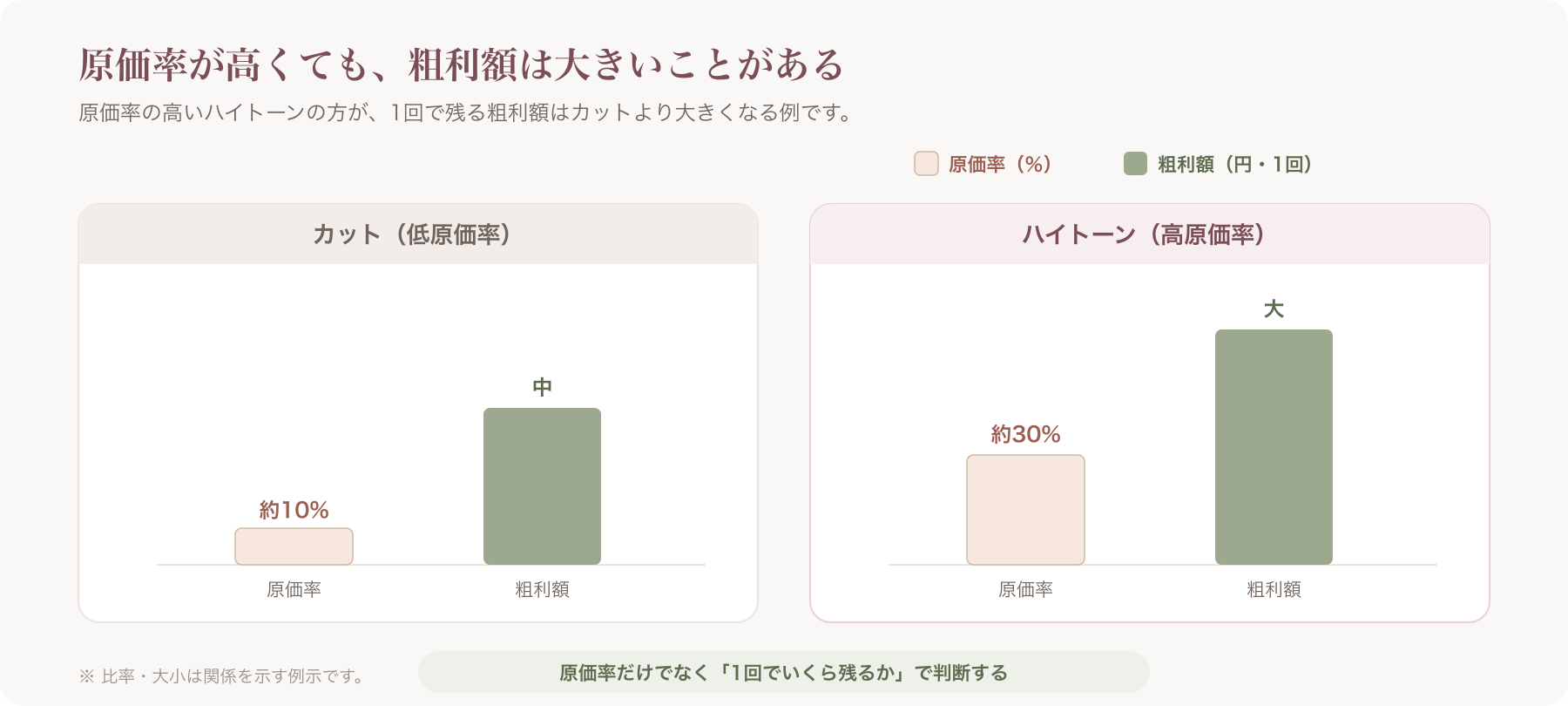

原価率が高いメニューは「悪」ではない|粗利額で見る

ここが本記事の核心のひとつです。原価率の高さ=悪、ではありません。 見るべきは「率」ではなく「手元に残る粗利額」です。

具体例で比べます。

| メニュー | 価格 | 材料費 | 原価率 | 粗利額 |

|---|---|---|---|---|

| カット | 5,000円 | 約150円 | 約3% | 約4,850円 |

| ハイトーンカラー | 8,000円 | 約1,500円 | 約19% | 約6,500円 |

ハイトーンは原価率19%で、率だけ見れば「高コスト」に見えます。しかし粗利額は6,500円と、原価率3%のカット(4,850円)より大きい。 原価率の低いメニューばかり追っていると、かえって儲かるメニューを軽視してしまうのです。

「原価率を下げる」より「粗利額を最大化する」へ。 この思考転換が、後半の粗利・生産性の話につながります。

補足:店販(店頭物販)の原価率は施術材料費と別物

混同しやすいので切り分けます。シャンプーやスタイリング剤を店頭で販売する「店販」の原価率は、施術の材料費とはまったく別の概念です。店販は仕入れた商品をそのまま売るため、仕入率(一般に50〜70%程度が目安) がそのまま原価率になり、施術材料費(数%〜十数%)とは桁が違います。 「店全体の原価率」を出すときに店販の仕入を施術材料費に混ぜると、数字が大きく狂います。施術と店販は分けて管理しましょう。

メニュー別原価を“把握”する仕組みがないと管理できない

ここまで「メニュー別に見よう」と書いてきましたが、現実には多くのサロンがメニュー別原価を出せていません。 理由は単純で、施術ごとに「誰に・どの薬剤を・何g使ったか」を記録していないからです。

紙カルテや記憶頼みでは、月末にメニュー別の集計はまず不可能です。「なんとなく原価が高い気がする」で止まってしまいます。

ここで役立つ仕組みのひとつが電子カルテです。 VANNAの電子カルテ(Max以上)では、顧客ごとに施術内容・使用薬剤・使った量などを記録できます。これを続けることで、「この顧客はロングで薬剤を多く使う」「このメニューは原価がかさみがち」といったメニュー別・顧客別の原価把握の土台ができます。あくまで“記録の手段”であり、入力を続けることが前提です。なお、顧客の施術履歴は機微な情報に準じるため、取得目的を明確にし、安全管理の前提で扱うことが大切です。記録内容が病歴など要配慮個人情報に該当するかは取り扱う情報によって判断が分かれるため、該当性や取得・第三者提供時の同意要否は個人情報保護委員会のガイドライン等で確認のうえ運用してください〔出典: 個人情報保護委員会 ガイドライン(通則編) https://www.ppc.go.jp/personalinfo/legal/guidelines_tsusoku/ (参照2026-06-29)〕。(最終判断は専門家にご確認ください)

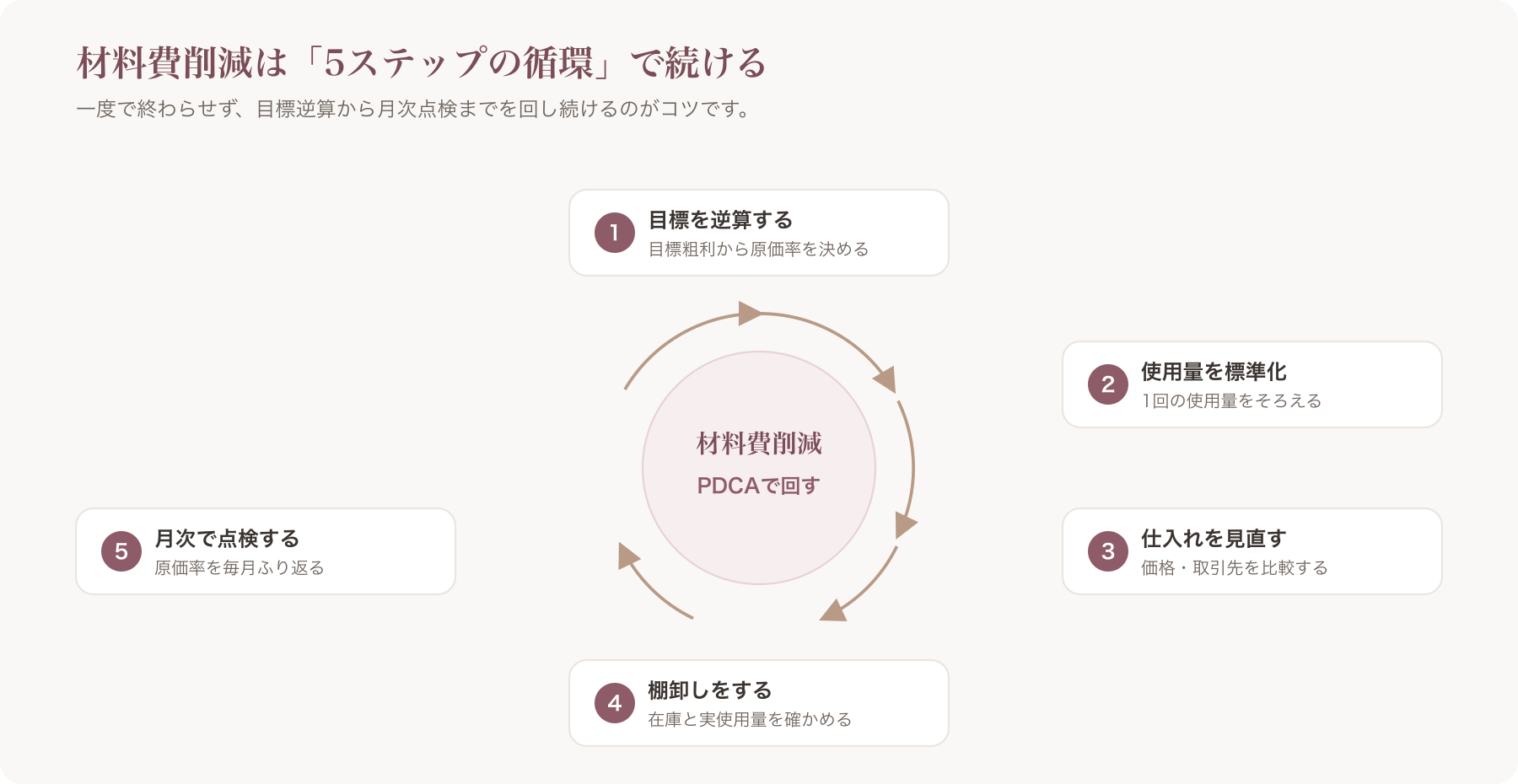

材料費を適正に下げる5つの実践ステップ

把握できたら、いよいよ改善です。ポイントは「思いつきで節約」ではなく、PDCA(目標→記録→棚卸→分析)として順番に回すこと。下記5ステップで進めます。

ステップ①:翌月売上予想から「許容材料費の上限」を逆算する

まず目標を「金額」で持ちます。式はこうです。

許容材料費の上限 = 予想売上 × 目標原価率

例: 翌月の予想売上が120万円、目標原価率を8%に設定するなら、 120万 × 8% = 材料費の上限は9.6万円。

「今月は9.6万円まで」という具体的な金額が決まると、仕入れや使用量の判断基準が明確になります。漠然と「節約しよう」より、はるかに実行しやすくなります。

ステップ②:薬剤使用量を標準化する(レングス別g数の基準化)

原価が膨らむ最大要因のひとつが「薬剤の使いすぎ・調合ロス」です。スタッフによって塗布量がバラバラだと、原価は安定しません。

そこでレングス別(ショート/ミディアム/ロング)に薬剤の標準使用量(g数)を決めるのが有効です。「ショートは○g、ロングは△g」と基準化し、調合表を共有すれば、無駄な廃棄や塗りすぎを減らせます。余った薬剤を捨てる「調合ロス」も、基準があれば最小化できます。

ステップ③:仕入れ先の見直し・集約で単価交渉

仕入れ先が複数に分散していると、まとめ買いの単価メリットを取りこぼします。発注を1〜2社に集約してロットをまとめると、単価交渉の余地が生まれます。ただし価格だけで決めず、納期・品質・サポートも含めて判断しましょう。

ステップ④:こまめな棚卸・先入れ先出しでデッドストック防止

買ったまま使われず期限切れになる「デッドストック」は、見えにくいロスです。月1回など定期的に棚卸を行い、先に仕入れたものから先に使う(先入れ先出し) を徹底します。在庫を見える化するだけで、過剰発注と廃棄が減ります。

ステップ⑤:月次で原価率の推移を記録・点検する

最後は継続です。毎月、原価率を計算して推移を記録します。「先月8%→今月11%」と上がったら、どのメニュー・どの薬剤が原因かをさかのぼれます。単月の数字より、推移(トレンド)を見ることが点検の本質です。

値上げ・客単価アップで「分母」から原価率を下げる

原価率は分数です。分子(材料費)を減らすだけでなく、分母(売上)を上げても原価率は下がります。

たとえば、施術にトリートメントメニューを追加提案して客単価が上がれば、材料費の増加分以上に売上が増え、結果として店全体の原価率は下がります(トリートメントの効果効能をうたうのではなく、あくまでメニュー提案の文脈です。誇大な効果の表示は優良誤認のおそれがあるため避けます)〔出典: 消費者庁 景品表示法 https://www.caa.go.jp/policies/policy/representation/fair_labeling (参照2026-06-29)〕。

ただし単なる値上げは失客リスクを伴います。 値上げは「価値の明確化」とセットで行うのが鉄則です。具体的には、

- 施術前のカウンセリングで「なぜこの薬剤・工程が必要か」を言語化して伝える

- ビフォー/アフターの仕上がりを写真で見える化する

- 指名・リピートの理由(あなたに任せる価値)を担当者から具体的に説明する

といった「価値を伝える行動」を伴わせます。価格だけを上げて理由を示さないと、お客様目線では「ただ高くなった」と受け取られ、客離れにつながりかねません。価格は総額(税込)表示とし、不安をあおる表現や有利誤認を招く表示は避けましょう〔出典: 消費者庁 景品表示法 https://www.caa.go.jp/policies/policy/representation/fair_labeling (参照2026-06-29)〕。

記録・棚卸・分析を“続ける”運用負荷をどう下げるか

5ステップの実効性は、結局「記録と集計をやめずに続けられるか」にかかっています。手計算やExcelへの手入力は、忙しくなると真っ先に形骸化しがちです。

ここで役立つのが経営ダッシュボードです。 VANNAの経営ダッシュボード(Max以上)では、日々の予約・会計データから売上が自動で可視化され、月次の売上・推移をまとめて確認できます。売上が見えていれば、月次の原価率チェック(材料費÷売上)も習慣化しやすくなります。具体的には、メニュー別の売上集計や月次の売上推移グラフが見えるので、「先月より原価がかさんでいないか」を点検する土台になります。

なお、既存データはCSVインポートで取り込めますが、自動移行ではなく手入力での取り込みが前提です(移行の手間がかかる点は正直にお伝えしておきます)。この弱みも含めて検討材料にしてください。

美容室の原価率が高くなる主な原因

「下げ方」の前に、そもそもなぜ原価率が高くなるのかを診断しておくと、打ち手を選びやすくなります。主な構造要因は次の5つです。

| 原因 | 内容 | 対応するステップ |

|---|---|---|

| ①ロングヘア・縮毛矯正の比率が高い | 薬剤を多く使う施術が多いと自然に原価率が上がる | ②使用量の標準化 |

| ②薬剤の使いすぎ・調合ロス・廃棄 | 塗布量のばらつき、作りすぎて捨てる | ②使用量の標準化 |

| ③ハイトーン・デザインカラー偏重 | 高原価メニューに偏ると率は上がる(粗利額は大きいので率だけで悪と判断しない) | 粗利額で評価(前述) |

| ④値引き・クーポン多用 | 分母(売上)が下がるため原価率が相対的に上昇 | ①客単価・価格の見直し |

| ⑤店販在庫のデッドストック | 仕入れたまま売れず廃棄 | ④棚卸・先入れ先出し |

自店の原価率が高いと感じたら、まずこの5つのどれに当てはまるかを点検し、表の右列のステップで対処してください。

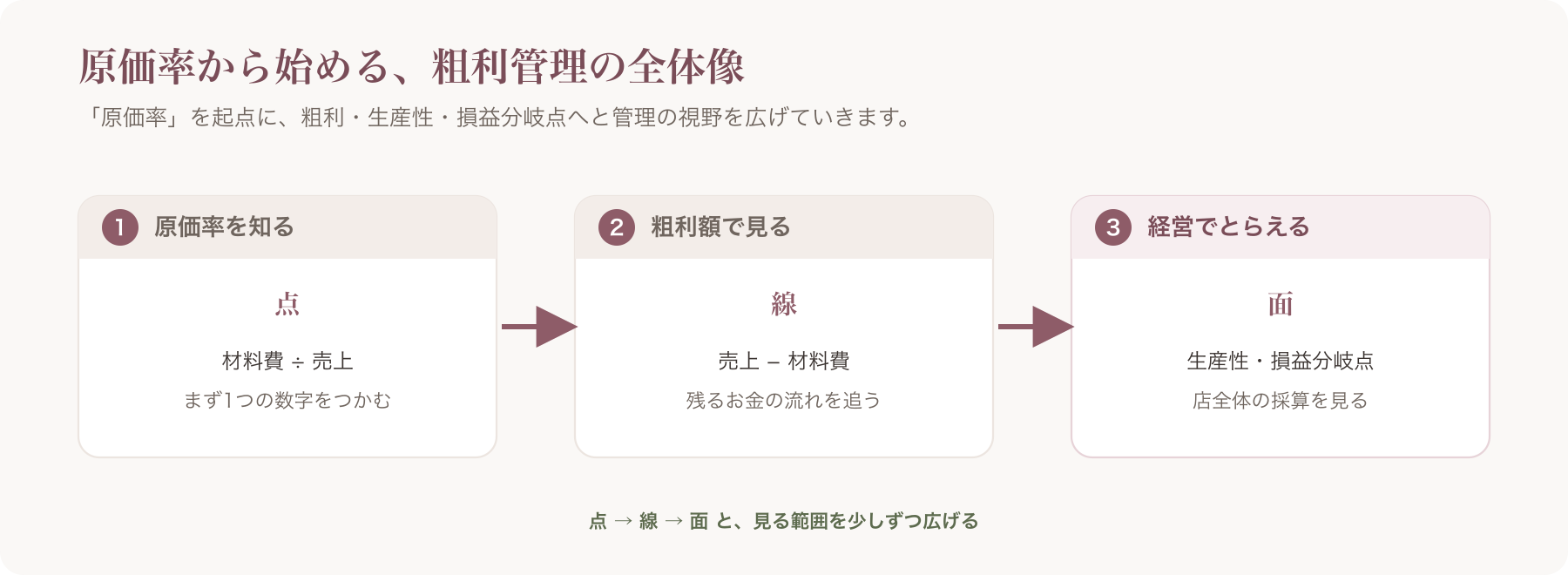

原価率の先へ|粗利・生産性・損益分岐点で利益を管理する

ここからが、原価率の「点」を、利益の「線・面」へつなぐ本記事の中核です。原価率を下げても、それだけで利益が増えるとは限りません。 最終的に手元に残るのは「率」ではなく「額」、そして「稼働」だからです。

残るのは粗利額|原価率%は“信号”にすぎない

粗利益額 = 売上 − 材料費

原価率(%)は「健全性を示す信号」です。一方、実際に経費や利益の源泉になるのは粗利益額。原価率が同じ8%でも、売上80万円の店(粗利約73.6万円)と売上150万円の店(粗利約138万円)では、残る額がまったく違います。原価率は入口、粗利額が本丸です。

一人当たり生産性(粗利÷労働時間)で稼働を見る

粗利額が出たら、次は「その粗利を、どれだけの労働時間で生み出しているか」を見ます。

一人当たり生産性 = 粗利益 ÷ スタッフの労働時間

業界では、スタッフ一人当たり月50〜60万円超の粗利、時間あたり2,500円前後が安定方向のひとつの目安として語られることがあります。

計算例: あるスタッフが月160時間働き、生み出した粗利が44万円なら、 44万 ÷ 160時間 = 時間あたり約2,750円。

ここで重要なのは、原価率が低くても、席や時間が空いていれば利益は出ないということ。材料費を切り詰めても、稼働率(席・時間の埋まり具合)が低ければ生産性は上がりません。原価管理と稼働率管理は両輪です。

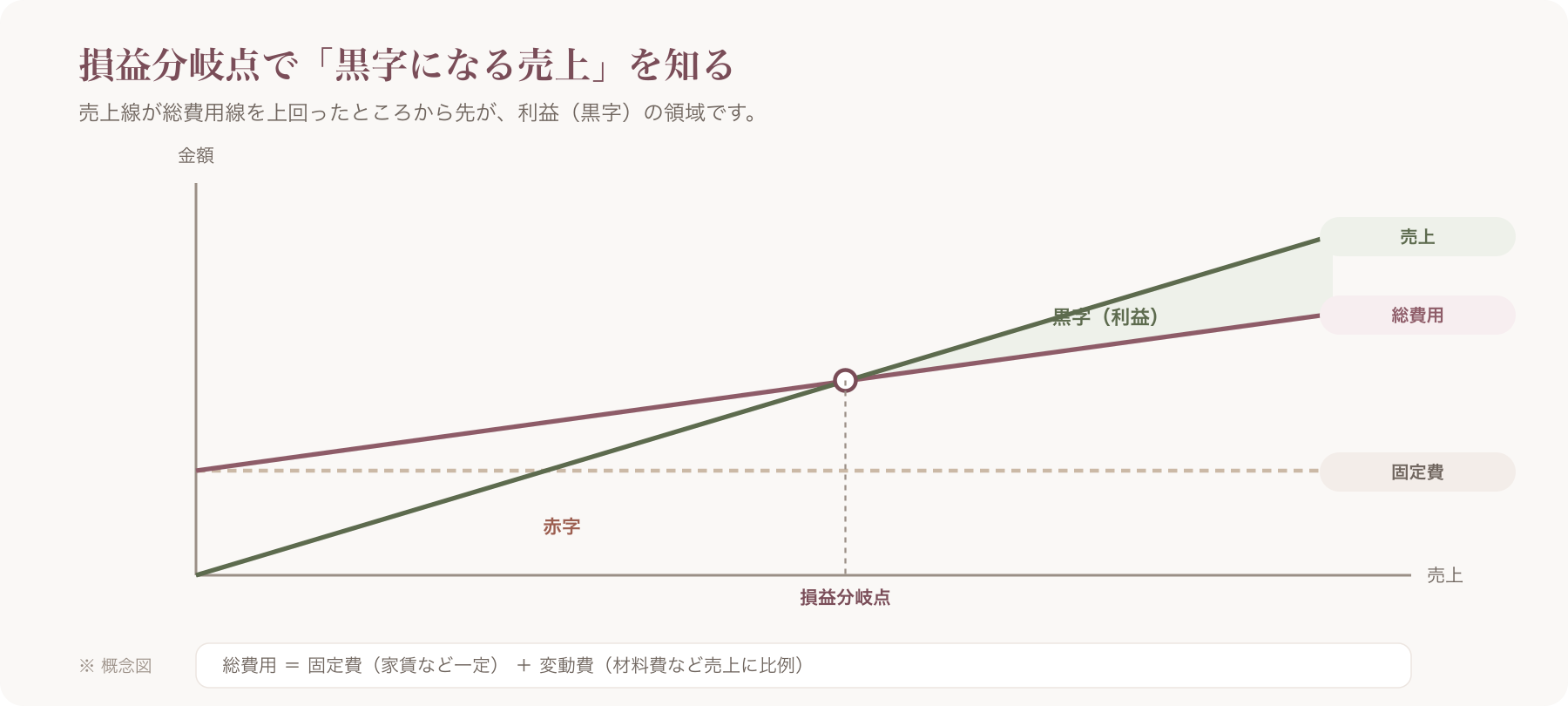

損益分岐点売上を知り「最低達成ライン」を持つ

「いくら売れば赤字にならないか」を示すのが損益分岐点売上です。

損益分岐点売上 = 固定費 ÷ 限界利益率 (限界利益率 ≒ 粗利率。美容室は変動費が材料費中心のため、粗利率に近い)

固定費の主な内訳: 家賃、スタッフ人件費、水道光熱費、設備リース料、通信費、ソフト利用料など、売上の増減にかかわらずかかる費用。

計算例:

- 固定費が月80万円、限界利益率(≒粗利率)が90%(=原価率10%)の場合

- 損益分岐点売上 = 80万 ÷ 0.90 = 約88.9万円

- → 月88.9万円を超えれば黒字、下回れば赤字、という「最低達成ライン」が見えます。

ここで原価率管理の意味がつながります。原価率を下げる=限界利益率が上がる=損益分岐点が下がる。 たとえば原価率を10%から8%にできれば限界利益率は92%になり、損益分岐点は 80万 ÷ 0.92 = 約87.0万円に下がります。「より少ない売上で黒字化できる体質」になるわけです。まずは自店の固定費と粗利率を把握することから始めましょう。

手数料・入金の差で粗利は変わる|販管コストの見直し

最後に、見落とされがちな「販管費」です。予約や決済まわりの手数料は、毎月の粗利を地味に削ります。同じ売上でも、手数料の取られ方次第で手元に残る額は変わります。

この観点でVANNAをコスト構造の文脈で紹介します。VANNAは初期費用0円、予約・販売の当社手数料は0円です(決済代行のStripe手数料は店舗負担で別途かかります)。そして、売上はあなた名義のStripeアカウントに直接入金され、当社(VANNA)は仲介手数料を一切受け取りません(支払いは月額のみ)。 〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕

つまり、VANNA自体が予約・販売の取引手数料を上乗せして取ることはありません(Stripe所定の決済手数料は別途差し引かれます。基本は1件3.6%ですが、料率は改定で変動するため、最新はstripe.com/jp/pricingをご確認ください)〔出典: Stripe公式 https://stripe.com/jp/pricing (参照2026-06-29)〕。「手数料の取られ方を見直すと、手元に残る粗利が変わる」――これは原価管理と並ぶ、利益を残すための地味で確実な論点です。

まとめ|原価率は“入口”、粗利と生産性で利益を残す

要点を整理します。

- 原価率の目安は売上の約5〜10%、ひとつの参考値は8%前後。ただし業態・客層・毛量で変動する出発点にすぎない。

- メニューは原価率でなく粗利額で見る。原価率の高いハイトーンが、原価率の低いカットより稼ぐこともある。

- 記録・棚卸・分析を継続する。逆算(予想売上×目標原価率)で許容材料費の上限を決め、使用量を標準化し、月次で推移を点検する。

- 粗利→一人当たり生産性→損益分岐点まで繋げて、初めて経営判断ができる。原価率は信号、稼働と粗利額が本丸。

- 手数料など販管費も粗利に効く。下げどころは材料費だけではない。

今日の最初の一歩: まずは直近1か月分の「材料費(期首在庫+仕入−期末在庫)」と「売上」を集計し、原価率を一度だけ計算してみてください。自店の現在地が分かれば、改善は必ず動き出します。

材料の記録から売上・粗利の可視化まで、ひとつにまとめたい方へ

「使った薬剤の記録」も「売上・原価の把握」も別々のツールやノートでやると、続きません。VANNAは、電子カルテ(Max以上)での施術・薬剤記録から、経営ダッシュボード(Max以上)での売上可視化までを一つにまとめられるオールインワンのサロン向けツールです。記録と可視化が同じ場所にあることで、月次の原価・粗利チェックを習慣にしやすくなります。

無料トライアルのご案内 現在プレオープン中につき、2か月無料でお試しいただけます(2026年7月31日までの申込が対象)。2026年8月1日以降の申込は1か月無料となります。

ご利用前に知っておいていただきたい条件・弱みも正直にお伝えします。

- 料金(月額・税込):Pro 3,300円/Max 5,500円/Max+ 11,000円

- 申込時にカード登録が必須。無料期間終了後は自動課金が始まります(最低契約期間・縛りはなく、いつでも解約可。トライアル期間中に解約すれば料金はかかりません)。

- サポートはメール中心(電話・SMSによるサポートはありません)。

- 既存データの取り込みはCSVの手入力併用で、自動移行ではありません。

- 電子カルテ・経営ダッシュボード・LINE連携・通販・休眠メールなどはMax以上の機能です(メールリマインドは全プランで利用可)。

- 決済はStripe所定の料率(基本1件3.6%、改定で変動)で別途差し引かれます〔出典: Stripe公式 https://stripe.com/jp/pricing (参照2026-06-29)〕。

機能やプランの詳細、無料トライアルの開始はこちらからご確認ください。

料金プラン(Pro/Max/Max+)・無料トライアル ページ

*本記事の原価率・薬剤原価・生産性・損益分岐点の数値はすべて一般的な目安・参考値であり、成果や利益を保証するものではありません。実際の数値は各店舗の条件により変動します。自店の数字での検証を前提にご活用ください。