面貸し・フリーランス独立

面貸し利用者が怪我で稼働できない時のリスク管理|固定家賃契約の見直しポイント

最終更新: 2026年7月2日

面貸し・シェアサロンで独立して働く美容師・ネイリスト・まつげ施術者・セラピストにとって、最も見落とされがちなリスクのひとつが「怪我や病気で施術ができなくなったとき、家賃(利用料)はどうなるのか」という問題です。

会社員であれば傷病手当金や有給休暇である程度カバーされますが、面貸しで働く人の多くは個人事業主(フリーランス)であり、稼働が止まった瞬間に収入もゼロになります。それにもかかわらず、契約形態によっては固定家賃だけは変わらず発生し続けるケースがあり、「稼働できない期間ほど家計が圧迫される」という構造的な弱さを抱えています。

この記事では、

- なぜ面貸しが稼働停止に弱い仕組みなのか

- 契約形態(固定家賃型・歩合型・ハイブリッド型)によるリスクの違い

- 契約書で事前にチェックすべき項目

- 怪我に備える保険・資金準備の考え方

- 実際に怪我をしてしまったときの対応フローと家賃交渉の進め方

- 契約を見直す・予防するタイミング

を、実務的なチェックリストとシミュレーション例を交えて解説します。これから面貸しを始める人にとっては契約前の確認ポイントとして、すでに面貸しで働いている人にとっては今の契約を見直すきっかけとして活用してください。

なお、本記事は一般的な考え方の整理であり、個別の契約内容や法的判断については、弁護士・社会保険労務士・税理士など専門家に確認することを前提としています。

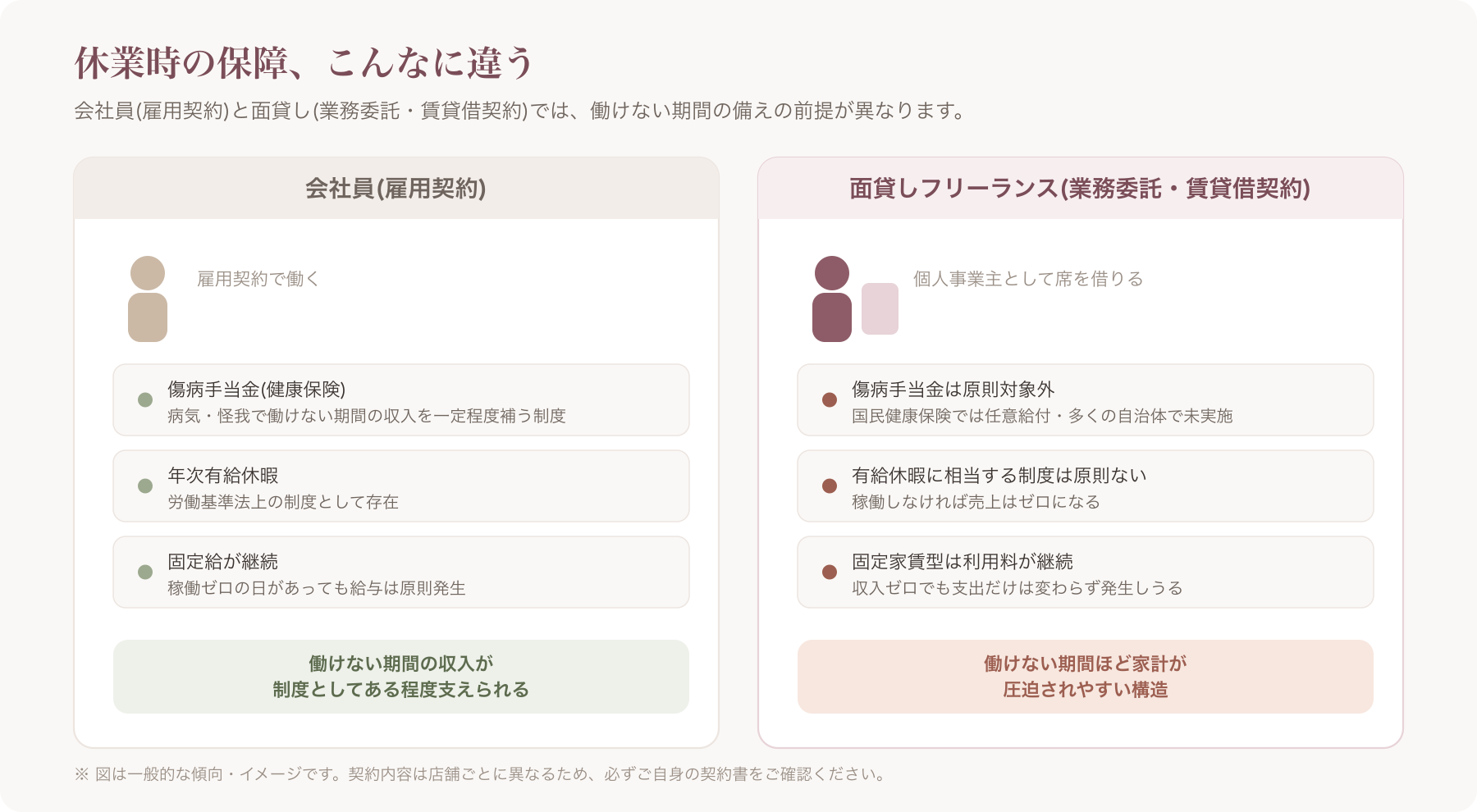

1. なぜ面貸しは「稼働停止」に弱いのか

雇用契約との違い

面貸しで働く場合、多くは店舗(貸主)と施術者(借主)の間で結ぶのは雇用契約ではなく、賃貸借契約や業務委託契約に近い性質の契約です。雇用契約であれば、労働基準法上の年次有給休暇や、健康保険の傷病手当金といった「働けない期間の収入を一定程度補う仕組み」が制度として存在します。

一方、面貸しの多くは個人事業主として契約するため、こうした被用者向けの保障の対象外になるのが一般的です 。つまり、

- 有給休暇に相当する制度は原則ない

- 会社の傷病手当のような給付も原則ない

- 稼働しなければ売上はゼロ

という前提で働くことになります。この点は、面貸しを始める前に必ず理解しておくべき最も基本的なリスクです。

「稼働=収入」構造と固定家賃の組み合わせが危険な理由

面貸しの利用料(家賃)には大きく分けて、

- 完全固定家賃型(売上に関わらず毎月一定額を支払う)

- 売上歩合型(売上の一定割合を支払う、稼働ゼロなら支払いもゼロに近い)

- 固定+歩合のハイブリッド型

があります。このうち完全固定家賃型は、怪我などで数週間〜数か月稼働できなくなった場合、収入はゼロなのに支出(家賃)だけは変わらず発生し続けるという最も厳しい状況を生みます。

これは飲食店の家賃と同じ構造ですが、飲食店と違い面貸し利用者本人が「唯一の労働力」であることが多いため、代わりに誰かに営業させて売上を維持するという対応が取りにくいという特徴があります(代替スタッフについては後述します)。

国民健康保険加入者は傷病手当金が原則対象外

会社員が加入する健康保険(協会けんぽ・組合健保)には傷病手当金という制度があり、病気やケガで働けない期間の生活を一定程度支える仕組みがあります。しかし、フリーランスの施術者の多くが加入する国民健康保険では、傷病手当金は任意給付とされており、多くの市区町村国保では実施されていないのが一般的とされています 。

このため、面貸しで働くフリーランスは「働けなくなったら公的な収入保障はほぼ期待できない」という前提でリスクに備える必要があります。詳細な適用条件はお住まいの自治体の国民健康保険窓口へ確認してください。

2. 契約形態別リスク比較(固定家賃型・歩合型・ハイブリッド型)

面貸し契約は店舗によって条件が大きく異なりますが、休業時のリスクという観点で整理すると、大きく3つのタイプに分類できます。

契約タイプ別の比較表

| 契約タイプ | 特徴 | 休業時の負担の重さ | 交渉余地の目安 | 契約書での明文化のしやすさ |

|---|---|---|---|---|

| 完全固定家賃型 | 売上に関係なく毎月定額を支払う | 重い(収入ゼロでも支出は不変) | 比較的しやすい(定額なので減額幅を数値化しやすい) | しやすい(金額・期間が明確) |

| 売上歩合型 | 売上の一定割合(例:20〜50%)を支払う | 軽い(売上ゼロなら支払いも連動して減る傾向) | 交渉の必要性自体が低い | 歩合率の明文化は必要 |

| 固定+歩合ハイブリッド型 | 低めの固定額+歩合を組み合わせる | 中程度(固定部分のみ負担が残る) | 固定部分について交渉余地あり | やや複雑(2つの計算式が必要) |

※上記は一般的な傾向を整理したものであり、実際の契約条件は店舗ごとに大きく異なります 。契約を検討する際は、自店の契約書で「休業時にどの部分の支払いが継続するか」を必ず個別に確認してください。

休業期間別・家賃負担シミュレーション(仮置き例)

数値でイメージをつかむために、以下の仮置き条件でシミュレーションします。

前提条件(あくまで例示):

- 月商30万円(施術売上)

- 完全固定家賃型:月額家賃6万円

- 歩合型:売上の30%を店舗に支払う想定

| 休業期間 | 完全固定家賃型の手出し額 | 歩合型の手出し額 | 差額 |

|---|---|---|---|

| 休業1か月 | 家賃6万円(売上ゼロでも発生) | 0円(売上ゼロなら歩合もゼロ) | 6万円 |

| 休業2か月 | 家賃12万円 | 0円 | 12万円 |

| 休業3か月 | 家賃18万円 | 0円 | 18万円 |

※この表の金額はあくまで理解を助けるための仮置きの試算例です。実際の家賃額・歩合率・休業時の減免規定の有無によって結果は大きく変わります 。特に歩合型でも「最低保証額」が設定されている契約もあるため、必ず自分の契約書を確認してください。

このシミュレーションから分かるように、完全固定家賃型は「稼働できている間は経営が安定しやすい」というメリットがある一方、休業時には歩合型よりも金銭的な負担が重くなりやすいという表裏の関係にあります。だからこそ、固定家賃型で契約している(またはこれから契約する)場合は、次章で解説する契約書チェックと、保険・資金準備の両方が重要になります。

3. 契約書で必ず確認すべき休業時条項チェックリスト

面貸し契約を結ぶ前、あるいは今の契約を見直す際には、以下の項目を契約書上で確認しましょう。曖昧な場合は、口頭確認だけでなく書面(覚書等)での明確化を依頼することをおすすめします。

休業時条項チェックリスト

- □ 休業・休止時の家賃減免規定の有無:怪我や病気で一定期間稼働できない場合、家賃の減額・日割り計算・支払い猶予に関する規定があるか

- □ 休業を届け出る際の手続き:何日前までに、誰に、どのような方法(書面・メール等)で連絡する必要があるか

- □ 中途解約条項と違約金:怪我による解約でも違約金条項が適用されるのか、適用される場合の金額・計算方法はどうなっているか。著しく高額な違約金は消費者契約法等の観点で問題になりうるという指摘もありますが、個別の契約が有効かどうかの判断は弁護士等の専門家に相談することをおすすめします

- □ 契約期間と自動更新の時期:休業中に自動更新のタイミングが来た場合、更新手続き・解約意思表示の扱いはどうなるか

- □ 保証金・敷金の性質:預けている保証金や敷金が「償却(返還されない)」される条件はどうなっているか、休業や退店時にどこまで返還されるか

- □ 代替スタッフ(代役)を立てての営業継続の可否:自分が施術できない間、他の施術者に席を使ってもらうことが契約上認められているか。ただし業種によっては資格要件がある点に注意が必要です。例えばまつげエクステンションの施術は美容師法上、美容師免許保持者でなければ行えないとされており、「誰でも代役を立てられる」わけではありません。ネイル・エステ・リラク系メニューについても、施術内容によって必要な資格・届出が異なる場合があるため、代役を立てる際は資格要件と契約上の可否の両方を確認してください

- □ 休業中も発生しうる費用:什器の保管料、光熱費按分、共益費など、稼働の有無に関わらず発生する費用項目があるか

- □ 原状回復義務の範囲:休業を経て退店する場合の原状回復の範囲・費用負担

- □ 予約客への対応義務:休業中の予約客への連絡・振替対応について、契約上または運営ルール上の取り決めがあるか

- □ 契約の法的性質の確認:契約書のタイトルが「業務委託契約」であっても、実態として賃貸借的な性質が強い場合など、契約の実質的な性格によって適用される法律の解釈が変わりうるとされています。この点の判断は専門的な法律知識を要するため、不明点があれば弁護士等に確認することをおすすめします

これらの項目は、契約書に明記されていないことも多く、明記されていない場合は「トラブル時に貸主側の裁量で決まる」リスクがあることを意味します。契約前であれば、この段階で条項を追加してもらえるよう交渉する価値があります。

4. 怪我・休業に備える保険・資金の選択肢

契約書の見直しだけでは、怪我そのものによる収入減少は防げません。ここでは、フリーランスの施術者が検討しうる備えの選択肢を整理します。

所得補償保険・就業不能保険という考え方

会社員の傷病手当金に相当する備えとして、民間の「所得補償保険」「就業不能保険」があります。これらは、病気やケガで働けなくなった場合に一定期間・一定額の給付を受けられる保険商品で、フリーランス・個人事業主向けの商品も販売されています。

必要な保障額の目安を考える際は、一般的に「毎月の固定費(家賃・生活費・保険料等)」を基準に、どのくらいの期間をカバーしたいかを想定して設計する方法が用いられます 。ただし、必要保障額は年齢・家族構成・貯蓄状況・他の保険加入状況によって大きく異なるため、自分の状況に合わせた個別の検討が必要です。

施術者賠償責任保険との違いに注意

面貸し利用者の多くが加入を検討する保険に「施術者賠償責任保険(美容師賠償責任保険、ネイリスト賠償責任保険等)」がありますが、これはお客様に怪我や損害を与えてしまった場合の賠償に備える保険であり、自分自身が怪我をして休業した際の収入補償とは目的が全く異なります。

- 施術者賠償責任保険 → 相手(お客様)への賠償に備える

- 所得補償保険・就業不能保険 → 自分の休業による収入減少に備える

この2つを混同して「保険に入っているから大丈夫」と考えてしまうケースがあるため、自分が加入している(または検討している)保険がどちらの目的のものか、必ず確認しましょう。

生活防衛資金・運転資金の目安

保険でカバーしきれない部分に備えるため、一般的には固定費の3〜6か月分程度を目安に生活防衛資金・事業運転資金として確保しておくことが望ましいとされています 。面貸しの家賃が固定家賃型の場合は、この資金の中に「稼働ゼロでも発生する家賃分」を明確に組み込んで試算しておくと、実際に休業した際の資金繰りイメージが立てやすくなります。

保険・資金計画は専門家への相談を

所得補償保険の要否や具体的な保障額、生活防衛資金の目安は、収入水準・家族構成・貯蓄状況・他の保険加入状況など個別の事情によって大きく異なります。保険代理店や社会保険労務士、ファイナンシャルプランナーなど専門家に相談した上で判断することをおすすめします 。

5. 実際に怪我をしたら? 休業時の対応フローと家賃交渉の進め方

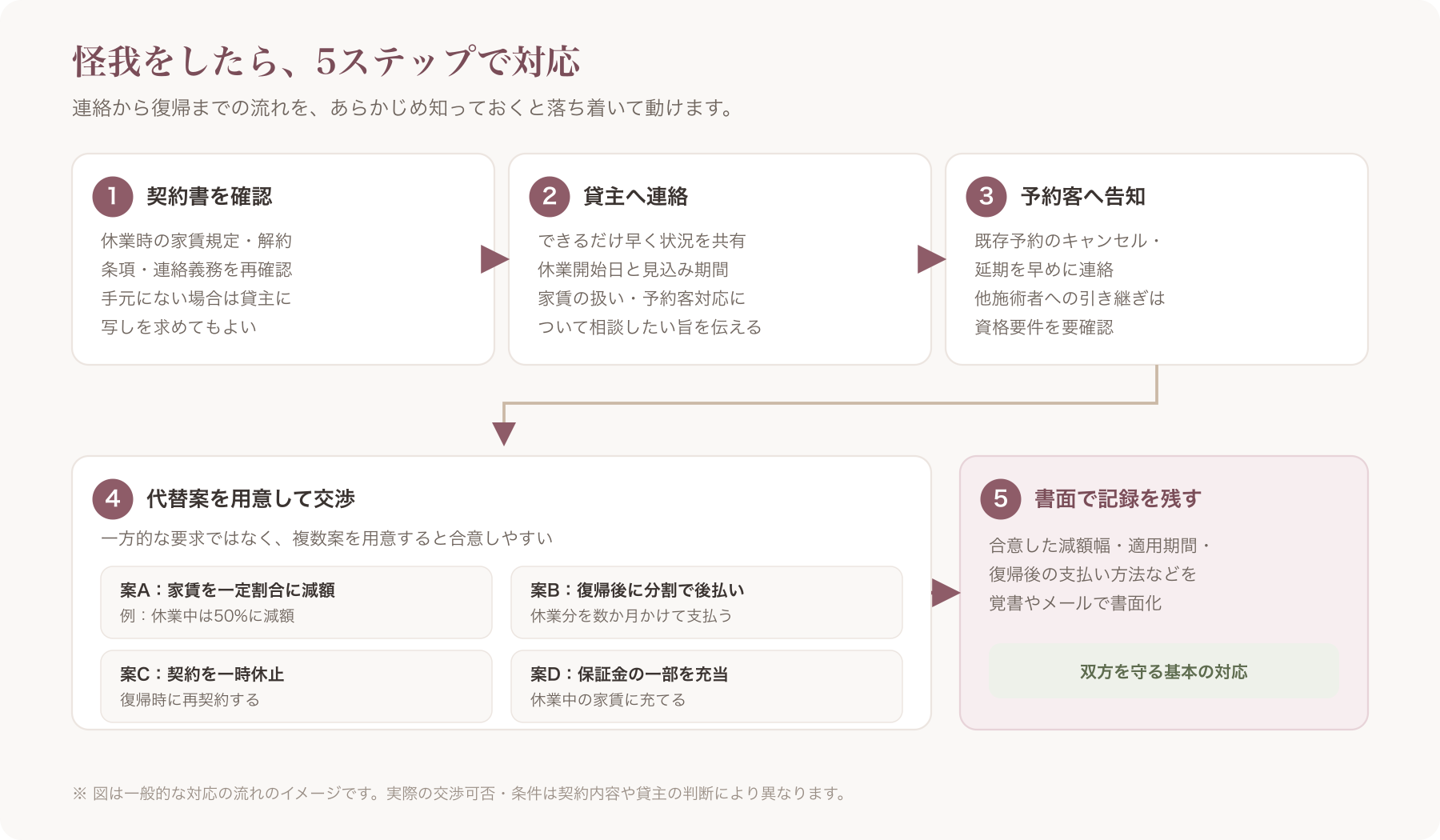

事前準備をしていても、実際に怪我や体調不良で稼働できなくなることはあります。ここでは、その際の対応を5つのステップで整理します。

ステップ1:契約書の該当条項を確認する

まず、契約書を取り出し、第3章のチェックリストで確認した「休業時の家賃規定」「解約条項」「連絡義務」に関する条項を再確認します。契約書が手元にない、内容を忘れてしまった場合は、この段階で貸主に契約書の写しを求めても問題ありません。

ステップ2:オーナー・貸主への連絡

怪我や体調不良が判明したら、できるだけ早く貸主(オーナー)へ連絡します。連絡が遅れるほど、家賃交渉や予約客対応の選択肢が狭まる傾向があります。

連絡時に伝えるべき内容の例:

- 現在の状態(診断内容の詳細まで話す必要はなく、稼働できない旨と概ねの復帰見込み時期で十分な場合が多い)

- 休業開始日と、現時点で見込まれるおおよその期間

- 契約上の家賃・利用料の扱いについて相談したい旨

- 予約客対応について相談したい旨(振替・キャンセル対応の方針)

文例(要旨): 「体調不良(怪我)により、しばらく施術ができない状況になりました。現時点で◯週間程度の休業を見込んでいますが、経過によって変動する可能性があります。契約上の家賃の扱いについてご相談させていただきたく、お時間をいただけますでしょうか。」

ステップ3:予約客への告知・振替対応

既に入っている予約客に対して、早めにキャンセル・延期の連絡を行います。面貸し先で複数の施術者が在籍している場合は、他の施術者への引き継ぎが可能かどうかも合わせて確認するとよいでしょう(ただし前述の通り、資格が必要な施術は資格保持者への引き継ぎに限られます)。

ステップ4:減額・分割・一時休止など代替案を複数用意して交渉

貸主との交渉では、「全額免除してほしい」という一方的な要求だけでなく、複数の代替案を用意しておくと合意に至りやすくなります。

- 案A:休業期間中の家賃を一定割合(例:50%)に減額してもらう

- 案B:休業期間分の家賃を、復帰後の数か月に分割して後払いする

- 案C:契約自体を一時休止し、復帰時に再契約する

- 案D:保証金の一部を休業中の家賃に充当してもらう

貸主側にも空席による機会損失があるため、すべての要望が通るとは限りません。ただし、日頃から良好な関係を築いている場合や、契約書に減免規定がある場合は、交渉がスムーズに進みやすい傾向があります。

ステップ5:合意内容は必ず書面(覚書等)で残す

口頭での合意だけで済ませてしまうと、後になって「言った・言わない」のトラブルに発展するリスクがあります。減額幅、適用期間、復帰後の支払い方法などが決まったら、簡単な覚書やメールでのやり取りでよいので、必ず書面の形で記録を残しましょう。これは貸主・借主双方を守るための基本的な対応です。

6. 固定家賃契約を見直す・予防するタイミング

契約更新時に見直すべきポイント

面貸し契約の多くは1年ごとなど一定期間での更新が発生します。更新のタイミングは、契約条件を見直す最も自然な機会です。

- 過去1年で体調を崩して稼働できなかった期間がなかったか振り返る

- 完全固定家賃型で契約している場合、歩合型・ハイブリッド型への変更が可能か貸主に相談してみる

- 休業時の減免規定がない場合、更新を機に条項の追加を提案する

- 違約金・解約条項の内容が現状の働き方に合っているか再確認する

固定家賃型は稼働率が高い月には歩合型よりも有利になりやすい一方、休業リスクへの弱さは表裏一体です。自分の働き方・体調・収入の安定度に応じて、契約タイプの見直しを検討する価値があります。

これから面貸しを始める人へ:契約前の確認ポイント

これから面貸しを始める人は、契約前に以下を意識しておくと、後々のトラブルを避けやすくなります。

- 契約前の段階で「休業時の家賃はどうなるか」を必ず質問する(この質問への回答の明確さは、貸主の対応の丁寧さを見極める材料にもなります)

- いきなり長期契約を結ぶのではなく、まずは短期契約(月単位・数か月単位)から始めて、働き方に契約形態が合っているか見極める

- 複数の面貸し先・シェアサロンの契約条件を比較し、休業時条項の有無・違約金の水準を比較検討する

- 開業準備の全体像(集客・リピート施策なども含む)については、開業前後で必要な手続きや準備を横断的に解説した記事も参考にしてください

7. よくある質問(FAQ)

Q. 怪我で1か月休業したら、家賃は必ず払わなければいけませんか?

契約内容によって異なります。完全固定家賃型で休業時の減免規定がない契約であれば、稼働の有無に関わらず契約上の家賃支払い義務が発生するのが一般的です。一方、歩合型や、休業時の減免規定がある契約では負担が軽減される場合があります。ご自身の契約書の該当条項を確認し、不明な場合は貸主に直接確認するか、契約内容の解釈について弁護士等の専門家に相談することをおすすめします 。

Q. 診断書があれば家賃を免除してもらえますか?

診断書の提出が家賃免除の条件になっているかどうかは、契約書の規定次第です。診断書は「休業の事実を客観的に示す資料」として交渉材料になり得ますが、それだけで法的に免除が確定するわけではありません。契約書に明記がない場合は、貸主との個別交渉事項となります。

Q. 労災保険は面貸しのフリーランスでも使えますか?

労災保険は本来、雇用されている労働者を対象とした制度であり、業務委託契約や賃貸借契約に基づいて働く個人事業主は、原則として労災保険の対象外とされています。ただし、労災保険には一定の要件を満たす個人事業主等が任意で加入できる「特別加入制度」があり、業種によっては対象となる場合があります。自分の働き方がこの制度の対象になるかどうかは、契約形態や業務実態によって判断が分かれるため、労働基準監督署やお近くの社会保険労務士に確認することをおすすめします 。

Q. 契約途中で解約すると違約金は必ず発生しますか?

契約書に中途解約条項・違約金条項がある場合、原則としてその規定に従うことになります。怪我など不可抗力に近い事情であっても、契約書上に免除規定がなければ違約金が発生しうる点に注意が必要です。また、違約金の金額が著しく高額な場合、消費者契約法など関連法令との関係で問題になりうるという指摘もありますが、個別の契約が有効かどうかの判断は専門的知見を要するため、弁護士等の専門家に相談することをおすすめします 。

Q. 代替スタッフを立てて営業を継続してもよいですか?

契約書で代役の可否が明記されているかどうかをまず確認してください。仮に契約上認められていても、施術内容によっては資格要件があるため注意が必要です。例えばまつげエクステンションの施術は美容師法上、美容師免許を持つ人でなければ行えないとされています。ネイル施術は美容師免許が不要とされていますが、エステ・リラクゼーション系のメニューも施術内容によって必要な資格・届出が異なる場合があります。代役を立てる際は、契約上の可否と資格要件の両方を満たしているか確認し、不明な点は所轄の窓口や専門家に確認することをおすすめします 。

Q. 所得補償保険はどのくらいの保障額に入ればよいですか?

必要な保障額は、毎月の固定費(面貸しの家賃、生活費、保険料等)と、想定する休業期間を掛け合わせて考えるのが一般的な目安の出し方とされています 。ただし、年齢・家族構成・貯蓄額・他の保険加入状況によって適切な保障額は大きく変わるため、保険代理店やファイナンシャルプランナーなど専門家に相談した上で検討することをおすすめします。

*※本記事の労災保険・違約金・契約の法的性質・資格要件に関する記述は一般的な情報整理であり、個別の法的判断を保証するものではありません。実際の対応にあたっては専門家にご確認ください。

本記事の内容は記事作成時点の一般的な情報整理です。契約条件・保険制度・法令等は変更される可能性があるため、最新の情報は各契約書、保険会社、行政窓口、専門家(弁護士・社会保険労務士・税理士等)にご確認ください。

関連記事