面貸し・フリーランス独立

面貸し利用者の賠償責任保険|オーナーとの責任範囲の切り分け方

最終更新: 2026年7月2日

「オーナーがサロン全体の保険に入っているはずだから、自分は入らなくても大丈夫」——面貸し・シェアサロンで独立する美容師・ネイリスト・エステティシャン・セラピストの中には、こう考えている方が少なくありません。しかし実際に施術中の事故やお客様とのトラブルが起きたとき、「オーナーの保険では自分の施術行為による賠償はカバーされない」という事実に直面して初めて青ざめる、というケースは十分に起こり得ます。

面貸し・シェアサロンは、雇用契約ではなく業務委託契約・場所貸し契約であることがほとんどです。つまり法律上、施術者本人とオーナーはそれぞれ独立した事業者同士の関係にあり、「誰の保険が何をカバーするか」は自動的には決まりません。この記事では、面貸し利用者が自分自身で備えるべき賠償責任保険の考え方、オーナーとの責任分界の基本構造、業種別の注意点、そして契約書に盛り込むべき保険関連条項までを、実務的なチェックリストとともに整理します。

面貸し利用者は自分で賠償責任保険に入る必要があるのか

面貸しは「雇用」ではなく「業務委託・場所貸し」が基本

面貸し・シェアサロンの多くは、施術者(利用者)がオーナーから空間・設備を時間単位や月極で借り、利用者自身が個人事業主(またはフリーランス)として顧客と直接契約を結ぶ形態です。雇用契約であれば労働災害や使用者責任の枠組みが適用されますが、業務委託・場所貸しの場合はこの前提が異なります。

民法上、施術によってお客様に損害を与えた場合、原則として不法行為責任(民法709条)を負うのは施術行為を行った本人、つまり面貸し利用者自身です。オーナーが使用者責任(民法715条)を問われるかどうかは、実際の指揮命令関係(勤務時間の拘束、業務内容への指示、報酬の支払い方法など)の実態に照らして個別に判断されるものであり、契約書の名称が「業務委託契約」であっても実態が雇用に近ければ使用者責任が認められる可能性もあります。この判断は法的に微妙な論点を含むため、契約形態や実際の運用について不安がある場合は弁護士や社会保険労務士など専門家に相談することをお勧めします。

つまり、多くの面貸し形態では「施術に起因する事故の一次的な賠償責任は利用者本人にある」と考えておくのが実務上安全な前提です。

面貸し・シェアサロンで起こりうる事故類型

実際にどのような事故がリスクとして想定されるか、業種を問わず共通するものと業種特有のものを整理します。

- 薬剤による皮膚トラブル:パーマ液・カラー剤・脱色剤などによるかぶれ、頭皮や皮膚の炎症

- 熱傷・火傷:アイロン、ホットタオル、温熱機器などによる火傷

- まつげエクステでの角膜損傷等:グルー(接着剤)の目への混入、まつげエクステ施術中の目周辺のトラブル

- 施術による物理的損傷:カットやシェービングでの切り傷、ネイルオフ時の爪や皮膚の損傷

- 什器・設備の破損:施術中に店舗の椅子・鏡・機器を破損させてしまうケース

- 顧客の私物破損:預かった衣類やバッグを汚損・破損させてしまうケース

- 転倒事故:店内での段差や配線などによる利用者・顧客双方の転倒

- 情報漏洩:顧客台帳やカルテなど個人情報の紛失・漏洩

これらの事故類型ごとに「誰が一次的に責任を負う可能性が高いか」「どの保険でカバーされうるか」を次章で整理します。

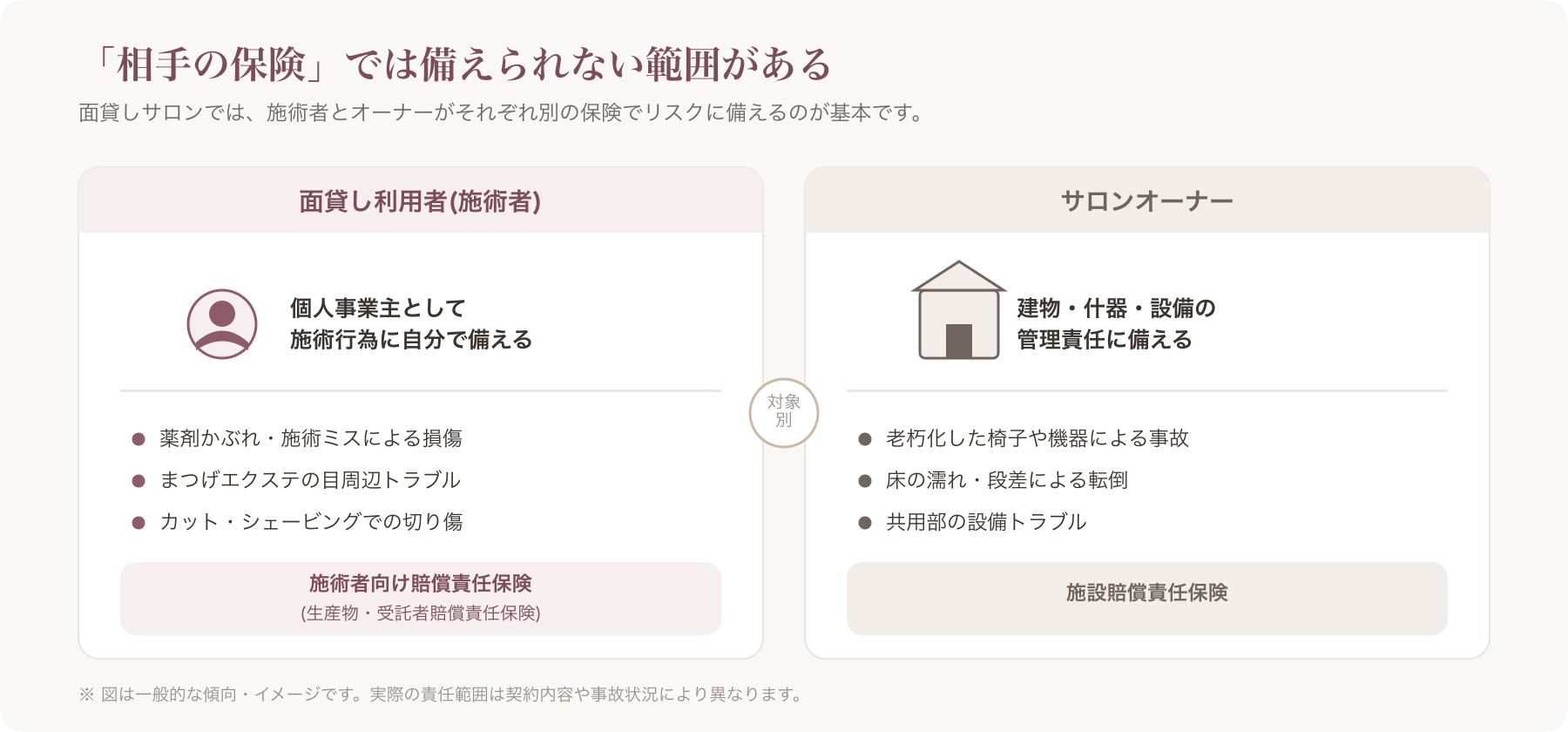

オーナーの保険と利用者の保険はどう違うのか(責任分界の基本構造)

施設賠償責任保険(オーナー側)と生産物・受託者賠償責任保険(利用者側)

面貸し・シェアサロンで一般的に登場する保険は、大きく分けて次の2系統です。

- 施設賠償責任保険:建物・什器・設備そのものに起因する事故(老朽化した椅子が壊れて怪我をした、床が濡れていて転倒した等)を主にオーナーがカバーするための保険です。一般的にオーナー(店舗運営者)が加入します。

- 生産物賠償責任保険・受託者賠償責任保険(施術者向け賠償責任保険):施術行為そのものに起因する事故(薬剤かぶれ、施術ミスによる損傷等)をカバーする保険です。一般的に施術者本人(面貸し利用者)が個人事業主として加入するものです。

この2つは対象範囲が異なるため、「オーナーが保険に入っているから利用者は不要」という考え方は誤解を招きやすく、実際には両者がそれぞれ自分の管掌範囲について保険で備える必要があります。

責任分界マトリクス:事故類型別の一次責任者と関連保険

事故が起きたときに「誰が一次的な責任を問われやすいか」「どの保険が関連するか」を整理すると、次のような対応関係が一般的な目安として考えられます。あくまで個別の契約内容・事故状況によって判断が変わるため、実際の責任の所在は最終的に契約書の内容や専門家の判断に委ねられる点にご留意ください。

| 事故類型 | 一次責任者(目安) | 関連しうる保険 |

|---|---|---|

| 施術ミスによる皮膚・身体の損傷(カット・シェービング等) | 利用者(施術者) | 施術者向け賠償責任保険(生産物・受託者賠償責任保険) |

| 薬剤かぶれ・アレルギー反応(パーマ・カラー等) | 利用者(施術者) | 施術者向け賠償責任保険 |

| まつげエクステ施術中の目周辺トラブル | 利用者(施術者) | 施術者向け賠償責任保険(まつげエクステ対応の商品) |

| 店舗什器・設備の老朽化による事故(椅子破損等) | オーナー | 施設賠償責任保険 |

| 利用者が施術中に什器を破損させた場合 | 利用者(状況による) | 利用者の賠償責任保険/契約書の定めによる |

| 顧客の私物破損(預かり品の汚損等) | 状況による(双方の可能性) | 施術者向け賠償責任保険の特約/施設賠償責任保険 |

| 店内共用部での転倒事故(床・段差等) | オーナー(状況による) | 施設賠償責任保険 |

| 顧客情報の漏洩 | 情報を管理していた主体(状況による) | サイバー保険・個人情報漏洩関連の特約 |

契約書の「全部免責」条項は無効になりうる

面貸し契約書の中には、「当店(オーナー)は施術に関する一切の責任を負わない」といった全部免責条項が記載されていることがあります。しかし、こうした事業者の損害賠償責任を包括的に免除する条項は、消費者契約法第8条・第9条・第10条の趣旨に照らして無効と判断される可能性があります〔出典: e-Gov法令検索 消費者契約法 https://laws.e-gov.go.jp/ (参照2026-06-29)〕。

ただし、消費者契約法は主に事業者と消費者の間の契約を対象とする法律であり、面貸し利用者とオーナーの関係(事業者間契約)にそのまま適用されるかどうかは契約の性質によって判断が分かれる論点です。いずれにせよ、免責条項の有効性や適用範囲については、契約締結前に弁護士等の専門家に確認することを強くお勧めします。

面貸し利用者が入るべき賠償責任保険の種類と選び方

主な保険の選択肢

面貸し利用者(個人事業主・フリーランスの施術者)が検討できる賠償責任保険には、主に次のような選択肢があります。

- 美容師賠償責任保険:美容業向けの保険商品。美容業組合や保険代理店経由で加入できるケースがあります。

- ネイリスト賠償責任保険:ネイルサロン向けの保険商品。ネイル関連団体が窓口になっている場合があります。

- まつげエクステ(アイリスト)賠償責任保険:まつげエクステ施術特有のリスク(グルーによる目のトラブル等)を補償対象に含む商品。

- エステ・リラクゼーション向け賠償責任保険:エステティシャンや整体・リラクゼーションのセラピスト向けの商品。

- individual向け少額短期保険(ミニ保険):年間契約・低額保険料で加入できる少額短期保険会社の商品。

- 業界団体・組合経由の団体保険:美容師会やネイリスト協会などが提供する団体保険プランに加入する方法。

どの保険を選ぶ場合も、自分の施術メニュー(パーマ・カラー・まつげエクステ・ネイル・整体施術等)が補償の対象に含まれているかを必ず約款で確認する必要があります。

比較検討の視点(目安)

保険商品を比較する際の一般的な視点は次のとおりです。数値は保険会社・商品・契約年度によって大きく異なるため、あくまで検討の切り口としての目安であり、実際の保険料・補償内容は各保険会社・代理店に直接確認してください。

| 比較項目 | 確認すべきポイント(目安) |

|---|---|

| 年間保険料 | 施術メニューの範囲、補償上限額により変動。一般的に業種・補償内容次第で幅がある |

| 免責金額(自己負担額) | 1事故あたりの自己負担額の設定有無 |

| 補償上限額 | 1事故あたり・年間総額の上限がいくらか |

| 補償対象メニュー | 自分が提供する施術(まつげエクステ・ケミカル施術等)が含まれているか |

| 施設内事故の扱い | 什器破損や私物破損が特約でカバーされるか |

| 遡及日・保険始期 | 保険加入前の行為が対象になるかどうか |

保険料や補償内容は年度・商品改定によって変わるため、実際に加入する際は必ず複数の保険代理店・保険会社に直接見積もりを取り、最新の約款を確認することをお勧めします。

業種別に異なる資格・保険上の注意点

面貸し・シェアサロンで施術を行う際、業種によって必要な資格や法的な位置づけが異なり、これが保険の適用可否にも関わってきます。

まつげエクステは美容師免許が必要

まつげエクステンションの装着は、美容師法上の「美容」に該当する行為とされており、美容師免許を持たない者が施術を行うことは美容師法に抵触する可能性があります。無資格での施術中に事故が発生した場合、保険の補償対象外(免責事由)となる可能性が高く、それ以前に法令上の問題として扱われる可能性があります。まつげエクステサロンで面貸しを利用する場合は、施術者自身が美容師免許を保有しているかを契約前に必ず確認し、疑義がある場合は所轄の保健所や専門家に確認することをお勧めします。

整体・リラクゼーションは国家資格の有無で業務範囲が異なる

整体・リラクゼーション業は、あん摩マッサージ指圧師・はり師・きゅう師等の国家資格(あはき法に基づく資格)を持つ施術者と、資格を持たないいわゆる「リラクゼーション」枠の施術者とで、行ってよい施術内容(医療類似行為に該当するか否か)の解釈が異なります。無資格での医療類似行為とみなされる施術は、事故発生時に賠償問題に直結しやすいだけでなく、保険会社によっては免責事由として扱われる可能性があります。業務範囲の線引きについては解釈が分かれることがあるため、不明な点は所轄の保健所やあはき法に詳しい専門家に確認することを強くお勧めします。

ネイル・エステでの表現規制にも注意

ネイルサロンやエステサロンが集客のために「肌が生まれ変わる」「痩せる」「治る」といった効果効能を断定する表現を使うと、薬機法(医薬品医療機器等法)や景品表示法に抵触する可能性があります。こうした表現によるトラブルは賠償責任保険の対象外となることが一般的であり、そもそも広告表現の適法性そのものが問われる論点です。表現の適法性について不安がある場合は、消費者庁の景品表示法関連ガイドラインを確認するとともに、弁護士や行政書士など専門家に相談することをお勧めします。

いずれの業種においても、資格要否や業務範囲の最終的な判断は、面貸し先の店舗がある自治体の所轄窓口(保健所等)や専門家への確認を優先してください。

契約書に明記すべき保険関連条項(チェックリスト)

面貸し契約書を交わす際、保険に関する取り決めが曖昧なまま契約してしまうと、事故発生時に「言った言わない」のトラブルに発展しやすくなります。契約前に次の12項目を確認・明記することをお勧めします。

面貸し契約書 保険関連チェックリスト(12項目)

- 利用者に賠償責任保険への加入を義務付ける条項があるか

- 保険加入を証明する書類(保険証券のコピー等)の提出義務が定められているか

- 保険契約の更新時に、証明書類の再提出を求める条項があるか

- オーナー側の免責条項が、消費者契約法等に照らして無効となりうる範囲を含んでいないか

- 事故発生時の賠償上限額について、当事者間で合意・明記されているか

- 面貸し契約に基づく施術場所・権利を第三者へ転貸することを禁止する条項があるか

- 顧客情報(氏名・連絡先・施術履歴等)の取扱いについて、オーナーと利用者の間で管理区分が整理されているか

- 事故が発生した場合、オーナーへ報告する義務・期限が明記されているか

- 契約解除(解約)の条件・予告期間が明記されているか

- オーナー側の施設賠償責任保険の加入状況を、利用者に開示する条項があるか

- 事故発生時、オーナー・利用者間での求償関係(どちらがどちらに請求できるか)が整理されているか

- 契約期間中、保険加入状態を継続することを利用者に義務付ける条項があるか

なお、2024年に成立した「特定受託事業者に係る取引の適正化等に関する法律」(いわゆるフリーランス新法)により、事業者がフリーランス(特定受託事業者)に業務委託をする場合、給付内容・報酬額等の書面等による明示義務が課される場面があります。面貸し契約がこの法律の適用対象に該当するかどうかは契約の実態によって判断が分かれるため、該当性の有無や具体的な明示事項については、専門家(弁護士・社会保険労務士等)に確認することをお勧めします。

また、顧客台帳やカルテなど個人情報を扱う場合、オーナーと利用者のどちらが「個人情報取扱事業者」としての管理責任を負うのか、あるいは委託関係として整理するのかを契約書上で明確にしておくことが望ましいとされています。個人情報保護法上の義務の具体的な当てはめについては、個人情報保護委員会が公表するガイドライン等を参照しつつ、専門家に確認することをお勧めします〔出典: 個人情報保護委員会 https://www.ppc.go.jp/ (参照2026-06-29)〕。

契約書のひな形をオーナー側が用意している場合でも、上記12項目が網羅されているかを利用者側からもチェックし、不明瞭な点や不利な条項があれば契約前に修正を求めるか、弁護士に契約書のレビューを依頼することをお勧めします。

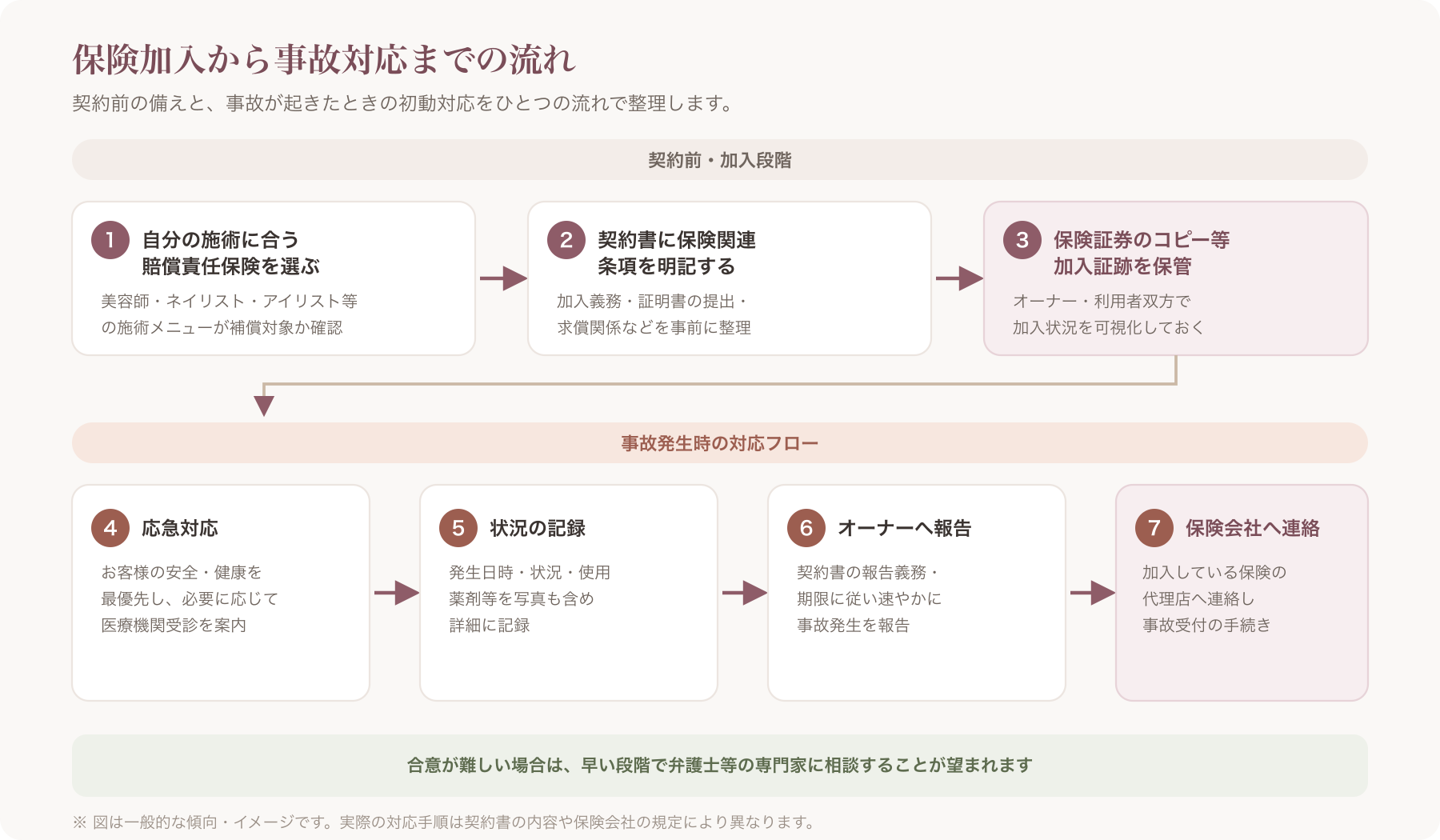

契約前チェックリストと事故発生時の対応フロー

面貸し先を選ぶ段階で確認すべきこと

面貸し先(シェアサロン)を選ぶ際、保険に関して次の点を事前に確認しておくと、契約後のトラブルを避けやすくなります。

- オーナーは施設賠償責任保険に加入しているか

- 加入している場合、保険証書のコピーなど加入の証跡を提示してもらえるか

- 過去に施設内で事故が発生した際、どのような対応がとられたか(実績・体制の確認)

- 利用者に保険加入を義務付けているか、義務付けていない場合はその理由

- 契約書上に保険関連の条項が明記されているか(前章のチェックリストを参照)

- 什器・設備の老朽化状況や、日常的なメンテナンス体制

これらは契約前の内見・面談時に質問リストとして持参し、口頭での回答だけでなく可能な限り書面やメールで記録を残しておくことをお勧めします。

事故発生時の対応フロー(時系列)

実際に施術中や店舗内で事故が発生した場合、次のような時系列で対応することが一般的に推奨されます。

- 応急対応:お客様の安全・健康を最優先し、必要に応じて医療機関の受診を案内する

- 状況の記録:発生日時・状況・使用した薬剤や機器・お客様の訴えなどを、写真も含めてできる限り詳細に記録する

- オーナーへの報告:契約書に定められた報告義務・期限に従い、速やかにオーナーへ事故の発生を報告する

- 保険会社への連絡:加入している賠償責任保険の保険会社・代理店に連絡し、事故受付の手続きを行う

- 契約書の確認:報告義務・免責条項・求償関係など、契約書の該当条項を確認し、対応方針を整理する

- 専門家への相談:賠償金額や責任範囲について当事者間で合意が難しい場合は、早い段階で弁護士等に相談する

事故対応の初動が遅れると、お客様との信頼関係だけでなく、保険会社への事故報告期限(多くの保険で「遅滞なく」の通知義務が定められています)にも影響する可能性があるため、日頃から対応フローを整理しておくことが重要です。

面貸し・シェアサロン運営を支えるツールの選び方

保険や契約書の整備と並行して、面貸し利用者自身が「誰が施術を行っているか」「予約や連絡先はどこか」をお客様に対して明確に示しておくことは、信頼関係の構築だけでなく、特定商取引法上の事業者情報表示への対応にもつながる論点です。個人で開業する場合、自分名義の情報発信の場を持つことは実務上の第一歩になります。

こうした情報発信の手段として、ノーコードで自分専用のホームページを作成できるツールも選択肢の一つです。たとえばVANNAは、独自ドメインを使った当日公開が可能なノーコードのホームページ作成機能を備えており、初期費用0円で利用を始められます〔出典: VANNA公式 https://at-vanna.com/features (参照2026-06-29)〕。面貸し利用者が自分の施術者情報や連絡先を独立した形で発信する手段の一つとして、こうしたツールの活用も検討に値します。料金プランやキャンペーン条件は変更される可能性があるため、詳細は必ず公式サイトでご確認ください。

よくある質問(FAQ)

Q. オーナーが施設の保険に入っていれば、自分は賠償責任保険に入らなくてもよいですか? A. 一般的には不十分と考えられます。施設賠償責任保険は主に建物・什器起因の事故を対象とすることが多く、施術行為そのものに起因する事故(薬剤かぶれ、施術ミス等)は対象外となるケースが一般的です。自分の施術内容に対応した賠償責任保険への加入を検討することをお勧めします。

Q. 賠償責任保険の保険料は経費にできますか? A. 個人事業主が事業に関連して支払う保険料は、一般的に必要経費として計上できる可能性がありますが、具体的な取扱いは契約内容や事業の実態によって異なります。確定申告における経費計上の可否については、税理士や所轄の税務署に確認することをお勧めします。

Q. まつげエクステや整体で、保険の補償対象外になるケースはありますか? A. 無資格での施術(美容師免許のないまつげエクステ施術、国家資格を要する医療類似行為に該当する施術等)は、そもそも法令違反の可能性があるだけでなく、保険会社の約款で免責事由として定められていることがあります。契約前に約款の免責事項を必ず確認してください。

Q. 保険未加入が発覚した場合、面貸し契約を解除されることはありますか? A. 契約書に保険加入を義務付ける条項があり、かつ契約解除事由として明記されている場合は、契約解除の対象となる可能性があります。契約書の内容次第であるため、事前に条項を確認しておくことが重要です。

Q. 施術中に事故が起きたとき、まず何をすべきですか? A. まずお客様の安全・健康確保を最優先し、その後速やかに状況を記録し、契約書に定められた報告義務に従ってオーナーへ報告、加入している保険会社に連絡するという流れが一般的に推奨されます。対応に迷う場合は早めに弁護士等の専門家に相談することをお勧めします。

*本記事の法令に関する記述は一般的な情報提供を目的としたものであり、個別の契約・事案への適用可否は弁護士・社会保険労務士・税理士等の専門家による確認が必要です。

本記事の内容は法令・保険商品・VANNAの料金/機能/キャンペーン条件の変更により最新でなくなる場合があります。契約・加入前には必ず該当する公式情報源(保険会社、VANNA公式サイト、所轄官庁等)で最新情報をご確認ください。

関連記事