資金・融資・補助金

運転資金を圧迫しない開業初期のコスト管理|固定費と変動費を分けて考える

最終更新: 2026年7月2日

開業したばかりのサロンで、「決算書の上では黒字なのに、なぜか手元の現金がどんどん減っていく」という相談は少なくありません。この現象の多くは、売上や利益の把握不足ではなく、固定費と変動費を分けて考えられていないことが原因で起きています。

この記事では、開業初期のコスト管理でつまずきやすいポイントを、固定費・変動費の基本定義から、業態別の内訳、損益分岐点の計算方法、運転資金の目安、そして日々の資金繰り表への落とし込みまで、実務目線で網羅的に解説します。

なお、本記事は開業準備全体を扱うピラー記事ではなく、「コスト管理」というテーマに絞った実務記事です。開業の全体的な流れ(物件選定・資格・届出・集客・リピート施策など)を横断的に確認したい方は、まず全体像を押さえることをおすすめします。

1. なぜ開業初期に資金がショートするのか(固定費・変動費の混同という主因)

「黒字倒産」に近い状況がなぜ起きるのか

開業して数ヶ月は、次のような状況が重なりがちです。

- 客数がまだ少なく、月によって売上の波が大きい

- 家賃・リース料・システム利用料など、売上に関係なく毎月出ていく支払いがある

- 開業時にまとめて支払った初期費用の記憶が薄れ、「今月の数字」だけで一喜一憂してしまう

この時、「今月は施術売上が思ったより多かったから大丈夫」と考えてしまうと危険です。売上が増えても、それに比例して増える費用(材料費や決済手数料など)を差し引いた後の「利益」で固定費を賄えているかどうかを見なければ、実際の資金繰りとはズレが生じます。

一般的に、開業後に廃業に至る要因として資金繰りの悪化が上位に挙げられることが多いとされています。売上そのものよりも「現金がいつ・いくら必要になるか」を見誤ることが、経営を圧迫する典型パターンです。

固定費と変動費、まずはシンプルな定義から

| 区分 | 定義 | 売上との関係 |

|---|---|---|

| 固定費 | 売上の増減にかかわらず、毎月ほぼ一定額発生する費用 | 連動しない |

| 変動費 | 売上(施術件数・物販件数)に応じて増減する費用 | 連動する |

この2つを分けて把握できていないと、「今月は忙しかったのに手元にお金が残らない理由」も、「今月は暇だったのになぜこんなに出費が多いのか」という疑問も解消できません。次章から、それぞれの具体例を見ていきます。

2. 固定費と変動費の基本定義と分類の考え方

固定費の具体例

サロン経営における代表的な固定費は以下の通りです。

- 家賃・共益費(テナント/自宅サロンの按分家賃)

- 什器・設備のリース料(施術チェア、シャンプー台、脱毛機など月額リース契約のもの)

- 水道光熱費の基本料金部分(従量部分は厳密には変動費寄りですが、実務上は固定費として扱うケースが多い)

- 通信費・各種システム利用料(予約システム、会計ソフト、電話回線など月額契約のもの)

- 保険料(施術者賠償責任保険、火災保険など)

- 人件費のうち固定給部分(正社員・パートの基本給、社会保険料の事業主負担分)

- 借入金の返済(元金+利息)

変動費の具体例

- 施術材料費(カラー剤、ネイル材料、まつげエクステ材料など)

- 消耗品費(タオル、コットン、使い捨て備品など)

- 決済手数料(クレジットカード・電子マネー決済にかかる手数料)

- 歩合給・インセンティブ(施術件数や売上に連動して支払う部分)

- 広告費(成果報酬型の広告、クーポン掲載の従量課金部分)

「半固定費・準変動費」という中間概念

実務では、固定費と変動費のどちらにもきれいに分類できない費目が必ず出てきます。代表例は次の通りです。

- シフト制スタッフの人件費(一定時間分は固定的だが、繁忁期に追加シフトを組むと変動する)

- 携帯電話料金(基本料は固定、通話・データ超過分は変動)

- 水道光熱費(基本料金は固定、使用量に応じた従量部分は変動)

これらは「半固定費」「準変動費」と呼ばれ、分類に迷ったときは以下のフローで考えると整理しやすくなります。

その費用は、客数・売上がゼロでも発生するか?

├─ Yes(発生する)→ 固定費として扱う

└─ No(発生しない、または大きく減る)

└─ 売上の増減とほぼ比例して動くか?

├─ Yes(比例する)→ 変動費として扱う

└─ No(比例しないが増減はする)→ 半固定費として管理し、

金額が大きい場合は固定費・変動費に按分して管理する

厳密な会計上の分類よりも、「自分の店で来月以降どう動くお金なのか」を把握できることの方が実務上は重要です。分類に迷う費目は、無理に一方に決めつけず「準固定費」という第三の枠を作って管理しても構いません。

3. 業態別・固定費/変動費の内訳早見表

業態によって、固定費・変動費の構成比はかなり異なります。以下はあくまで一般的な傾向の目安であり、実際の内訳は店舗の規模・立地・契約形態により大きく変わります。

なお、業種によって必要な資格・免許の有無や、人件費の構造(資格保有者の雇用条件など)には違いがありますが、この記事ではコスト管理の考え方に絞って解説します。資格要件そのものについては、業種別の開業ガイドを別途ご確認ください。

| 業態 | 主な固定費 | 主な変動費 | 傾向・特徴 |

|---|---|---|---|

| 美容室 | テナント家賃、シャンプー台・チェアのリース、水道光熱費(高め)、スタッフ固定給 | カラー剤・パーマ剤等の材料費、決済手数料 | 水道光熱費の比率が他業態より高くなりやすい |

| ネイルサロン | 家賃(小規模でも可)、ジェル機材のリース・購入費、通信費 | ジェル・チップ等の材料費、消耗品 | 材料費の変動費比率が比較的高い |

| まつげ(アイラッシュ) | 家賃、施術ベッド、空調(乾燥対策) | グルー・エクステ材料費、消耗品 | 材料の品質差が変動費に直結しやすい |

| エステ | 家賃、美容機器のリース(高額になりやすい)、空調・水回り設備 | 化粧品・薬剤等の消耗品、機器の保守費用 | 機器リースが固定費の大きな割合を占めやすい |

| リラク・整体 | 家賃、施術ベッド、リネン類の初期費用 | リネンのクリーニング代、消耗品 | 他業態より変動費比率が低めになりやすい |

| 自宅サロン(共通) | 自宅家賃の按分部分、通信費 | 施術材料費、消耗品 | 家賃負担が小さい分、初期の固定費圧迫は相対的に軽い傾向 |

自宅サロンならではの注意点

自宅サロンは家賃負担を大きく抑えられる一方、次の2点に注意が必要です。

-

家賃・光熱費の按分:自宅と店舗を兼用する場合、床面積比や使用時間比などの合理的な基準で経費按分を行うのが一般的です。按分の考え方や比率の妥当性は、確定申告の実務にも関わるため、具体的な按分方法は税理士等の専門家に確認することをおすすめします。

-

特定商取引法上の表示義務との関係:通信販売や予約サイトでの表示においては、原則として事業者の住所を公開することが求められますが、実務上は「予約確定後に詳細住所を案内する」といった配慮運用を行うサロンも見られます。

4. 見落としがちな「固定費の変動費化/変動費の固定費化」の罠

コスト管理で特に見落とされがちなのが、契約形態によって費用の性質が変わってしまうというポイントです。

変動費のはずが固定費化してしまうケース

- 最低契約期間付きのサブスクリプション契約:「月額◯円で使い放題」というシステムでも、最低契約期間(6ヶ月・1年など)が設定されていると、解約タイミングによっては使わなくても支払いが発生し、事実上の固定費になります。

- 最低ロット仕入れが必要な材料契約:「まとめ買いで単価が下がる」契約は、施術件数が少ない開業初期には在庫として固定費的な資金拘束を生みます。

- 歩合制人件費に付随する社会保険負担:歩合給自体は変動費ですが、雇用形態によっては社会保険料の事業主負担が固定費的に発生し続ける場合があります。この扱いは雇用契約の形態や労務の詳細によって異なるため、社会保険労務士等の専門家に確認することをおすすめします。

契約前に確認したいチェックリスト

新しい契約(什器リース、システム利用、材料の定期購入など)を結ぶ前に、以下を確認する習慣をつけましょう。

- 最低契約期間・自動更新条件はあるか

- 途中解約時の違約金・残債精算の条件はどうなっているか

- 「使わなくても発生する」最低利用料や基本料金はあるか

- まとめ買い・最低ロットが必要な場合、在庫として資金が寝てしまわないか

- 料金体系は税込・税別のどちらで提示されているか

- 契約書上の解約通知期限(「解約希望月の1ヶ月前までに通知」等)は何日前か

こうした「隠れ固定費」を見抜けるかどうかが、開業初期の資金繰りの安定度を大きく左右します。

5. 損益分岐点売上高の出し方

基本の計算式

損益分岐点売上高とは、「利益がちょうどゼロになる売上高」のことです。これを下回ると赤字、上回れば黒字になります。

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率 = (売上高 − 変動費) ÷ 売上高

限界利益率は「売上のうち、変動費を差し引いて残る割合」を意味します。サロン業は一般的に変動費比率が低く(材料費等が売上に占める割合が小さい)、限界利益率が高くなりやすい業態だと言われますが、業態・単価設定により差があるため、必ず自店の実数で計算することが重要です。

仮定例によるシミュレーション

以下はあくまで理解のための架空の仮定例であり、実際の数値ではありません。自店の数値に置き換えて計算してください。

仮定条件(架空の例)

- 月間固定費:30万円(家賃、リース料、通信費、固定給人件費の合計と仮定)

- 客単価:8,000円

- 1件あたり変動費(材料費・決済手数料等):1,200円と仮定

計算手順

- 限界利益率 = (8,000円 − 1,200円)÷ 8,000円 = 85%

- 損益分岐点売上高 = 30万円 ÷ 85% ≈ 35.3万円

- 損益分岐点となる客数 = 35.3万円 ÷ 8,000円 ≈ 44.1件/月 ≈ 1日あたり約1.5件(月22日稼働と仮定)

この仮定例では、「月に約44件の施術(1日あたり約1.5件)をこなせば固定費を回収できる」という目安が見えてきます。実際には客単価や稼働率、固定費の水準によって大きく変わるため、必ず自店の実際の数字で再計算してください。

客単価・稼働率との関係

損益分岐点は、次の3つのレバーで動かすことができます。

- 客単価を上げる(メニュー単価、物販・オプションのアップセル)

- 固定費を下げる(第7章参照)

- 稼働率を上げる(予約枠の埋まり具合、キャンセル率の改善)

開業初期は客数が読みにくいため、「損益分岐点となる客数が、現実的に達成可能な数字か」を開業前・開業直後の両方で確認しておくことが重要です。

6. 開業初期に確保すべき運転資金の目安と「固定費カバー月数」

運転資金の一般的な目安

開業資金の考え方として、「生活費+固定費の◯ヶ月分」を運転資金として別途確保しておくことが望ましいとされることが一般的です。よく言われる目安は3ヶ月〜6ヶ月分程度ですが、業態・立地・開業者の状況によって必要な月数は変わるため、あくまで目安として捉えてください。

開業直後は集客が軌道に乗るまでにタイムラグがあり、その間も固定費は待ってくれません。「初期費用は用意したが、運転資金は考えていなかった」という状態は、資金ショートの典型パターンです。

「固定費カバー月数」という指標で考える

運転資金の妥当性を判断する際、以下のような自店独自の指標を持っておくと管理がしやすくなります。

固定費カバー月数 = 手元の運転資金 ÷ 月間固定費

例えば、月間固定費が30万円で、手元に150万円の運転資金があれば、「固定費カバー月数は5ヶ月」となります。これは「売上がゼロでも5ヶ月は固定費の支払いだけは続けられる」という体力を表す簡易指標です。

この指標を毎月更新し、「カバー月数が減り続けていないか」「一定の水準(例えば3ヶ月分)を下回っていないか」を定点観測することで、資金繰り悪化の兆候を早期に察知しやすくなります。基準となる月数に法律上の定めはなく、あくまで自店で管理指標として運用するための目安です。

融資・補助金の活用について

運転資金が不足しそうな場合の資金調達手段(創業融資、補助金・助成金の活用など)については、本記事のテーマ(コスト管理の考え方)からは範囲外となるため、開業資金の調達方法を横断的にまとめた記事を参照してください。

7. 固定費を賢く削減する方法(品質を落とさずに)

「削れる固定費」と「削るべきでない固定費」の見極め

固定費削減というと反射的に「安いものに乗り換える」発想になりがちですが、削減が売上や顧客満足度を損なう場合は本末転倒です。以下の視点で仕分けすると判断しやすくなります。

| 削減を検討しやすい固定費 | 慎重に検討すべき固定費 |

|---|---|

| 使っていない/重複しているシステム利用料 | 施術の質に直結する什器・機材 |

| 過剰なスペック・容量の通信契約 | 顧客対応品質に関わる人件費 |

| 惰性で更新している保険・サブスク | 集客導線に直結する予約・HP関連の仕組み |

| 複数ツールの重複契約(会員管理と予約管理を別々に契約している等) | 施術者の安全・衛生に関わる設備 |

ツール・システムを整理して固定費を「見積もりやすく」する

開業初期は、予約管理・顧客管理・会計・広告など、複数の業務ツールをそれぞれ個別に契約してしまいがちです。契約先がバラバラだと、「今月の固定費が合計でいくらになるのか」を都度集計しなければならず、コスト管理の手間そのものが増えてしまいます。

一般論として、業務に必要な機能をまとめて扱えるクラウド型のサービスを活用し、月額の料金体系がシンプルでわかりやすいものを選ぶと、固定費の総額を毎月同じ手間で把握しやすくなるというメリットがあります。ツールを選ぶ際は、月額料金だけでなく「初期費用の有無」「最低契約期間」「解約条件」もあわせて確認し、第4章のチェックリストと照らし合わせて検討すると良いでしょう。

ただし、安さだけを基準にツールを選ぶと、必要な機能が不足して結局は別のツールを追加契約することになり、かえって固定費が増えてしまう「機会損失」にもつながりかねません。価格と機能のバランスを見て判断することが重要です。

8. 資金繰り表への落とし込み(月次実務)

損益分岐点や固定費カバー月数を把握しても、それを日々の管理に落とし込まなければ意味がありません。ここでは、月次で使えるシンプルな資金繰り表の考え方を紹介します。

簡易資金繰り表フォーマット例

| 項目 | 今月(実績) | 来月(予定) | 再来月(予定) |

|---|---|---|---|

| 前月繰越現金 | |||

| 施術売上入金 | |||

| 物販売上入金 | |||

| 借入金入金(あれば) | |||

| 収入合計(A) | |||

| 家賃・共益費 | |||

| リース料 | |||

| 水道光熱費 | |||

| 通信費・システム利用料 | |||

| 保険料 | |||

| 人件費(固定給) | |||

| 人件費(歩合給) | |||

| 材料費・消耗品費 | |||

| 決済手数料 | |||

| 広告費 | |||

| 借入金返済(元利) | |||

| 支出合計(B) | |||

| 当月収支(A−B) | |||

| 翌月繰越現金 |

これを最低でも3ヶ月先まで予測し、「翌月繰越現金」がマイナスにならないかを毎月チェックするのが基本です。

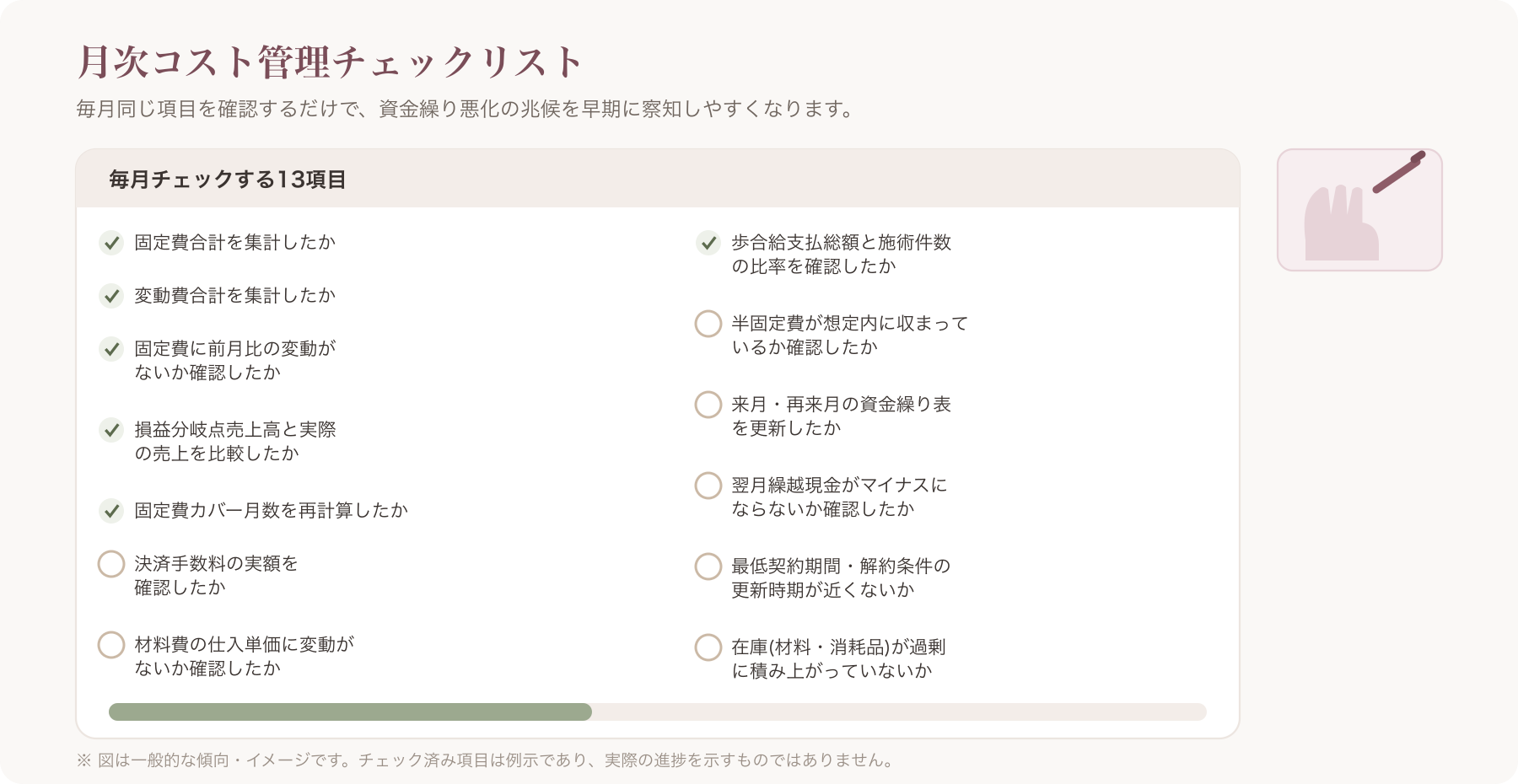

月次コスト管理チェックリスト

- 今月の固定費合計を集計したか

- 今月の変動費合計を集計したか

- 固定費に前月比の変動がないか確認したか(契約変更・値上げの見落とし防止)

- 損益分岐点売上高に対して、実際の売上はどうだったか確認したか

- 固定費カバー月数を再計算したか

- 決済手数料の実額を確認したか(決済比率の変化で想定より増減していないか)

- 材料費の仕入単価に変動がないか確認したか

- 歩合給の支払総額と施術件数の比率を確認したか

- 半固定費(シフト人件費・通信費の超過分等)が想定内に収まっているか確認したか

- 来月・再来月の資金繰り表を更新したか

- 翌月繰越現金がマイナスにならないか確認したか

- 最低契約期間・解約条件のある契約の更新時期が近づいていないか確認したか

- 在庫(材料・消耗品)が過剰に積み上がっていないか確認したか

会計ソフト・エクセルでの仕訳タグ付けの工夫

日々の記帳の際、勘定科目だけでなく「固定費/変動費/半固定費」のタグ(補助科目やメモ欄)を付けておくと、月末の集計作業が大幅に効率化されます。多くの会計ソフトでは、部門タグやメモ機能を使ってこうした分類を後から集計できるようになっています。エクセルで管理する場合も、勘定科目の隣に「固定/変動/半固定」の列を一つ追加するだけで、フィルタ機能を使った集計が可能になります。

よくある質問(FAQ)

Q1. 固定費か変動費か分類に迷う費目はどう扱えばいいですか?

無理に一方に決めつける必要はありません。第2章で紹介した「半固定費・準変動費」として管理し、金額が大きい場合は固定部分と変動部分におおまかに按分して集計する方法が実務的です。重要なのは会計上の厳密な分類よりも、「来月以降どう動くお金なのか」を自分が把握できているかどうかです。

Q2. 運転資金は何ヶ月分用意すればいいですか?

一般的には固定費や生活費の3ヶ月〜6ヶ月分程度が一つの目安として語られることが多いですが、業態・立地・開業者の状況によって適正な月数は異なります。本記事で紹介した「固定費カバー月数」を自店で計算し、集客が軌道に乗るまでの見込み期間と照らし合わせて判断することをおすすめします。

Q3. 損益分岐点はいつ見直せばいいですか?

家賃改定、スタッフの増減、リース契約の更新、客単価の変更(メニュー改定)など、固定費または変動費に大きな変化があったタイミングで見直すのが基本です。それ以外でも、最低でも半年に1回程度は数値を再計算し、現状と乖離していないか確認することをおすすめします。

Q4. 歩合制の人件費はすべて変動費として扱ってよいですか?

歩合給そのものは施術件数・売上に連動するため変動費として扱うのが一般的ですが、雇用契約に伴う社会保険料の事業主負担分などは固定費的に発生し続ける場合があります。雇用形態や契約内容によって扱いが異なるため、詳細は社会保険労務士等の専門家に確認することをおすすめします。

Q5. 自宅サロンの家賃はどう按分すればいいですか?

床面積比や使用時間比など、合理的な基準で事業用部分と生活用部分を按分するのが一般的な考え方です。ただし、按分方法や比率の妥当性は確定申告の実務にも関わるため、具体的な按分割合については税理士等の専門家に確認することを強くおすすめします。

Q6. 個人事業主と法人とで、固定費・変動費の考え方は変わりますか?

固定費・変動費という分類の考え方自体は、個人事業主でも法人でも基本的に同じです。ただし、法人の場合は役員報酬の扱い(定期同額給与の原則など)や社会保険の加入義務、税務上の扱いが個人事業主と異なる部分があり、これらは固定費の構造に影響を与えることがあります。具体的な違いについては税理士等の専門家に確認することをおすすめします。

本記事の内容は一般的な情報提供を目的としたものであり、個別の税務・法務判断を保証するものではありません。数値例はすべて理解のための架空の仮定であり、実際の経営判断にあたっては、自店の実数値と専門家への確認をもとに行ってください。

関連記事