資金・融資・補助金

開業後の運転資金はいくら必要か?サロンが軌道に乗るまでの生活費・固定費の考え方

最終更新: 2026年7月2日

美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体など、個人・零細サロンの開業準備を進める中で、内装費や機材費といった「開業資金(初期投資)」の見積もりは一通り終わった、という方は多いのではないでしょうか。一方で見落とされがちなのが、「開業した後、お客様が定着してお店が軌道に乗るまでの間、どれくらいのお金を手元に残しておけばよいのか」という運転資金の視点です。

開業してすぐに満席になるサロンはむしろ少数派で、多くの場合は数ヶ月〜1年程度かけて少しずつ新規客がリピーターに変わり、売上が安定していきます。この「立ち上がり期間」を乗り切るだけの資金を用意できていないと、技術やサービスに問題がなくても資金繰りに行き詰まってしまうケースがあります。中小企業の廃業理由として資金繰りの悪化が上位に挙げられることが多いともいわれています 。

本記事は、サロン開業における資金計画の中でも「運転資金」というテーマに絞り込み、固定費と生活費から必要額を逆算する具体的な計算方法、業態別のモデルケース、資金ショートを防ぐための実務的な管理方法までを網羅的に解説します。開業準備全体の流れ(物件選定・許認可・集客・リピート施策など)を横断的に知りたい方は、姉妹記事もあわせてご覧ください。

運転資金とは何か─開業資金・生活費との違い

資金計画を立てる際、まず整理しておきたいのが「開業資金」「運転資金」「生活費」という3つの言葉の違いです。この3つを混同したまま資金計画を立ててしまうと、必要な金額を大きく見誤る原因になります。

| 区分 | 内容 | 具体例 |

|---|---|---|

| 開業資金(初期投資) | 開業時に一度だけかかる費用 | 内装工事費、什器・設備費、保証金・礼金、開業時の広告費、システム導入初期費用など |

| 運転資金 | 開業後、事業を継続するために毎月かかる費用(店舗経営に関するもの) | 家賃、水道光熱費、通信費、リース料、消耗品費、広告費、システム利用料など |

| 生活費 | オーナー自身とその家族が生活するために必要な費用(事業とは別会計) | 家賃・住宅ローン、食費、国民健康保険料、国民年金保険料、税金の見込み分など |

この3つのうち、開業前の見積もりでは「開業資金」に意識が集中しがちですが、開業「後」の資金繰りに直結するのは運転資金と生活費です。特に個人事業主の場合、会社員のような固定給が保証されているわけではないため、「事業用の資金」と「自分の生活を支える資金」を分けて考える必要があります。

「黒字倒産」という考え方

売上が伸びていて会計上は利益が出ている(黒字)状態でも、手元の現金(キャッシュ)が不足して支払いができなくなり、事業継続が困難になることを指して「黒字倒産」と呼ぶことがあります 。サロン経営では、事前決済や後払いのタイミング、仕入れの支払いサイトなどによって「利益が出ているはずなのに手元にお金がない」状態が起こり得るため、運転資金は「儲かっているかどうか」とは別の指標として管理する必要があります。

融資審査でも開業資金と運転資金は別枠で見られる

創業融資などを検討する場合、金融機関側も「設備資金(開業資金に相当)」と「運転資金」を区別して審査することが一般的とされています 。運転資金の使途や必要月数を具体的に説明できるかどうかは、創業計画書の説得力にも影響すると考えられます。融資制度の詳細については後述の関連記事で解説しますので、ここでは「運転資金は開業資金と別枠で見積もる必要がある」という点を押さえておいてください。

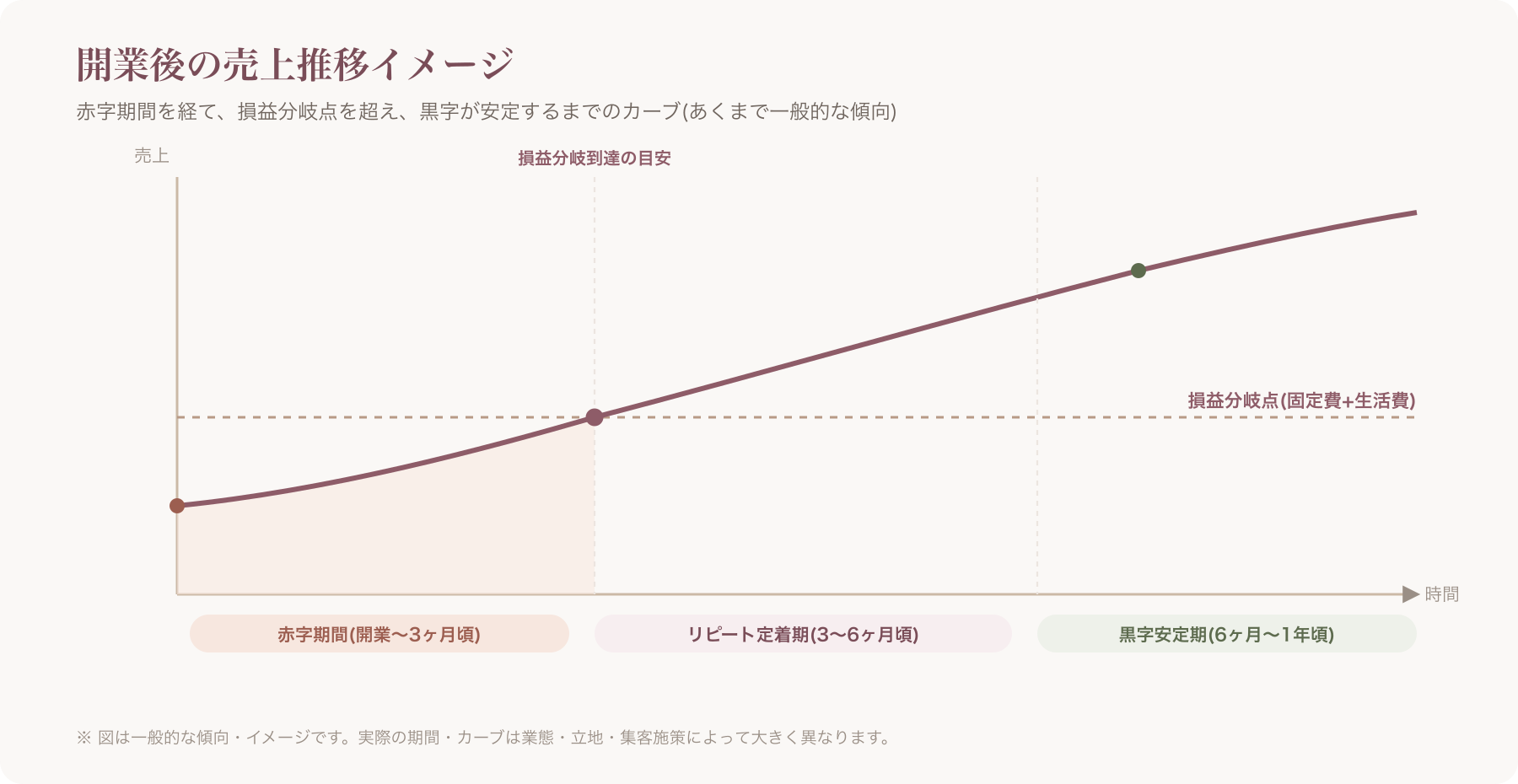

サロンが軌道に乗るまでの期間の目安

運転資金をいくら用意すべきかを考える上で欠かせないのが、「軌道に乗るまでにどれくらいの期間がかかるか」という見通しです。

新規客からリピート定着までのタイムライン感

一般的に、新規オープンしたサロンが安定した売上に到達するまでには、いくつかの「壁」があるといわれています 。

- 開業〜3ヶ月: 新規客の獲得が中心。認知が広がっておらず、集客施策への投資対効果が見えにくい時期。

- 3ヶ月〜6ヶ月: 初回来店客の一部がリピートし始める時期。ただしリピート率が安定するにはまだ時間がかかることが多い。

- 6ヶ月〜1年: 固定客がある程度定着し、月ごとの売上の波が小さくなってくる時期。

これらはあくまで一般的な目安であり、立地・業態・価格帯・集客施策の実施状況によって大きく前後します 。「3ヶ月で黒字化できる」という保証があるものではない、という前提で資金計画を立てることが重要です。

業種別に異なる立ち上がりの傾向

業態によって、施術1回あたりの単価・所要時間・リピートサイクルが異なるため、軌道に乗るまでの体感期間にも違いが出やすいといわれています 。

- 美容室: カット・カラーなどはリピートサイクルが1〜2ヶ月程度になりやすい一方、客単価が比較的高く、少数の固定客でも売上を作りやすい傾向があるとされます。

- ネイルサロン: 施術間隔が3〜4週間程度になりやすく、単価は美容室よりやや低めになりやすい一方、1日あたりの施術可能数を増やしやすい業態ともいわれます。

- まつげサロン(まつげエクステ): リピートサイクルが2〜4週間程度と短めになりやすく、リピート定着後は比較的安定した売上を作りやすいとされます。

- エステ: メニュー単価が高めになりやすい一方、施術間隔が空きやすく、新規客の獲得に継続的な投資が必要になりやすい傾向があるといわれます。

- リラクゼーション・整体: 単価は中〜低価格帯になりやすく、回転数(1日の施術可能数)で売上を作る業態になりやすいとされます。

いずれも業界内での一般的な傾向であり、個別の店舗の実績を保証するものではありません 。

自宅サロン vs テナント出店の違い

自宅サロンは家賃負担がない(または軽い)分、固定費そのものは低く抑えられる傾向があります。一方でテナント出店に比べて口コミや通りがかりでの認知が広がりにくく、集客を広告・SNS・予約サイトなどに頼る比重が高くなりやすいという特徴もあります。そのため「固定費は低いが、軌道に乗るまでの期間はテナントより短いとは限らない」という点には注意が必要です。

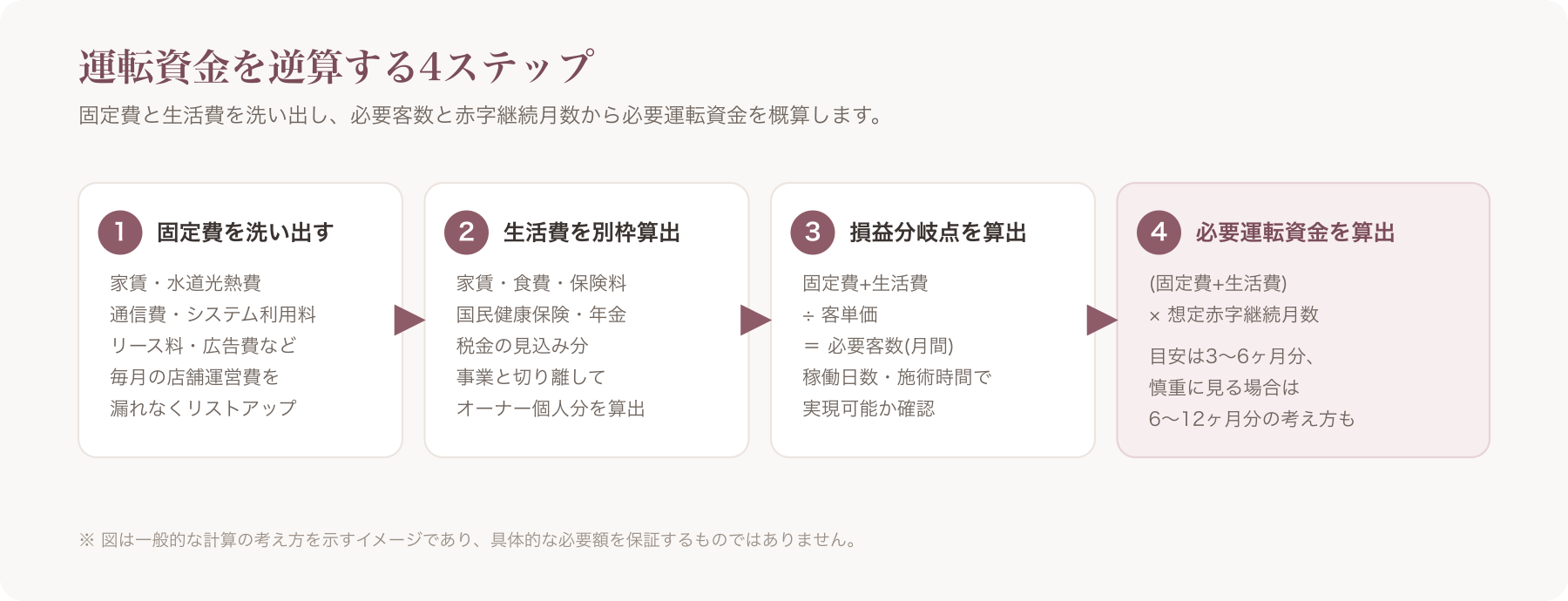

【計算方法】固定費+生活費から運転資金を逆算する4ステップ

ここからは、実際に「自分のサロンにはいくらの運転資金が必要か」を算出するための具体的な手順を解説します。以下の4ステップで進めます。

ステップ1: 毎月の固定費を洗い出す

まず、開業後に毎月必ず発生する店舗運営上の固定費を漏れなくリストアップします。

| 費目 | 内容例 | チェック |

|---|---|---|

| 家賃・共益費 | テナント賃料、管理費 | ▢ |

| 水道光熱費 | 電気・ガス・水道 | ▢ |

| 通信費 | 電話・インターネット回線 | ▢ |

| システム利用料 | 予約システム、会計ソフト、電子カルテ等のSaaS利用料 | ▢ |

| リース・ローン返済 | 什器・機材のリース料、設備ローン | ▢ |

| 保険料 | 施設賠償責任保険、火災保険等 | ▢ |

| 広告費 | 予約サイト掲載料、SNS広告、チラシ等 | ▢ |

| 顧問料 | 税理士・社労士等への顧問料 | ▢ |

| 消耗品定期購入費 | 薬剤、タオル、コットン等の消耗品 | ▢ |

| 人件費(スタッフがいる場合) | 給与、社会保険料の会社負担分 | ▢ |

| 雑費 | 振込手数料、事務用品費等 | ▢ |

一つひとつは小さな金額でも、積み上げると想定より大きな固定費になっていることが少なくありません。開業前の段階で、この表を実際に埋めてみることをおすすめします。

ステップ2: オーナー自身の生活費を別枠で算出する

次に、事業とは切り離して「オーナー個人(と家族)が生活するために必要な金額」を算出します。個人事業主は会社員と異なり、毎月決まった額の給与が保証されているわけではないため、この生活費部分を甘く見積もると、事業が黒字化する前に生活が立ち行かなくなるリスクがあります。

- 家賃・住宅ローン

- 食費・日用品費

- 水道光熱費(自宅分)

- 通信費(個人分)

- 国民健康保険料の見込み額

- 国民年金保険料の見込み額

- 所得税・住民税・個人事業税の見込み額

- 家族がいる場合の教育費・扶養にかかる費用の上乗せ分

国民健康保険料・国民年金保険料・税金の金額は、前年の所得や自治体によって異なります。開業初年度は前年の給与所得を基準に保険料が算定されるケースもあるため、思ったより負担が大きくなることもあります。正確な見込み額は自治体窓口や税理士等の専門家に確認することをおすすめします 。

ステップ3: 損益分岐点(必要客数×客単価)を算出する

固定費と生活費の合計が「毎月最低限カバーしなければならない金額」です。これを回収するために必要な客数を、以下の考え方で概算します。

損益分岐点となる月間売上 = 毎月の固定費 + オーナーの生活費(事業から捻出する分)

必要客数(月間) = 損益分岐点となる月間売上 ÷ 客単価

この必要客数が、現実的な稼働日数・施術時間の中で達成可能かどうかを確認することが、資金計画と事業計画をすり合わせる第一歩になります。

ステップ4: 「(固定費+生活費)×想定赤字継続月数」で必要運転資金を算出する

軌道に乗るまでの期間、毎月の売上が固定費+生活費を下回る「赤字期間」が続くことを前提に、その期間を乗り切るための運転資金を以下の式で概算します。

必要運転資金 = (毎月の固定費 + オーナーの生活費) × 想定赤字継続月数

想定赤字継続月数の目安としては、一般的に3〜6ヶ月分とされることが多いですが、慎重に見積もる場合は6〜12ヶ月分を目安にするという考え方もあります 。業態・立地・集客施策の準備状況によって適切な月数は変わるため、自店の状況に応じて調整してください。

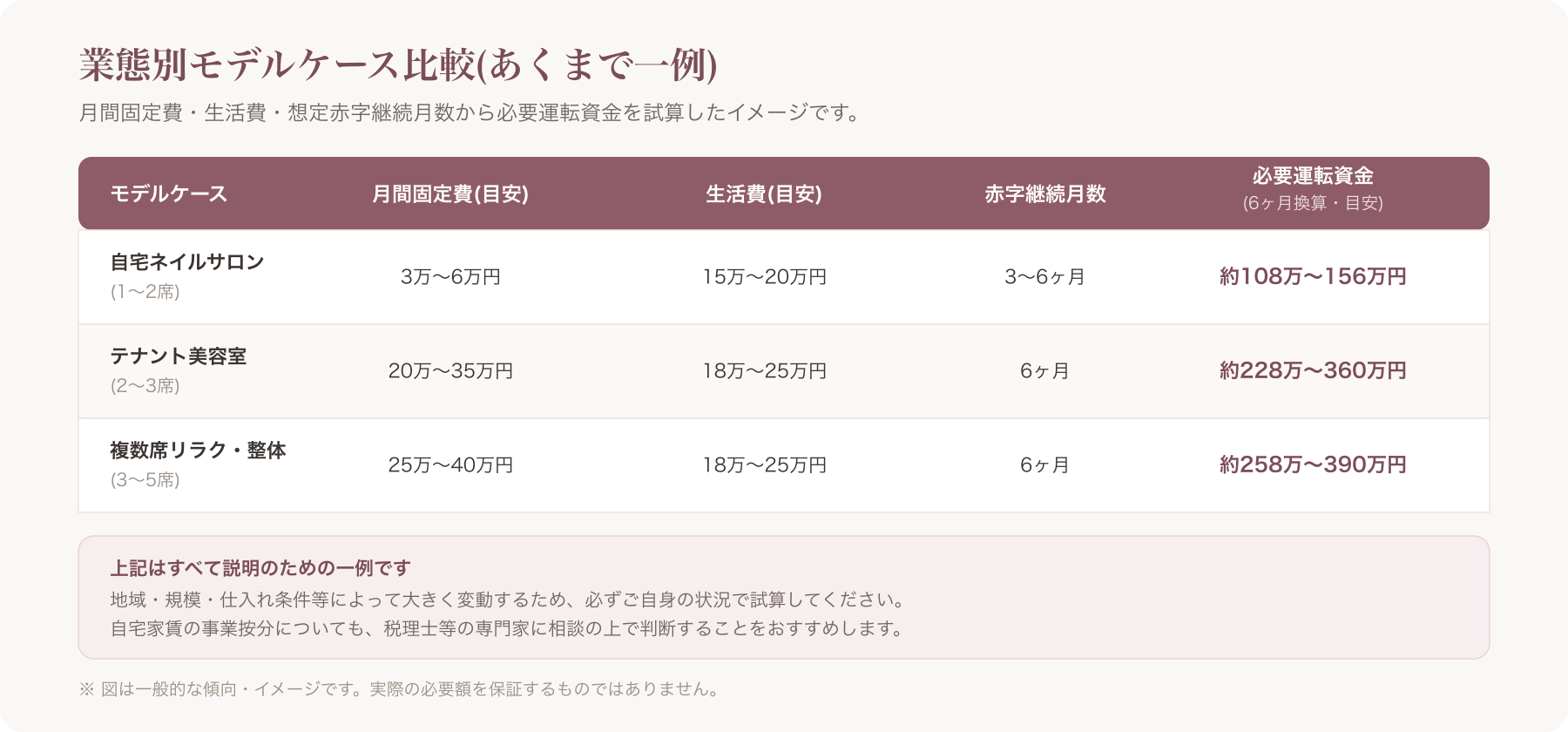

業態別モデルケース(あくまで一例)

以下は、上記の計算方法を使った場合の試算イメージです。金額はすべて説明のための一例であり、実際の必要額を保証するものではありません。地域・規模・仕入れ条件等によって大きく変動するため、必ずご自身の状況で試算してください 。

| モデルケース | 月間固定費(目安) | オーナー生活費(目安) | 月間合計 | 想定赤字継続月数 | 必要運転資金(6ヶ月換算・目安) |

|---|---|---|---|---|---|

| 自宅ネイルサロン(1〜2席) | 3万円〜6万円(自宅家賃を按分しない場合) | 15万円〜20万円 | 約18万円〜26万円 | 3〜6ヶ月 | 約108万円〜156万円 |

| テナント美容室(2〜3席) | 20万円〜35万円(家賃・水光熱・広告費等含む) | 18万円〜25万円 | 約38万円〜60万円 | 6ヶ月 | 約228万円〜360万円 |

| 複数席リラク・整体スペース(3〜5席) | 25万円〜40万円 | 18万円〜25万円 | 約43万円〜65万円 | 6ヶ月 | 約258万円〜390万円 |

※上表の数値はあくまで一般的な想定に基づく一例であり、実際の金額を保証するものではありません 。自宅サロンの場合も、自宅の家賃・住宅ローンの一部を事業按分する考え方もあるため、税理士等に相談の上で判断することをおすすめします 。

資金ショートを防ぐキャッシュフロー管理の実務

「利益」と「手元資金」は別物

会計上の利益(売上−経費)がプラスであっても、実際に手元にある現金(キャッシュ)が同じだけあるとは限りません。前受金・後払い・仕入れの支払いサイトのズレなどにより、「帳簿上は黒字なのに支払いができない」という状態が起こり得ます。運転資金の管理では、損益計算だけでなく、実際の入出金のタイミングを追うキャッシュフロー管理が欠かせません。

資金ショート予兆チェックリスト

以下のようなサインが見られたら、資金繰りが厳しくなっている可能性があります。早めに気づくことが対応の選択肢を広げます。

- ▢ 事業用口座の残高が3ヶ月連続で減少している

- ▢ オーナーの生活費を事業用口座から補填する状態が続いている

- ▢ 固定費の支払いを翌月にずらすことが常態化してきた

- ▢ クレジットカードのキャッシング枠に手をつけ始めた

- ▢ 仕入れ先への支払いを待ってもらう相談をする回数が増えた

- ▢ 「今月は大丈夫だが来月の見通しが立たない」状態が続いている

これらに複数当てはまる場合は、後述する早期対応(固定費見直し・専門家への相談等)を検討するタイミングといえます。

月次の簡易資金繰り表フォーマット例

複雑な会計知識がなくても、以下のような簡易フォーマットをExcelやスプレッドシートで作成し、月次で更新するだけでも資金繰りの見通しは大きく改善します。

| 項目 | 今月 | 来月(見込み) | 再来月(見込み) |

|---|---|---|---|

| 前月繰越残高 | |||

| 入金:施術売上 | |||

| 入金:物販・EC売上 | |||

| 入金:その他(補助金等) | |||

| 入金合計 | |||

| 出金:家賃・共益費 | |||

| 出金:水道光熱費・通信費 | |||

| 出金:システム利用料 | |||

| 出金:仕入れ・消耗品費 | |||

| 出金:人件費 | |||

| 出金:借入返済 | |||

| 出金:オーナー生活費への充当 | |||

| 出金合計 | |||

| 翌月繰越残高 |

入金タイミングのズレとキャッシュフローへの影響

サロン経営における資金繰りの悩みの一つに、「施術は済んでいるのに入金は後日」「予約はもらったのに直前キャンセルで売上が立たない」といった、入金タイミングのズレがあります。特に高単価メニューや所要時間の長いコース予約では、無断キャンセルや直前キャンセルが発生した際の機会損失が資金繰りに与える影響も無視できません。

こうした課題に対して、予約時点で事前決済やデポジット(予約金)を設定できるサロン向けの予約システムも登場しており、来店前のキャンセルによる機会損失を抑えつつ、入金タイミングを前倒しできる仕組みとして活用されています。たとえばサロン向けオールインワンSaaSの「VANNA」では、Max以上のプランでStripeと接続した事前決済・デポジット機能を利用でき、決済された売上は店舗名義のStripeアカウントへ直接入金される仕組みのため、VANNA側が仲介手数料を取ることはありません(Stripe側の決済手数料は店舗負担となります)。こうした機能や料金プランの詳細、サポート体制などについては、公式サイトまたは予約システムの選び方に関する記事で詳しく比較検討してみてください。

〔出典: VANNA公式 https://at-vanna.com/features (参照2026-06-29)〕※機能・料金は変更される可能性があるため、最新情報は公式サイトでご確認ください。

運転資金を確保する方法(概要)

運転資金の確保方法としては、大きく分けて以下の3つが考えられます。それぞれの詳細な手続き・書類の書き方は本記事の範囲を超えるため、関連記事で解説します。

- 自己資金: 開業前からコツコツ貯めてきた自己資金。返済不要な分、精神的な余裕にもつながりやすい一方、それだけで全期間を賄おうとすると開業のタイミング自体が遅れることもあります。

- 創業融資: 日本政策金融公庫の創業融資制度など、開業前後の事業者を対象とした融資制度があります。融資限度額・金利・審査基準などは制度改定や個別審査によって変動するため、断定的な数値はここでは示しません。最新情報は日本政策金融公庫等の公式窓口でご確認ください 。

- 補助金・助成金: 国や自治体が実施する補助金・助成金制度。多くは「後払い(精算払い)」の性質を持つため、先に自己資金や融資でつなぎ資金を用意しておく必要がある点に注意が必要です 。

融資の審査対策や創業計画書の書き方、補助金・助成金の具体的な活用法については、以下の記事で詳しく解説していますので、あわせてご確認ください。

業態・開業形態ごとの運転資金の注意点

運転資金の考え方は業態・開業形態によっても変わってきます。ここでは特に注意しておきたいポイントを簡潔にまとめます。

美容室

シャンプー剤・カラー剤・パーマ剤などの消耗品コストが他業態に比べて重くなりやすい傾向があります。仕入れ先との支払いサイト(掛け払いの締め日・支払日)によっては、売上の入金より先に仕入れの支払いが発生することもあるため、消耗品費の変動も運転資金の見積もりに織り込んでおくとよいでしょう。

ネイルサロン・まつげサロン

施術時間と客単価の設計が、そのまま資金繰りに直結しやすい業態です。1日に施術できる人数には限りがあるため、客単価とメニュー構成のバランスが売上の天井を左右します。なお、まつげエクステンションの施術については、美容師法上の資格が必要とされる整理があるといわれています。資格要件の詳細は法改正や解釈により変わり得るため、開業を検討する際は所轄の保健所や専門家(弁護士・行政書士等)に確認することをおすすめします 。

エステ・リラクゼーション・整体

施術内容によっては、あん摩マッサージ指圧師・はり師・きゅう師等に関する法律(いわゆるあはき法)や、医師法との関係が論点になる場合があります。「マッサージ」「治療」といった表現の使い方によっては法令上の解釈が分かれることもあるため、施術内容・メニュー名の設計段階で所轄の保健所・専門家(弁護士・行政書士等)に確認することをおすすめします 。この論点は運転資金そのものというより開業前の準備段階の話ですが、無資格開業とみなされるリスクが生じると事業継続そのものに影響するため、資金計画とあわせて早めに確認しておくとよいでしょう。

自宅サロン

家賃負担が軽減される分、運転資金のハードルは下がりやすい一方、自宅の生活費と事業の固定費が混同しやすいという注意点があります。按分の考え方は税理士等に確認することをおすすめします 。

また、自宅サロンは特定商取引法に基づき、通信販売や予約受付のページ等で事業者の住所を表示する義務が生じる場合があります。プライバシーへの配慮から、正式な住所表示は行いつつ「詳細な建物名・部屋番号等は予約確定後に個別案内する」といった運用を取り入れているサロンもあるようですが、これが特定商取引法上の表示義務との関係でどこまで許容されるかは、取引形態や表示の仕方によって解釈が分かれ得る論点です。所轄の消費生活センターや専門家(弁護士・行政書士等)に確認することをおすすめします 。

運転資金が不足しそうになったときの早期対応

前述の「資金ショート予兆チェックリスト」に複数当てはまる場合、以下のような対応を早めに検討することが望まれます。

- 固定費の見直し: 利用していないサブスクリプション・システムの解約、通信費プランの見直し、リース契約の再交渉など。

- 営業時間・メニュー構成の見直し: 稼働率の低い時間帯の営業時間短縮、客単価を上げるメニュー構成への変更、回転率を上げる施術時間の見直しなど。

- 追加融資の相談タイミング: 資金がゼロに近づいてから相談するのではなく、「あと数ヶ月で資金が尽きる」と見えた時点で早めに金融機関に相談することが望ましいとされています 。資金が枯渇してからの相談は選択肢が限られる傾向があるためです。

自己資金投入・家族借入の記録の残し方

資金繰りが厳しくなった際、オーナー自身の個人資金を事業に追加投入したり、家族から借り入れたりするケースもあります。この場合、後の税務調査等で説明を求められた際に困らないよう、金銭消費貸借契約書の作成や入出金記録の保存など、適切な記録を残しておくことが望ましいとされています。個別の税務上の取り扱いについては税理士に確認することをおすすめします 。

相談窓口

資金繰りに不安が出てきた際の相談先としては、以下のような窓口があります。

- 商工会議所・商工会

- 日本政策金融公庫の窓口

- 自治体の創業支援窓口・よろず支援拠点

いずれも無料相談を実施している場合がありますが、対応内容や相談可能な範囲は窓口によって異なるため、事前に確認の上でご利用ください 。

開業後すぐに使える予約管理の仕組みを整えておくことも、キャンセル防止や事前決済による資金繰りの安定化につながる要素の一つです。予約システムの選び方については、以下の記事でも比較検討していますので参考にしてください。

よくある質問(FAQ)

Q. 運転資金は何ヶ月分あれば安心ですか?

明確な「正解」があるわけではありませんが、一般的には固定費+生活費の3〜6ヶ月分、慎重に見積もる場合は6〜12ヶ月分を目安にするという考え方があります 。業態・立地・集客の準備状況によって適切な月数は変わるため、本記事の計算式を使って自店の状況にあわせて試算することをおすすめします。

Q. 自己資金だけで運転資金を賄うべきですか、それとも融資を使うべきですか?

どちらが正しいという一律の答えはありません。自己資金のみで賄う場合は返済負担がない一方、開業のタイミングが遅れたり、手元資金の余力が少なくなったりするリスクがあります。創業融資を活用する場合は返済負担が生じますが、開業時点でまとまった運転資金を確保できるというメリットがあります。ご自身の資金状況・リスク許容度に応じて、必要であれば商工会議所や金融機関、税理士等の専門家に相談しながら判断することをおすすめします 。

Q. 自宅サロンでも運転資金は同じくらい必要ですか?

自宅サロンは家賃負担が軽減される分、固定費自体はテナント出店に比べて低く抑えられる傾向があります。ただし、集客の難易度や自宅の生活費との按分など、テナント出店とは異なる注意点もあるため、「自宅だから運転資金は少なくてよい」と単純化せず、本記事のステップに沿って個別に試算することをおすすめします。

Q. 開業資金と運転資金、どちらを厚めに見るべきですか?

内装や機材などの開業資金は見積もりが立てやすい一方、運転資金は「軌道に乗るまでの期間」という不確実性の高い要素が絡むため、想定より多めに見積もっておくことが望ましいと考えられます 。開業資金を切り詰めすぎて運転資金が確保できない、という本末転倒にならないよう、資金計画全体でバランスを見ることが重要です。

Q. 赤字が半年以上続いたらどうすべきですか?

一律の「撤退基準」があるわけではありませんが、赤字が長期化する場合は、固定費の見直しやメニュー・集客施策の再検討に加えて、早い段階で商工会議所や日本政策金融公庫、税理士等の専門家に相談することが望ましいとされています 。事業継続の可否は資金面だけでなく、生活基盤や今後の見通し等も含めた総合的な判断になるため、一人で抱え込まず専門家や支援窓口に相談することをおすすめします。

Q. 融資審査で運転資金はどう見られますか?

創業融資の審査では、運転資金の使途(何にいくら使うのか)や、なぜその月数分が必要なのかを具体的に説明できるかどうかが、創業計画書の説得力に影響すると考えられます 。「なんとなく多めに」ではなく、本記事で紹介した固定費・生活費の洗い出しと逆算の考え方を使って、根拠のある金額を提示できるように準備しておくとよいでしょう。融資審査対策の詳細は、創業計画書の書き方に関する記事で解説しています。

本記事の内容は一般的な情報提供を目的としており、個別の資金計画・税務・法令解釈を保証するものではありません。数値例・期間の目安はすべて一般的な傾向に基づく一例であり、実際の必要額を保証するものではありません 。具体的な判断にあたっては、税理士・行政書士・弁護士等の専門家、または所轄の行政窓口にご確認ください。VANNAの機能・料金・キャンペーン条件についても変更される可能性があるため、最新情報は必ず公式サイト(https://at-vanna.com/pricing、https://at-vanna.com/features)でご確認ください。

関連記事