リスク管理・保険

サロン向け施術者賠償責任保険 完全ガイド(業種別リスク早見表・美容室/ネイル/まつげ/エステ/リラク)

最終更新: 2026年7月2日

美容室・ネイルサロン・まつげエクステサロン・エステサロン・リラクゼーション/整体院の開業準備では、内装工事、機材選定、集客の仕組みづくりに意識が向きがちで、「保険」は後回しにされやすいテーマです。しかし、施術は身体やお顔に直接触れる、あるいは薬剤・機器を使う行為であり、どれだけ注意していても不測の事故(かぶれ、熱傷、切創、眼のトラブルなど)が起こる可能性はゼロにはなりません。事故が起きたとき、施術者賠償責任保険に加入していなければ、治療費・慰謝料・休業損害などを自費で負担することになり、個人・零細サロンにとっては経営そのものを揺るがしかねない負担になり得ます。

この記事では、開業準備中のオーナーや、開業後まだ保険を見直せていないオーナーに向けて、施術者賠償責任保険の基本的な仕組みから、業種別の代表的な事故リスク、保険の種類と選び方、加入手続きの流れ、実際に事故が起きた際の対応フローまでを、実務的なチェックリストを交えて網羅的に解説します。対象は美容室、ネイルサロン、まつげエクステサロン、エステサロン、リラクゼーション・整体院の個人・零細サロンオーナー全般です。なお本記事は保険選びと事故対応の実務ガイドであり、法律相談や税務相談の代替ではありません。個別の契約内容や法令解釈については、必ず保険代理店・弁護士・行政書士・税理士など専門家、または所轄の行政窓口にご確認ください。

施術者賠償責任保険とは何か・なぜ開業前に検討すべきか

施術者賠償責任保険とは、施術中の事故によってお客様の身体や持ち物に損害を与えてしまった場合の、法律上の損害賠償責任を補償する保険です。たとえばカラー剤によるかぶれ、まつげエクステの薬剤が目に入ってしまうトラブル、施術中に誤って皮膚を傷つけてしまうケースなどで、相手方への賠償金(治療費・慰謝料・休業損害など)や、示談交渉にかかる弁護士費用等を補償の対象とする商品が一般的です。個人事業主・法人を問わず、施術を伴うサービス業であれば業種を問わず検討すべき備えといえます。

施設賠償責任保険・PL保険・労災・自動車保険との違い

「賠償責任保険」と一口にいっても、何を原因とする事故を補償するかによって商品の性質が異なります。開業準備で名前を目にする主な保険を整理すると、次のようになります。

| 保険の種類 | 補償の対象となる原因 | 想定される事故例 |

|---|---|---|

| 施術者賠償責任保険 | 施術行為そのものによる対人・対物事故 | カラー剤によるかぶれ、施術中の切創、まつげエクステの薬剤による眼のトラブル |

| 施設賠償責任保険 | 店舗の施設・設備の管理不備による事故 | 看板の落下、床の滑りによる転倒、什器の破損によるケガ |

| PL保険(生産物賠償責任保険) | 販売した商品(物販・通販)の欠陥による事故 | 店頭やECで販売したシャンプー・化粧品による肌トラブル |

| 労災保険(参考) | 従業員の業務上のケガ・病気 | スタッフが施術中に負傷した場合の補償(法定・要件により加入義務あり) |

| 自動車保険(参考) | 出張施術等での車両事故 | 出張先への移動中の交通事故 |

多くの商品では、施術者賠償責任保険と施設賠償責任保険がセット(あるいは特約として付帯できる形)で販売されていますが、商品によって補償範囲の切り分けが異なるため、契約前に「何が対象で何が対象外か」を必ず確認することが重要です。物販・通販(ECサイトでの商品販売)を行う、あるいは今後行う予定がある場合は、PL保険の要否も併せて検討する価値があります。

法律上の加入義務はあるか

施術者賠償責任保険への加入は、現時点で美容室・ネイルサロン・まつげエクステサロン・エステサロン・リラクゼーション/整体院いずれの業種においても、法律で一律に義務付けられているものではなく、任意加入が基本です。ただし、職能団体やフランチャイズ本部によっては、加盟条件として保険加入を求めている場合があります。個人サロンの保険加入率や、未加入のまま事故が発生した場合の自費賠償の相場感については、公的な統計として一律の数値が示されているわけではないため、断定はできません。開業を検討する際は、自身が加盟予定の団体・フランチャイズの規約や、取引予定の損害保険代理店に個別に確認することをおすすめします。

ここで強調しておきたいのは、保険はあくまで「事故が起きてしまった後の金銭的な備え」であり、事故そのものを防ぐものではないという点です。施術前のカウンセリング、パッチテスト、衛生管理、資格要件の遵守といった事故防止の取り組みは、保険加入とは別に、業種ごとの法令・ガイドラインに沿って行う必要があります。どのような事故防止策が法令上・実務上十分といえるかは個別の状況によって異なるため、必ず弁護士・行政書士等の専門家や所轄の保健所・行政窓口にご確認ください。

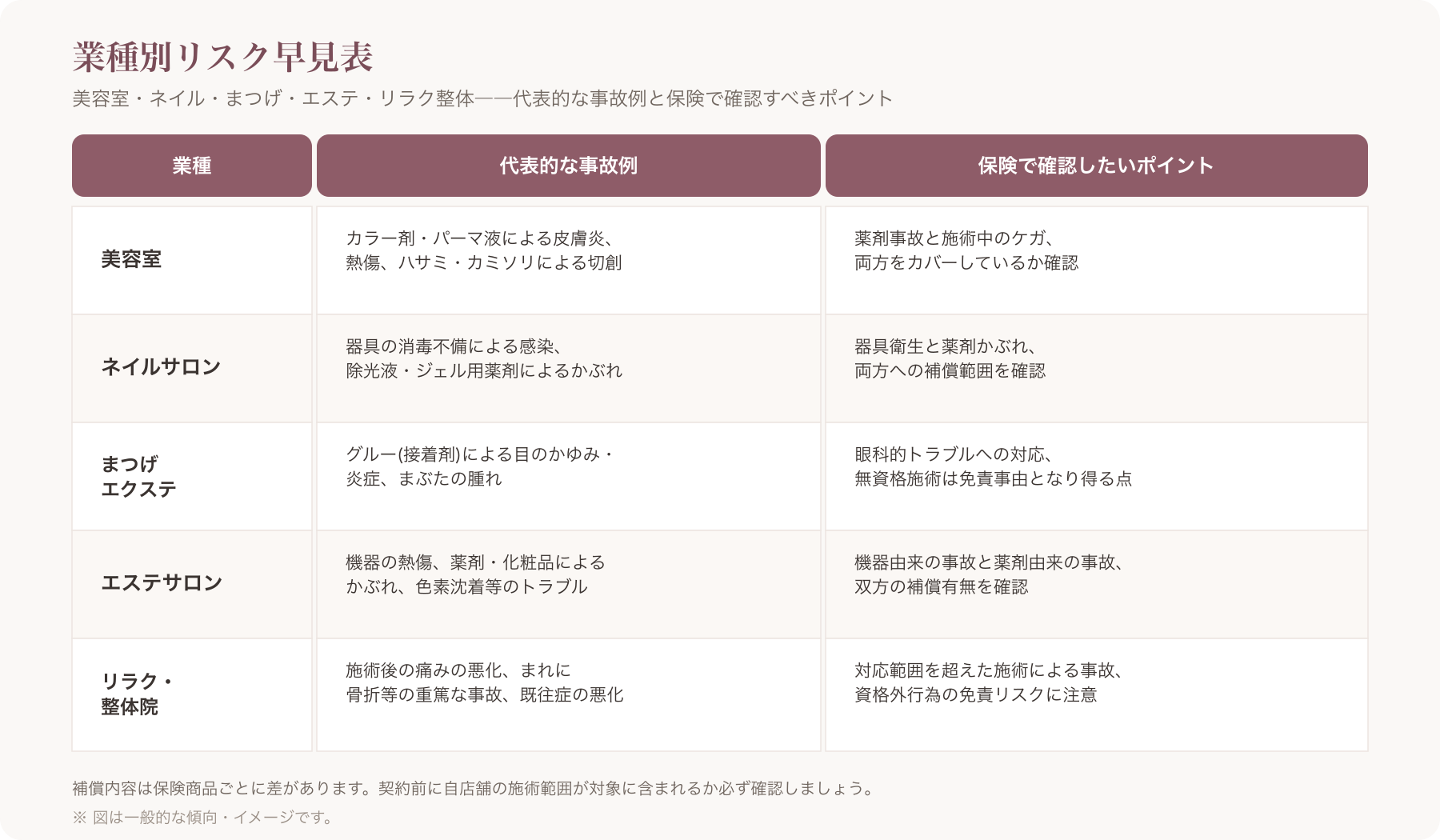

業種別リスク早見表(美容室/ネイル/まつげ/エステ/リラク・整体)

業種によって施術内容が異なれば、想定される事故のタイプも、必要な資格も異なります。ここでは5つの業種について、代表的な施術・事故例・資格要否・保険で備えるべきポイントを整理します。

| 業種 | 主な施術 | 代表的な事故例 | 資格の要否(概要) | 保険で備えるべきポイント |

|---|---|---|---|---|

| 美容室 | カット・カラー・パーマ・縮毛矯正 | カラー剤・パーマ液による皮膚炎、熱傷、ハサミ・カミソリによる切創 | 美容師免許が必要 | 薬剤事故・施術中のケガの両方をカバーしているか |

| ネイルサロン | ジェルネイル・フットケア | 器具の消毒不備による感染、除光液・ジェル用薬剤によるかぶれ、甘皮処理での傷 | 美容師免許は不要(ネイル施術のみの場合) | 器具衛生・薬剤かぶれの両方への補償範囲 |

| まつげエクステサロン | まつげエクステ装着・パーマ | グルー(接着剤)による目のかゆみ・炎症、まつげの損傷、まぶたの腫れ | 美容師免許が必要 | 眼科的トラブルへの対応、無資格施術は免責事由となり得る点 |

| エステサロン | フェイシャル・脱毛・痩身等 | 機器の熱傷、薬剤・化粧品によるかぶれ、脱毛施術後の色素沈着等のトラブル | 美容師免許不要(施術内容により異なる) | 機器由来の事故と薬剤由来の事故、双方の補償有無 |

| リラクゼーション・整体院 | もみほぐし・ストレッチ・骨格調整系施術 | 施術後の痛みの悪化、まれに骨折等の重篤な事故、既往症の悪化 | 「治療」を目的とする施術は医業類似行為に該当し得るため線引きに注意 | 対応範囲を超えた施術による事故、資格外行為の免責リスク |

以下、業種ごとにもう少し詳しく見ていきます。

美容室のリスクと保険のポイント

美容室では、カラーリング剤やパーマ液といった化学薬品を頭皮・皮膚に直接使用するため、アレルギー反応によるかぶれや、まれに熱傷を引き起こすケースが代表的な事故例として挙げられます。またハサミやカミソリ、アイロンなど鋭利・高温の器具を扱うため、施術中の切創・熱傷といった物理的な事故リスクも存在します。カラー剤によるかぶれは、パッチテストの実施有無が事故後の責任の所在に影響し得るため、施術前確認の記録(同意書・カウンセリングシート)を残しておくことが望ましいとされています。美容室の開業には美容師免許および保健所への開設届出等が必要であり、施術者賠償責任保険の加入検討と併せて、そうした法定手続きも漏れなく進める必要があります。

ネイルサロンのリスクと保険のポイント

ネイルサロンでは、ジェルネイルの除去・研磨・ライト照射や、甘皮処理・フットケアなどの施術に伴い、器具の消毒不備による感染症リスク、ジェルやリムーバーなどの薬剤によるかぶれ、施術中の傷といった事故が想定されます。ネイル施術単体では美容師免許は不要とされていますが、施術に用いる器具の衛生管理体制が事故予防・保険の支払い判断の両面で重視される傾向にあるとされます。契約する保険が「衛生管理不備による感染」まで補償対象に含むかどうかは、商品ごとに差があるため個別確認が必須です。

まつげエクステサロンのリスクと保険のポイント

まつげエクステティシャンによる施術は、美容師法上、美容師免許を要する業務として整理されています。まつげエクステの装着はまつげの根元にグルー(接着剤)を用いる施術であるため、グルーの成分による目のかゆみ・炎症・まぶたの腫れといった眼科的なトラブルが代表的な事故例です。無資格者による施術が事故につながった場合、保険契約上の免責事由(保険金の支払い対象外となる事由)に該当し得るという指摘があり、資格要件を満たした施術者が施術を行っているかどうかは、保険加入以前の大前提として厳格に管理する必要があります。美容師免許の要否や資格運用の詳細については、必ず所轄の保健所や弁護士・行政書士にご確認ください。

エステサロンのリスクと保険のポイント

エステサロンでは、フェイシャルケア、脱毛、痩身などの施術で美容機器(光脱毛器、超音波機器、EMS機器等)や薬剤・化粧品を使用します。機器の温度管理不備による熱傷、薬剤・化粧品によるかぶれ、脱毛施術後の色素沈着や炎症といったトラブルが代表的な事故例として挙げられます。エステの施術内容によっては美容師免許を要しないとされていますが、提供するサービス内容(医療行為に近い施術か否か)によって法的な位置づけが変わり得るため、開業前に個別の確認が必要です。保険選びにおいては、使用する機器・薬剤の種類に応じて、機器由来の事故と薬剤由来の事故の両方をカバーしているかを確認することがポイントです。

リラクゼーション・整体院のリスクと保険のポイント

リラクゼーション・整体の施術は、もみほぐしやストレッチ、骨格調整系の手技を提供するものですが、「治療」や「矯正」を目的とする医業類似行為に該当するかどうかは、あん摩マッサージ指圧師・はり師・きゅう師等に関するあはき法、および医師法との関係で線引きが問題となる領域です。あん摩マッサージ指圧師・柔道整復師等の国家資格を要する業務範囲を超えて「治療」を標榁するような施術・広告を行うことは、法令上の問題を招くおそれがあるとされ、事故防止の観点からも、自院の施術がどの範囲の行為に該当するのかを事前に専門家へ確認しておくことが望まれます。代表的な事故例としては、施術後の痛みの悪化や、まれに発生する骨折等の重篤なケースが挙げられます。既往症のある顧客への施術前確認(問診)を徹底することが、事故予防と保険金請求時の説明資料の両面で重要とされています。

保険の種類と選び方

前述のとおり、サロン向けの保険は大きく「施術者賠償責任保険」「施設賠償責任保険」「PL保険」に分かれます。多くの保険会社・代理店では、施術者賠償責任保険をベースに、施設賠償責任保険を特約として付帯するパッケージ商品を提供しているケースが一般的です。物販・ECサイトでの商品販売を行う場合は、PL保険の要否も忘れずに検討しましょう。

契約前確認10項目チェックリスト

保険商品を比較検討する際は、パンフレットの表面的な保険料だけでなく、以下の10項目を必ず確認することをおすすめします。

- 補償額(支払限度額): 1事故あたり・保険期間中の総支払限度額はいくらか

- 免責金額(自己負担額): 事故1件ごとに自己負担が発生する金額はいくらか

- 遡及日の有無: 保険開始日より前に原因が生じた事故も補償対象になるか(遡及日の設定有無)

- 業務委託・フリーランススタッフの扱い: 雇用契約でない業務委託契約のスタッフの施術事故も補償対象に含まれるか

- 自宅サロン・出張施術への適用: 自宅を店舗としている場合や、出張施術を行う場合でも補償対象になるか

- 複数店舗・多店舗展開時の契約単位: 1契約で複数店舗をカバーできるか、店舗ごとに契約が必要か

- 物販・EC事業のPL保険の要否: 店頭・オンラインでの商品販売がある場合、PL保険が別途必要か

- 示談交渉サービスの有無: 保険会社が示談交渉を代行してくれるか、自身で対応が必要か

- 保険期間・更新方法: 契約期間は1年更新か、自動更新か、途中解約の条件

- 対象施術の範囲: 契約書上、自店舗で提供する全メニュー(例:まつげパーマ、痩身機器施術など)が補償対象に含まれているか

保険料の相場感については、業種・補償額・免責金額の設定によって大きく変動するため、本記事では具体的な金額を断定しません。複数の保険代理店・職能団体の窓口から見積もりを取り、比較検討することをおすすめします。

加入手続きの流れとタイミング(開業前〜開業後)

施術者賠償責任保険への加入経路は、主に次の4つのパターンに大別されます。特定の保険会社名・代理店名を挙げての優劣評価は本記事では行いません。

- 職能団体・組合経由: 美容師会、エステティック業界団体、整体・リラク業界団体などが、会員向けに団体保険プランを案内しているケースがあります。

- 損害保険代理店経由: 一般の損害保険代理店を通じて、個別に見積もり・契約を行う方法です。複数の保険会社の商品を比較できる場合があります。

- ネット完結型: インターネット上で申込から契約までが完結するタイプの保険商品です。比較的スピーディーに加入できる一方、対面での相談ができない点は考慮が必要です。

- フランチャイズ(FC)本部経由: FC加盟の場合、本部が指定・斡旋する保険プランへの加入が条件となっているケースがあります。

開業準備中・自宅サロン・店舗契約後の加入タイミングの目安

一般的には、店舗の内装工事が完了し、施術を開始する前(プレオープンやモニター施術を行う場合はその前)までに加入を済ませておくことが望ましいとされています。自宅サロンの場合も、家族や友人以外の一般顧客への施術を開始するタイミングまでに加入を検討すべきでしょう。店舗物件の賃貸借契約を締結した段階で、内装業者や什器の搬入に伴う事故リスクも生じるため、施設賠償責任保険についてはその時点から検討を始めるオーナーもいます。いずれのタイミングが最適かは業態や物件状況によって異なるため、保険代理店に早めに相談することをおすすめします。

自宅サロンの特定商取引法上の住所表示義務との整合

自宅を店舗として営業する自宅サロンの場合、ネット予約やHPからの申込を受け付ける通信販売・特定継続的役務提供に該当する場合、特定商取引法に基づき、事業者の住所等を表示する義務が生じ得ます。一方で、プライバシーへの配慮から、正式な住所は「予約確定後に案内する」といった運用を取り入れているサロンも見られます。ただし、この配慮運用が特定商取引法上の表示義務を満たすかどうかは、提供するサービスの形態や表示の仕方によって解釈が分かれ得る論点であり、一律に「問題ない」と言い切ることはできません。自宅サロンの住所表示のあり方については、必ず弁護士・行政書士等の専門家、または消費者庁・所轄の窓口にご確認ください。

事故発生時の対応フローと記録管理

実際に施術中・施術後に事故やトラブルが疑われる事態が発生した場合、慌てず段階的に対応することが、お客様との信頼関係の維持と、その後の保険金請求の両面で重要です。一般的な対応フローの目安は以下のとおりです。

- 応急対応: まず患部の冷却や洗浄など、できる範囲の応急処置を行い、必要に応じて速やかに医療機関の受診を案内する

- 状況の記録: 患部の写真撮影(お客様の同意を得たうえで)、施術内容・使用した薬剤・器具・施術時刻などを記録に残す

- お客様への誠実な対応: 事実関係を丁寧に説明し、感情的にならず、治療費の負担方針等について早い段階で見通しを伝える

- 保険会社・代理店への連絡: 契約している保険会社または代理店に事故発生を速やかに連絡し、必要書類(事故報告書、施術記録、診断書等)を確認する

- 保険金請求手続き: 保険会社の指示に従い、必要書類を準備・提出する。示談交渉サービスが付帯している場合は、以降の交渉を保険会社に委ねられるケースもある

- 示談・解決: 保険会社(または自身)とお客様との間で、賠償内容について合意し、解決に至る

この一連の流れの中で特に重要なのが、2番目のステップである「記録」です。施術内容・使用薬剤・カウンセリング内容・同意書などの記録は、事故が発生した際に「どのような施術をどのような手順で行ったか」を客観的に示す証跡となり、保険金請求の場面でも参考資料として役立つとされています。

こうした記録管理の観点では、顧客台帳に施術履歴やカウンセリング内容を日頃から蓄積しておくことが、事故対応時の実務的な補完策の一つになり得ます。VANNAの顧客台帳機能は全プランの基本機能として利用でき、来店履歴や施術メモを一元管理できますが、これはあくまで記録管理を助けるツールであり、保険加入や法令遵守の代替にはなりません。より詳細な電子カルテやCSVインポートによる過去データの取り込みはMax以上のプランでの提供となり、また他社の予約・顧客管理システムからの自動移行には対応していないため、既存データがある場合は手作業での移行作業が発生し得る点も正直にお伝えしておきます。record管理の仕組みをどう設計するかは、保険会社への確認事項(前述の契約前確認10項目)と合わせて検討すると良いでしょう。詳しくはサロン開業ロードマップ完全ガイドもあわせてご参照ください。

顧客情報(カルテ)の保険会社提出と個人情報保護法

事故対応の過程で、施術記録やカルテ、お客様の連絡先などの個人情報を保険会社に提出する場面が想定されます。個人情報保護法上、あらかじめ利用目的として想定される範囲を明確にし、必要な範囲を超えた個人情報の提供を避けることが求められるとされています。事故対応目的での第三者提供が個人情報保護法上どのような整理になるか(本人同意の要否や利用目的の通知内容など)は、個別の事案や契約内容によって判断が異なり得るため、必ず弁護士や個人情報保護委員会の公表資料等〔出典: 個人情報保護委員会 https://www.ppc.go.jp/ (参照2026-06-29)〕を確認し、不明点は専門家にご相談ください。

保険加入と法令遵守は別物という理解

ここまで見てきたとおり、施術者賠償責任保険への加入は、事故が起きてしまった後の金銭的な備えとして重要な役割を果たします。しかし、保険に加入しているからといって、施術や広告表現における法令違反のリスクが免除されるわけではありません。

たとえば、施術の効果を「必ず治る」「絶対に痩せる」といった形で断定的に表現することは薬機法上の問題を招くおそれがあり、実際よりも著しく優良であるかのように誤認させる表示は景品表示法上の優良誤認表示に該当するおそれがあります。また、保険や施術契約における免責条項・キャンセルポリシー等を説明する際には、消費者契約法上、消費者の利益を一方的に害するような条項は無効とされる可能性がある点にも注意が必要です〔出典: e-Gov法令検索 消費者契約法第9条 https://elaws.e-gov.go.jp/ (参照2026-06-29)〕。これらの論点は業種・表現内容・個別の契約書によって判断が分かれるため、本記事で「合法である」「問題ない」といった断定はいたしません。広告表現・契約書の作成にあたっては、必ず弁護士・行政書士等の専門家にご確認ください。

よくある質問(FAQ)

Q1. 個人サロンでも施術者賠償責任保険への加入は必須ですか。 A. 現時点で法律により一律に義務付けられているものではなく、任意加入が基本とされています。ただし、加盟する職能団体やフランチャイズ本部によっては加入が条件とされる場合があるため、個別に確認してください。

Q2. 自宅サロンでも施術者賠償責任保険に加入できますか。 A. 多くの保険商品で自宅サロンも加入対象となっていますが、商品によって適用条件が異なるため、契約前に自宅サロンでの施術が補償範囲に含まれるかを必ず確認してください。

Q3. 業務委託契約のスタッフが起こした事故も補償されますか。 A. 契約する保険商品によって、業務委託スタッフを補償対象に含めるかどうかの扱いが異なります。契約前確認10項目チェックリストの4番目として必ず確認しましょう。

Q4. 複数店舗を経営している場合、保険は店舗ごとに契約する必要がありますか。 A. 1つの契約で複数店舗をカバーできる商品もあれば、店舗ごとの契約が必要な商品もあります。多店舗展開を予定している、または既に行っている場合は、契約単位について代理店に個別に確認することをおすすめします。

Q5. 保険料の相場はどれくらいですか。 A. 業種、補償額、免責金額の設定などによって大きく異なるため、本記事で一律の金額をお示しすることは避けます。複数の代理店・職能団体から見積もりを取り、比較することをおすすめします。

Q6. 電子カルテや顧客台帳があれば、保険への加入は不要になりますか。 A. いいえ、なりません。電子カルテや顧客台帳は施術記録を残すための実務ツールであり、事故発生時の保険金請求の際の参考資料として役立つ可能性はありますが、賠償責任そのものを補償する保険加入の代わりにはなりません。

Q7. まつげエクステサロンやリラク・整体院を開業する際、資格面で特に注意すべき点は何ですか。 A. まつげエクステの施術は美容師法上、美容師免許を要する業務として整理されています。リラク・整体については、医業類似行為に該当するかどうかの線引きがあはき法・医師法との関係で問題となり得るため、開業前に必ず所轄の保健所や弁護士・行政書士に確認することをおすすめします。

まとめ:開業前に確認したい保険チェックリスト

最後に、本記事の内容を踏まえた開業前チェックリストを整理します。

- 自店舗の業種・施術内容における代表的な事故リスクを把握したか

- 施術者賠償責任保険・施設賠償責任保険・PL保険のうち、自店舗に必要な補償を整理したか

- 契約前確認10項目(補償額・免責金額・遡及日・業務委託スタッフ・自宅サロン適用・多店舗対応・PL保険要否・示談交渉サービス・保険期間・対象施術範囲)をチェックしたか

- 加入経路(職能団体・代理店・ネット完結・FC本部)を比較し、複数の見積もりを取ったか

- 施術に必要な資格(美容師免許等)を満たしたスタッフのみが施術を行う体制になっているか

- 自宅サロンの場合、特定商取引法上の住所表示義務について専門家に確認したか

- 事故発生時の対応フロー(応急対応→記録→連絡→請求→示談)を社内で共有できているか

- 施術記録・カルテなど、事故対応時に役立つ記録管理の仕組みを整えたか

- 広告・メニュー表現に、効果効能の断定や優良誤認表示にあたるおそれのある表現がないか専門家に確認したか

保険は「入っておけば安心」で終わるものではなく、業種特性に応じたリスクを理解した上で、補償内容を具体的に比較し、日々の記録管理と組み合わせて初めて実効性を持つ備えになります。開業準備の早い段階から、保険代理店や職能団体、専門家への相談を進めておくことをおすすめします。

※本記事の内容は2026年6月29日時点の一般的な情報を基に作成しています。保険商品の内容、補償範囲、法令の解釈は変更される可能性があるため、契約・実務対応にあたっては必ず保険会社・保険代理店・弁護士等の専門家、および所轄の行政窓口に最新情報をご確認ください。

関連記事