税務・開業手続き

開業前に発生した準備費用(内装・什器)は開業費として経費計上できるか

最終更新: 2026年7月2日

美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体などを個人または少人数で開業しようとしている方が必ず直面するのが、「開業前に払った内装工事費や什器購入費は、経費として計上できるのか」という疑問です。

結論から言うと、内装・什器の費用は一律に「開業費」として処理できるわけではありません。少額なものは開業費または消耗品費として処理できる可能性がありますが、一定額を超える什器や大規模な内装工事は「資産計上」して減価償却する必要があるケースが多い、というのが実務上の基本的な考え方です。

この記事では、開業費の基本的な考え方から、内装・什器がどちらの扱いになりやすいかの線引き、具体的な金額シミュレーション、記帳の実務手順、確定申告での書き方までを、業種別のケーススタディを交えて整理します。

なお、本記事は一般的な情報整理を目的としたものであり、個々の税務判断は状況(業種・事業形態・支出内容・地域の税務署の見解など)によって異なります。実際の処理にあたっては必ず税理士または所轄の税務署にご確認ください。

開業費とは何か(基礎からおさらい)

開業費の定義

開業費とは、一般的に「事業を開始するために特別に支出した費用」を指し、税法上は「繰延資産」の一種として扱われます。通常の経費(消耗品費・水道光熱費など)とは異なり、支出時に全額を損金・必要経費にするのではなく、繰延資産として資産計上したうえで、任意のタイミングで償却(費用化)できるという特徴があります。

具体的には、以下のようなものが開業費に該当しやすいとされています。

- 開業のための市場調査費

- 開業を告知するためのチラシ・名刺・広告費

- 開業前の打ち合わせにかかった交通費・飲食費

- 開業に向けたセミナー・講習会の受講料

- 事務用品など少額の備品購入費

一方で、「開業準備のために使った」からといって、すべての支出が開業費になるわけではありません。特に内装工事費や高額な什器については、後述するように資産計上(減価償却)の対象となることが多い点に注意が必要です。

通常経費・開業費・資産計上の違い(比較表)

| 区分 | 内容 | 処理方法 | 具体例 |

|---|---|---|---|

| 通常経費(開業後) | 開業後の事業運営にかかる費用 | 支出した年の必要経費に計上 | 開業後の家賃、水道光熱費、消耗品費 |

| 開業費(繰延資産) | 開業準備のために特別に支出した費用 | 繰延資産として計上し、任意のタイミングで償却 | 名刺・チラシ、開業前打合せ交通費、市場調査費 |

| 資産計上(固定資産) | 一定額以上の資産性のある支出 | 取得価額を耐用年数にわたって減価償却 | 高額な什器、建物附属設備としての内装工事 |

個人事業主と法人の違い(概要)

個人事業主の場合は「開業費」、法人の場合は開業準備にかかる費用は「創立費」(会社設立のための費用)と「開業費」(設立後、営業開始までの準備費用)に分かれて整理されることが一般的です。この違いの詳細は後の章で改めて比較します。

内装費・什器は開業費か資産計上か【最重要ポイント】

ここが本記事の核心部分です。「内装工事や什器購入は開業費にできるか」という疑問に対しては、金額と工事内容によって扱いが変わるという前提を理解する必要があります。

内装工事:小規模修繕か、建物附属設備の新設かで扱いが変わる

内装工事は、その内容によって次のように扱いが分かれる可能性があります。

- 小規模な修繕・原状回復に近いもの(壁紙の張り替え、簡易な照明の交換など): 修繕費や消耗品費として処理できる場合がある

- シャンプー台の給排水配管、空調設備の新設、電気容量の増設、造作壁の設置など、店舗の設備として一体化する大規模な工事: 「建物附属設備」として資産計上し、減価償却の対象になりやすい

つまり、テナントを美容室・サロン仕様に作り変えるための内装工事の多くは、金額規模から見ても資産計上(減価償却)の対象になるケースが一般的です。「内装工事費だから開業費」と単純に判断するのは避け、工事内容ごとに見積書・請求書の内訳を確認し、税理士に区分を相談することが望ましいとされています。

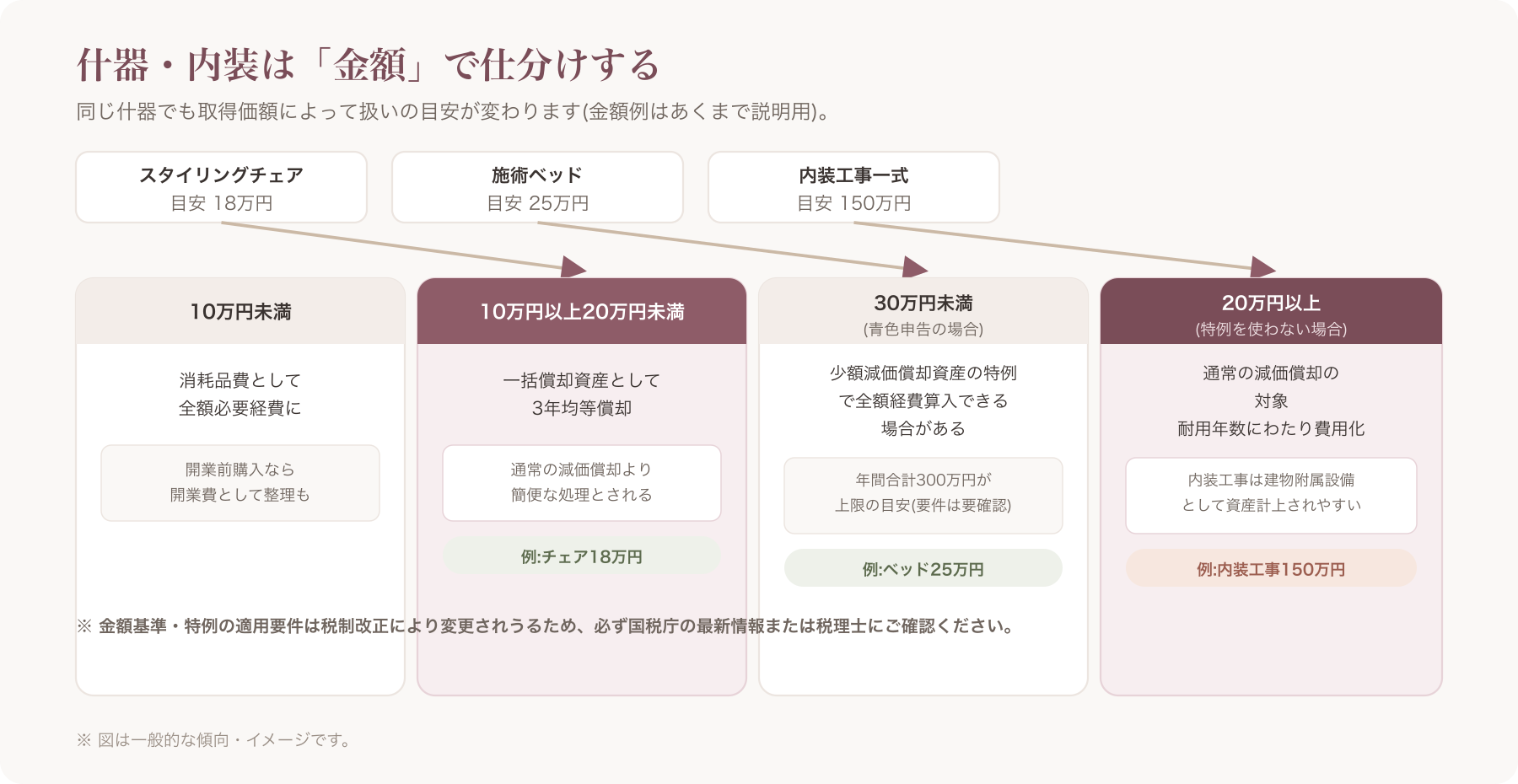

什器の金額区分による扱い(目安)

什器(スタイリングチェア、施術ベッド、シャンプー台本体、ネイルテーブルなど)については、取得価額によって処理方法の目安が変わるとされています。

| 取得価額の目安 | 処理方法の目安 | 備考 |

|---|---|---|

| 10万円未満 | 消耗品費として全額必要経費に | 開業前の購入なら開業費として整理される場合もある |

| 10万円以上20万円未満 | 一括償却資産として3年均等償却 | 通常の減価償却より簡便な処理とされる |

| 30万円未満(青色申告の場合) | 少額減価償却資産の特例により全額を経費算入できる場合がある(年間合計300万円が上限の目安) | 青色申告者向けの特例。対象要件・上限額は年度により変わりうるため要確認 |

| 20万円以上(上記特例を使わない場合) | 通常の減価償却の対象 | 耐用年数にわたって費用化 |

※金額基準・上限額・特例の適用要件は税制改正により変更される可能性があるため、必ず国税庁の最新情報または税理士にご確認ください。

個別の什器・設備ごとの耐用年数(何年で償却するか)は、資産の種類や構造によって細かく分かれており、本記事内での一覧化は避けます。

具体金額シミュレーション表

イメージを掴みやすくするため、架空の3パターンで該当区分の目安を示します。あくまで一般的な目安の例示であり、実際の判断は個別の状況・税理士の確認が必要です。

| 支出内容 | 金額(例) | 該当しやすい区分(目安) | ポイント |

|---|---|---|---|

| スタイリングチェア 1台 | 18万円 | 一括償却資産(3年均等償却)の対象になりやすい | 10万円以上20万円未満のレンジ |

| 施術ベッド 1台 | 25万円 | 青色申告なら少額減価償却資産の特例で全額経費化できる場合がある/白色申告なら通常の減価償却 | 申告形態により扱いが変わりうる |

| 内装工事一式(配管・空調・造作壁含む) | 150万円 | 建物附属設備として資産計上し、耐用年数にわたり減価償却されやすい | 金額・工事内容から開業費には該当しにくい |

このように、什器1点であっても金額次第で処理方法が変わり、内装工事のようにまとまった金額の設備投資は資産計上になりやすい、という傾向を押さえておくと実務判断がしやすくなります。

開業費に算入できるもの・できないものチェックリスト

開業費に算入できるかどうかを判断する際の目安チェックリストです。

開業費に算入できる可能性が高いもの

- 名刺・ショップカード・チラシの作成費

- 開業前の打ち合わせにかかった交通費

- 開業前の市場調査・競合調査にかかった費用

- 開業に関するセミナー・講習会の受講料

- 開業前に契約した広告費(SNS広告など)

- 10万円未満の小規模な備品購入費(開業前に購入したもの)

- 開業前の打ち合わせにかかった飲食費(社会通念上妥当な範囲)

開業費に算入できない・対象外となりやすいもの

- 物件契約時の敷金・保証金(退去時に返還される性質のため資産・保証金として扱われる)

- 仕入れた商品(店販用シャンプー・化粧品等)の代金 → 棚卸資産として扱われる

- 10万円以上の固定資産そのもの(什器・内装設備など) → 資産計上・減価償却の対象

- 開業後に発生した家賃・水道光熱費などの通常経費

- 生活費など事業と直接関係のない支出

開業前費用の記帳・実務手順

開業日の考え方

開業費として集計する期間は、一般的に「開業届に記載する開業日より前」の準備期間の支出とされます。ただし、開業日をいつに設定するか自体にも一定の考え方の幅があり、開業届の提出タイミングとあわせて検討する必要があります。開業届の書き方・提出タイミングについては、別記事で詳しく解説しています。

領収書・レシートの保管

内装工事の見積書・請求書・領収書、什器購入時の領収書やクレジットカード明細は、すべて日付・支払先・金額・内容がわかる形で保管しておく必要があります。特に内装工事は金額が大きく、見積書の内訳(工事項目ごとの金額)が資産計上・開業費の区分判断の根拠資料になるため、工事業者から詳細な内訳付き見積書・請求書をもらっておくことを推奨します。

開業費台帳の作り方(サンプル)

開業費として集計する支出は、次のような台帳(一覧表)にまとめておくと、確定申告時の集計や税理士への相談がスムーズになります。

| 日付 | 支払先 | 内容 | 金額 | 区分(開業費/消耗品費/資産) |

|---|---|---|---|---|

| 2026/3/10 | ○○印刷 | 名刺・チラシ作成 | 32,000円 | 開業費 |

| 2026/4/5 | ○○内装 | 内装工事一式 | 1,500,000円 | 資産計上(建物附属設備) |

| 2026/4/20 | ○○什器店 | スタイリングチェア1台 | 180,000円 | 一括償却資産 |

| 2026/5/1 | ○○セミナー | 開業準備セミナー受講料 | 15,000円 | 開業費 |

会計ソフト入力時の考え方

会計ソフトに入力する際は、開業費は「繰延資産」または「開業費」という勘定科目で計上し、資産計上するものは「工具器具備品」「建物附属設備」などの固定資産科目で登録するのが一般的です。日々の支払いを都度メモ・スキャンしておかないと、確定申告直前にまとめて内容を思い出すのは大きな負担になります。

実務上のコツとして、内装・什器の見積書や領収書を月別・用途別にあらかじめ整理しておくと、確定申告時の仕訳作業がスムーズになります。この記録・整理の運用として、サロン運営全般(予約管理・顧客台帳など)を一つのSaaSでまとめて管理できるオールインワンSaaS(VANNAなど)を併用し、支払い関連のメモや来店・売上情報とあわせて記録を残しておく運用も選択肢の一つです。ただし、VANNAは記帳代行や税務申告そのものを行うサービスではなく、あくまで店舗運営の管理ツールである点にご注意ください。また、VANNAの利用には申込時のクレジットカード登録が必要で、サポートはメール中心(電話サポートなし)である点も踏まえて検討することをおすすめします。料金・機能は変更される可能性があるため、最新情報は公式サイト(https://at-vanna.com/pricing、https://at-vanna.com/features)でご確認ください〔出典: VANNA公式 https://at-vanna.com/pricing・https://at-vanna.com/features (参照2026-06-29)〕。

任意償却とは何か

開業費(繰延資産)の大きな特徴は、「任意償却」ができるとされている点です。通常の固定資産の減価償却は決められた耐用年数に沿って毎年一定額(または一定率)を償却しますが、開業費は繰延資産としての性質上、いつ・いくら償却するかを事業者側で選べる余地があるとされています。

任意償却の活用例(イメージ)

- 開業初年度が赤字見込みの場合: あえて開業費の償却を見送り、翌年以降の黒字化したタイミングでまとめて償却する

- 開業初年度から黒字が見込める場合: 初年度に全額償却して、その年の所得を抑える

どちらが有利かは、その年の所得状況、青色申告特別控除の適用有無、翌年以降の見込みなど複数の要素に左右されるため、任意償却の判断も税理士に相談しながら決めることを推奨します。

個人事業主と法人での違い

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 該当する繰延資産の名称 | 開業費 | 創立費(会社設立のための費用)+開業費(設立後営業開始までの準備費用) |

| 起算点の考え方 | 開業届の開業日を目安に、それ以前の準備費用 | 会社設立日を境に「創立費」と「開業費」に区分される場合がある |

| 償却方法 | 任意償却が可能とされる | 個人事業主と同様に任意償却が可能とされる |

| 法人化を検討している場合の注意点 | 将来法人化する場合、個人事業時代の開業費は法人に引き継げない場合がある | – |

将来的に法人化(法人成り)を検討している場合、個人事業主として開業した際の開業費の扱いと、法人設立時の創立費・開業費の扱いは別物として整理する必要があります。この点も判断が分かれやすいため、税理士に早めに相談しておくと安心です。

消費税・インボイス制度との関係(概要)

開業前支出とインボイス発行事業者登録の関係

開業前に支払った内装工事費・什器購入費に含まれる消費税の扱いは、開業時点でインボイス発行事業者(適格請求書発行事業者)として登録しているかどうか、また課税事業者を選択しているかどうかによって変わりうるとされています。特に高額な内装工事や什器購入がある場合、インボイス登録のタイミング次第で消費税の取り扱いに影響が出る可能性があるため、開業のタイミングとあわせて検討しておくことが望ましいとされています。

この論点は制度自体が複雑で、本記事の範囲を超えるため、詳細はインボイス制度と開業手続きに関する記事で解説します。

確定申告での書き方

青色申告の場合、開業費は青色申告決算書の「減価償却費の計算」欄や、繰延資産の償却に関する記載欄に記入することになるとされています。あわせて、開業費の内訳(何にいくら使ったか)がわかる資料(開業費内訳書のようなもの)を自分で作成し、申告書と一緒に保管しておくと、税務調査等の際にも説明がしやすくなります。

会計ソフトを使っている場合は、開業費・繰延資産の入力機能に沿って登録すれば、決算書への反映は自動化されることが一般的ですが、勘定科目の設定や償却額の入力自体は自分で判断が必要な部分が残るため、初めての確定申告では税理士のチェックを受けることを推奨します。

判断に迷ったときの相談先

内装・什器の区分や開業費の処理に迷った場合の主な相談先は次の通りです。

- 税理士: 個別の事業内容・金額・申告形態を踏まえた具体的なアドバイスが得られる

- 税務署の相談窓口: 確定申告時期には無料相談会が開催されることが多い

- 国税庁の電話相談センター(税務相談): 一般的な制度の確認に利用できる場合がある

いずれの場合も、内装工事の見積書・什器の領収書など具体的な資料を持参・提示すると、より的確な回答を得やすくなります。開業費・資産計上の区分は個々の事情によって判断が異なるため、本記事の内容を参考にしつつも、最終的な処理は必ず税理士または所轄の税務署にご確認ください。

業種別ケーススタディ

業種によって典型的な什器・設備が異なるため、それぞれの該当しやすい区分の目安を整理します。あくまで一般的な傾向であり、金額や工事内容によって個別に判断が変わる点にご留意ください。

| 業種 | 代表的な什器・設備 | 該当しやすい区分の目安 |

|---|---|---|

| 美容室 | シャンプー台(給排水配管含む) | 内装一体型のため建物附属設備として資産計上されやすい |

| 美容室 | セット椅子・スタイリングチェア | 金額次第で消耗品費/一括償却資産/通常の減価償却 |

| ネイルサロン | ネイルテーブル・チェア | 金額次第で消耗品費/一括償却資産/少額減価償却資産の特例 |

| ネイルサロン | 換気設備(ジェルの臭気対策等) | 内装工事に含まれる場合は建物附属設備として資産計上されやすい |

| まつげサロン(アイラッシュ) | 施術ベッド・チェア | 金額次第で消耗品費/一括償却資産/通常の減価償却 |

| エステ・リラク・整体 | 施術ベッド | 金額次第で消耗品費/一括償却資産/少額減価償却資産の特例 |

| エステ | ホットキャビ・美容機器 | 高額なものは通常の減価償却の対象になりやすい |

| リラク・整体 | 施術機器・電位治療器等 | 高額なものは通常の減価償却の対象になりやすい |

なお、まつげエクステンション(アイラッシュ)の施術は美容師法上、美容師免許が必要とされる技術区分に該当するとされています。什器・設備の税務処理とは別の論点ですが、開業準備の一環として資格要件を再確認しておくことも重要です。ネイル施術については美容師免許を必要としない業務が中心とされていますが、施術内容によって解釈が分かれる場合があるため、詳細は所轄の保健所・関係団体にご確認ください。

よくある質問(FAQ)

Q1. 開業費として計上できる支出は、いつからいつまでのものですか?

一般的には、開業届に記載する「開業日」より前の準備期間中に支出したものが対象とされています。ただし、いつまで遡れるかについて明確な期間の定めがあるわけではなく、「開業準備のために特別に支出したかどうか」という実質判断がベースになるとされています。個別の支出が対象になるかどうかは税理士にご確認ください。

Q2. 開業届を提出する前に支払った内装工事費・什器代でも、開業費に算入できますか?

開業届の提出タイミングと、支出のタイミングは別の話として整理されます。開業届提出前の支出であっても、開業準備のためのものであれば開業費として扱われる可能性があります。ただし、前述の通り高額な内装工事・什器は資産計上の対象になりやすいため、金額規模によって扱いが変わる点にご注意ください。最終的な判断は税理士にご確認ください。

Q3. 開業費の償却年数に決まりはありますか?

開業費は繰延資産としての性質上、任意のタイミング・任意の金額で償却できる「任意償却」が可能とされており、通常の固定資産のように厳密な耐用年数で毎年一定額を償却する仕組みとは異なるとされています。ただし取扱いの詳細や上限の有無については税理士にご確認ください。

Q4. レシートしかない支出でも開業費として計上できますか?

レシートでも支払日・支払先・金額・内容が確認できれば、証憑として認められる場合が多いとされています。ただし高額な支出については、内訳が確認できる領収書や請求書・契約書をあわせて保管しておくことが望ましいとされています。証憑の要件については税理士にご確認ください。

Q5. 内装工事費は全額を開業費にできますか?

内装工事費は、その規模・内容によって全額を開業費にできるとは限りません。特にシャンプー台の配管工事や空調新設、電気容量の増設などを含む本格的な内装工事は、建物附属設備として資産計上され、減価償却の対象になりやすいとされています。工事内容ごとの内訳を確認したうえで、税理士に区分の判断を相談することを推奨します。

Q6. 将来的に法人化(法人成り)を予定している場合、個人事業主時代の開業費はどう扱われますか?

個人事業主時代に計上した開業費は、そのままの形で法人に引き継げるとは限らないとされています。法人化のタイミングや資産の取り扱いについては個別の事情によって異なるため、法人化を検討し始めた時点で税理士に相談し、事前にシミュレーションしておくことを推奨します。

まとめ

内装工事費・什器購入費は、「開業費だから全額経費にできる」という単純なものではなく、金額規模や工事内容によって「開業費」「消耗品費」「一括償却資産」「通常の減価償却」に分かれる可能性が高い、という点がこの記事の要点です。

開業準備を進める中では、内装・什器以外にも開業届の提出、資金計画、集客準備など検討事項が多岐にわたります。開業全体の流れやチェックリストについては、姉妹記事のサロン開業ロードマップ完全ガイドもあわせてご参照ください。

本記事の内容(制度・金額基準・特例の適用要件等)は法改正等により変更される可能性があります。最新の情報は国税庁の公式情報および税理士にご確認ください。また、本文中で言及したVANNAの料金・機能・キャンペーン条件についても変更されうるため、最新情報は公式サイト(https://at-vanna.com/pricing、https://at-vanna.com/features)でご確認ください。

関連記事