資金・融資・補助金

美容室・サロンの損益分岐点の計算方法(客単価・客数・固定費から売上目標を出す・業種別モデルケース)

最終更新: 2026年7月2日

「今月あと何人お客様が来れば黒字になるのか」——この問いに即答できるサロンオーナーは、実は多くありません。感覚で「忙しい」「暇」を判断していると、赤字が続いていることに気づくのが決算のタイミングになってしまい、手遅れになるケースもあります。

損益分岐点(そんえきぶんきてん)は、開業前の資金計画だけでなく、開業後の値上げ判断・スタッフ増員判断・撤退判断まで、経営のあらゆる局面で使う「基準線」です。本記事では、美容室・ネイル・まつげ・エステ・リラク/整体の個人・零細サロンを対象に、損益分岐点の計算式の基礎から、固定費・変動費の仕分け実務、客単価×客数の逆算ステップ、業種別モデルケース、感度分析(シミュレーション表)まで、実務で使える形に落とし込んで解説します。

なお、開業準備全体の流れ(資金調達・物件選び・集客・リピート施策までを横断した総合ガイド)は サロン開業ロードマップ完全ガイド で別途詳しく解説していますので、開業準備全般を知りたい方はそちらもあわせてご覧ください。本記事は「数字の計算」に特化して深掘りします。

1. 損益分岐点とは何か

1-1. 損益分岐点の定義

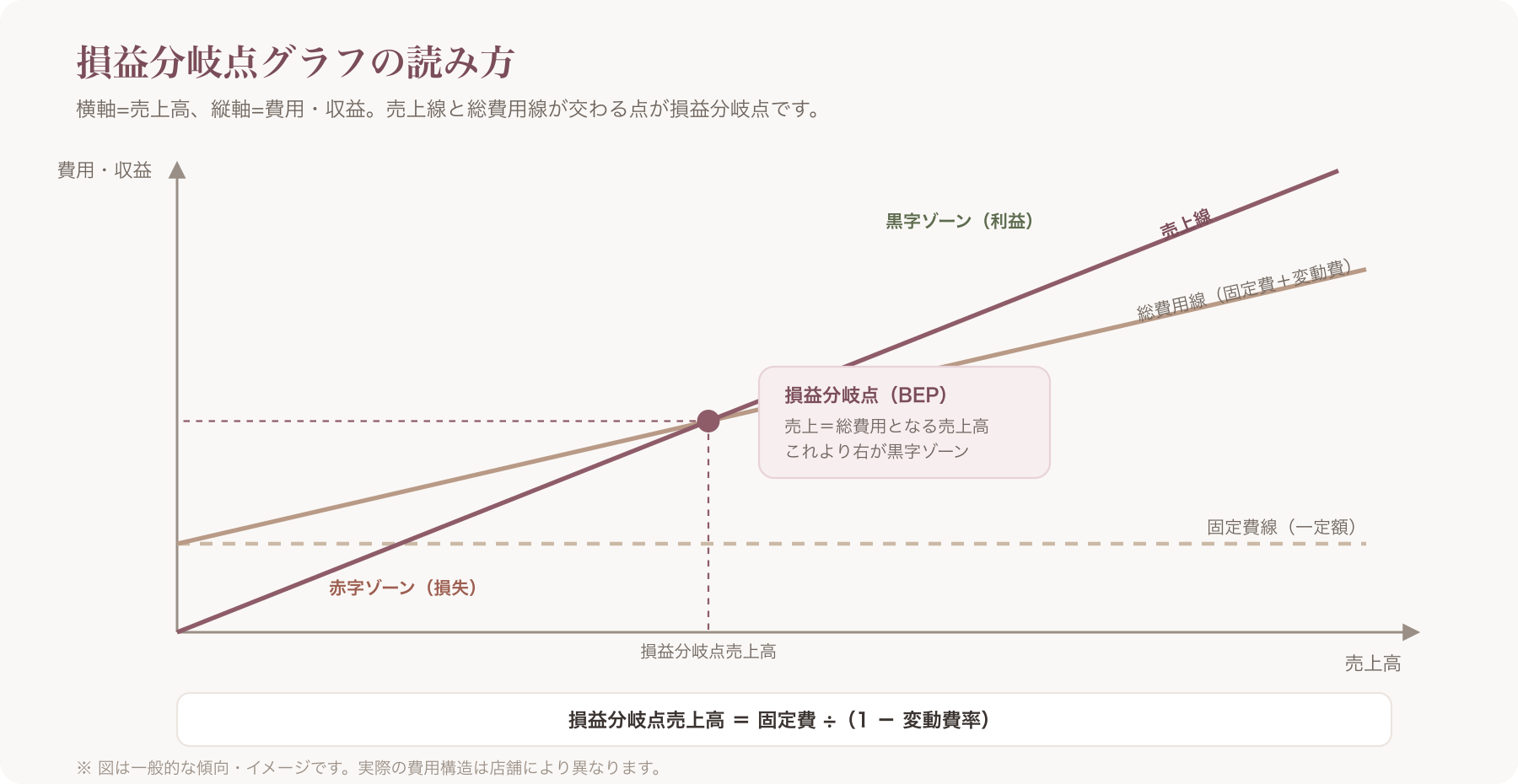

損益分岐点とは、「売上高と総費用(固定費+変動費)がちょうど一致し、利益がゼロになる売上高(または客数)」のことです。売上がこのラインを超えれば黒字、下回れば赤字になります。

英語では Break-Even Point(BEP)と呼ばれ、経営分析の最も基本的な指標のひとつです。損益分岐点を知ることで、次のような判断が可能になります。

- 開業融資の審査資料として、「毎月いくら売れば返済・生活が成り立つか」を示す

- 値上げやメニュー改定の判断として、「客単価を上げたら必要客数はどう変わるか」を試算する

- 撤退・縮小判断として、「このまま客数が回復しなければ何ヶ月で資金が尽きるか」を見積もる

1-2. 損益分岐点は「目標」ではなく「最低ライン」

ここで重要なのは、損益分岐点はあくまで「利益ゼロのライン」であり、目指すべき目標ではないという点です。損益分岐点ちょうどの売上では、オーナーの生活費や将来の設備投資・退職金の積み立てには回せません。損益分岐点を把握したうえで、「そこからどれだけ上乗せした売上目標を立てるか」を別途考える必要があります。

1-3. 損益分岐点比率という考え方

実際の売上高に対して、損益分岐点売上高がどのくらいの割合を占めるかを示す指標を「損益分岐点比率」と呼びます。

損益分岐点比率(%)= 損益分岐点売上高 ÷ 実際の売上高 × 100

一般的に、この比率が低いほど経営の安全性が高い(売上が多少落ちても赤字になりにくい)とされます。業種や経営規模によって目安とされる水準は異なり、一律に「何%以下なら安全」と言い切れるものではないため、具体的な目安数値については税理士や中小企業診断士など専門家に確認することをおすすめします 。

2. 損益分岐点の基本計算式

2-1. 売上高ベースの計算式

損益分岐点売上高を求める最も基本的な式は以下の通りです。

損益分岐点売上高 = 固定費 ÷(1 − 変動費率)

ここで「変動費率」は、売上高に対する変動費の割合(変動費 ÷ 売上高)です。

2-2. 客数ベースの計算式(サロン経営で使いやすい形)

サロン経営では「売上高」よりも「あと何人来店してもらえばよいか」で考えたほうが実務的です。そこで、客数ベースの式に変形します。

損益分岐点客数 = 固定費 ÷(客単価 − 1人あたり変動費)

「客単価 − 1人あたり変動費」の部分を限界利益(1人あたり)と呼びます。1人のお客様を施術するごとに、固定費の回収に貢献する金額のことです。

2-3. 用語の整理表

計算を進める前に、頻出する用語を整理しておきます。

| 用語 | 意味 | サロンでの具体例 |

|---|---|---|

| 固定費 | 売上の増減に関わらず一定額かかる費用 | 家賃、正社員の固定給、リース料、システム利用料 |

| 変動費 | 売上の増減に比例して変わる費用 | 材料費、歩合給、決済手数料、消耗品費 |

| 変動費率 | 売上高に対する変動費の割合 | 変動費 ÷ 売上高 |

| 限界利益 | 売上高 − 変動費。固定費の回収と利益の源泉になる金額 | 客単価 − 1人あたり変動費(1人あたりの場合) |

| 限界利益率 | 売上高に対する限界利益の割合(1 − 変動費率) | 限界利益 ÷ 売上高 |

| 貢献利益 | 限界利益から、その事業・メニュー固有の個別固定費を差し引いた利益 | メニュー別・スタッフ別の採算を見る際に使用 |

3. サロン業態での固定費・変動費の仕分け方

損益分岐点計算で最初につまずくのが、「この費用は固定費か変動費か」の仕分けです。サロン業では、以下のように整理すると実務的です。

3-1. 固定費に分類されるもの

- 家賃・共益費

- 正社員・パートの固定給部分(歩合を除く基本給)

- 水道光熱費の基本料金部分

- リース料(施術チェア、美容機器など)

- システム利用料(予約システム、会計ソフト、顧客管理ツールなど)

- 広告費のうち定額契約分(ポータルサイト掲載料の月額固定分など)

- 保険料、税理士顧問料

- 借入金の返済(元金部分。厳密には費用ではないが資金繰り上は固定支出として管理するのが実務的)

3-2. 変動費に分類されるもの

- 施術に使う材料費(カラー剤、パーマ液、ジェル、まつげエクステ材料、エステ用品など)

- スタッフの歩合給部分

- 決済手数料(クレジットカード・電子決済の手数料は取引額に比例するため変動費)

- 消耗品費(施術のたびに使うタオル・コットン・使い捨て用品など)

- 物販の仕入原価

決済手数料について補足すると、事前決済やデポジットにStripeなどの決済代行を利用する場合、決済手数料は取引額に応じて発生する実費であり、店舗側の負担になるのが一般的です。VANNAのようなSaaS型ツールを利用する場合も、予約や販売自体にツール側の仲介手数料がかからない設計であっても、決済代行会社の手数料は別途店舗負担となる点は変わりません 〔出典: VANNA公式 https://at-vanna.com/features (参照2026-06-29)〕。

3-3. 固定費・変動費 分類早見表

| 費目 | 分類 | 補足 |

|---|---|---|

| 家賃・共益費 | 固定費 | 契約が変わらない限り毎月一定 |

| 正社員・パートの基本給 | 固定費 | 歩合部分のみ変動費に分ける |

| 歩合給・インセンティブ | 変動費 | 売上・施術数に連動 |

| 材料費(カラー剤・ジェル等) | 変動費 | 施術数に比例 |

| 決済手数料 | 変動費 | 取引額に比例。実費は目安であり契約により異なる |

| 水道光熱費(基本料金) | 固定費 | 使用量分は変動費寄りだが実務上は固定費扱いも多い |

| 水道光熱費(使用量分) | 変動費(または準変動費) | 施術数・営業日数に応じて増減 |

| システム利用料(予約・顧客管理等) | 固定費 | 月額定額制が多い |

| 広告費(定額契約) | 固定費 | ポータルサイトの月額掲載料など |

| 広告費(成果報酬型) | 変動費 | クリック課金・送客課金型など |

| 消耗品費 | 変動費 | タオル・コットン等 |

| 家賃と一体の駐車場代 | 固定費 | 契約形態により異なる |

水道光熱費のように「基本料金部分は固定費、使用量に応じた部分は変動費」という性質を持つ費用は「準変動費」と呼ばれることもあります。厳密に分けるのが難しい場合は、実務上は集計のしやすさを優先し、一定の按分ルールを決めて運用するのが現実的です。具体的な数値の目安(家賃相場や人件費率の一般的な水準など)は業態・地域により幅が大きいため、断定はできません 。

4. 客単価・客数・稼働率から売上目標を逆算する手順

損益分岐点を「計算して終わり」にせず、日々の営業目標に落とし込むための5ステップを紹介します。

Step1:固定費を洗い出す

家賃・人件費(固定給部分)・リース料・システム利用料・保険料・借入返済など、毎月ほぼ一定でかかる費用をすべてリストアップし、月額で合計します。見落としがちなのは、年払い・半年払いの費用(火災保険料、更新料など)です。これらは年額を12で割って月割りにし、固定費に含めておくと精度が上がります。

Step2:変動費率を算出する

過去数ヶ月の実績から、「変動費(材料費+歩合給+決済手数料+消耗品費など)÷ 売上高」を計算します。開業前でまだ実績がない場合は、業種別モデルケース(次章参照)の目安を仮置きして計算し、開業後に実績値で更新していきます。

Step3:損益分岐点売上高を計算する

損益分岐点売上高 = 固定費 ÷(1 − 変動費率)

Step4:客単価から損益分岐点客数を逆算する

損益分岐点客数(月間)= 損益分岐点売上高 ÷ 客単価

より精緻に計算する場合は、客単価から1人あたり変動費を差し引いた「1人あたり限界利益」を使い、以下の式で直接客数を求めることもできます。

損益分岐点客数 = 固定費 ÷(客単価 − 1人あたり変動費)

Step5:1日あたり必要客数に分解する

月間の損益分岐点客数を、実際の営業日数で割ることで、「1日平均何人来店してもらえば黒字ラインに達するか」が見えてきます。

1日あたり必要客数 = 月間損益分岐点客数 ÷ 月間営業日数

さらに、施術1件あたりの所要時間と営業時間から「1日に受け入れ可能な最大客数」を算出し、損益分岐点客数と比較することで、そもそも物理的に達成可能な目標かどうかも検証できます。

4-1. 客単価を上げるか、客数を増やすか——判断軸

損益分岐点を下回っている場合、「客単価を上げる」か「客数を増やす」かの二択(または両方)で対応することになりますが、どちらを優先すべきかは店舗の状況によって異なります。

| 判断軸 | 客単価アップが向くケース | 客数アップが向くケース | </br> |---|---|---| | 稼働率 | すでに予約が埋まりがちで、これ以上客数を増やす余地が少ない | 空き時間・空き枠が多く、受け入れ余力がある | | 施術メニュー | オプション・物販など単価を積み増す余地がある | 新規集客チャネルやリピート施策に伸びしろがある | | 客層 | 価格への感度が比較的低い客層が中心 | 価格訴求で新規を取り込みやすい立地・客層 | | スタッフ体制 | 1人あたりの生産性(単価)を上げたい少人数体制 | 席数・スタッフ数に余裕があり稼働率を上げたい体制 |

一般的には、稼働率がすでに高い店舗は客単価アップ、稼働率に余裕がある店舗は客数アップを優先する、という考え方が実務上よく取られますが、最終的には自店の客層やメニュー構成を踏まえて判断する必要があります。

5. 【シミュレーション表】客単価×稼働日数の感度分析

同じ損益分岐点売上高でも、客単価の設定や月間稼働日数によって、必要な客数は大きく変わります。以下は、月間固定費30万円・変動費率20%と仮定した場合の試算例です(あくまで仮定に基づく試算例であり、実際の数値は店舗ごとに異なります)。

前提:損益分岐点売上高 = 30万円 ÷(1 − 0.2)= 37.5万円

| 客単価 | 月間稼働日数20日 必要客数(1日あたり) | 月間稼働日数24日 必要客数(1日あたり) | 月間稼働日数26日 必要客数(1日あたり) |

|---|---|---|---|

| ¥5,000 | 75人(3.8人/日) | 75人(3.1人/日) | 75人(2.9人/日) |

| ¥7,000 | 約54人(2.7人/日) | 約54人(2.3人/日) | 約54人(2.1人/日) |

| ¥9,000 | 約42人(2.1人/日) | 約42人(1.8人/日) | 約42人(1.6人/日) |

この表からわかるように、月間の損益分岐点客数そのものは客単価によってのみ決まり、稼働日数は「1日あたり何人でよいか」に影響します。稼働日数が増えるほど1日あたりの必要客数は減り、日々のプレッシャーが下がる一方、休日が減るためオーナー・スタッフの負担とのバランスを取る必要があります。

同様に、固定費や変動費率が変われば損益分岐点売上高自体が変動するため、自店の実際の数値を使って同じ表を作成し、複数のシナリオ(客単価を上げた場合・稼働日数を増やした場合など)を比較してみることをおすすめします。これは既製の経営指南書には載っていない、自店専用のシミュレーションになります。

6. 業種別モデルケース

業種によって固定費・変動費の構造や客単価の水準は大きく異なります。以下はあくまで一般的な傾向を踏まえた目安であり、実際の数値は立地・規模・営業形態によって大きく変動するため、必ず自店の実績データで検証してください 。

| 業種 | 固定費目安(月額) | 客単価目安 | 変動費率目安 | 損益分岐点客数目安(月間) |

|---|---|---|---|---|

| 美容室(個人店・1〜2席) | 25万〜40万円 | ¥6,000〜9,000 | 15〜25% | 40〜70人 |

| ネイルサロン(個人・自宅含む) | 10万〜25万円 | ¥5,000〜8,000 | 10〜20% | 25〜50人 |

| まつげサロン(個人) | 10万〜25万円 | ¥6,000〜10,000 | 10〜20% | 20〜40人 |

| エステサロン(個人) | 15万〜30万円 | ¥8,000〜15,000 | 10〜20% | 15〜35人 |

| リラク・整体(個人) | 15万〜30万円 | ¥5,000〜8,000 | 5〜15% | 30〜55人 |

※上記はあくまで一般的な傾向に基づく目安例であり、確定的な統計値ではありません。実際の固定費・客単価・変動費率は物件条件やメニュー構成によって大きく異なるため、必ず自店の実数値で再計算してください 。

6-1. 美容室の特徴

美容室は席数・スタッフ数に応じて固定費(特に人件費)が大きくなりやすく、材料費(カラー剤・パーマ液など)や設備投資(シャンプー台、施術チェア)の負担も相対的に大きい業態です。客単価は比較的高めに設定しやすい一方、施術時間が長くなりがちで、1日あたりの受け入れ可能人数には物理的な上限があります。

6-2. ネイルサロンの特徴

ネイルサロンは自宅サロンとして開業するケースも多く、固定費を大幅に抑えられる点が特徴です。なお、ネイリストとして施術を行うこと自体に美容師免許は不要です。美容師法上の「美容」は主にパーマネントウェーブ・結髪・化粧等を指し、ネイル施術は対象外とされているためです。ただし、開業形態(自宅サロンか店舗物件か)によって保健所への届出要否や特定商取引法上の表示義務などが異なる場合があるため、詳細は所轄の窓口や専門家に確認することをおすすめします 。

自宅サロンの場合、特定商取引法上は原則として住所を公開する必要がありますが、プライバシー配慮のため「予約確定後に個別案内する」といった運用を採用している例も見られます。この点は特定商取引法の表示義務との整合性に注意が必要なため、実際の運用方法については専門家に確認してください 。

6-3. まつげサロンの特徴

まつげエクステンションの施術は、美容師法上「美容」の一部に該当するとされており、施術を行うには美容師免許が必要とされています。無資格での施術は法令違反となるリスクがあるため、開業を検討する際は必ず所轄の保健所や専門家(行政書士・弁護士等)に最新の解釈を確認してください 。

固定費・変動費の構造としては、席数が少なくても営業できるため固定費を抑えやすい一方、まつげ材料(エクステ、グルーなど)の変動費は施術内容(本数・デザイン)によって差が出やすい業態です。

6-4. エステサロンの特徴

エステサロンは客単価が比較的高く設定されるケースが多い一方、コース契約や回数券の販売を組み合わせることも多いため、損益分岐点計算における「客単価」に何を含めるか(単発メニューのみか、回数券販売の月割り分も含めるか)を明確にルール化しておく必要があります。ここが曖昧だと、月ごとの数字がぶれて実態把握が難しくなります。

6-5. リラク・整体の特徴

リラク・整体業は、施術内容によって必要な資格が異なります。あん摩マッサージ指圧師・はり師・きゅう師・柔道整復師などの国家資格が必要な施術(あはき法や柔道整復師法の対象となる医業類似行為)と、資格を必須としないリラクゼーション・整体(民間資格やノー資格でも提供されている実態があるもの)とでは、法的な位置づけが異なります。どの施術がどちらに該当するかの判断は個別の実態に即して行う必要があり、一律の断定はできません。開業前に必ず所轄の保健所・専門家(弁護士・行政書士等)に確認することをおすすめします 。

固定費・変動費の構造としては、大掛かりな設備投資が比較的少なく済む一方、施術者自身のスキル・経験が客単価に直結しやすい業態です。

7. 損益分岐点を下げる・売上目標を達成する実務施策

損益分岐点計算で「今のままでは赤字ライン」とわかった場合、打ち手は大きく3方向に分けられます。

7-1. 固定費を見直す

- 家賃交渉、より小規模な物件への移転

- 使っていないシステム・サブスクリプションの解約

- リース契約の見直し(残債・違約金の確認が必要)

- 正社員からパート・業務委託への切り替え(労務上の論点があるため社会保険労務士に確認)

7-2. 客単価を上げる

- 物販(ホームケア商品など)の提案強化

- 回数券・コース販売による単価積み増し

- オプションメニューの追加提案

客単価アップの提案時には、景品表示法上の「有利誤認表示」(実際より著しく有利であるかのような誤認を与える表示)や、薬機法上の効果効能の断定表現(「必ず痩せる」「シミが消える」等)に該当しないよう注意が必要です。断定的な効果効能表示や誇大な打ち出し方は避け、表現の適法性について不安がある場合は専門家に確認してください 。

7-3. 客数を増やす(失客防止・機会損失の削減)

客数を増やす際、新規集客と同じくらい重要なのが「一度来店した顧客を逃さない」失客防止の視点です。ここでの機会損失は、主に以下のような場面で発生します。

- 顧客の来店履歴・好みを把握できておらず、次回提案の精度が下がる

- 予約の空き状況をリアルタイムで把握できず、予約可能な枠を取りこぼす

- ダブルブッキングが発生し、顧客満足度が下がる

- 休眠顧客(しばらく来店のない顧客)へのアプローチが手作業任せで後回しになる

- 良い口コミが集まりにくく、新規の意思決定材料が不足する

こうした機会損失を減らす実務手段の一つとして、顧客の来店履歴や好みを記録する顧客台帳、24時間ネット予約による空き枠の自動計算・ダブルブッキング防止、休眠顧客への自動販促配信や口コミ依頼の自動化といった機能を備えたSaaSツールを活用する店舗も増えています。もちろん、こうした機能を使えば必ず客数が増えるというものではなく、あくまで「機会損失を減らすための選択肢の一つ」として捉えるのが実務的です。

8. 計算した数字を毎月の経営に活かす運用フロー

損益分岐点は一度計算して終わりではなく、毎月の実績と照らし合わせて更新していくことで初めて経営判断に使えるようになります。

8-1. 月次で振り返るべき3つの数字

- 固定費の実績:想定と乖離していないか(値上げされた契約はないか)

- 客単価の実績:平均客単価は目標値に届いているか、物販・オプションの比率はどうか

- 客数の実績:月間・1日あたりの客数は損益分岐点を上回っているか

8-2. エクセル・手書き管理の限界

多くの個人サロンでは、開業当初はエクセルや紙の台帳で顧客管理・売上集計を行っています。これ自体は決して悪い方法ではありませんが、店舗の規模が大きくなる、あるいは扱う顧客数が増えるにつれて、以下のような限界が指摘されることがあります。

- 客単価・客数の集計を手動で行う必要があり、月次の振り返りに時間がかかる

- 予約台帳と顧客台帳が別々に管理されており、突き合わせに手間がかかる

- リアルタイムでの数字把握が難しく、月末にまとめて確認することになりがち

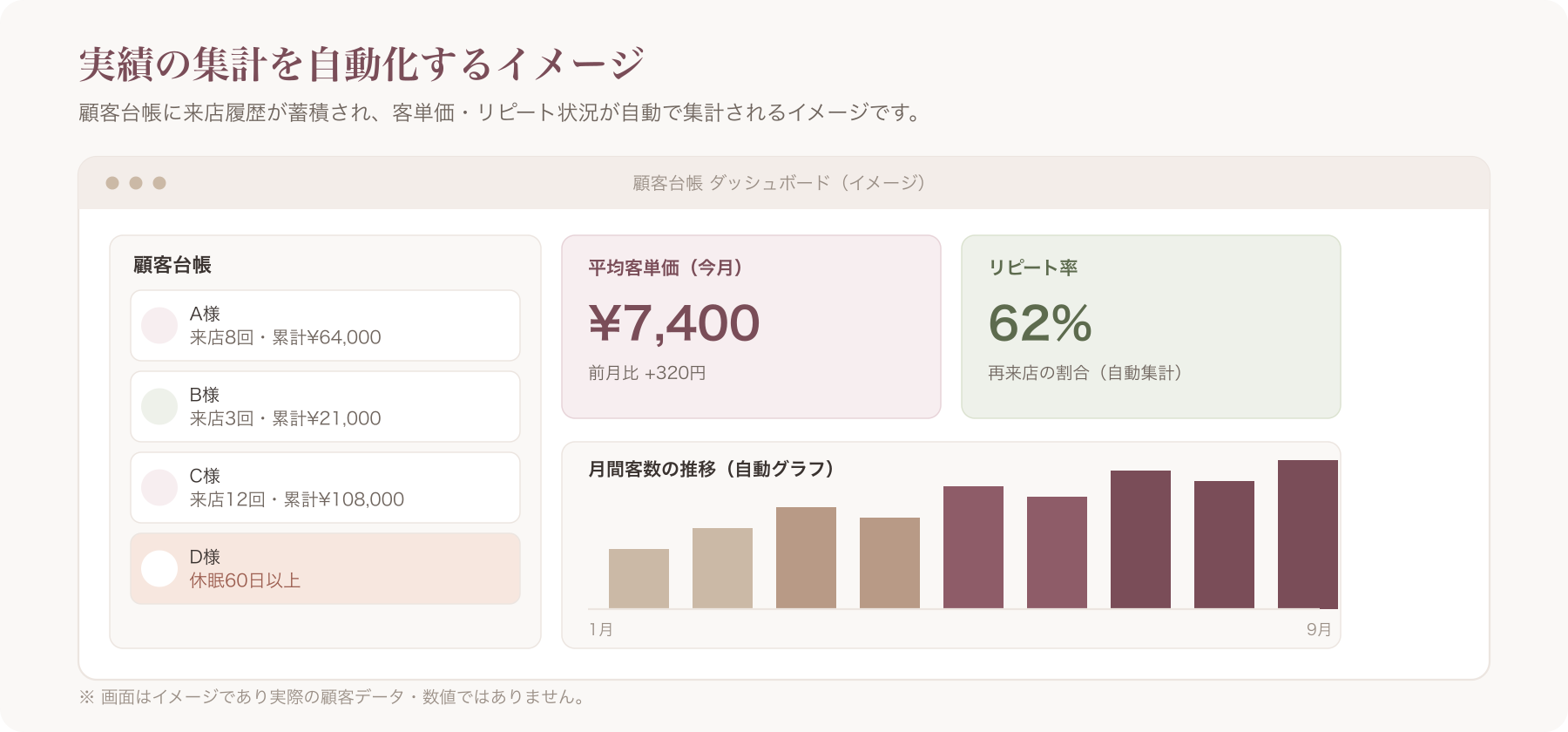

こうした課題に対しては、予約データと顧客データを一元管理し、客単価・客数の実績を自動的に蓄積・可視化できるツールを活用するという選択肢もあります。

8-3. 実績把握の選択肢としてのツール活用

たとえばVANNAのようなサロン向けオールインワンSaaSでは、顧客台帳機能(基本機能は全プランで利用可能)により来店履歴や客単価の実績が自動的に蓄積され、Maxプラン以上では経営ダッシュボード機能を使って客単価・客数の推移を可視化することができます。これは、本記事で解説した損益分岐点の計算を、月次で継続的に見直していくための実績把握手段の一つとして参考になります。

料金は税込でPro ¥3,300/月、Max ¥5,500/月、Max+ ¥11,000/月で、予約や販売そのものにVANNA側の仲介手数料はかかりません(決済代行を利用する場合の決済手数料は別途店舗負担です)。また、2026年7月31日申込分までは通常1ヶ月の無料トライアルが2ヶ月に延長される特典があり、トライアル期間中の解約は無料・縛りもありません。ただし、これらの料金体系やキャンペーン条件は変更される可能性があるため、最新の情報は必ずVANNA公式の料金ページでご確認ください 〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕。

なお、申込にはクレジットカード登録が必要であること、サポートはメール中心で電話サポートがないこと、他社サービスからの顧客データの自動移行には対応しておらずCSV取込による手作業が発生する場合があることは、あらかじめ把握しておくとよいポイントです。

9. 損益分岐点計算でよくあるつまずきポイント

損益分岐点を計算する際、実務でよく見られるミスや漏れを整理しました。

9-1. 人件費・オーナー生活費の入れ忘れ

個人事業主の場合、「自分の人件費(生活費)」を固定費に含め忘れるケースが非常に多く見られます。オーナー自身が施術者を兼ねている場合でも、生活費として最低限必要な金額は固定費として計上しないと、「損益分岐点を超えているのに手元にお金が残らない」という状況に陥りやすくなります。

9-2. 決済手数料の計上漏れ

キャッシュレス決済比率が高まる中、決済手数料は売上規模が大きくなるほど無視できない金額になります。変動費に含めるのを忘れると、損益分岐点売上高を実態より低く見積もってしまいます。

9-3. 季節変動の未考慮

美容室・サロン業は、season(繁忙期・閑散期)による客数の波が生じやすい業態です。年間を通した平均値だけで損益分岐点を計算すると、閑散期に資金繰りが厳しくなることを見落としがちです。月ごとの季節変動を踏まえた資金繰り計画をあわせて立てることが望ましいとされています 。

9-4. 客単価に物販・回数券をどう含めるか整理漏れ

回数券やコース契約を販売している店舗では、「その月に現金として入金があった金額」を客単価に含めるのか、「その月に消化(利用)された分」を客単価に含めるのかで、数字の意味合いが変わります。前受金的な性質を持つ回数券収入を売上と同じように扱うと、実態の収益力を見誤る可能性があるため、集計ルールを事前に決めておくことが重要です。

10. よくある質問(FAQ)

Q1. 損益分岐点比率の目安はどのくらいですか?

業種・企業規模によって目安とされる水準に幅があり、一律に「何%以下が安全」と言い切ることはできません。一般的には比率が低いほど経営の安全性が高いとされますが、具体的な目安については税理士や中小企業診断士などの専門家に確認することをおすすめします 。

Q2. 開業から何ヶ月程度で損益分岐点に達するべきですか?

業種・立地・初期投資額によって大きく異なるため、一概には言えません。開業計画書を作成する際の一般的な目安として言及されることはありますが、確定的な期間を示すものではないため、事業計画作成時に税理士や商工会議所などの専門家に相談することをおすすめします 。

Q3. 自宅サロンでも損益分岐点の考え方は同じですか?

基本的な計算式(固定費÷(1−変動費率)、または固定費÷(客単価−1人あたり変動費))自体は自宅サロンでも変わりません。ただし、自宅サロンは家賃という明確な固定費が発生しない、あるいは自宅の家賃の一部を按分して計上する必要があるなど、固定費の考え方に工夫が必要な点が異なります。按分の方法(床面積按分、使用時間按分など)については税理士に確認すると精度が上がります 。

Q4. 客単価を上げるのと客数を増やすのは、どちらを優先すべきですか?

稼働率がすでに高い店舗は客単価アップ、空き枠に余裕がある店舗は客数アップを優先するのが一般的な考え方です。ただし、客層やメニュー構成、競合状況によって最適な打ち手は異なるため、自店の状況を踏まえて判断する必要があります(詳細は本記事4-1を参照)。

Q5. フリーランス・業務委託(面貸し)の場合、固定費はどう考えればよいですか?

面貸し(シェアサロン)で働くフリーランス美容師・セラピストの場合、家賃の代わりに「席貸し料」「歩合率」が発生することが一般的です。席貸し料が定額制であれば固定費、売上に応じた歩合制であれば変動費として扱うのが基本的な考え方ですが、契約形態によって扱いが異なるため、契約書の内容を個別に確認して分類する必要があります。

Q6. 融資審査を受ける際、損益分岐点の資料は必要ですか?

日本政策金融公庫などの創業融資審査では、事業計画書の一部として売上・費用の見通しを示す資料の提出を求められることが一般的です。損益分岐点の考え方に基づく売上計画は、審査担当者に事業の実現可能性を説明する材料として有用とされることが多いですが、具体的にどのような資料が必須とされるかは金融機関・案件によって異なります。融資申請にあたっては、税理士や商工会議所の窓口、または申請先の金融機関に個別に確認することをおすすめします 。

本記事の内容は一般的な情報提供を目的としたものであり、個別の経営判断・法令適合性を保証するものではありません。数値の目安・法令解釈に関わる箇所は、必ず専門家・所轄窓口への確認のうえでご活用ください。VANNAの料金・機能・キャンペーン条件は変更される可能性があるため、最新情報は公式サイト(https://at-vanna.com/pricing)でご確認ください。

関連記事