税務・開業手続き

サロン開業時に必要な社会保険・国民健康保険の手続き【一人サロン向け完全ガイド】

最終更新: 2026年7月2日

この記事で分かること

- 会社員を辞めて一人サロンを開業するとき、健康保険と年金がどう切り替わるか、選択肢ごとのメリット・デメリット

- 国民健康保険・国民年金の具体的な手続き手順、必要書類、期限の目安

- 開業1年目に見落としがちな「前職の所得で保険料が決まる」落とし穴と、将来スタッフを雇う際の注意点

会社員時代は勤務先が手続きしてくれていた社会保険も、独立開業すると自分自身で選択・手続きする必要があります。手続きを後回しにすると「無保険期間」が発生したり、保険料の払い過ぎに気づかなかったりすることもあります。本記事では美容室・ネイル・まつげ・エステ・リラク/整体など一人で開業する方を想定し、退職から開業後までの社会保険まわりの手続きを時系列で整理します。

なお本記事は一般的な制度の流れを解説するものであり、個別の保険料額や適用可否は年金事務所・お住まいの市区町村の国民健康保険窓口・社会保険労務士など専門家への確認が必要です。

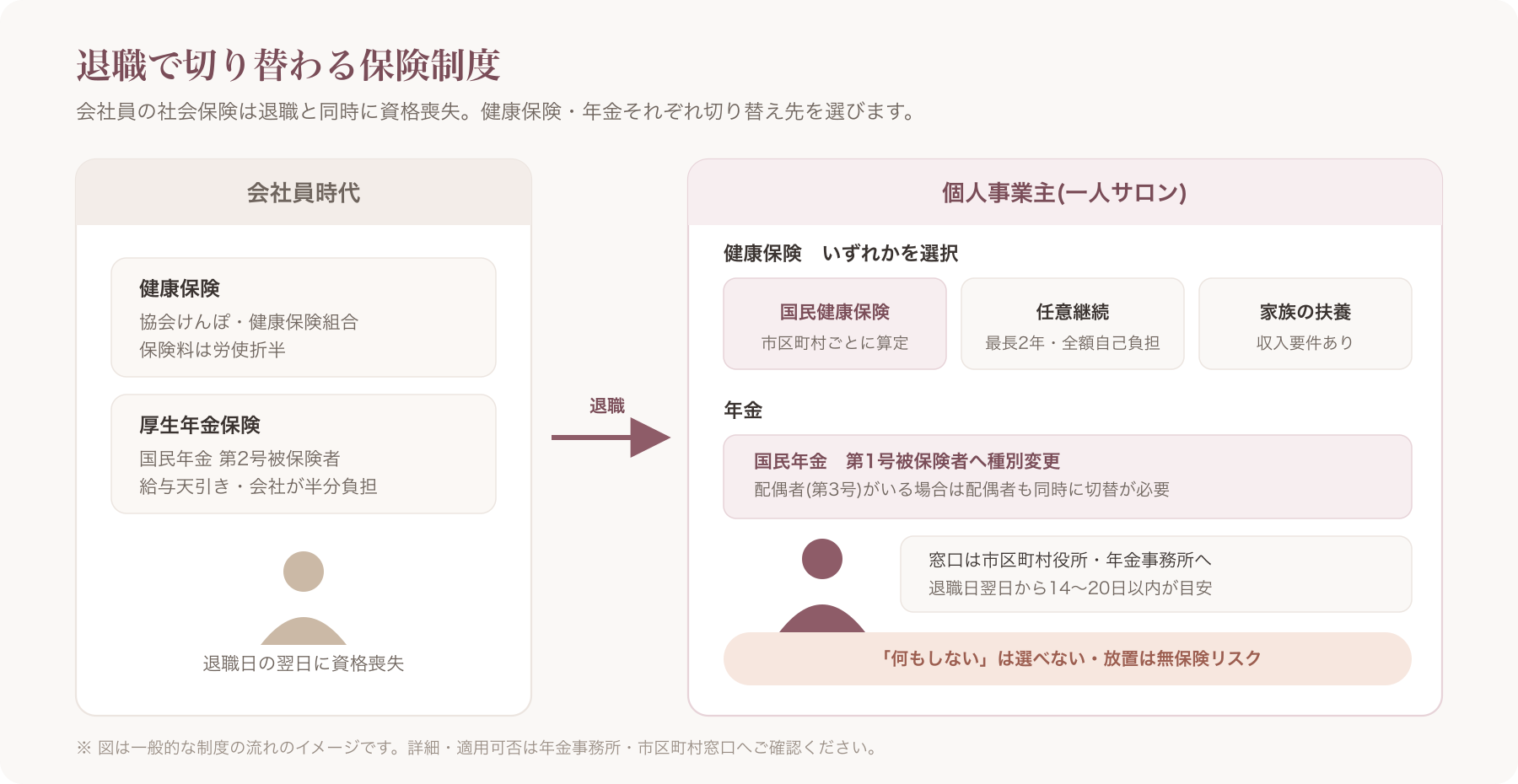

開業したら社会保険はどう変わるか(全体像)

会社員の社会保険(健康保険・厚生年金)は退職と同時に資格喪失する

会社員として勤務している間は、勤務先が加入する健康保険(協会けんぽや健康保険組合)と厚生年金保険に自動的に加入しています。保険料は給与から天引きされ、会社が半分を負担する「労使折半」の仕組みでした。

退職すると、この会社の社会保険からは自動的に資格を喪失します。つまり退職日の翌日からは、勤務先の健康保険証は使えなくなり、厚生年金の加入者でもなくなります。ここで「何もしない」を選ぶことはできず、以下のいずれかへの切り替え手続きが必要になります。

- 健康保険 → 国民健康保険、任意継続、家族の扶養のいずれかを選択

- 年金 → 国民年金(第1号被保険者)への切り替えが必要(配偶者の扶養に入る場合は年金も別の扱いになります)

手続きをしないまま放置すると、書類上は無保険状態が続き、万が一の通院時に全額自己負担になったり、後から遡って保険料を請求されたりする可能性があります。

一人サロン(個人事業主)が検討すべき3つの選択肢マップ

退職後の健康保険は、主に次の3つから選ぶことになります。

- 国民健康保険に加入する(最も一般的な選択肢)

- 会社員時代の健康保険を任意継続する(最長2年間)

- 家族(配偶者や親など)の扶養に入る

どれが最適かは、退職時の年齢・前職の給与水準・扶養家族の有無・開業後の見込み収入などによって変わります。次章でそれぞれを比較します。

退職後の健康保険、3つの選択肢を比較する

選択肢1 国民健康保険への加入

個人事業主になった場合の最も基本的な選択肢です。運営主体は市区町村で、保険料は前年の所得や世帯の加入者数などをもとに市区町村ごとの算定方式で計算されます。自治体によって保険料率や上限額が異なるため、正確な金額はお住まいの市区町村窓口での確認が必要です。

選択肢2 健康保険の任意継続(最長2年、退職日翌日から20日以内の申請が目安)

会社員時代に加入していた健康保険(協会けんぽや健康保険組合)に、退職後も個人で継続加入できる制度です。加入期間は最長2年間とされ、申請期限は退職日の翌日から20日以内が目安とされています。この期限は制度上厳格に運用されるとされているため、退職が決まったらできるだけ早く手続き先(加入していた協会けんぽ支部や健康保険組合)に確認することをおすすめします。

保険料は在職中と異なり全額自己負担(労使折半がなくなる)になりますが、会社員時代の給与水準によっては国民健康保険より保険料が抑えられるケースもあるとされています。一方で、いったん任意継続を選ぶと、原則として自分の都合だけで任意にやめて国民健康保険に切り替えることは難しいとされる点にも注意が必要です。

選択肢3 家族の扶養に入る(年収130万円未満が目安とされる収入要件、個人事業主は所得の考え方に注意)

配偶者や親族が会社員などで健康保険に加入している場合、その扶養に入るという選択肢もあります。一般的には年収130万円未満程度が扶養の収入要件の目安とされていますが、個人事業主の場合は「売上」ではなく必要経費を差し引いた後の所得ベースで判定されるのか、扶養認定を行う健康保険組合や協会けんぽの基準によって扱いが異なる場合があります。開業して間もない時期は収入の見込みが立てにくいため、扶養に入れるかどうかは加入予定の健康保険組合・協会けんぽに個別確認することが必須です。

3つの選択肢の比較(保険料の考え方・期間・メリット/デメリット)

| 選択肢 | 保険料の考え方 | 加入できる期間 | メリット | デメリット・注意点 |

|---|---|---|---|---|

| 国民健康保険 | 前年所得や世帯人数等で市区町村ごとに算定 | 個人事業主を続ける限り継続可能 | 手続き窓口がシンプル(市区町村) | 開業1年目は前職の所得で算定されるため高額になりやすい |

| 任意継続 | 在職時の標準報酬をベースに全額自己負担 | 最長2年間 | 在職時と同じ保険給付内容を維持しやすい | 期限内申請が必須、途中でのやめ方に制約がある |

| 家族の扶養 | 保険料負担なし(扶養者側の保険料に含まれる) | 収入要件を満たす間 | 自己負担ゼロ | 開業後に収入が増えると要件から外れ、追加手続きが必要 |

上記の金額・条件はいずれも制度の一般的な目安であり、実際の保険料試算や適用可否は年金事務所・協会けんぽ・健康保険組合・市区町村窓口に確認してください。

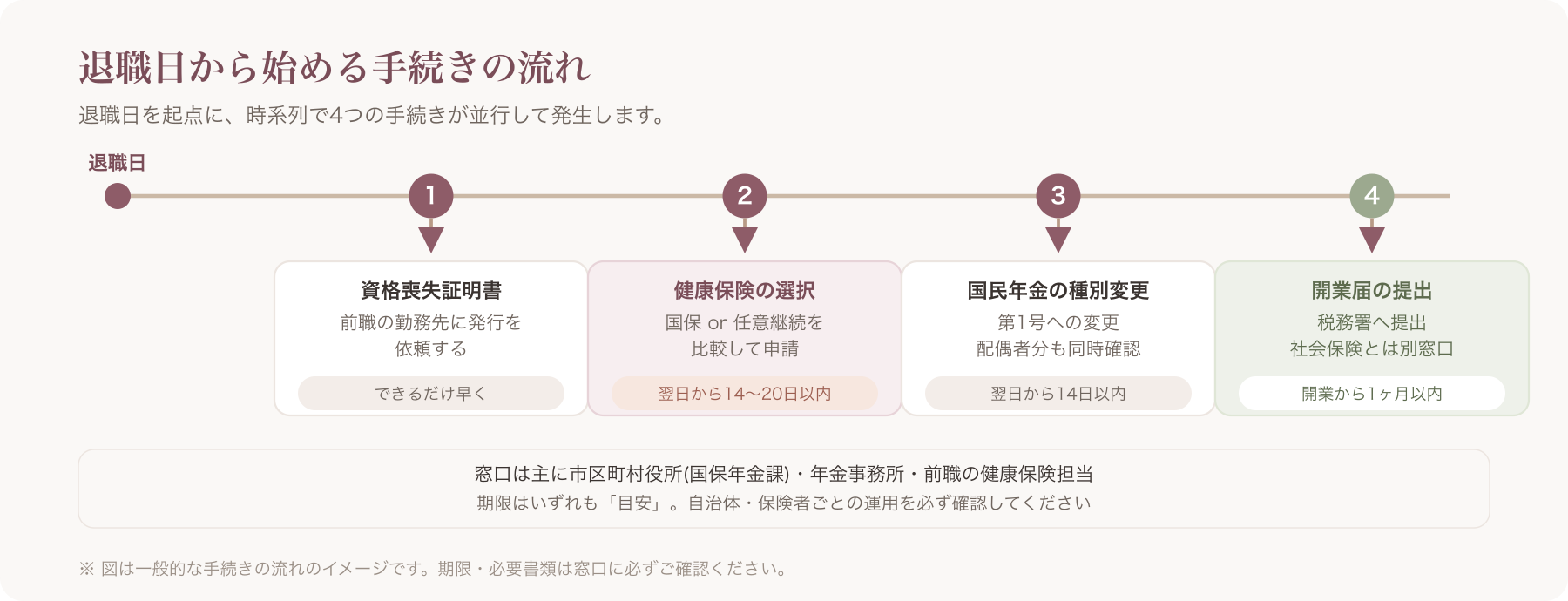

国民健康保険の加入手続き【実務チェックリスト】

手続き先(市区町村役所・国保年金課)と期限(退職日翌日から14日以内が目安)

国民健康保険への加入手続きは、お住まいの市区町村役所の国保年金課(名称は自治体により異なります)で行います。手続き期限は退職日の翌日から14日以内が目安とされています。この期限も自治体の運用により細部が異なる場合があるため、必ず所轄の窓口へ確認してください。

必要書類一覧

一般的に必要とされる書類は以下の通りです(自治体により異なる場合があるため事前確認を推奨します)。

- 健康保険資格喪失証明書(退職した会社の健康保険から発行してもらう書類)

- 本人確認書類(運転免許証、マイナンバーカード等)

- マイナンバー(個人番号)が確認できる書類

- 印鑑(自治体により省略可の場合あり)

- 世帯主が別にいる場合はその情報

チェックリスト

- 退職日を確認し、退職日翌日から起算した期限をカレンダーに記入した

- 前職の会社に健康保険資格喪失証明書の発行を依頼した

- マイナンバーカードまたは通知カード+本人確認書類を用意した

- 市区町村の国保年金課の窓口時間・オンライン申請可否を確認した

- 扶養家族がいる場合、扶養家族分の手続きも同時に行う必要があるか確認した

手続きを忘れた・期限を過ぎた場合の実務対応

期限を過ぎてしまった場合でも、国民健康保険への加入自体は基本的に可能とされていますが、資格取得日は退職日の翌日に遡り、その間の保険料も遡って請求される可能性があるとされています。逆に、その間に病院にかかった場合の医療費は、保険証がない状態での受診となるため、いったん全額自己負担し、後から払い戻し(療養費)の手続きが必要になるケースもあります。心当たりがある場合は早めに市区町村窓口へ相談してください。

国民年金の切り替え手続き

第2号被保険者→第1号被保険者への種別変更(窓口・期限・必要書類)

会社員は国民年金の「第2号被保険者」として厚生年金に加入していますが、退職して個人事業主になると「第1号被保険者」への種別変更が必要です。手続き窓口は市区町村の年金窓口(国民健康保険と同じ窓口で同時に手続きできる自治体が多いとされています)、または年金事務所です。期限は退職日翌日から14日以内が目安とされています。

必要書類は、年金手帳またはマイナンバーが確認できる書類、本人確認書類、退職を証明する書類(離職票や資格喪失証明書等)が一般的です。

配偶者がいる場合の第3号→第1号切替漏れ注意

会社員だった方に扶養されていた配偶者(専業主婦・主夫など)は国民年金の「第3号被保険者」として保険料の負担なく加入していました。本人が退職して個人事業主になると、配偶者も自動的に第3号被保険者の資格を失うため、配偶者自身も第1号被保険者への種別変更手続きが必要になります。この手続きは見落とされやすく、後から未納期間として扱われるケースがあるため注意が必要です。

保険料免除・納付猶予制度(開業初年度で収入が不安定な場合)

開業したばかりで収入の見通しが立たない場合、国民年金保険料の「免除」または「納付猶予」制度を利用できる場合があります。所得水準等の要件を満たす必要があり、審査は年金事務所または市区町村窓口で行われます。免除・猶予が認められた期間は将来受け取る年金額に影響する場合があるため、制度の詳細と自分の状況への当てはめは年金事務所に直接相談することをおすすめします。

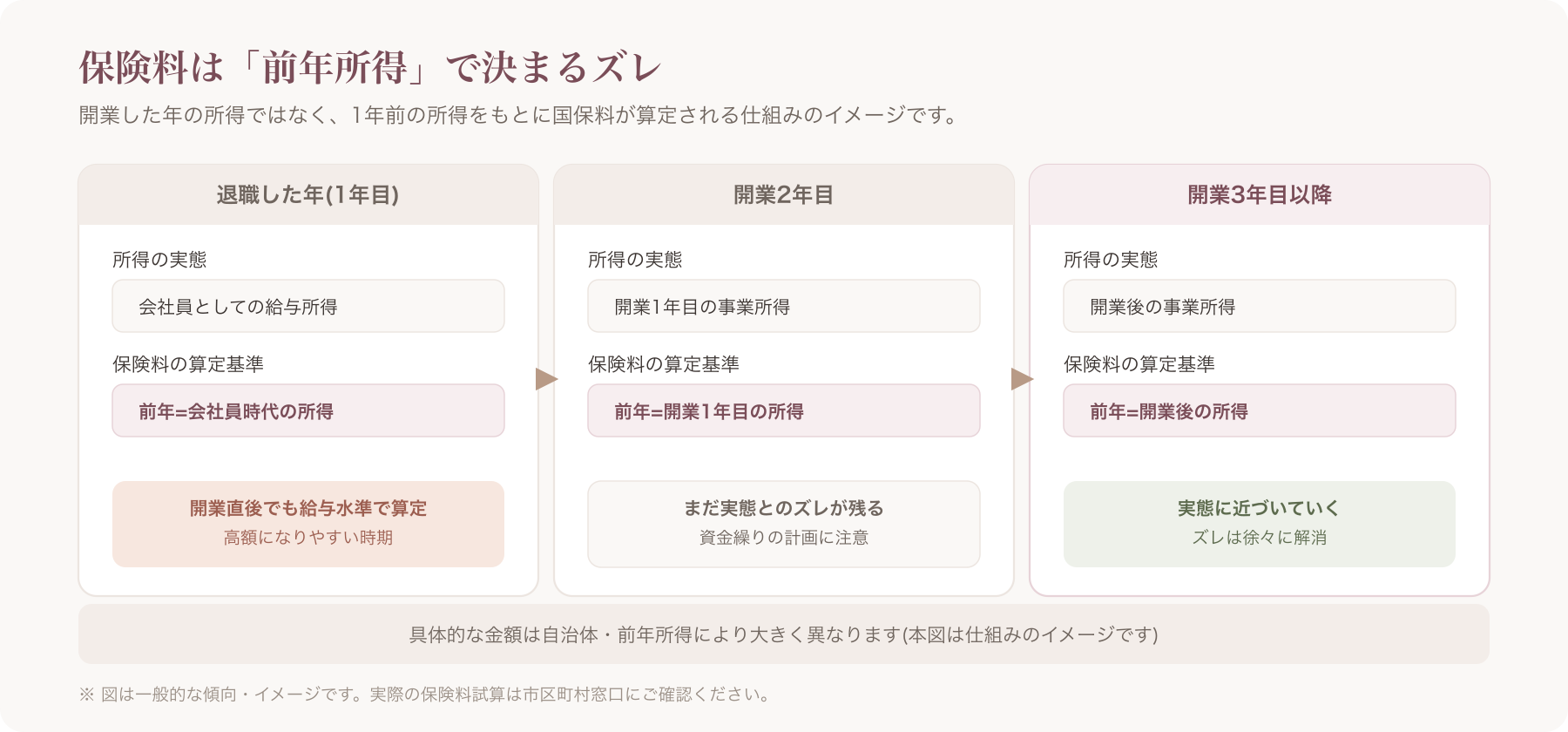

開業1年目は「前職の所得」で保険料が決まる落とし穴

一人サロンオーナーが見落としがちなのが、国民健康保険料の算定の仕組みです。国民健康保険料は多くの自治体で「前年の所得」をベースに計算されます。つまり、開業したばかりで売上がまだ少ない、あるいはマイナスの時期であっても、前年(会社員として給与を得ていた年)の所得をもとに保険料が算定されるため、想定より高い保険料の通知が届くことがあります。

具体的な金額は自治体・前年所得によって大きく異なるため本記事では試算しませんが、仕組みとしては次のようなイメージです。

- 退職した年(1年目):前年=会社員として働いていた年の所得で保険料が計算される

- 開業2年目:1年目(開業した年)の所得で保険料が計算される

- 開業3年目以降:前年(開業後)の所得に基づいて計算されるため、実態に近づいていく

このタイムラグにより、「開業したばかりで手元資金が少ないのに保険料の負担が重い」という状態が1〜2年程度続く可能性があります。開業資金の準備段階で、税金だけでなく国民健康保険料・国民年金保険料の支払いも資金繰り計画に織り込んでおくことを強くおすすめします。減免制度の対象になる場合もあるため、心当たりがある方は早めに市区町村窓口へ相談してください。

開業届・税務手続きと社会保険手続きの関係(重複回避)

社会保険・年金の手続きとは別に、税務署への「個人事業の開業・廃業等届出書(開業届)」の提出や、青色申告承認申請の手続きも必要になります。これらは市区町村の国保・年金の窓口とは全く別の窓口(税務署)で行う手続きです。

- 国民健康保険・国民年金 → 市区町村役所・年金事務所

- 開業届・青色申告 → 税務署

窓口も期限も異なるため、どちらか一方だけを済ませて安心してしまわないよう注意しましょう。開業届や青色申告の具体的な書き方・提出期限・インボイス登録との関係については、別記事で詳しく解説しています。

一人サロンでも知っておきたい「将来スタッフを雇うとき」の社会保険(簡潔に)

現時点では一人で運営していても、将来スタッフを雇う可能性がある方は、以下の点だけ頭の片隅に置いておくとよいでしょう。詳細な適用判定や手続きは、実際に雇用を検討する段階で社会保険労務士に相談することを強くおすすめします。

- 社会保険の強制適用:個人事業所であっても常時5人以上の従業員を使用する一定の業種などでは、健康保険・厚生年金保険の強制適用事業所となる場合があります。また法人化(法人成り)した場合は、従業員数にかかわらず原則として社会保険の強制適用事業所になるとされています。

- 労災保険:従業員を1人でも雇用した場合、原則として労災保険への加入が必要とされています。

- 雇用保険:一定の労働時間・雇用見込み期間の要件を満たす従業員を雇う場合、雇用保険への加入手続きが必要になる場合があります。

- マイナンバーの取扱い:従業員を雇うと給与や社会保険手続きのためにマイナンバーを取得・保管することになりますが、これは個人情報保護法上の「個人番号関係事務」にあたり、適切な安全管理措置が求められます。取扱いに不安がある場合は税理士や社会保険労務士に相談しましょう。

「一人サロンのうちはこれらの強制適用の対象外」というケースが多いとされますが、雇用形態や労働時間によって判断が分かれるため、スタッフを雇う具体的な計画ができた段階で必ず専門家に確認してください。

手続きのタイムライン早見表

| 手続き名 | 窓口 | 期限の目安 | 必要書類(例) | 備考 |

|---|---|---|---|---|

| 健康保険資格喪失証明書の発行依頼 | 前職の勤務先 | 退職後できるだけ早く | - | 国保加入・任意継続いずれの場合も必要になりやすい |

| 任意継続の申請 | 協会けんぽ支部・健康保険組合 | 退職日翌日から20日以内が目安 | 申出書、本人確認書類等 | 期限管理が特に重要 |

| 国民健康保険の加入 | 市区町村 国保年金課 | 退職日翌日から14日以内が目安 | 資格喪失証明書、本人確認書類、マイナンバー確認書類 | 扶養家族分も同時手続き |

| 国民年金 第1号への種別変更 | 市区町村 年金窓口・年金事務所 | 退職日翌日から14日以内が目安 | 年金手帳等、本人確認書類 | 配偶者の第3号→第1号変更も忘れずに |

| 開業届の提出 | 税務署 | 開業から1ヶ月以内が目安 | 開業届 | 社会保険手続きとは別窓口 |

よくある失敗・後悔ポイント

- 無保険期間が発生してしまう:退職後すぐに手続きをせず放置し、その間に通院が必要になって全額自己負担になった、というケースがあるとされています。

- 任意継続と国保を比較せずどちらかに決めてしまう:任意継続の保険料は在職時の標準報酬をベースに計算されるため、前職の給与水準によっては国保より高くなる場合も安くなる場合もあります。両方の見込み額を確認してから選ぶことが重要です。

- 扶養の収入要件を誤解し、後から追徴や資格取消しになる:開業直後は収入が少なくても、年間を通じた所得が扶養の収入要件を超えてしまい、扶養から外れる手続きが漏れていた、というケースも見られるとされています。

- 配偶者の国民年金第3号→第1号の切替を忘れる:本人の手続きだけで満足し、配偶者の年金種別変更を失念してしまうケースです。

専門家への相談窓口

社会保険・年金の手続きに関する相談先は、内容によって窓口が異なります。

- 年金事務所:国民年金・厚生年金に関する全般的な相談

- 市区町村 国保年金課:国民健康保険への加入・保険料に関する相談

- 協会けんぽ・健康保険組合:任意継続に関する相談

- 社会保険労務士:将来的な従業員雇用時の社会保険・労働保険の適用判断、手続き代行

- 税理士:開業届・確定申告・保険料の必要経費算入等、税務面の相談

本記事は社会保険・国民健康保険・国民年金の一般的な手続きの流れを解説したものであり、個別の状況における保険料額の試算や制度適用の可否については、年金事務所・お住まいの市区町村窓口・社会保険労務士など専門家に必ず確認してください。

なお、まつげエクステサロンなど業種によっては開業に美容師免許等の資格が必要な場合があります。社会保険手続きとは別の論点になるため、業種別の資格要件については別記事をご参照ください。

まとめ:一人サロンオーナーが最初にやるべき3ステップ

- 退職日を確認し、健康保険資格喪失証明書の発行を前職に依頼する(国保・任意継続どちらを選ぶ場合も必要になりやすい)

- 国民健康保険と任意継続の保険料見込みを比較し、退職日翌日から14〜20日程度を目安に手続き先を決めて動く(期限を過ぎると遡及請求の可能性があるため要注意)

- 国民年金の第1号被保険者への種別変更を行い、配偶者がいる場合は第3号からの切替も同時に確認する

社会保険・年金の手続きは開業準備の中でも後回しにされがちですが、期限管理を怠ると経済的な負担や無保険期間につながりかねない重要な手続きです。早めに着手し、不明点は各窓口・専門家に確認しながら進めましょう。

社会保険・税務まわりの手続きの目処が立ったら、次はお客様に選ばれるための集客と予約管理の準備です。VANNAはノーコードでサロンのホームページを独自ドメインで当日公開でき、候補日での予約受付にも対応した美容室・ネイル・まつげ・エステ・リラク/整体向けのオールインワンSaaSです。現在プレオープン中で、2026年7月31日までの申込分は通常1ヶ月の無料トライアルが2ヶ月に延長されており、トライアル中の解約も無料です。ただしこのキャンペーン条件は変更される可能性があるため、最新情報は必ず公式サイトでご確認ください。〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕なお、申込にはクレジットカード登録が必要な点、サポートはメール中心で電話対応がない点、他社サービスからの自動移行機能はなくCSV取込での手作業が発生する点は、事前に理解した上でご検討ください。

よくある質問(FAQ)

Q. 個人事業主でも社会保険に入れますか? A. 個人事業主自身は原則として、会社員が加入する「健康保険・厚生年金保険」の対象にはならず、国民健康保険・国民年金(または任意継続、扶養)に加入する形になります。ただし一定の要件を満たす個人事業所で従業員を雇用する場合、従業員については社会保険の適用対象になることがあります。

Q. 手続きを役所に行かずオンラインでできますか? A. 自治体によってはマイナンバーカードを使ったオンライン申請(マイナポータル経由等)に対応している場合がありますが、対応状況は自治体ごとに異なります。お住まいの市区町村の窓口やウェブサイトで確認してください。

Q. 保険料を滞納するとどうなりますか? A. 国民健康保険料・国民年金保険料を滞納すると、督促や延滞金の発生、保険証の有効期限が短い「短期証」への切り替え、さらに滞納が続くと財産の差押えなどの措置が取られる可能性があるとされています。支払いが難しい場合は滞納する前に市区町村窓口や年金事務所に相談し、減免・猶予制度の利用を検討することをおすすめします。

Q. 開業後に体調を崩したら傷病手当金は出ますか? A. 傷病手当金は本来、会社員が加入する健康保険(協会けんぽ・健康保険組合)の給付制度であり、国民健康保険には原則として傷病手当金の制度がない(自治体・特例的な対応を除く)とされています。任意継続を選んで会社員時代の健康保険を継続している場合は、要件を満たせば傷病手当金を受給できる場合があるとされていますが、細かな要件は保険者により異なるため、加入している健康保険組合・協会けんぽに直接確認してください。

Q. 扶養に入ったまま一人サロンを開業できますか? A. 開業自体は可能ですが、扶養の収入要件(年収130万円未満が目安とされる)を超える所得が見込まれる場合は、扶養から外れる手続きが必要になります。個人事業主の場合、経費差し引き後の所得で判定されるかどうかなど扱いが健康保険組合により異なることがあるため、開業前に扶養している側の勤務先の健康保険組合・協会けんぽに確認しておくことをおすすめします。

本記事の内容は一般的な制度の流れを解説したものであり、個別の保険料額の試算・制度適用の可否・手続きの詳細は、必ず年金事務所・お住まいの市区町村窓口・協会けんぽ/健康保険組合・社会保険労務士等の専門家にご確認ください。

関連記事