リスク管理・保険

個人事業主のサロンオーナーが開業時に加入を検討すべき保険の全体像(施術保険・休業補償・火災保険の整理)

最終更新: 2026年7月2日

サロンを開業するにあたって、保険への加入は法律で義務づけられているものではありません。しかし、施術中の事故やケガ、火災、休業による収入減少など、個人事業主として一人で経営リスクを背負う立場だからこそ、保険は「経営を継続するための備え」として検討する価値があります。

この記事では、美容室・ネイルサロン・まつげサロン・エステサロン・リラクゼーション/整体院など、業種を問わず個人・零細サロンオーナーが開業時に整理しておきたい保険の全体像を、「賠償リスク」「自分の所得を守るリスク」「資産を守るリスク」という3つの軸で網羅的に解説します。

保険料や加入条件は保険会社・プランによって大きく異なり、本記事内の金額はあくまで目安です。実際の加入検討にあたっては、必ず複数の保険会社・代理店・業界団体の団体保険の内容を比較し、最新の情報は各社公式サイトや所轄の窓口でご確認ください。

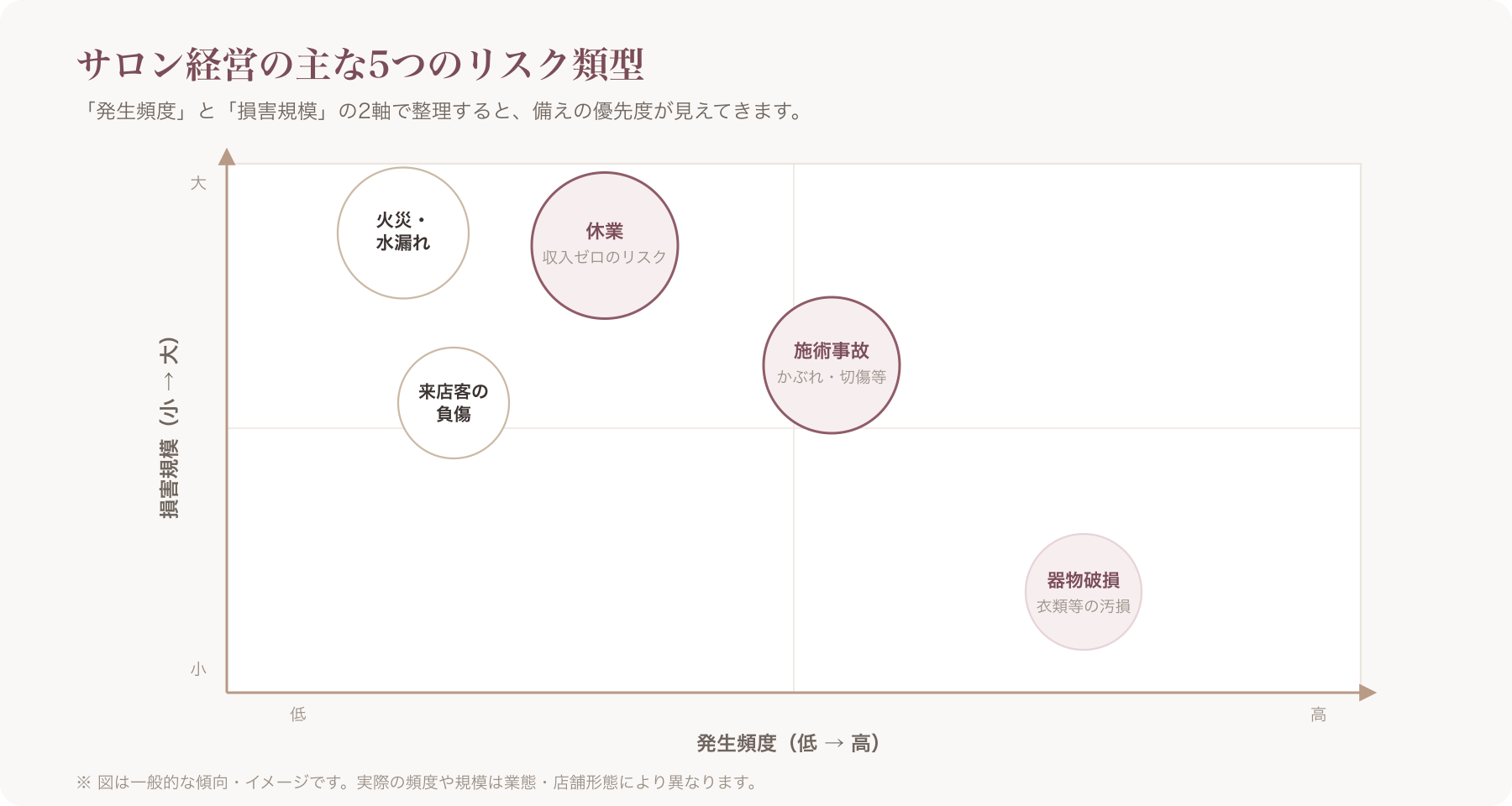

サロン経営で想定される主なリスクとは

保険を検討する前に、まず「サロン経営でどのようなリスクが起こりうるか」を整理しておきましょう。個人事業主のサロンでは、次のような5つのリスク類型が代表的です。

- 施術事故によるリスク:薬剤かぶれ、切傷、火傷、アレルギー反応など、施術によってお客様に身体的損害が生じるケース

- 器物破損によるリスク:お客様の衣類・バッグ・アクセサリーなどを施術中に汚損・破損してしまうケース

- 来店客の負傷によるリスク:店内の段差での転倒、什器の落下など、施術以外の場面でお客様がケガをするケース

- 火災・水漏れによるリスク:漏電や機器の不具合による火災、給排水設備のトラブルによる漏水など、店舗・テナント・自宅に物的損害が生じるケース

- 休業によるリスク:オーナー自身の病気・ケガ・出産・育児などにより営業ができなくなり、収入が途絶えるケース

これらは発生頻度も損害規模もそれぞれ異なります。次の全体マップで、リスクの種類と対応する保険を整理していきます。

サロン向け保険の全体マップ(3分類×7種目)

サロンオーナーが検討する保険は、大きく次の3分類・7種目に整理できます。

① 賠償責任系(お客様や第三者への賠償に備える)

| 種目 | 補償対象 | 加入必須度 |

|---|---|---|

| 施術者賠償責任保険 | 施術行為によってお客様の身体・財物に損害を与えた場合の賠償金 | 高(業種問わず検討優先度が高い) |

| 生産物賠償責任保険(PL保険) | 自店で製造・販売した化粧品やオリジナル商品によって生じた事故の賠償金 | 中(物販・オリジナル商品を扱う場合) |

| 施設賠償責任保険 | 店舗の設備や管理不備(段差での転倒など)によるお客様のケガの賠償金 | 中〜高(テナント・自宅サロン問わず) |

② 所得補償系(自分の収入を守る)

| 種目 | 補償対象 | 加入必須度 |

|---|---|---|

| 休業補償・所得補償保険 | オーナー自身の病気・ケガによる就業不能時の収入減少 | 中〜高(個人事業主は特に検討価値が高い) |

| 労災保険の特別加入制度 | 個人事業主・一人親方等が任意で加入できる労災相当の補償 | 中(業務内容・雇用形態により該当性を要確認) |

③ 資産系(店舗・設備という資産を守る)

| 種目 | 補償対象 | 加入必須度 |

|---|---|---|

| 火災保険・借家人賠償責任保険 | 火災・水漏れ等による店舗設備・什器の損害、賃貸物件を毀損した場合の貸主への賠償 | 高(自宅サロン・テナントとも検討必須級) |

| 地震保険 | 地震・噴火・津波による損害(火災保険では原則カバーされない) | 低〜中(地域・建物構造により検討) |

保険料の水準や加入条件は保険会社・地域・建物構造・契約プランによって大きく異なるため、下記の金額感はあくまで一般的な目安として捉えてください 。

一覧比較表

| 種目 | 補償対象 | 必須度 | 年間保険料目安 | 主な加入ルート |

|---|---|---|---|---|

| 施術者賠償責任保険 | 施術事故の賠償 | 高 | 数千円〜2万円程度 | 業界団体の団体保険/損保代理店/少額短期保険 |

| 生産物賠償責任保険(PL) | 物販商品事故の賠償 | 中 | 数千円〜1万円台 | 損保代理店(単体または特約) |

| 施設賠償責任保険 | 施設管理不備の賠償 | 中〜高 | 数千円〜1万円台 | 損保代理店(火災保険特約含む場合あり) |

| 休業補償・所得補償保険 | 就業不能時の収入減少 | 中〜高 | 年数万円〜(補償額により変動) | 損保代理店/共済/業界団体プラン |

| 労災保険特別加入 | 業務災害の補償 | 中 | 給付基礎日額により変動 | 労働保険事務組合等を通じた手続き |

| 火災保険・借家人賠償責任保険 | 店舗設備損害・貸主への賠償 | 高 | 年数千円〜数万円(建物構造・補償範囲により変動) | 損保代理店/賃貸借契約時の指定保険 |

| 地震保険 | 地震等による損害 | 低〜中 | 火災保険料に対し一定割合が上乗せ | 火災保険とセット契約 |

上記はあくまで一般的な相場感の目安であり、実際の保険料は補償内容・免責金額・地域・建物の構造級・業種区分によって大きく変動します 。必ず複数社から見積もりを取り比較検討してください。

施術者賠償責任保険を詳しく

サロン経営における保険の中でも、最も検討優先度が高いとされるのが施術者賠償責任保険です。ここでは業種別の具体的な事故例と、加入経路の比較を詳しく見ていきます。

業種別に想定される事故例

ネイルサロン

- ジェルネイルの薬剤(モノマー・アセトン等)によるかぶれ・かゆみ・皮膚炎

- ニッパーやファイルの使用による施術中の切傷・出血

- 施術後のリフト(浮き)や変色によるクレームからの賠償請求

まつげサロン(まつげエクステンション)

- グルー(接着剤)の成分によるアレルギー反応・眼刺激・充血

- 施術中の器具接触による角膜への刺激・損傷

- まつげエクステンションの施術は、美容師法上「美容」に該当するとされ、美容師免許が必要な業務範囲とされています。無資格者による施術は保険の免責事由に該当しうるほか、法令上の問題にも発展しうるため、開業前に必ず所轄の保健所・行政書士・弁護士等の専門家に確認してください

エステサロン

- ワックス脱毛による皮膚剥離・火傷

- 光脱毛・美顔器等の機器使用による熱傷・皮膚トラブル

- フェイシャル施術における薬剤・化粧品による肌トラブル

リラクゼーション・整体

- 施術後の体調変化(しびれ・痛みの悪化・めまい等)の訴え

- リラクゼーション・整体は、あん摩マッサージ指圧師・はり師・きゅう師等の国家資格(あはき法)を要する施術と、資格を要しない「医業類似行為」との境界が論点になりやすい分野です。施術内容によっては医師法・あはき法上の解釈が分かれるため、開業前に所轄の保健所や弁護士等の専門家へ相談することをおすすめします

- 業務範囲を逸脱した施術(本来資格が必要な行為への該当性が疑われるものなど)を行った場合、保険の補償対象外(免責)となる可能性があるため、契約内容と業務範囲の整合を必ず確認してください

いずれの業種でも、「無資格施術」や「約款上の業務範囲を超えた施術」は保険の補償対象外となりうる点に注意が必要です。保険加入前に、自身の施術メニューが保険の想定する業務範囲に含まれているか、保険会社・代理店に個別に確認することを推奨します 。

加入経路の比較

| 加入経路 | 特徴 | 検討ポイント |

|---|---|---|

| 業界団体の団体保険 | 美容師会・ネイリスト協会等の会員向けプラン。団体割引が適用される場合がある | 団体加入(会費)が前提となることが多い |

| 損保代理店経由の個別契約 | 補償内容・特約を自分の業態に合わせてカスタマイズしやすい | 見積もり比較の手間がかかるが、業務範囲との整合を確認しやすい |

| 少額短期保険(ミニ保険) | 保険期間が短く、少額の保険料で加入できる商品が多い | 保険金額の上限が低めに設定されている場合がある |

どの経路が適しているかは、開業形態(店舗経営かフリーランスか)、扱うメニューの範囲、予算によって異なります。複数の経路を比較したうえで、自分の業務内容を正確に伝え、補償範囲に漏れがないか確認しましょう。

休業補償・所得補償保険(個人事業主特有の弱点)

会社員であれば、病気やケガで働けなくなった場合に健康保険から傷病手当金が支給される仕組みがあります。しかし個人事業主は原則としてこの傷病手当金の対象外であり、病気やケガで施術ができなくなると、その間の収入がゼロになるリスクを自分自身で負うことになります 。

サロンオーナーは技術者本人が動けなければ売上が立たない業態が多く、次のようなケースを具体的に想定しておく必要があります。

- 手指の腱鞘炎・腰痛など、施術動作の反復による労働災害的なケガで長期間施術ができなくなる

- 感染症や体調不良で数週間の休業を余儀なくされる

- 妊娠・出産で一定期間施術ができなくなる

こうしたリスクに備える選択肢として、民間の休業補償・所得補償保険があります。就業不能状態が一定期間継続した場合に、契約であらかじめ定めた給付金が支払われる仕組みが一般的です。ただし支払い条件(免責期間・対象となる就業不能の定義)は商品ごとに異なるため、契約前に必ず約款を確認してください 。

労災保険の特別加入制度について

労災保険は本来、雇用される労働者を対象とした制度ですが、個人事業主やフリーランスであっても、一定の要件を満たせば「特別加入制度」を利用できる場合があります 。対象となる業種・手続き方法・保険料(給付基礎日額の設定)は制度上細かく定められており、美容業・整体業等が特別加入の対象に含まれるかどうかは、業務内容によって判断が分かれる可能性があります。特別加入を検討する場合は、厚生労働省の公表情報や労働保険事務組合、社会保険労務士等の専門家に個別に確認することを強くおすすめします 。

スタッフを雇用する場合の注意点

将来的にスタッフを一人でも雇用する場合、事業主には労災保険への加入義務が生じます 。個人事業主本人は任意加入(特別加入)である一方、雇用したスタッフについては強制加入となる点は明確に区別して理解しておく必要があります。雇用形態(正社員・パート・業務委託)によって適用の有無が変わるため、雇用契約を結ぶ前に労働基準監督署やハローワーク、社会保険労務士に確認しましょう 。

火災保険・借家人賠償責任保険(自宅サロン/テナントの違い)

火災保険は「建物」「家財」の損害に備える保険ですが、サロンの営業形態(自宅サロンかテナント出店か)によって検討すべきポイントが異なります。

自宅サロンの場合

自宅の一部を改装してサロンを営む場合、既に加入している住宅用の火災保険が「事業利用」を想定していない可能性があります。契約上、居住のみを目的とした契約のまま事業を営むと、告知義務違反に該当し、いざという時に補償が受けられない、あるいは契約が解除されるリスクがあります 。自宅を店舗として使用開始する際は、必ず保険会社・代理店に事業利用の実態を告知し、必要に応じて事業用の特約や専用の保険への切り替えを検討してください。

また、自宅サロンでは特定商取引法上、通信販売や特定の取引形態に該当する場合に住所等の表示義務が生じることがあります。プライバシー保護の観点から「予約確定後にご案内します」といった配慮運用を行っているサロンも見られますが、これは表示義務の適用対象・要件と整合させる必要があり、安易に「非公開にできる」と判断すべきではありません。自身のケースが表示義務の対象かどうか、消費者庁の特定商取引法ガイドラインや弁護士・行政書士等の専門家に確認してください 〔出典: 消費者庁 特定商取引法ガイド https://www.no-trouble.caa.go.jp/ (参照2026-06-29)〕。

テナント出店の場合

賃貸物件でサロンを営む場合、賃貸借契約において「借家人賠償責任保険」への加入が入居条件として指定されるケースが一般的に見られます 。これは、借主が火災や水漏れなどで賃貸物件(貸主の所有物)に損害を与えた場合の賠償に備えるものです。

さらに、賃貸借契約書には「用途」に関する条項が定められていることが通常であり、居住用として契約した物件を無断で店舗利用に転用すると契約違反となる可能性があります。テナント契約前に、契約書の用途条項が「店舗利用・美容業での使用」を許容しているかを必ず確認し、不明点があれば契約前に貸主・管理会社・弁護士に相談してください 。

業種別・優先度早見表

業種によって想定される事故のリスクは異なります。以下は一般的な傾向に基づく優先度の目安であり、実際の必要性は施術メニューや店舗形態(自宅かテナントか、スタッフの有無)によって変わります 。

| 業種 | 施術者賠償責任 | 施設賠償責任 | PL保険 | 休業補償 | 火災・借家人賠償 |

|---|---|---|---|---|---|

| 美容室 | ☆☆☆ | ☆☆ | ☆(物販がある場合) | ☆☆☆ | ☆☆☆ |

| ネイルサロン | ☆☆☆ | ☆☆ | ☆(オリジナル商品がある場合) | ☆☆☆ | ☆☆☆ |

| まつげサロン | ☆☆☆ | ☆☆ | ☆ | ☆☆☆ | ☆☆☆ |

| エステサロン | ☆☆☆ | ☆☆☆ | ☆☆(化粧品販売がある場合) | ☆☆☆ | ☆☆☆ |

| リラクゼーション・整体 | ☆☆☆ | ☆☆☆ | ☆ | ☆☆☆ | ☆☆☆ |

※☆の数は一般的な優先度の目安であり、確定的な必要性を示すものではありません。自身の業態・施術内容・契約形態に応じて、保険会社や専門家と個別に相談のうえ判断してください 。

保険料の相場感と予算の組み方

保険料は「補償額(上限)」「免責金額(自己負担額)」「業種区分」「店舗形態」「地域」など多くの要素で変動するため、一律の相場を示すことは困難です。以下はあくまで一般的な目安として捉え、実際の見積もりは必ず複数社から取得して比較してください 。

- 施術者賠償責任保険:年間数千円〜2万円程度のレンジで語られることが多い傾向があります

- 火災保険・借家人賠償責任保険:建物構造や補償範囲によって年数千円〜数万円まで幅があります

- 休業補償・所得補償保険:希望する補償月額・支払期間の設定により、年間保険料は大きく変動します

開業時の資金計画全体の中で保険料をどう位置づけるか、開業資金・運転資金とあわせて検討したい方は、開業全体の資金計画やスケジュールを詳しく解説した記事もあわせてご覧ください。

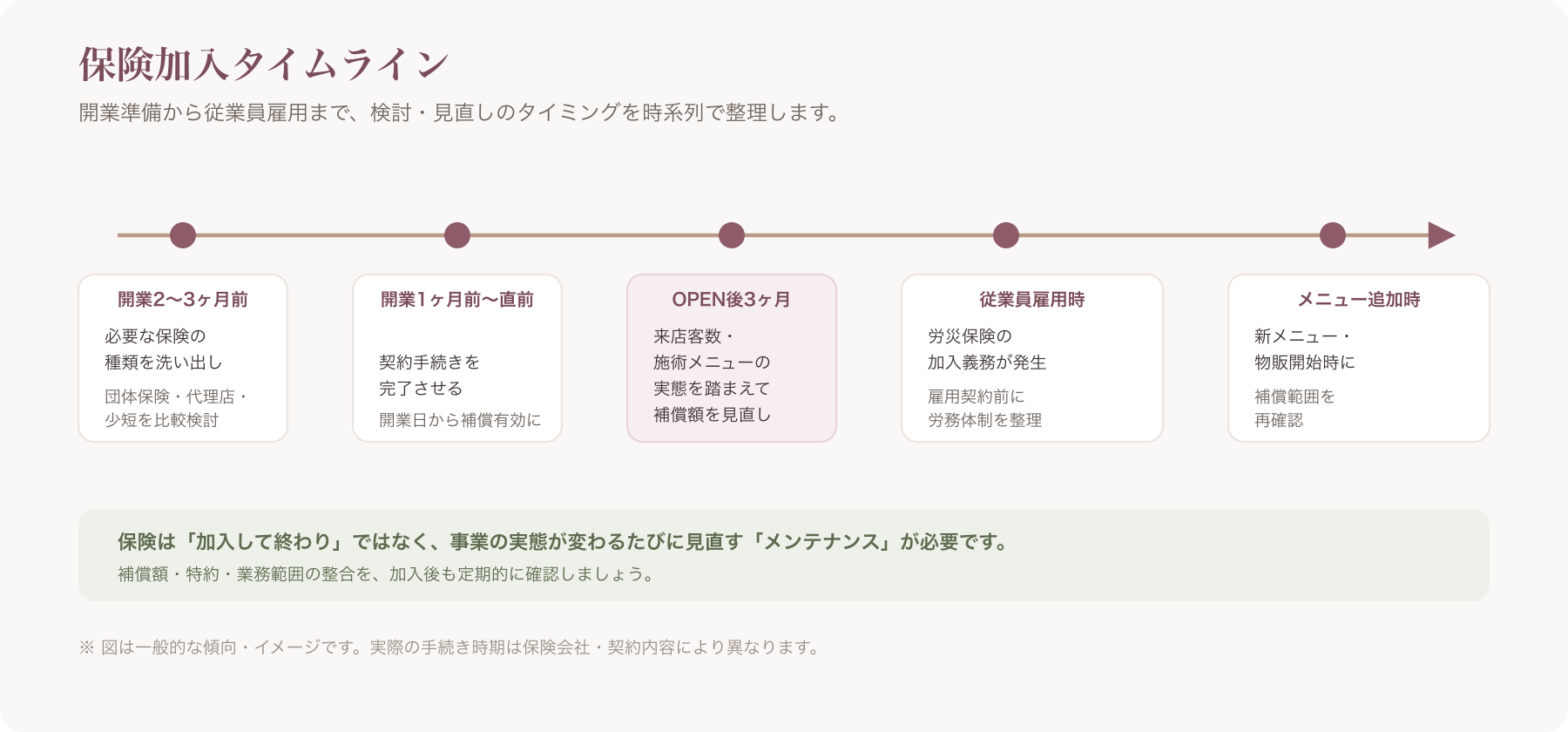

加入タイミングと見直しのタイミング

保険は「いつ入るか」も重要です。開業準備の進行に合わせて、次のようなタイムラインで検討することをおすすめします。

- 開業2〜3ヶ月前:必要な保険の種類を洗い出し、業界団体の団体保険・損保代理店・少額短期保険の複数の選択肢を比較検討する時期

- 開業1ヶ月前〜直前:施術者賠償責任保険・施設賠償責任保険・火災保険など、開業日から補償が有効になるよう契約手続きを完了させる時期

- OPEN後3ヶ月程度:実際の来店客数・施術メニューの実態を踏まえて、補償額や特約の過不足を見直す時期

- 従業員を雇用するタイミング:労災保険の加入義務が発生するため、雇用契約前に労務体制を整理する時期

- メニュー追加・物販開始のタイミング:新しい施術やオリジナル商品の販売を始める際、PL保険や施術者賠償責任保険の補償範囲に含まれているか再確認する時期

保険は一度加入したら終わりではなく、事業の実態が変わるたびに補償内容が合っているかを見直す「メンテナンス」が必要な契約です。

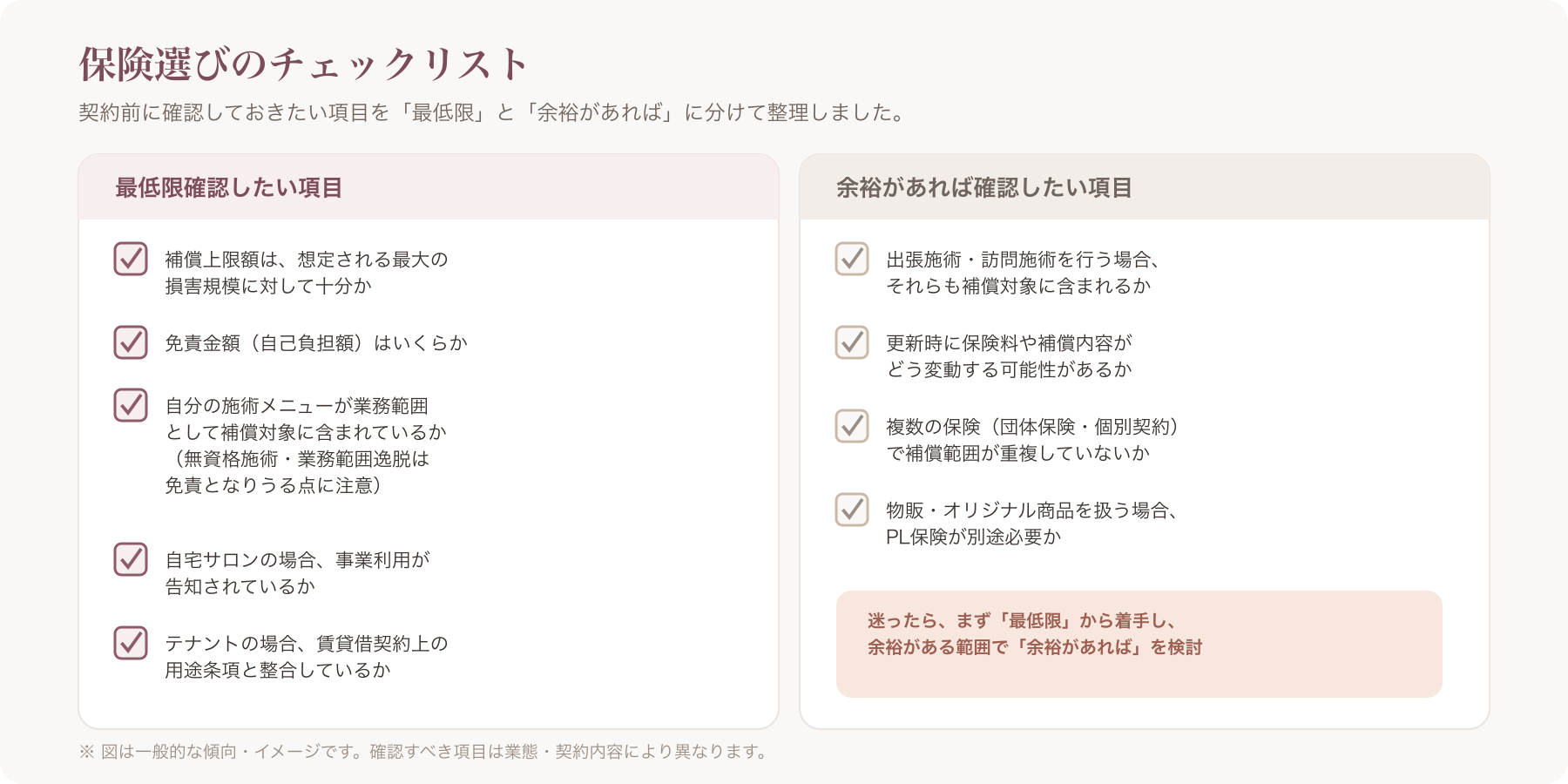

保険選びのチェックリスト

保険を選ぶ際は、次の観点を最低限確認しましょう。

最低限確認したい項目

- 補償上限額は、想定される最大の損害規模に対して十分か

- 免責金額(自己負担額)はいくらに設定されているか

- 自分の施術メニューが業務範囲として補償対象に含まれているか(無資格施術・業務範囲逸脱は免責となりうる点に注意)

- 自宅サロンの場合、事業利用が告知されているか(住宅用契約のままになっていないか)

- テナントの場合、賃貸借契約上の用途条項と整合しているか

余裕があれば確認したい項目

- 出張施術・訪問施術を行う場合、それらも補償対象に含まれているか

- 更新時に保険料や補償内容がどう変動する可能性があるか(契約時に確認できる範囲で)

- 複数の保険(業界団体の団体保険・個別契約)で補償範囲が重複していないか

- 物販・オリジナル商品を扱う場合、PL保険が別途必要か

保険は事故や休業といった「起きてしまった後」への備えです。一方で、日々の予約管理や顧客情報の記録・管理を丁寧に整えておくことは、トラブルの発生そのものを未然に減らすための備えとも言えます。保険と日常の業務管理は、どちらか一方ではなく、両輪として整えておくことが安心につながります。

まとめ

サロン経営における保険は、①賠償責任系(施術者賠償責任保険・PL保険・施設賠償責任保険)、②所得補償系(休業補償・所得補償保険、労災保険の特別加入制度)、③資産系(火災保険・借家人賠償責任保険・地震保険)の3分類・7種目に整理できます。

保険は加入すれば事故やトラブルが起こらなくなるものではなく、あくまで発生してしまった損害・収入減少に対する経済的な備えです。業種ごとに想定される事故の性質は異なり、無資格施術や業務範囲の逸脱は補償対象外(免責)となる可能性もあるため、自分の施術メニューと保険の補償範囲が一致しているかを必ず確認しましょう。

保険料・補償内容・特約条件は保険会社やプランによって大きく異なります。この記事で紹介した相場感はあくまで一般的な目安であり、実際の加入検討にあたっては複数社から見積もりを取り、法律・税務に関わる論点は弁護士・社会保険労務士・税理士等の専門家に確認することをおすすめします。

よくある質問(FAQ)

Q. 保険に入らないとサロンは開業できませんか? A. 保険加入は法律上の開業要件ではありません。ただし、施術内容やスタッフ雇用の有無によっては、労災保険など加入が義務となる制度が存在する場合があります。自分の開業形態でどの制度が義務・任意にあたるかは、所轄の労働基準監督署や社会保険労務士等の専門家に確認してください 。

Q. 施術者賠償責任保険さえ入っておけば十分ですか? A. 施術者賠償責任保険は優先度の高い保険ですが、火災・水漏れなど施術以外の資産リスク、休業による収入減少リスクは別のカテゴリの保険でなければカバーされません。自分の店舗形態(自宅かテナントか)や施術内容に応じて、複数のカテゴリを組み合わせて検討することをおすすめします。

Q. 開業前でも保険に加入できますか? A. 保険商品によっては、開業日を始期として事前に契約手続きを進められる場合があります。ただし加入時期の条件は保険会社によって異なるため、開業スケジュールが決まった段階で代理店や業界団体に問い合わせることをおすすめします 。

Q. 店舗を持たないフリーランス美容師・ネイリストにも保険は必要ですか? A. 出張施術やレンタルサロンでの施術であっても、施術行為自体によるトラブルのリスクは店舗経営と変わりません。フリーランス向けに出張施術を補償対象に含む保険商品も存在するため、自分の働き方が補償範囲に含まれているか個別に確認しましょう。

Q. 保険料は経費にできますか? A. 事業に関連する保険料は、個人事業主の必要経費として計上できる場合があります。ただし保険の種類や契約内容によって取り扱いが異なるため、具体的な経理処理は税理士に確認してください 。

Q. 複数の保険に重複して加入するのは無駄ですか? A. 業界団体の団体保険と個別の損保契約など、補償範囲が重複しているケースは見直しの余地があります。一方で、賠償責任系・所得補償系・資産系はそれぞれ対象とするリスクが異なるため、単純に「重複=無駄」とは言えません。契約内容を並べて補償範囲を確認し、必要に応じて代理店に相談しましょう。

*本記事は保険業法・労働関連法規・特定商取引法等の複数の法令論点に触れています。

本記事の内容は一般的な情報提供を目的としたものであり、個別の法的・税務的判断を保証するものではありません。実際の加入・契約にあたっては、必ず保険会社・専門家・所轄窓口に最新情報をご確認ください。

関連記事