税務・開業手続き

開業届・青色申告承認申請書の書き方と提出期限(個人事業主サロンオーナー完全版・記入例つき)

最終更新: 2026年7月2日

美容室、ネイルサロン、まつげサロン、エステ、リラクゼーション・整体――業態を問わず、個人事業として一人サロンを開業するときに最初にぶつかる「書類の壁」が「開業届」と「青色申告承認申請書」です。

「いつまでに出せばいいのか」「事業の概要欄には何を書けばいいのか」「青色申告って何がお得なのか」。技術や接客には自信があっても、税務署に提出する書類となると身構えてしまう方が多いのではないでしょうか。

この記事では、サロンオーナーが実際に開業届・青色申告承認申請書を書く場面を想定し、欄ごとの記入方法、提出期限の逆算方法、業態別の「事業の概要」文例、提出方法ごとの違いまで、実務に踏み込んで解説します。インボイス制度や法人化など発展的なテーマは他記事に譲り、本記事では「開業届・青色申告承認申請書そのものの書き方と手続き」に的を絞って網羅します。

開業届・青色申告承認申請書とは何か(基礎編)

開業届とは

正式名称は「個人事業の開業・廃業等届出書」といいます。個人が新たに事業を開始したことを税務署に知らせるための書類で、国税庁の様式に沿って記入し、原則として事業開始から1か月以内に提出します〔出典: 国税庁「個人事業の開業届出・廃業届出等手続」 https://www.nta.go.jp/ (参照2026-06-29)〕。

開業届を出すこと自体に費用はかかりません。また、開業届を出さなくても罰則規定はありませんが、後述するように青色申告の特典が受けられない、屋号入りの銀行口座が作りにくい等の不利益が生じやすくなります。

青色申告承認申請書とは

正式名称は「所得税の青色申告承認申請書」です。この申請書を提出し承認を受けることで、白色申告にはない税制上の優遇(最大65万円の青色申告特別控除、赤字の繰越控除、専従者給与の必要経費算入など)を受けられるようになります〔出典: 国税庁「青色申告制度」 https://www.nta.go.jp/ (参照2026-06-29)〕。

開業届と青色申告承認申請書は別々の書類であり、提出先(所轄税務署)は同じでも、提出期限が異なる点に注意が必要です。

白色申告と青色申告の比較表

| 項目 | 白色申告 | 青色申告(10万円控除) | 青色申告(55万円控除) | 青色申告(65万円控除) |

|---|---|---|---|---|

| 事前届出 | 不要 | 青色申告承認申請書の提出が必要 | 同左 | 同左 |

| 記帳方法 | 簡易な帳簿 | 簡易簿記可 | 複式簿記 | 複式簿記 |

| 特別控除額 | なし | 10万円 | 55万円 | 65万円 |

| e-Tax申告や電子帳簿保存 | 該当なし | 不要 | 不要 | いずれか要件を満たす必要あり |

| 赤字の繰越control(純損失の繰越控除) | 原則不可 | 可能 | 可能 | 可能 |

| 専従者給与の必要経費算入 | 一部限度あり(事業専従者控除) | 青色事業専従者給与として全額可能(要届出) | 同左 | 同左 |

| 30万円未満の少額減価償却資産の特例 | 対象外 | 対象(要件あり) | 対象 | 対象 |

※控除額や要件は税制改正により変更される可能性があるため、詳細・最新の適用条件は必ず国税庁サイトまたは税理士に確認してください。

概算シミュレーション(あくまでイメージ)

「青色申告にするとどれくらいお得になるのか」を掴むための、非常に単純化したイメージ例を1パターンだけ示します。実際の税額は所得控除・事業規模・他の所得の有無などで大きく変わるため、下記はあくまで大まかなイメージであり、個別の税額を保証するものではありません。具体的な税額試算・節税効果については必ず税理士等の専門家にご相談ください。

- 課税前の事業所得(売上-経費)が概ね200万円程度の一人サロンを想定した場合、青色申告特別控除(65万円)を適用すると、課税対象となる所得金額がその分圧縮されるため、結果として所得税・住民税の負担が白色申告より軽くなる方向に働きやすい、というのが一般的な傾向です。

- ただし実際の軽減額は、他の所得控除(社会保険料控除・基礎控除等)や税率区分によって変わるため、「◯万円お得になる」という断定はできません。

この程度の概算感覚をまず持った上で、詳しい試算は確定申告のタイミングで税理士や国税庁の確定申告書等作成コーナーのシミュレーションを使って確認することをおすすめします。

提出期限はいつまでか

開業届の提出期限

開業届は、事業開始の日から1か月以内に提出するのが原則です〔出典: 国税庁「個人事業の開業届出・廃業届出等手続」 https://www.nta.go.jp/ (参照2026-06-29)〕。提出期限の末日が土日祝日にあたる場合の取り扱いなど、日数計算の細部については所轄税務署または国税庁サイトで最新情報を確認してください。

青色申告承認申請書の提出期限

青色申告承認申請書の提出期限は、開業届とは計算方法が異なります。

- 原則: 青色申告を受けようとする年の3月15日まで

- その年の1月16日以後に新規開業した場合: 事業開始の日から2か月以内

つまり、たとえば7月に開業した一人サロンオーナーが初年度から青色申告を受けたい場合、「開業日から2か月以内」に申請書を提出する必要があります〔出典: 国税庁「青色申告制度」 https://www.nta.go.jp/ (参照2026-06-29)〕。この期限を過ぎると、その年は白色申告となり、翌年分から青色申告を適用することになります。

開業日カレンダー逆算早見表

「いつ開業したら、いつまでに何を出せばいいか」を月別にまとめました。目安として活用し、実際の期日計算は暦や税務署の案内で必ず再確認してください。

| 開業月(目安) | 開業届の提出期限目安 | 青色申告承認申請書の提出期限目安 |

|---|---|---|

| 1月 | 開業日+1か月以内 | 開業日+2か月以内(1/1〜1/15開業はその年の3/15までとする扱いもあるため要確認) |

| 2月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 3月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 4月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 5月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 6月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 7月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 8月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 9月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 10月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 11月 | 開業日+1か月以内 | 開業日+2か月以内 |

| 12月 | 開業日+1か月以内 | 開業日+2か月以内(年をまたぐ場合の細部要確認) |

1月1日〜1月15日開業のケースなど境界的な日付の扱いは個別の解釈が生じやすいため、必ず所轄税務署に確認してください。

期限を過ぎてしまった場合の不利益

- 開業届を期限内に出していなくても、多くの場合は税務署から個別に督促されるわけではなく、確定申告のタイミングで初めて提出するケースも実務上見られます。ただし、青色申告の申請期限を過ぎると、その年分は青色申告の特典(65万円控除等)を受けられず、白色申告になってしまう点は明確なデメリットです。

- 屋号入りの事業用銀行口座やクレジットカードの開設、日本政策金融公庫等での創業融資の相談時に、開業届の控え(受付印つき)の提示を求められることがあります。提出が遅れるとこうした手続き全般に影響が及ぶ可能性があるため、早めの提出をおすすめします。

開業日はどう決めるべきか

「開業日」に法律上の厳密な定義があるわけではありませんが、一般的には「実際に事業(施術・販売等)を開始した日」「最初の売上が発生した日」「物件の賃貸借契約開始日」などを起点に、実態に即して決めるのが基本です。

提出期限との兼ね合いから開業日を意図的に前後にずらしたいという相談も見られますが、実態と乖離した開業日の恣意的な設定は、税務調査等で説明を求められた際にリスクとなり得ます。開業日はあくまで実態に即して設定し、期限計算や特典適用の有利・不利だけを理由に操作することは避け、迷う場合は税理士に相談することをおすすめします。

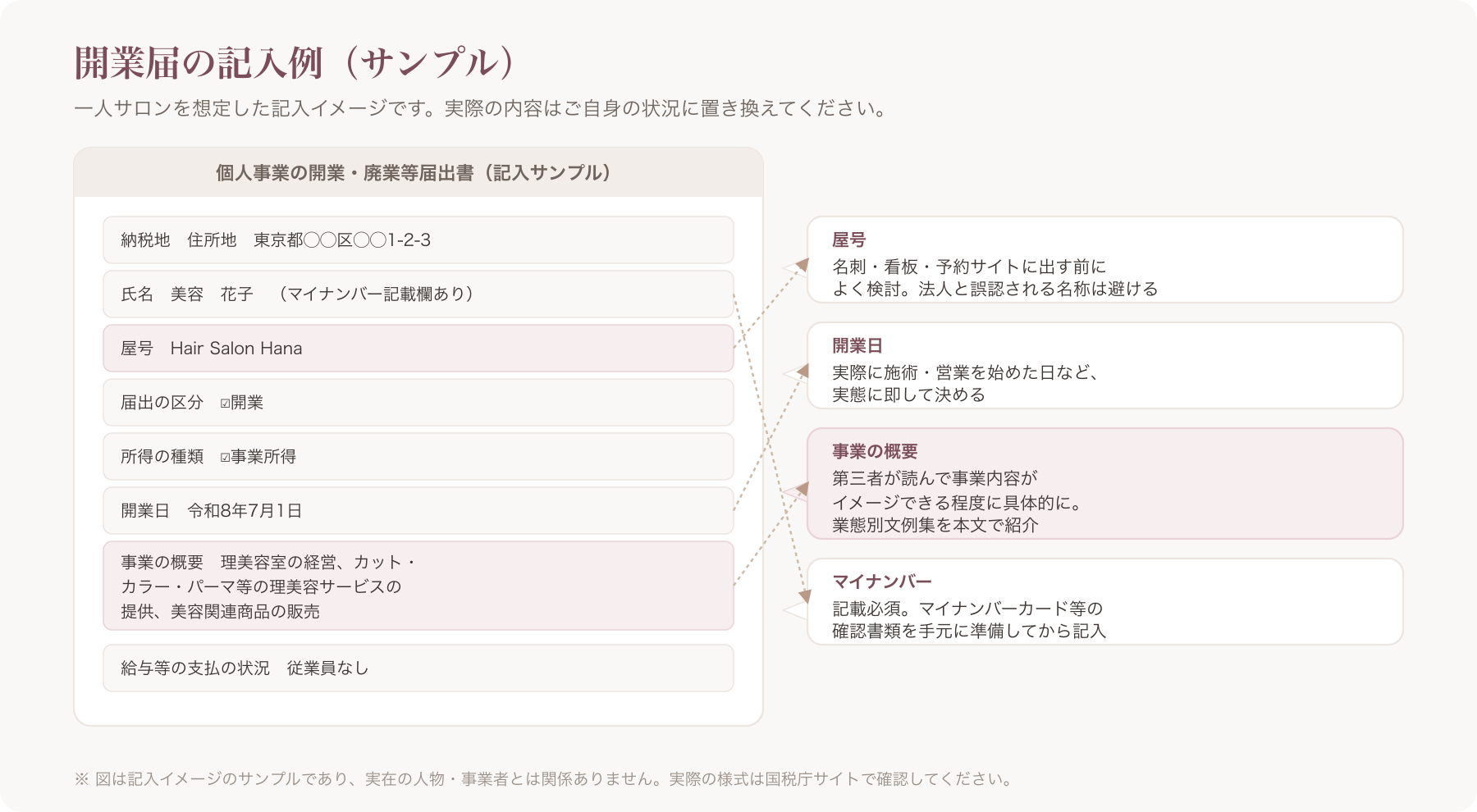

【記入例つき】開業届の書き方

ここでは国税庁様式「個人事業の開業・廃業等届出書」の主要な記入欄を、上から順に解説します。

提出先税務署・提出日

自宅または事業所の住所地を管轄する税務署名を記入します。管轄税務署は国税庁サイトの「税務署の所在地などを知りたい方」から検索できます。

納税地

自宅で開業する場合は「住所地」を選択するのが一般的です。事業を行う店舗と自宅が異なる場合、「住所地」「居所地」「事業所等」のいずれかを選べますが、多くの個人サロンでは自宅を納税地とするケースが一般的です。迷う場合は税務署の窓口やダイヤルで確認しましょう。

氏名・生年月日・個人番号(マイナンバー)

戸籍上の氏名、生年月日、マイナンバー(個人番号)を記入します。マイナンバーの記載は必須項目です。マイナンバーカードや通知カードを手元に用意してから記入すると効率的です。

職業

「美容業」「理容業」「サービス業」など、実態に即した職業区分を記入します。この欄の記載は個人事業税の税率区分にも関わるため、迷う場合は税務署窓口で確認するか、税理士に相談することをおすすめします。

屋号

店舗名・サロン名を記入する欄ですが、空欄でも提出可能です。屋号は後から変更することもできますが、名刺・看板・予約サイト等に一度出すと変更コストがかかるため、開業時によく検討しておくとよいでしょう。

屋号に「株式会社」「合同会社」等の文字列や、それに類する言葉を含めると、個人事業でありながら法人であるかのような誤認を与えるおそれがあり、望ましくありません。また、既存の商標・商号と紛らわしい名称は商標権・不正競争防止法上のトラブルに発展する可能性もあるため、屋号を決める際は事前に類似名称がないか確認し、不安がある場合は弁護士や弁理士等の専門家に相談することをおすすめします。

届出の区分

「開業」を選択します(廃業や事務所の移転等の場合は別の区分)。

所得の種類

サロン経営の場合は基本的に「事業所得」を選択します。

開業・廃業等日

前述の「開業日の決め方」を踏まえて記入します。

事業の概要

もっとも「何を書けばいいかわからない」と迷いやすい欄です。第三者が読んで事業内容がイメージできる程度に、具体的かつ簡潔に記載するのが基本とされています。以下、業態別にそのまま参考にできる文例を紹介します。実際の営業許可・資格要件・提供メニューに応じて調整してください。

業態別「事業の概要」文例集

美容室

理美容室の経営、カット・カラー・パーマ等の理美容サービスの提供、シャンプー・トリートメント等美容関連商品の販売

理容師法・美容師法上、理容・美容の業務を行うには理容師・美容師の資格が必要です。無資格者が理容・美容行為(パーマ・カット・化粧等)を行うことは認められていないため、事業の概要にも実態に即した記載が求められます。

ネイルサロン

ネイルケア、ジェルネイル・アートの施術、ネイル関連商品の販売

ネイル施術自体には美容師免許は不要とされていますが、施術内容によっては衛生管理等の考え方が異なるため、開業前に所轄の保健所へ確認しておくと安心です。

まつげサロン(まつげエクステンション)

まつげエクステンションの装着・付け替え施術、アイブロウ・ラッシュリフト等の施術

まつげエクステンションの施術は、美容師法上「美容」に該当するとされ、美容師免許が必要とされています(無資格者による施術は美容師法違反となり得ます)。事業の概要欄にも、資格を保有した施術者が行う旨が実態と一致するよう記載しましょう。開業にあたっては美容所としての届出(構造設備基準を満たした施設として保健所への届出)が必要になるケースが一般的です。詳細は所轄の保健所へ確認してください。

エステティックサロン

フェイシャルエステ・ボディエステ等の美容施術、エステ関連化粧品の販売

エステティック業務自体は美容師資格を要しない民間資格・任意資格の領域とされていますが、使用する機器や施術内容(医療行為に類似するものなど)によっては医師法等の他の法令に抵触するリスクがあるため注意が必要です。効果効能を保証する表現(「痩せる」「治る」等)は景品表示法・薬機法上の問題を招きやすいため、事業の概要・広告表現ともに慎重な言葉選びが必要です。

リラクゼーション・整体

リラクゼーション目的のボディケア・もみほぐし施術の提供

「マッサージ」という表記は、あん摩マッサージ指圧師等の国家資格保持者以外が用いると、あはき法(あん摩マッサージ指圧師、はり師、きゅう師等に関する法律)に抵触するおそれがあるとされています。無資格者が行うリラクゼーション業では「マッサージ」ではなく「もみほぐし」「リラクゼーション」等の表記にとどめるのが一般的な実務対応とされていますが、最終的な判断は所轄の保健所・弁護士等の専門家に確認することをおすすめします。

給与等の支払の状況

家族従業員(専従者)や従業員を雇用する予定がある場合、この欄に人数・給与の定め方等を記載します。専従者に給与を支払い、それを青色申告の必要経費に算入したい場合は、後述の「青色事業専従者給与に関する届出書」を別途提出する必要があります。

開業届の提出書類チェックリスト(提出前)

- 氏名・住所・マイナンバーの記載に誤りがないか

- 屋号を記載する場合、法人と誤認されるような名称になっていないか

- 事業の概要が実態(取り扱いメニュー・資格要件)と一致しているか

- 開業日が実態に即した日付になっているか

- マイナンバー確認書類(マイナンバーカード等)を提示・提出できる準備ができているか

- 本人確認書類(運転免許証等)を持参しているか(窓口提出の場合)

- 控え用の書類一式を用意しているか(後述)

自宅サロンの場合の住所表記の考え方

自宅の一室やマンションの一部を店舗として営業する「自宅サロン」の場合、開業届の納税地・事業所の住所欄には基本的に自宅住所を記入することになります。

一方で、集客のためのホームページやSNS、予約サイト等に事業者情報を掲載する際は、特定商取引法上の「事業者の氏名(名称)、住所、電話番号」等の表示義務との整合を意識する必要があります。特定商取引法の通信販売規制に該当する取引形態(通販・オンライン決済を伴う予約等)を行う場合、原則として住所を正しく表示する必要があるとされていますが、一定の要件を満たす場合に「請求があれば遅滞なく開示する」等の代替的な表示方法が認められるケースもあるとされています。

実務上、防犯・プライバシーへの配慮から、ホームページ上には最寄り駅やエリアまでの表示にとどめ、「ご予約確定後に詳細住所をご案内します」という運用を行うサロンも見られますが、これが特定商取引法の表示義務との関係でどこまで許容されるかは、取引形態・掲載媒体によって解釈が分かれ得るため、必ず消費者庁のガイドラインを確認するか、弁護士・行政書士等の専門家、または管轄の消費生活センター・経済産業局等の窓口に相談することをおすすめします。

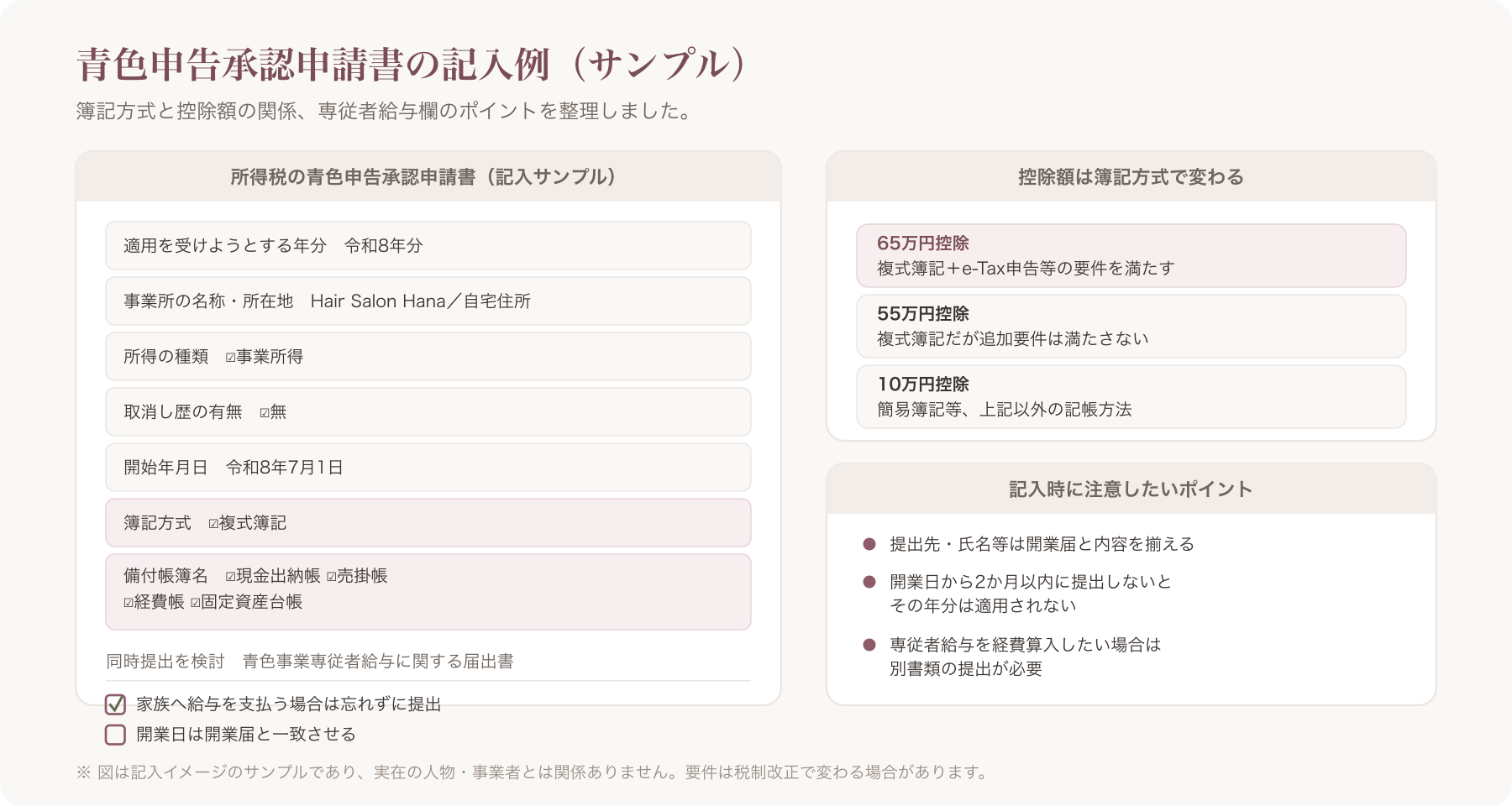

【記入例つき】青色申告承認申請書の書き方

「所得税の青色申告承認申請書」の主な記入欄は次のとおりです。

提出先・納税地・氏名等

開業届と同様に、所轄税務署・納税地・氏名・生年月日・職業・屋号を記入します。開業届と内容を揃えておくと、税務署側でも突合しやすく、記載ミスも防ぎやすくなります。

適用を受けようとする年分

その年から青色申告を適用したい場合はその年分を記載します。前述のとおり、新規開業の場合は「開業日から2か月以内」に提出しないと、その年分の適用は受けられません。

事業所又は所得の基因となる資産の名称及びその所在地

サロンの店舗名・所在地を記載します。自宅サロンの場合は自宅住所を記載するのが一般的です。

所得の種類

「事業所得」にチェックします。

いままでに青色申告承認の取消しを受けたことの有無

該当する場合はその旨を記載します。多くの新規開業者は「無」を選択します。

本年1月16日以後新たに業務を開始した場合、その開始した年月日

開業日を記載します。開業届の開業日と一致させるのが基本です。

相続による事業承継の有無

該当する場合のみ記載します。多くの新規開業の一人サロンでは該当しません。

簿記方式

「複式簿記」「簡易簿記」等から選択します。65万円・55万円の特別控除を受けるには複式簿記での記帳が必要とされています。会計ソフトを使えば複式簿記の知識がなくても入力自体は進めやすくなりますが、勘定科目の扱いや決算処理については、不明点があれば税理士に確認することをおすすめします。

備付帳簿名

現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など、使用する予定の帳簿にチェックを入れます。会計ソフトを利用する場合も、ソフトが自動生成する帳簿の種類に応じてチェックすることになります。

65万円・55万円・10万円控除の分岐条件(まとめ)

| 控除額 | 主な条件 |

|---|---|

| 65万円 | 複式簿記で記帳し、貸借対照表・損益計算書を確定申告書に添付した上で、e-Taxによる申告または優良な電子帳簿保存の要件のいずれかを満たすこと |

| 55万円 | 複式簿記で記帳し、貸借対照表・損益計算書を添付するが、65万円控除の追加要件(e-Tax申告等)を満たさない場合 |

| 10万円 | 簡易簿記等、上記以外の記帳方法による場合 |

条件は税制改正により変更される可能性があるため、必ず国税庁サイトの最新情報を確認してください。

青色事業専従者給与に関する届出書とのセット提出

配偶者や家族に事業を手伝ってもらい、給与を支払って必要経費に算入したい場合は、「青色事業専従者給与に関する届出書」を別途提出する必要があります。青色申告承認申請書とは別書類なので、家族を専従者にする予定がある方は提出漏れに注意してください。

青色申告承認申請書チェックリスト(同時提出を検討すべき書類)

- 所得税の青色申告承認申請書(本体)

- 青色事業専従者給与に関する届出書(家族に給与を支払う場合)

- 給与支払事務所等の開設届出書(従業員・専従者に給与を支払う場合)

- 源泉所得税の納期の特例の承認に関する申請書(給与の源泉所得税納付を年2回にまとめたい場合)

- 消費税課税事業者選択届出書・適格請求書発行事業者の登録申請書(インボイス対応を検討する場合。詳細は別記事を参照)

提出方法3パターン比較

開業届・青色申告承認申請書はいずれも、以下の3つの方法で提出できます。

| 提出方法 | 所要時間の目安 | 必要な持ち物 | 控えの受け取り方 |

|---|---|---|---|

| 税務署窓口へ持参 | 待ち時間次第(即日完結) | 届出書一式(正本+控え)、本人確認書類、マイナンバー確認書類 | その場で収受印を押した控えを受け取れる |

| 郵送 | 発送から数日〜1週間程度 | 届出書一式(正本+控え)、本人確認書類の写し、マイナンバー確認書類の写し、返信用封筒(切手貼付・自宅宛て記載) | 返信用封筒で収受印つきの控えが返送される |

| e-Tax(電子申告) | オンラインで即時〜数日 | マイナンバーカード、ICカードリーダライタまたは対応スマートフォン、e-Taxの利用者識別番号 | 「受信通知」データが提出日時を証明する電子的な控えとなる |

控えの重要性

開業届・青色申告承認申請書はいずれも「正本」と「控え」の2部を用意し、控えに収受印(または収受日付印)をもらって保管するのが基本です。この控えは、

- 屋号入り銀行口座の開設

- 日本政策金融公庫等での創業融資の相談

- 一部の補助金・助成金申請

- 保育所の入所申込み(自営業であることの証明)

など、様々な場面で提出を求められることがあります。郵送の場合は返信用封筒を同封しないと控えが返送されないため、忘れずに準備しましょう。e-Taxの場合は「受信通知」データを印刷または保存し、収受印つき控えの代わりとして扱われることが一般的ですが、提出先によって扱いが異なる場合があるため、事前に確認しておくと安心です。

開業届と同時に検討すべき手続き

開業届・青色申告承認申請書の提出と前後して、以下のような手続きも検討が必要になることがあります。本記事では概要のみに触れ、詳細は別記事に譲ります。

- インボイス制度(適格請求書発行事業者の登録): 課税事業者になるかどうか、登録のタイミングをどうするかは、取引先の状況や売上規模によって判断が分かれます。インボイス制度対応ガイド

- 給与支払事務所等の開設届出書: 従業員やスタッフを雇用する場合に提出します。

- 法人化(法人成り)の検討: 事業規模が大きくなってきた場合の選択肢の一つですが、本記事のテーマである個人事業の開業手続きとは別のトピックのため、深入りしません。

- 各種保険(国民健康保険・国民年金への切り替え、必要に応じた労災の特別加入等): 会社員から独立する場合は手続きが必要になることがあります。

- 保健所への届出・許可申請: 美容所・まつげエクステ施術所などの業態では、税務署への開業届とは別に、保健所への届出・検査対応が必要になる場合があります。所轄の保健所へ必ず確認してください。

これらの手続き全体の流れ・タイミングについては、開業準備から集客・リピートまでを横断的に扱った記事でも整理しています。

提出前後のチェックリストとつまずきポイント

提出前チェックリスト

- 開業届・青色申告承認申請書それぞれの提出期限を確認したか

- 事業の概要欄が実態と一致しているか(業態別文例集を参照)

- 屋号が法人と誤認されるような名称になっていないか

- 控え用の書類一式・返信用封筒(郵送の場合)を準備したか

- マイナンバー確認書類・本人確認書類を準備したか

同時提出を検討すべき書類チェックリスト

- 青色事業専従者給与に関する届出書(家族を専従者にする場合)

- 給与支払事務所等の開設届出書(従業員を雇う場合)

- 源泉所得税の納期の特例の承認に関する申請書(該当する場合)

提出後チェックリスト

- 収受印つきの控え、またはe-Taxの受信通知を大切に保管したか

- 屋号入りの事業用銀行口座の開設を検討したか

- 会計ソフト・帳簿の準備を始めたか

- 顧客管理・予約管理の仕組みの検討を始めたか

よくあるつまずきポイント

副業・扶養との関係 会社に勤めながら副業としてサロンを始める場合でも、開業届の提出自体は可能です。ただし、勤務先の副業規定や、配偶者の扶養に入っている場合の収入基準への影響については、就業規則や税理士・社会保険労務士への確認が必要です。

失業給付(基本手当)との関係 離職後に開業を予定している場合、開業届を提出したタイミングによっては、雇用保険の失業給付(基本手当)の受給要件である「就労の意思・能力」の判定に影響することがあるとされています。開業予定がある場合は、開業届提出前にハローワークへ相談することをおすすめします。

「開業届を出すと扶養から外れる」という誤解 開業届の提出自体が直ちに扶養の可否を決めるわけではなく、実際の所得金額や各種控除の適用状況で判断されます。不安な場合は税理士や年金事務所、健康保険の保険者(協会けんぽ・組合健保等)に確認しましょう。

開業手続きが終わったら、顧客管理の仕組みも整える

開業届・青色申告承認申請書の提出が済み、屋号や事業内容が正式に固まったタイミングは、日々の予約・顧客対応の仕組みを整える良い機会でもあります。紙の顧客カードやばらばらのメモで管理を始めてしまうと、後から予約システムや会計と連携させる際に二度手間になりがちです。

サロン向けオールインワンSaaSの「VANNA」では、来店履歴や連絡先を一元管理できる顧客台帳機能を基本機能として全プランで利用できます。開業初期のうちから顧客情報を一箇所にまとめておくと、事業が軌道に乗ってからの販促・リピート施策にもつなげやすくなります。料金・プラン詳細やその他の機能については、比較検討段階で改めて情報を確認することをおすすめします。

よくある質問(FAQ)

Q1. 開業届を出さないとどうなりますか。 A. 開業届の未提出自体に直接の罰則規定はないとされていますが、青色申告の特典が使えない、屋号入り口座が作りにくいなど、実務上の不利益が生じやすくなります。早めの提出をおすすめします。

Q2. 開業届と青色申告承認申請書は同時に出せますか。 A. はい、同じ税務署へ同時に提出することが可能です。多くの個人事業主が開業時にまとめて提出しています。

Q3. 自宅サロンでも開業届は必要ですか。 A. 自宅であっても事業として継続的に収益を得る場合は、店舗型サロンと同様に開業届の提出対象となります。

Q4. 事業の概要はどこまで具体的に書くべきですか。 A. 第三者が読んで何の事業か分かる程度に、取り扱いメニューを含めて簡潔に書くのが基本とされています。本記事の業態別文例集を参考に、実態に合わせて調整してください。

Q5. 青色申告の65万円控除を受けるにはどんな要件がありますか。 A. 複式簿記による記帳、貸借対照表・損益計算書の添付に加えて、e-Taxによる申告または一定の電子帳簿保存の要件を満たす必要があるとされています。要件は変更される可能性があるため、申告年の最新情報を国税庁サイトで確認してください。

Q6. まつげエクステの施術者にも美容師免許は必要ですか。 A. まつげエクステンションの施術は美容師法上「美容」に該当するとされ、施術には美容師免許が必要とされています。詳細や個別のケースについては所轄の保健所・専門家に確認してください。

Q7. 屋号は自由に決めてよいですか。 A. 基本的に自由に決められますが、「株式会社」等の法人と誤認させる文言を含めることは避けるべきとされています。既存の商標・商号との重複リスクにも注意し、不安があれば専門家に相談してください。

Q8. 開業届の控えはどんな場面で必要になりますか。 A. 屋号入り銀行口座の開設、創業融資の相談、一部の補助金申請など、事業の実在性を証明する場面で提示を求められることがあります。収受印つきの控え、またはe-Taxの受信通知を必ず保管しておきましょう。

まとめ

開業届・青色申告承認申請書は、一人サロンオーナーが事業をスタートする際に避けて通れない最初の書類手続きです。ポイントを整理すると次のとおりです。

- 開業届は事業開始から1か月以内、青色申告承認申請書は原則その年の3月15日まで(1月16日以後の新規開業は開業日から2か月以内)が提出期限の目安〔出典: 国税庁「個人事業の開業届出・廃業届出等手続」「青色申告制度」 https://www.nta.go.jp/ (参照2026-06-29)〕

- 事業の概要欄は業態ごとに実態に即して具体的に書く(本記事の業態別文例集を参照)

- 屋号命名・自宅住所の表示・「マッサージ」等の広告表現には法令面での注意が必要であり、判断に迷う場合は税理士・弁護士・行政書士・保健所等の専門家・窓口に確認する

- 提出方法は窓口・郵送・e-Taxの3パターンがあり、いずれも「控え」を確実に受け取り保管することが重要

- 開業手続きが一段落したら、顧客管理・予約管理の仕組みも早めに整えておくと、後の販促・リピート施策がスムーズになる

料金・機能・キャンペーン条件、法令解釈に関わる細部は変更される可能性があるため、本記事の情報を参考にしつつ、最新情報は国税庁公式サイト・所轄税務署・専門家、VANNAについては公式サイトで必ずご確認ください。

*本記事は税務・法令に関する一般的な情報提供を目的としており、個別の税務判断・法令解釈を保証するものではありません。実際の申告・手続きにあたっては、税理士・弁護士・行政書士等の専門家、および所轄の税務署・保健所等の窓口に必ずご確認ください。

関連記事