税務・開業手続き

個人事業主 vs 法人化 完全ガイド(サロン開業版)|年商目安・法人成りのタイミング・税務手続きの違い

最終更新: 2026年7月2日

「サロンを開業するなら個人事業主と法人、どちらがいいのか」「今は個人事業主だけど、そろそろ法人化(法人成り)すべきか」。この記事にたどり着いた方は、おおよそ次の3つのどれかに当てはまるのではないでしょうか。

- これから美容室・ネイル・まつげ・エステ・リラク/整体サロンを開業しようとしていて、最初の届出をどちらで出すか迷っている

- 個人事業主として開業して1〜3年ほど経ち、売上が伸びてきて「そろそろ法人化のタイミングでは」と感じ始めている

- スタッフを雇う、あるいは2店舗目・3店舗目を検討していて、経営体制ごと見直したい

結論から言うと、「個人事業主と法人、どちらが絶対的に正しい」という答えはありません。年商・利益率・雇用計画・将来の店舗展開・資金調達の必要性によって最適解は変わります。この記事では、サロン特有の事情(美容師法・あはき法上の資格要件、保健所への開設届、自宅サロンの特定商取引法対応など)も踏まえながら、判断材料を一つずつ整理していきます。

なお、開業全体の流れやリピート施策まで含めた総合的な内容は サロン開業ロードマップ完全ガイド で解説しています。本記事は「個人事業主か法人か」というテーマに絞り、より実務的な数字・手続き・チェックリストを深掘りします。

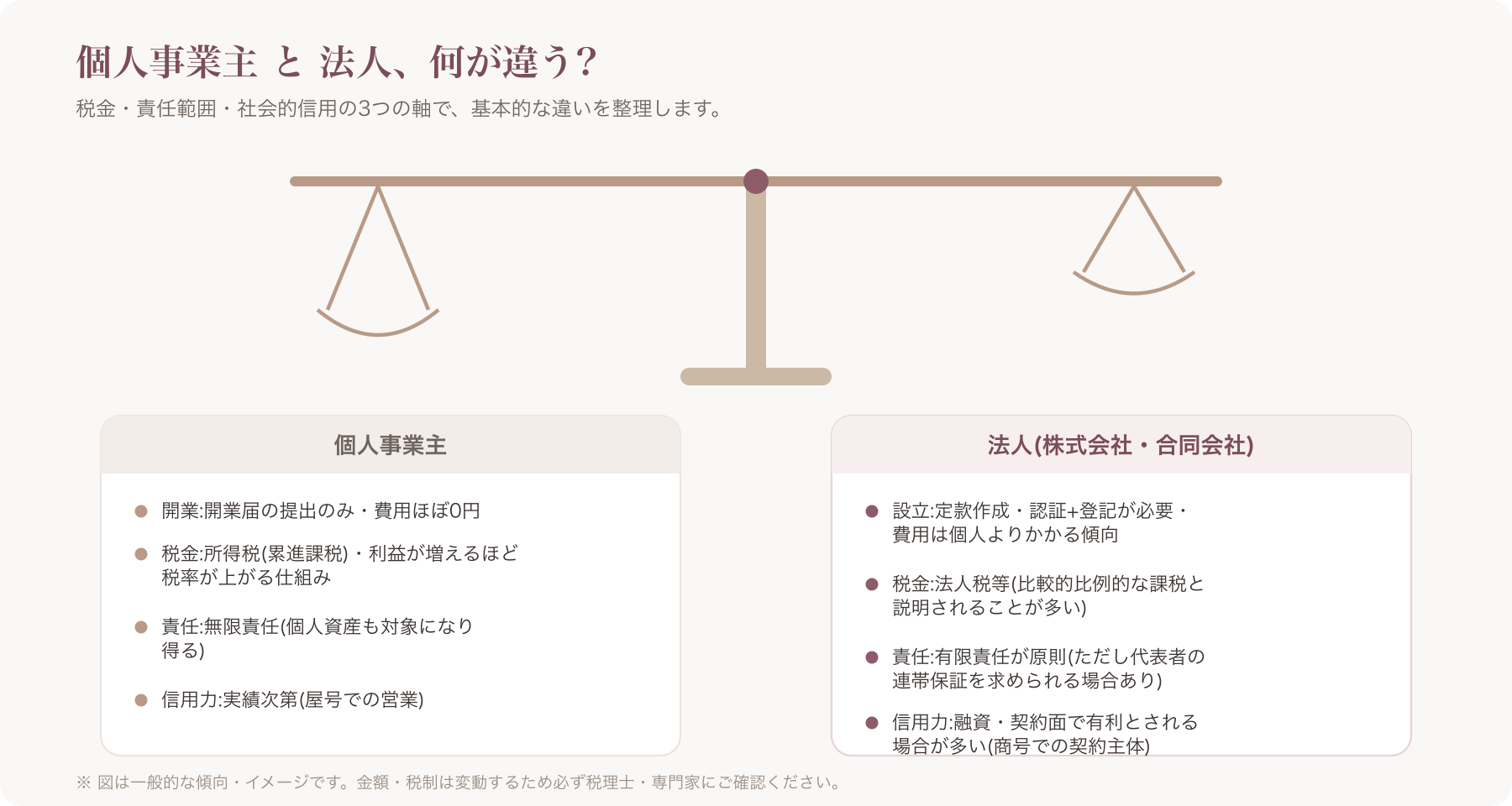

個人事業主と法人(株式会社・合同会社)の基本的な違い

まずは制度としての基本的な違いを整理します。サロン経営に限らず、事業形態を考えるうえでの土台になる部分です。

開業手続き・費用の違い(開業届のみ vs 定款認証・登記)

個人事業主の場合、税務署に「個人事業の開業・廃業等届出書」を提出するだけで開業できます。費用はかからず、書類自体もシンプルです。青色申告承認申請書を合わせて提出すれば、青色申告特別控除などの税制優遇も受けられます。

一方、法人(株式会社・合同会社)を設立する場合は、定款の作成・認証(株式会社は公証役場での認証が必要、合同会社は原則不要)、法務局への設立登記が必要になります。登記には登録免許税や定款認証手数料などの費用がかかり、株式会社のほうが合同会社より初期費用が高くなる傾向があります。具体的な金額感は後述の「登記費用相場」の章で触れますが、金額は制度改定や条件により変動するため 、最新情報は法務局・国税庁のサイトや専門家への確認をおすすめします。

責任範囲の違い(無限責任 vs 有限責任)

個人事業主は「無限責任」です。事業で負った借入や損害賠償などの債務は、個人の資産(自宅や預貯金など)を含めてすべて弁済の対象になり得ます。

法人(株式会社・合同会社)は原則として「有限責任」で、出資した範囲内で責任を負う仕組みです。ただし、小規模法人では金融機関からの借入時に代表者が連帯保証を求められるケースも一般的にあるとされ 、「法人化すれば個人の資産が完全に守られる」と単純に言い切れるものではない点には注意が必要です。

社会的信用・屋号 vs 商号(物件契約・融資への影響)

個人事業主は「屋号」を名乗って営業できますが、法的な人格を持つのは事業主個人です。法人は「商号」を登記し、法人自体が契約主体・権利義務の主体になります。

一般的に、法人のほうが金融機関からの融資審査や、テナント物件の賃貸借契約、大口の取引先との契約で信用力の面で有利に働きやすいと言われています 。ただし個人事業主でも実績や決算内容によっては十分な信用を得られるケースもあり、事業形態だけで一律に決まるものではありません。

比較表:個人事業主 × 株式会社 × 合同会社

| 項目 | 個人事業主 | 株式会社 | 合同会社 |

|---|---|---|---|

| 開業手続き | 開業届の提出のみ | 定款認証+設立登記 | 定款作成+設立登記(認証原則不要) |

| 設立費用の目安 | ほぼ0円 | 高め(定款認証代+登録免許税等) | 株式会社より低め |

| 責任範囲 | 無限責任 | 有限責任(原則) | 有限責任(原則) |

| 意思決定 | 事業主本人 | 株主総会・取締役 | 社員(出資者)の合意 |

| 対外的な信用力 | 実績次第 | 一般的に高いとされる | 株式会社よりやや弱いとされる場合あり |

| 決算公告義務 | なし | あり(原則) | なし(原則) |

| 廃業・清算の手続き | 比較的簡易 | 解散・清算登記が必要 | 解散・清算登記が必要 |

※上記は一般的な傾向であり、個別の状況により異なります。設立費用や公告義務の詳細は法務局・専門家に必ずご確認ください。

税金・社会保険の違いを数字で比較

所得税(累進課税)vs 法人税(比例課税)の構造

個人事業主の利益(事業所得)には所得税が課され、所得税は課税所得が増えるほど税率が上がる「累進課税」です。加えて住民税・個人事業税(業種による)もかかります。

法人の利益には法人税等(法人税・法人住民税・法人事業税など)が課されます。法人税は所得税ほど税率の刻みが多くなく、比較的一定の税率帯で計算される「比例的」な性格を持つとされています。そのため、一般的に「利益が一定水準を超えると、個人の累進課税より法人課税のほうが税負担を抑えやすい局面が出てくる」と説明されることが多いです 。ただし、具体的な税率・控除額・課税所得の計算方法は税制改正により変わるため、必ず最新の国税庁の情報や税理士への相談で確認してください。

また、法人は役員報酬という形でオーナー自身の給与を経費(損金)にでき、給与所得控除の適用も受けられる点が、個人事業主の所得計算とは異なる仕組みです。この給与設計の仕方によって世帯全体の手取りが変わるため、単純な税率比較だけでなく、個別のシミュレーションが欠かせません。

社会保険加入義務の違い

社会保険(健康保険・厚生年金)の加入義務は、個人事業主と法人で大きく異なります。

- 個人事業主:従業員が常時5人以上いる一定の業種では社会保険の適用対象になりますが、美容業やサービス業など業種によって扱いが異なる場合があります。

- 法人:代表者1人だけの会社であっても、原則として社会保険への加入義務が生じるとされています。

社会保険料は事業主・従業員双方の負担が発生するため、法人化によって固定費としての社会保険料負担が増えるケースは少なくありません。この点は資金繰り計画に直結する重要な論点です。加入義務の詳細な範囲や適用除外の条件は個別事情によって異なるため、断定はできません。年金事務所や社会保険労務士に必ず確認することを強くおすすめします。

年商・利益別シミュレーションで見る法人化ライン

「法人化ライン」としてよく語られる年商・所得の目安がありますが、金額は情報源によってばらつきがあり、税制改正でも変動します。ここでは断定的な金額を示すのではなく、判断の考え方を示します。

サロン業態特有の経費構造を踏まえる

美容室・ネイル・まつげ・エステ・リラク/整体サロンは、業種によって経費構造が大きく異なります。

- 材料費率:ネイル・まつげは材料費率が比較的低め、美容室はカラー剤・薬剤などで材料費率がやや高めになる傾向があるとされます

- 家賃比率:立地・坪数により大きく変動

- 人件費比率:一人サロンかスタッフ雇用ありかで劇的に変わる

同じ年商でも、経費構造次第で手元に残る利益(課税所得)は大きく変わるため、「年商〇〇万円で法人化すべき」という単純な線引きは実態に合わないことが多い点に注意してください。

年商レンジ別・手取りイメージ比較表(目安)

以下はあくまで一般的な傾向を示すための概算イメージであり、経費率・家族構成・控除の有無などで大きく変わります。具体的な数値は必ず税理士との個別シミュレーションで確認してください。

| 年商の目安 | 想定される利益(課税所得)の目安 | 個人事業主での税負担感 | 法人化の検討優先度(目安) |

|---|---|---|---|

| 〜300万円 | 経費控除後の利益は小さめ | 税負担は比較的軽い | 法人化のメリットは限定的なことが多い |

| 300万〜500万円 | 中程度の利益水準 | 累進税率の影響が出始める | 事業計画次第で検討の余地あり |

| 500万〜800万円 | 利益が積み上がりやすい水準 | 所得税・住民税の負担感が増す | 法人化を具体的に試算する時期とされることが多い |

| 800万〜1000万円前後 | 課税所得ベースで数百万円台後半に達することも | 累進課税の影響が大きくなりやすい | 法人成りの目安として言及されやすいライン |

| 1000万円〜1500万円以上 | 利益水準がさらに高い場合 | 個人の税負担がかなり重くなり得る | 法人化のメリットが相対的に大きくなりやすいとされる |

上記はあくまで「課税所得ベースで概ね数百万円台後半〜1000万円前後が一つの目安とされることが多い」という一般的な言われ方を整理したものであり、確定的な基準ではありません。事業税・住民税・社会保険料の増減、家族構成、専従者給与の有無などによって最適なタイミングは個別に異なります。必ず税理士との個別試算を前提にしてください。

専従者給与がある場合の違い

個人事業主で家族を「青色事業専従者」として届け出ている場合、専従者給与を経費にできますが、専従者給与を受け取る家族は配偶者控除・扶養控除の対象から外れるなど、家族全体での税負担を見て判断する必要があります。法人化後は家族を役員や従業員として雇用し、役員報酬・給与として支払う形に変わるため、社会保険の扱いも含めて再設計が必要になります。この部分は個別性が高いため、税理士に世帯全体でのシミュレーションを依頼するのが確実です。

サロン特有の許認可・資格と法人化の関係

法人化を考えるうえで、サロン業ならではの注意点があります。それは「事業形態(個人事業主・法人)」と「施術に必要な資格・許認可」は別の概念だということです。

業種別の資格要件は法人化しても変わらない

- 美容室:美容師法に基づき、美容の業を行う者は美容師免許が必要です。これは個人事業主でも法人でも変わりません。

- まつげエクステ(アイラッシュ):まつげエクステの施術は、美容師法上の「美容」に該当するとされ、美容師免許が必要と解釈されています。無資格者による施術は法令上の問題になり得るため、実施体制については必ず所轄の保健所・行政書士など専門家に確認してください。

- ネイル:現時点でネイル施術そのものに国家資格の取得義務はありませんが、施術内容によっては医療行為との境界が問題になる場合があります。

- エステ:エステ施術自体に統一的な国家資格の義務はありませんが、機器の使用や施術内容によっては医師法・薬機法上の論点が生じる場合があります。

- リラク・整体:あん摩マッサージ指圧師・はり師・きゅう師などの国家資格が必要な施術と、資格を要しないリラクゼーション施術は法律上区分されています(あはき法)。どちらに該当するかは施術内容によって判断が分かれるため、断定を避け、専門家・所轄窓口への確認をおすすめします。

重要なポイント:法人を設立しても、これらの資格要件がなくなるわけではありません。「法人にすれば無資格でも施術ができる」という理解は誤りです。事業形態の変更(個人事業主→法人)と、施術者個人の資格要件はまったく別の話である点を必ず押さえてください。

保健所への届出と開設者変更

美容室・理容室・エステサロンなど、法令上「美容所」等の届出が必要な業態では、保健所への開設届が必要です。個人事業主から法人化する際、事業の「開設者」が個人から法人に変わるため、一般的には保健所への再届出(開設者変更や新規の開設届出)が必要になるとされています。ただし、具体的な手続き・必要書類・タイミングは自治体によって運用が異なる場合があるため、断定はできません。法人化を予定している場合は、必ず所轄の保健所へ事前に相談することを強くおすすめします。

自宅サロンの特定商取引法上の表示義務との関係

自宅サロンでネット予約や通信販売(物販EC)を行う場合、特定商取引法に基づき、事業者の氏名・住所・連絡先などの表示義務が生じる場合があります。個人事業主・法人のいずれであっても、この表示義務自体はなくなりません。

実務上は、住所を原則として公開しつつ、防犯・プライバシーへの配慮から「詳細な地図・番地は予約確定後に個別案内する」といった運用を行っているサロンもあるようです。ただし、この運用が特定商取引法の表示義務との関係でどこまで許容されるかは解釈が分かれる可能性があり、事業形態(個人・法人)によっても表示すべき内容が変わり得るため、断定的な案内はできません。必ず弁護士・行政書士などの専門家、または消費者庁・関連窓口に確認してください。

法人成りのタイミング判断チェックリスト

以下の項目にどれだけ当てはまるかで、法人化の検討優先度の目安を確認できます。これはあくまで一般的な傾向を示す簡易チェックであり、最終判断は必ず税理士・専門家との相談を経てください。

- 課税所得(利益)が数百万円台後半〜1000万円前後に近づいている、またはすでに超えている

- 今後1〜2年以内にスタッフを正社員・パートで雇用する予定がある

- 2店舗目・3店舗目など複数店舗展開を具体的に検討している

- 金融機関からの融資・大型の設備投資を予定している

- 社会保険(厚生年金)に加入し、将来の年金額を増やしたいという意向がある

- すでに顧問税理士がいる、または契約を検討している

- 取引先(卸業者・大手予約サイト・法人向け福利厚生サービスなど)から法人としての取引を求められたことがある

- 事業承継や将来的な売却(M&A)も視野に入れている

目安の見方:チェックが2〜3個以下であれば当面は個人事業主のままで様子を見る、4〜5個以上当てはまる場合は法人化のシミュレーションを税理士に依頼するタイミングと考えられることが多いとされています。ただしこれは簡易的な目安に過ぎず、業種・地域・家族構成によって最適な判断は変わります。

インボイス制度・消費税と個人事業/法人の関係

インボイス制度(適格請求書等保存方式)は、事業形態(個人事業主・法人)にかかわらず、課税事業者になるかどうか、適格請求書発行事業者として登録するかどうかで判断される制度です。

サロン業は一般消費者向けの取引が中心であることが多く、取引先が事業者(仕入税額控除を必要とする相手)でないケースも多いため、インボイス登録の必要性は業態によって異なります。ただし、法人向けの物販卸売や、法人顧客向けの出張施術・研修講師業務なども行う場合は、インボイス登録の要否を改めて検討する必要が出てきます。

免税事業者からインボイス登録に伴い課税事業者に転換する際の負担軽減措置(いわゆる2割特例など)は、期間や条件が定められており、今後の税制改正で変更される可能性があります。法人化のタイミングと課税事業者選択のタイミングを合わせて検討するケースもあるため、詳細かつ最新の情報は必ず国税庁の公式サイト、または税理士に確認してください。〔出典: 国税庁 インボイス制度特設サイト https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm (参照2026-06-29)〕本記事の期限・条件に関する記載は変更される可能性があるため、必ず最新の国税庁情報をご確認ください。

個人事業から法人化する実務手続きフロー

法人成りを決めた場合の大まかな流れを整理します。実際の手順・順序は専門家(税理士・司法書士・行政書士)の助言に従って進めることをおすすめします。

全体スケジュール表(目安)

| 手順 | 内容 | 目安のタイミング |

|---|---|---|

| 1 | 法人の基本事項の検討(商号・事業目的・資本金・役員構成) | 法人化の2〜3ヶ月前 |

| 2 | 定款作成・認証(株式会社は公証役場、合同会社は原則不要) | 法人化の1〜2ヶ月前 |

| 3 | 資本金の払込 | 定款作成後 |

| 4 | 法務局へ設立登記申請 | 払込後速やかに |

| 5 | 法人設立後の税務署・都道府県・市区町村への届出(法人設立届出書等) | 登記完了後すみやかに |

| 6 | 個人事業の廃業届・青色申告の取りやめ届出書の提出 | 法人化のタイミングに合わせて |

| 7 | 保健所への開設者変更・届出(業態による) | 事前相談のうえ登記前後で調整 |

| 8 | 法人名義の事業用口座の開設 | 登記完了後 |

| 9 | 社会保険・労働保険の加入手続き | 法人設立後すみやかに |

| 10 | 各種契約(物件賃貸借・リース・決済代行等)の名義変更手続き | 順次 |

上記の順序・期限は一般的な流れを示すものであり、業態や自治体、個別の契約内容によって前後する場合があります。特に保健所関連の手続きは事前相談を必須と考え、余裕を持ったスケジュールを組むことをおすすめします。

個人事業の廃業届・青色申告取りやめ届のタイミング

法人化に伴い個人事業を廃業する場合、税務署へ「個人事業の開業・廃業等届出書」(廃業用)と、青色申告をしていた場合は「所得税の青色申告の取りやめ届出書」の提出が必要です。提出期限は税務署のルールに従う必要があるため、必ず国税庁の情報や税理士に確認のうえ、法人設立のタイミングと整合させてください。

登記費用相場

株式会社・合同会社の設立には、定款認証手数料(株式会社のみ)、収入印紙代(電子定款であれば不要)、登録免許税などの法定費用がかかります。一般的に株式会社のほうが合同会社より法定費用が高くなる傾向があるとされますが、具体的な金額は資本金額や条件によって変動し、法改正によっても変わり得るため、本記事では具体的な金額を明示しません。必ず法務局・司法書士・税理士に最新の金額を確認してください。

法人化後に変わる「経営管理」の実務(スタッフ・複数店舗)

法人化を機に、あるいはスタッフ雇用や複数店舗展開を機に、多くのサロンが直面するのが「経営管理の実務」の変化です。個人ですべてを把握できていた頃と違い、スタッフが増えると「誰が何を見られるべきか」「誰がどこまで操作してよいか」という権限設計が必要になります。

オーナー・店長・スタッフで権限を分けるニーズ

例えば次のような場面で、権限管理の必要性が出てきます。

- オーナーは全店舗の売上・顧客データ・経営ダッシュボードを見られるが、アルバイトスタッフには予約対応に必要な範囲だけ見せたい

- 店長には自店舗の予約・顧客対応の権限を与えるが、他店舗の顧客情報までは見せたくない

- 誰がいつ顧客情報を閲覧・変更したか、後から履歴を追えるようにしておきたい(トラブル時の説明責任のため)

これは法人・個人事業主を問わず起こり得るニーズですが、法人化してスタッフを雇用する段階で顕在化しやすい課題です。特に顧客の個人情報を扱う業種であるサロンでは、アクセス権限の設計と操作履歴の管理は、個人情報保護の観点からも重要性が増します。(個人情報の取り扱い体制については、個人情報保護委員会のガイドライン等を踏まえ、必要に応じて専門家に確認することをおすすめします)

VANNAのロール権限・監査ログ機能について

こうした権限管理のニーズに対応する機能として、VANNAには「ロール権限・監査ログ」機能があります。オーナー・店長・スタッフといった役割ごとに閲覧・操作できる範囲を分けて設定でき、誰がいつどの操作を行ったかの履歴(監査ログ)を残すことができます。複数店舗を展開する場合や、スタッフの入れ替わりがあるサロンで、情報管理の実務負担を減らす目的で使われる機能です。

VANNAはこのほかにも、ノーコードでのホームページ作成、24時間ネット予約、顧客台帳、電子カルテなど幅広い機能を備えたオールインワンSaaSですが、これらの詳細な機能紹介は サロン開業ロードマップ完全ガイド に譲ります。

法人化で実務上つまずきやすいポイント

法人化の際、見落とされがちなのが「契約名義の変更」です。物件の賃貸借契約、決済代行(Stripeなど)の登録名義、各種予約・顧客管理システムのアカウント名義などを、個人事業主から法人へ切り替える必要が生じます。特に決済代行を利用している場合、名義変更に伴う審査や再登録の手続きが発生することがあるため、法人化のスケジュールに余裕を持たせておくことをおすすめします。

また、既存の顧客データやカルテ情報をシステム間で移行する際、サービスによっては自動移行に対応しておらず、CSVエクスポート・インポートといった手作業が発生する場合があります。VANNAについても他社サービスからの自動移行機能はなく、CSV取込による移行が基本となる点は事前に把握しておくとよいでしょう。移行作業のボリュームによっては、法人化・システム切り替えのタイミングを事業の閑散期に合わせるなどの工夫も検討してください。

個人事業主 vs 法人 比較表(税金・手続き・管理体制)総括

ここまでの内容を、判断軸ごとに一覧表としてまとめます。

| 判断軸 | 個人事業主 | 法人(株式会社・合同会社) |

|---|---|---|

| 開業の手間・費用 | 少ない(開業届のみ) | 大きい(定款・登記が必要) |

| 税金の構造 | 累進課税(所得税) | 比較的比例的な課税(法人税等) |

| 社会保険 | 業種・規模により任意〜対象外の場合あり | 原則加入義務あり |

| 責任範囲 | 無限責任 | 有限責任(原則) |

| 資格・許認可要件 | 変わらない(施術者の資格要件は別概念) | 変わらない(施術者の資格要件は別概念) |

| 保健所届出 | 開業時に届出 | 開設者変更で再届出が必要な場合が多い(自治体差あり) |

| 経営の管理体制 | シンプル(基本は自分のみ) | スタッフ・店舗が増えると権限管理・監査ログの必要性が増す |

| 廃業・清算 | 比較的簡易 | 解散・清算登記が必要 |

| 社会的信用 | 実績次第 | 一般的に高いとされる場合が多い |

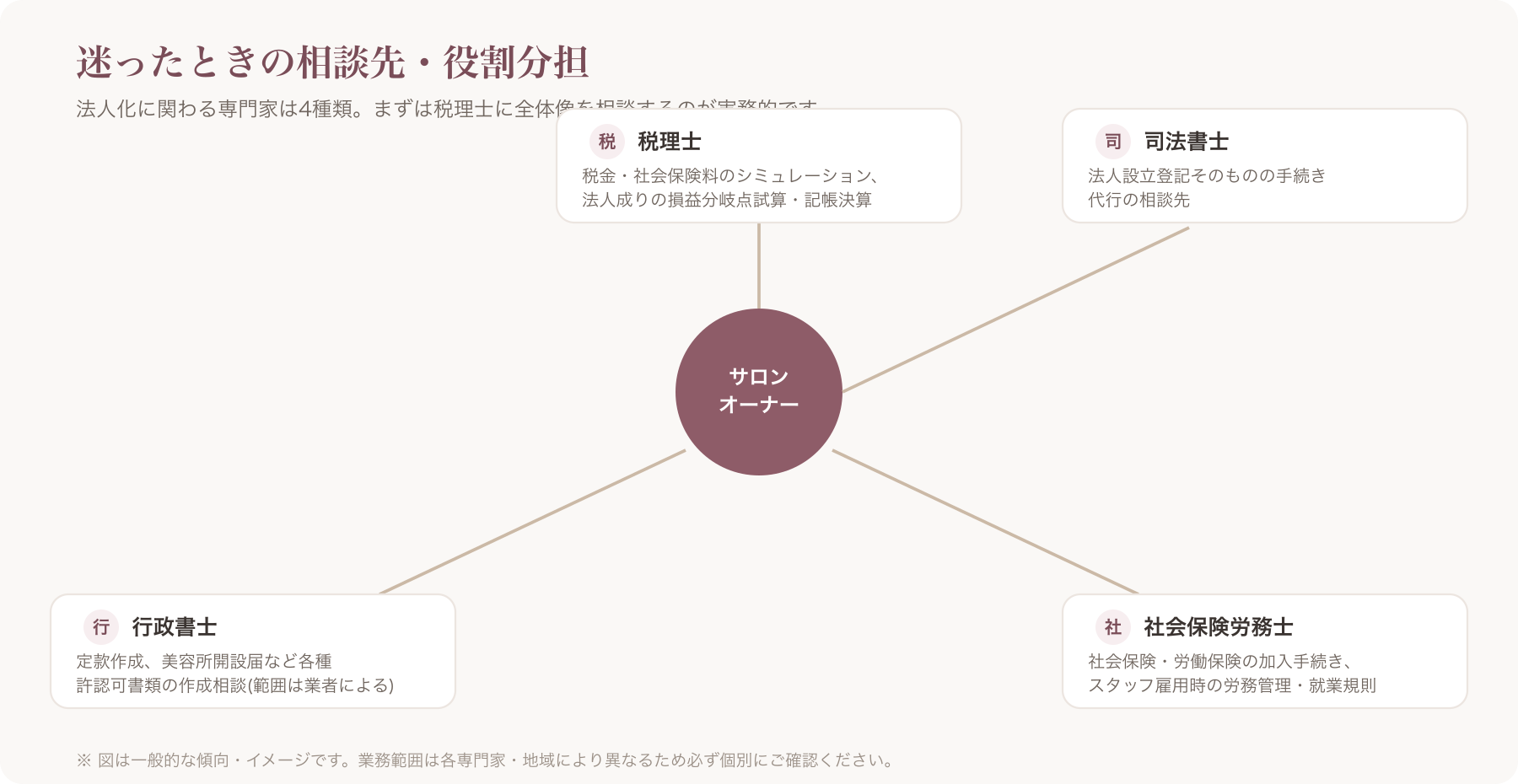

迷ったときの相談先

個人事業主と法人のどちらを選ぶか、また法人化のタイミングをいつにするかは、専門家によって役割分担が異なります。

- 税理士:税金・社会保険料のシミュレーション、法人成りの損益分岐点試算、日々の記帳・決算業務の相談先。年商・利益の試算はここに依頼するのが最も確実です。

- 行政書士:定款作成、各種許認可(美容所開設届など、業務範囲は行政書士による)に関する書類作成の相談先。

- 社会保険労務士(社労士):社会保険・労働保険の加入手続き、スタッフ雇用時の労務管理、就業規則の整備に関する相談先。

- 司法書士:法人設立登記そのものの手続き代行の相談先。

複数の専門家にまたがる論点も多いため、まずは顧問契約を検討している税理士に全体像を相談し、必要に応じて他の専門家を紹介してもらう進め方が実務的です。法律・税務の解釈は個別事情によって異なるため、本記事の内容だけで最終判断せず、必ず専門家に確認してください。

よくある質問(FAQ)

Q1. サロン開業時点でいきなり法人化するのは避けたほうがいいですか?

一概には言えません。開業前から複数店舗展開や大型融資を計画している場合、最初から法人化するケースもあります。一方で、開業直後は売上の見通しが立ちにくく、まずは個人事業主として身軽にスタートし、軌道に乗ってから法人化を検討するケースも多いとされています。どちらが適切かは事業計画次第のため、税理士に開業前から相談することをおすすめします。

Q2. 法人化すれば必ず節税になりますか?

一概には言えません。法人化により役員報酬の給与所得控除や税率構造の違いを活用できる可能性がある一方、社会保険料の負担増、法人住民税の均等割(赤字でも一定額が発生するとされる)、会計・申告の事務コスト増加など、負担が増える要素もあります。総合的な試算が必要なため、必ず税理士に個別シミュレーションを依頼してください。

Q3. まつげエクステサロンを法人化すれば、美容師免許がなくても施術できますか?

いいえ、事業形態(個人事業主か法人か)と施術者の資格要件は別の問題です。まつげエクステの施術は美容師法上の「美容」に該当すると解釈されており、法人化しても美容師免許の必要性はなくなりません。資格要件の詳細は所轄の保健所や専門家に必ず確認してください。

Q4. 法人化するときは保健所への届出はどうなりますか?

美容所などの届出が必要な業態では、個人事業主から法人への変更に伴い「開設者」が変わるため、一般的には保健所への再届出(開設者変更や新規届出)が必要になるとされています。ただし手続きの詳細は自治体により運用が異なる場合があるため、法人化を検討し始めた段階で所轄の保健所へ事前相談することを強くおすすめします。

Q5. インボイス制度への対応と法人化のタイミングは合わせるべきですか?

事業内容によります。一般消費者向けの取引が中心のサロンではインボイス登録の必要性が低いケースもありますが、法人向け取引や物販卸売を行う場合は検討が必要になることがあります。免税事業者から課税事業者への転換に関する負担軽減措置は期間・条件が定められており変更される可能性もあるため、最新情報は国税庁の公式サイトや税理士に必ず確認してください。

Q6. 法人化したら予約管理システムも見直すべきですか?

スタッフが増えたり複数店舗を展開したりする段階では、予約・顧客管理システムに「権限管理」の機能があるかどうかは見直しのポイントの一つになり得ます。例えばVANNAでは、オーナー・店長・スタッフごとに閲覧・操作範囲を分けられる「ロール権限・監査ログ」機能を備えており、月額料金はPro(¥3,300)・Max(¥5,500)・Max+(¥11,000、いずれも税込)の3プランで提供されています。現在プレオープン中で、2026年7月31日申込分までは通常1ヶ月のところ2ヶ月無料、トライアル期間中の解約は無料・縛りなしとなっています(この条件は変更される可能性があるため、必ず公式料金ページで最新情報をご確認ください)。予約・販売にVANNA側の手数料はかかりませんが、Stripeを使った事前決済・デポジット機能を利用する場合はStripe側の決済手数料が別途店舗負担となります。申込にはクレジットカード登録が必要、サポートはメール中心(電話サポートなし)、他社サービスからの自動移行はなくCSV取込による手作業が発生する点、SMS通知には対応していない(LINE連携はMax以上)点も踏まえて検討してください。〔出典: VANNA公式 https://at-vanna.com/pricing ・ https://at-vanna.com/features (参照2026-06-29)〕

Q7. 個人事業主のまま複数店舗を展開することはできますか?

制度上は可能で、個人事業主のまま2店舗目・3店舗目を開設することもできます。ただし、店舗ごとの雇用・社会保険・税務処理が複雑になりやすく、責任も個人が無限に負う形になるため、店舗数が増える段階で法人化のメリット・デメリットを改めて試算する事業者が多いとされています。詳細は税理士に個別相談することをおすすめします。

まとめ

個人事業主と法人、どちらを選ぶべきかは、年商・利益率・雇用計画・複数店舗展開の予定・資金調達の必要性によって変わり、絶対的な正解はありません。まずは現状の利益水準と今後1〜2年の事業計画を整理し、税理士に具体的な数字でシミュレーションしてもらうことが、後悔しない選択への一番の近道です。開業準備全体の流れやリピート施策まで含めて確認したい方は サロン開業ロードマップ完全ガイド もあわせてご覧ください。

本記事の内容は一般的な情報提供を目的としたものであり、個別の税務・法務判断を保証するものではありません。実際の意思決定にあたっては、必ず税理士・行政書士・社会保険労務士・司法書士等の専門家にご相談ください。また、VANNAの料金・機能・キャンペーン条件は変更される可能性があるため、最新情報は公式サイト(https://at-vanna.com/pricing ・ https://at-vanna.com/features )でご確認ください。

関連記事