リスク管理・保険

一人サロンオーナーが入るべき施術保険の選び方|保険料相場と比較の軸

最終更新: 2026年7月2日

一人でサロンを経営していると、施術中に万が一のトラブルが起きたとき、代わりに謝罪や補償の窓口になってくれる同僚も上司もいません。すべての責任を自分一人で受け止める構造になっているのが、個人・零細サロンの経営リスクの本質です。施術保険は「使わなければ損」なコストではなく、廃業に直結しかねないリスクを金銭的にヘッジするための備えという位置づけで考えることが大切です。この記事では、保険の必要性から補償の種類、業種別のリスク、保険料の相場感、比較すべき軸、加入までの実務フローまでを一つずつ整理していきます。記事の後半には業種別の早見表と比較チェックリストも用意しているので、自分の業態に当てはめながら読み進めてください。

1. なぜ一人サロンに施術保険が必要なのか

個人事業主は労災の対象外であり、賠償責任・休業リスクを自分一人で負う

会社員であれば、業務中のケガや事故は労災保険でカバーされる場面がありますが、個人事業主・フリーランスは原則として労災保険の対象外です。さらに一人サロンの場合、次のようなリスクをすべて自分一人で背負うことになります。

- お客様に施術ミスや薬剤トラブルが起きた場合の賠償責任

- 自分がケガや病気で施術できなくなった場合の収入減少(休業補償が別途必要)

- 店舗設備・什器の破損や漏水など、施設に起因する事故への対応

「代わりに動いてくれる人がいない」「相談できる法務・総務部門がない」という点が、組織に所属する働き方との決定的な違いです。この構造的な脆弱性を補うのが施術保険の役割です。

業種別の事故リスク例

業種によって想定される事故のタイプは異なります。以下はあくまで一般的に語られる例であり、発生率や統計データを示すものではありません。

- 美容室: カミソリ・はさみなど刃物によるケガ、パーマ液・カラー剤による薬剤負け・頭皮トラブル

- ネイル: ジェル用薬剤・除光液によるかぶれ、施術中の器具による傷

- まつげエクステ: グルー(接着剤)によるアレルギー反応、施術中の目周りの接触による角膜損傷といった例が語られることがある

- エステ: 美容機器の熱・電流によるやけどや刺激、薬剤・化粧品による肌トラブル

- リラク・整体: 施術による身体への直接的な負荷(既往症の悪化、強い刺激による痛みの増悪など)

いずれも「絶対に起きる」という話ではなく、業種の性質上こうした事故が起こり得るというリスクの傾向として捉えてください。

施術事故の法的根拠と、保険はあくまで任意加入であること

施術によってお客様に損害が生じた場合、事業者側は民法上の債務不履行責任や不法行為責任を問われる可能性があります。保険は自賠責保険のような強制加入制度ではなく、あくまで任意加入の制度です。実際にどのような責任が発生しうるか、契約内容や個別の事故態様によって判断が分かれるため、具体的な法的責任の有無や範囲については弁護士など専門家に確認することをおすすめします。

あはき法上の有資格施術と無資格リラクゼーション施術の違い

あん摩マッサージ指圧師・はり師・きゅう師(いわゆる「あはき」)は国家資格に基づく施術であり、あはき法(あん摩マッサージ指圧師、はり師、きゅう師等に関する法律)の規律を受けます。一方、民間資格や独自の技術を用いる「リラクゼーション」は医療類似行為との境界が問題になりやすく、施術内容によって法的な位置づけやリスクの性質、賠償責任の考え方が異なりうると指摘されています。自分の施術がどちらに該当するか、また保険の補償対象としてどう扱われるかは、保険会社への確認に加えて、所轄の保健所・保健所を管轄する自治体窓口や専門家(弁護士・社会保険労務士等)に確認することを強くおすすめします。

2. 施術保険の種類と補償範囲を正しく理解する

「施術保険」とひとくくりに呼ばれがちですが、実際には複数の補償を組み合わせた商品であることがほとんどです。代表的な補償の種類を整理します。

| 保険の種類 | 補償対象 | 代表的な適用シーン(例) | 任意/必須の目安 |

|---|---|---|---|

| 賠償責任保険(対人・対物) | 施術によりお客様の身体や持ち物に損害を与えた場合の賠償 | 薬剤かぶれ、施術中のケガ、預かった私物以外の物損 | 一人サロンでは事実上必須級とされることが多い |

| 生産物賠償責任保険(PL保険) | 店舗で販売した商品(店販・EC)が原因で発生した事故の賠償 | 販売した化粧品・美容機器の使用によるトラブル | 物販・通販を行う場合は検討優先度が高い |

| 受託物賠償責任保険 | お客様から預かった衣類・かばん等の私物の損害 | 施術中に預かったコートの汚損・紛失 | 貴重品を預かる業態では検討価値あり |

| 施設賠償責任保険 | 店舗・設備そのものに起因する事故 | 看板の落下、床の水濡れによる転倒、漏水 | 自宅サロンか賃貸店舗かで条件が変わる点に注意 |

| 休業補償・所得補償(任意オプション) | 自分自身のケガ・病気による稼働不能時の収入減少 | 骨折や体調不良で長期休業した場合の生活費補填 | 労災に入れない個人事業主にとって検討価値が高い |

これらは別々の商品として契約する場合もあれば、業種別のパッケージプランとして一括で提供されている場合もあります。自分の業態でどの補償が実際に必要かを、次の章の早見表で確認してみてください。

3. 【業種別】必要な補償早見表

業種によって重視すべき補償やリスクの重心が異なります。以下はあくまで一般的な傾向であり、個々の契約内容や保険会社の商品性によって扱いが異なるため、必ず個別の約款で確認してください。

| 業種 | 想定される主なリスク | 特に重視したい補償 | 資格要否のポイント |

|---|---|---|---|

| 美容室 | 刃物によるケガ、薬剤による頭皮・皮膚トラブル | 賠償責任保険、施設賠償責任保険 | 美容師法上、美容師免許が必須 |

| ネイルサロン | ジェル・除光液等によるかぶれ、器具による傷 | 賠償責任保険、PL保険(店販がある場合) | 美容師免許は不要(ただし施術内容により異なる解釈もあるため所轄窓口へ確認) |

| まつげエクステサロン | グルーによるアレルギー、目周りの接触リスク | 賠償責任保険(補償対象の詳細確認が特に重要) | まつげエクステ(まつ毛エクステンション)は美容師法上、美容師免許が必要とされている |

| エステサロン | 美容機器・薬剤による肌トラブル、やけど | 賠償責任保険、PL保険(化粧品販売時) | 美容師免許は不要な施術が多いが、メニュー内容によっては医療行為との境界が問題となる場合がある |

| リラク・整体 | 施術による身体への負荷、既往症の悪化 | 賠償責任保険、業務内容に応じた特約 | あはき国家資格の有無で法的位置づけが異なる |

まつげエクステと保険加入条件

まつげエクステンションの施術は、厚生労働省の見解等を踏まえ美容師法上の美容師免許が必要な行為とされています。この点に関連して、保険会社によっては加入条件として美容師免許の保有や免許証の提示を求める商品が存在すると言われています。無資格での施術は保険金支払いの対象外となる可能性もあるため、申込前に「無資格施術は補償対象外か」を必ず確認してください。資格要件の詳細は所轄の保健所・都道府県担当窓口、または弁護士等の専門家に確認することをおすすめします。

4. 保険料相場はどのくらい?ケース別シミュレーション

保険料は保険会社・商品・補償内容によって大きく異なるため、以下はあくまで目安として捉えてください。具体的な金額は必ず個別の見積りで確認する必要があります。

業種別の年間保険料イメージ(目安)

| 業種 | 年間保険料の目安レンジ(月換算目安) | 備考 |

|---|---|---|

| ネイルサロン(自宅・小規模) | 数千円台〜1万円台/年程度が目安とされることがある(月換算で数百円程度) | 施術メニュー数・売上規模により変動 |

| まつげエクステサロン | 1万円前後〜/年が目安とされることがある | 補償対象範囲の広さで保険料差が出やすい |

| エステサロン(機器使用あり) | 1万円台〜/年が目安とされることがある | 使用機器の種類により保険料が変わる場合がある |

| リラク・整体 | 1万円前後〜/年が目安とされることがある | あはき資格の有無で商品選択肢が変わる |

| 美容室 | 1万円台〜/年が目安とされることがある | 刃物使用・薬剤使用の両方をカバーする必要がある |

上記の数値はあくまで一般的に語られる目安レンジであり、保険会社・商品・地域・契約条件によって大きく異なります。必ず複数社から見積りを取り、実際の保険料を確認してください。

保険料に影響する主な要素(チェックリスト)

- □ 業種・施術メニューの種類(高リスクとされるメニューが多いほど保険料が上がる傾向)

- □ 年間売上規模(売上高に応じて保険料区分が設定される商品がある)

- □ 補償限度額(1事故あたり・期間中総額をいくらに設定するか)

- □ 免責金額(自己負担額)の設定(免責額を上げると保険料が下がる傾向がある)

- □ 自宅サロンか、テナント・店舗物件かの違い

- □ 出張・訪問施術の有無

- □ 店販・EC(物販)の有無(PL保険の要否に直結)

- □ 過去の事故歴・保険金請求歴

補償限度額・免責金額を変えた場合の保険料差のイメージ

| パターン | 補償限度額 | 免責金額 | 保険料の傾向 |

|---|---|---|---|

| パターンA(手厚め) | 高め(例:1事故あたり上限を高く設定) | 0円 | 保険料は相対的に高くなりやすい |

| パターンB(標準) | 中程度 | 数千円〜1万円程度 | バランス型、多くのサロンが選びやすい水準とされる |

| パターンC(最小限) | 低め | 高め | 保険料は抑えられるが自己負担リスクが増える |

どのパターンが適切かは、自分の施術メニューの単価・想定される事故の重大性・手元資金の余裕度によって変わります。「保険料が安いから」だけで選ばず、実際に事故が起きた場合の自己負担額まで含めてシミュレーションすることが重要です。

5. 保険を比較する6つの軸

複数の保険商品を比較する際は、以下の6つの軸でチェックすると抜け漏れが防げます。

① 補償対象範囲

- □ 現在提供しているすべての施術メニューが補償対象に含まれているか

- □ 新しい施術メニューを追加した場合、自動的に補償対象になるか、それとも都度届出が必要か

- □ 店販・EC商品もカバーされるか(PL保険の要否)

- □ 出張・訪問施術も対象か

② 補償限度額

- □ 1事故あたりの補償限度額はいくらか

- □ 保険期間中の支払い総額の上限はいくらか

- □ 自分の施術単価・想定損害額に対して十分な水準か

③ 免責金額(自己負担額)

- □ 免責金額はいくらに設定されているか

- □ 免責金額を変更できるプランか、その場合の保険料差はどの程度か

④ 出張・訪問施術/自宅サロンが対象か

- □ 自宅サロンの場合、居住スペースと施術スペースの区分が保険適用に影響しないか

- □ 出張・訪問での施術中の事故も補償対象か

⑤ 事故対応・示談交渉サービス・保険金請求実績対応

- □ 事故発生時に示談交渉を代行してくれるか

- □ 相談窓口の対応時間・連絡手段(電話・メール等)

- □ 保険金請求の実績や対応スピードについて説明を受けられるか

⑥ 加入条件(資格・届出の確認)

- □ 美容師免許や資格証明の提出が必要か

- □ 開業届の提出が加入条件になっているか

- □ 無資格施術やメニュー外の施術は補償対象外となるか

この6つの軸は、単に「保険料が安いかどうか」だけでなく、実際に事故が起きたときに自分が困らないかという視点で確認することが大切です。

6. どこで加入する?加入ルート3パターンの比較

一人サロンオーナーが施術保険に加入する主なルートは、大きく3つに分けられます。特定の商品名を挙げての優劣評価は行わず、それぞれのルートが持つ一般的な特徴の違いにとどめて整理します(保険業法上、保険商品の比較表示には正確性・公平性が求められるため、最終判断は各社の重要事項説明書・約款を必ず確認してください)。

| 加入ルート | 保険料の傾向 | 手続きの手間 | 補償の柔軟性 |

|---|---|---|---|

| 美容業団体・組合経由の団体保険 | 団体割引が適用される場合があり、相対的に割安とされることがある | 団体への加入手続きが別途必要な場合がある | 団体が定めるプラン内での選択となり自由度は限定的な場合がある |

| 損保代理店での個別契約 | 個別見積りのため相場は幅がある | 対面・電話でのヒアリングを経て契約する手間がかかる | 業態に合わせた個別カスタマイズがしやすい傾向 |

| ネット完結型の少額短期保険 | 比較的少額から加入できる商品がある | オンラインで完結し手続きが速い傾向 | 標準化されたプランが中心で柔軟性は商品による |

いずれのルートにもメリット・デメリットがあり、「どれが一番良い」という単純な優劣はつけられません。自分の業態・予算・手続きにかけられる時間に応じて選ぶことが重要です。実際の保険料・補償内容・割引率は各社・各団体の最新情報を必ず確認してください。

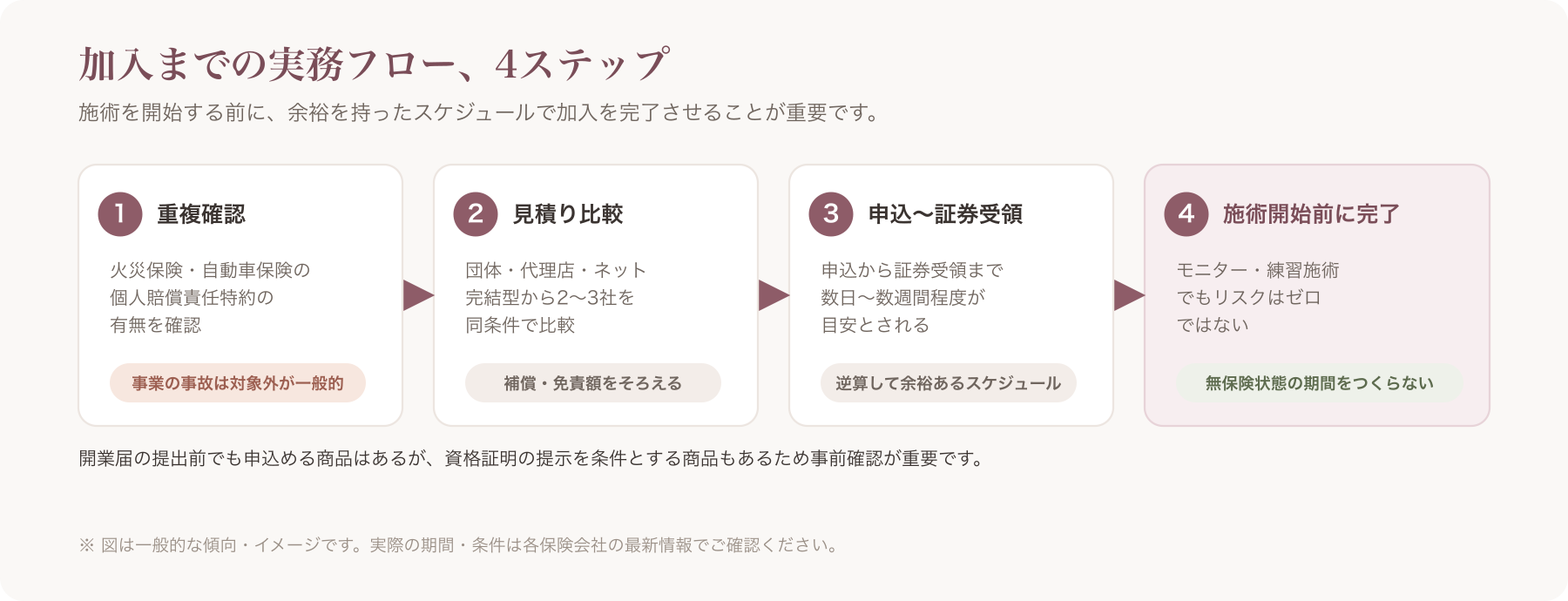

7. 加入までの実務フロー

Step1: 既存加入の重複確認

まず、自分がすでに加入している火災保険や自動車保険に「個人賠償責任特約」が付帯していないか確認しましょう。ただし、これらの特約は日常生活における賠償事故を想定していることが多く、事業(施術)によって生じた賠償事故は対象外とされるケースが一般的です。特約の適用範囲は保険会社・契約内容によって異なるため、必ず保険証券や約款、あるいは保険会社への問い合わせで確認してください。

Step2: 3ルート比較・2〜3社の見積り取得

前章の3ルート(団体保険・代理店・ネット完結型)から2〜3社を選び、同条件(補償限度額・免責金額・施術メニュー)で見積りを取得し、横並びで比較します。

Step3: 申込〜証券受領までの期間目安

保険会社・商品によって異なりますが、申込から保険証券(契約成立の証明書類)の受領まで、一般的に数日〜数週間程度かかる場合があるとされています。開業日や施術開始日から逆算して、余裕を持ったスケジュールで申込むことが重要です。

Step4: 施術開始前に加入を完了させる重要性

「開業してから落ち着いたら入ればいい」と後回しにしてしまうと、その間の無保険状態で事故が起きた場合、すべての損害賠償を自己資金で負うことになりかねません。モニター施術や練習施術であっても、対価の有無にかかわらず事故のリスクはゼロではないため、施術を開始する前に加入を完了させておくことが望ましいと考えられます。

保険会社への質問テンプレ(そのまま使える文例)

見積り依頼や問い合わせの際、以下の質問をそのまま使うと聞き漏らしを防げます。

- 「現在提供している施術メニュー(◯◯、◯◯)はすべて補償対象に含まれますか?」

- 「今後新しいメニューを追加した場合、自動的に補償対象になりますか、それとも変更手続きが必要ですか?」

- 「免責金額はいくらに設定されていますか?また免責金額を変更した場合の保険料差を教えてください」

- 「過去の保険金請求への対応実績や、示談交渉サービスの有無を教えてください」

- 「店舗で販売している物販商品(◯◯)は補償対象に含まれますか?」

- 「自宅サロンでの施術、または出張施術は補償対象になりますか?」

- 「無資格での施術や、契約時に申告していないメニューでの事故は補償対象外になりますか?」

8. 自宅サロン・開業前後の注意点

自宅サロンでも施術保険は必要か

自宅の一室をサロンとして使う場合でも、施術によってお客様に損害が生じるリスクは店舗型サロンと変わりません。むしろ、自宅の火災保険や家財保険は「居住」を前提とした契約であることが多く、事業活動(施術)によって生じた事故は補償対象外とされる場合が一般的です。自宅サロンだからといって保険の必要性が下がるわけではないと考えられます。

開業前(練習・モニター施術)の加入タイミング

正式なオープン前に、家族・友人・モニターを相手に練習施術を行うケースは多くありますが、この段階でも事故のリスクはゼロではありません。保険の多くは契約日以降の事故を補償対象とするため、練習・モニター施術を始める前に保険の加入を完了させておくことが望ましいでしょう。

特定商取引法の住所表示義務との整合

自宅サロンでECサイトや予約サイトを通じて事業を行う場合、特定商取引法に基づく表示義務により、事業者の住所等を表示する必要がある場合があります。一方で、防犯上の配慮から「予約確定後にお客様へ住所を案内する」といった運用を取り入れているサロンも見られます。ただし、この運用が特定商取引法上の表示義務との関係でどこまで許容されるかは、事業形態(通信販売に該当するか等)や個別の状況によって判断が分かれる可能性があります。安易な自己判断は避け、消費者庁の公表資料を確認するとともに、弁護士や行政書士など専門家に相談することを強くおすすめします。

9. 加入前に確認すべき約款・免責事項

補償対象外になりやすいケース

保険の約款には、補償対象外となる「免責事由」が定められています。一般的に語られる例として、以下のようなケースが挙げられることがあります。

- 無資格者による施術(資格が必要な施術を無資格で行った場合)

- 契約時に申告していないメニュー・施術内容による事故

- 故意または重大な過失による事故

- 地震・噴火・津波など天災による損害(別途特約が必要な場合がある)

契約前に必ず約款・重要事項説明書を確認し、不明点は保険会社に直接質問しましょう。

保険約款の解約条件・説明義務

保険契約の解約条件やクーリングオフの可否、契約時の説明義務については、消費者契約法や特定商取引法、保険業法上のルールが関係します。契約内容によって扱いが異なるため、契約書面・重要事項説明書を必ず確認し、不明な点は保険会社の窓口、または弁護士・消費生活センター等の専門機関に相談してください。

複数保険の重複加入・二重取り不可の仕組み

同じ損害に対して複数の保険から重複して保険金を受け取ることは、一般的に「利得禁止の原則」により制限されています。複数の賠償責任保険に加入している場合、実際の事故時にどちらの保険からどのように支払われるかは契約内容によって異なるため、重複加入を検討する際は事前に各保険会社に確認することをおすすめします。

10. 保険だけでは防げないリスクと業務体制での備え

保険は「事故が起きた後」の金銭的な備えですが、事故そのものを未然に防ぐ、あるいは万が一の際に事実関係を正確に説明できるようにしておく体制づくりも同様に重要です。具体的には、施術前のカウンセリングやアレルギー歴の確認、施術内容・使用薬剤の記録を日頃から整備しておくことが、事故発生時の説明責任や再発防止の観点で役立つ場合があると一般的に言われています。

こうした記録の整備を効率化する選択肢の一つとして、VANNAのような一人サロン向けオールインワンSaaSに搭載されている顧客台帳機能(全プランで利用可能)や、電子カルテ・CSVインポート機能(Max以上のプランで利用可能)を活用する方法もあります。施術履歴やアレルギー歴、使用薬剤などを都度記録しておくことで、日々の運用がしやすくなる場合があります。ただし、これらの記録機能はあくまで業務運用を支援するものであり、保険加入や法令順守の代替にはなりません。記録を残していることと、法的な賠償責任の有無や施術の安全性が保証されることは別問題である点にご注意ください。

なお、VANNAにはNG表現自動注意表示という機能もありますが、これは薬機法・景品表示法に関する簡易的なチェックを支援するものであり、法令適合を保証するものではありません。表現の適法性について不安がある場合は、必ず専門家(弁護士・行政書士等)に確認してください。VANNAの料金プラン・機能・キャンペーン条件は変更される可能性があるため、最新情報は公式料金ページでご確認ください〔出典: VANNA公式 https://at-vanna.com/pricing ・ https://at-vanna.com/features (参照2026-06-29)〕。

11. よくある質問(FAQ)

Q. 開業届を出す前でも施術保険に加入できますか? A. 保険会社・商品によって取り扱いは異なりますが、開業届の提出前でも加入できる商品はあると言われています。ただし、加入条件として開業届の提出や資格証明の提示を求める商品もあるため、事前に各社へ確認することをおすすめします。

Q. 施術保険の保険料は経費にできますか? A. 事業に関連する保険料は必要経費として扱われる場合が一般的ですが、具体的な取り扱いは事業形態や契約内容によって異なります。確定申告の際の経費計上については、税理士など税務の専門家に確認してください。

Q. モニター施術やSNS撮影目的の施術も補償されますか? A. 対価を受け取っていない練習・モニター施術であっても、事故が起きるリスクは通常の施術と変わりません。補償対象に含まれるかどうかは保険商品によって異なるため、契約前に必ず確認してください。

Q. 複数の業種を兼業している場合、保険は分けるべきですか? A. 例えばネイルとまつげエクステを両方提供している場合など、業種によって必要な補償や資格要件が異なることがあります。すべてのメニューが1つの保険でカバーされているか、契約前に必ず確認しましょう。不明な場合は保険会社に個別に相談することをおすすめします。

Q. 保険に入っていれば賠償責任を問われないのですか? A. いいえ、そうではありません。保険はあくまで賠償責任が生じた場合の金銭的な補償を行う仕組みであり、保険への加入自体が賠償責任の発生を防いだり、法的責任の有無を左右したりするものではありません。事故を未然に防ぐための施術技術・カウンセリング・記録管理などの取り組みと、保険はあくまで別のものとして捉える必要があります。

Q. 「保険加入済みだから安全」とお客様に宣伝してもよいですか? A. 保険への加入は、あくまで事故発生時の金銭的な補償の備えであり、施術そのものの安全性や効果を保証するものではありません。「保険加入=安全・安心」と誤認させるような表現は、景品表示法上の優良誤認表示に該当するリスクが指摘される可能性があります。広告・宣伝文言については、消費者庁の公表資料を確認するとともに、弁護士など専門家に相談することを強くおすすめします。

12. まとめ:比較の軸を押さえて自分のリスクに合った保険を選ぶ

一人サロンオーナーにとって施術保険は、「事故が起きないようにする」ためのものではなく、「万が一事故が起きたときに廃業に追い込まれないようにする」ための備えです。今回紹介した比較の6つの軸(補償対象範囲・補償限度額・免責金額・自宅サロン/出張対応・事故対応サービス・加入条件)を一つずつ確認し、複数社の見積りを比較したうえで、自分の業態・施術メニュー・予算に合った保険を選んでください。保険料や補償条件、加入ルートの詳細は変更される可能性があるため、必ず各保険会社・団体の最新の公式情報でご確認ください。

*本記事の内容は一般的な情報提供を目的としたものであり、個別の契約・法的判断を保証するものではありません。

本記事の内容は執筆時点の一般的な情報を基にしています。保険商品の内容・保険料・加入条件、関連法令の解釈は変更される可能性があるため、必ず各保険会社・関係省庁・専門家による最新情報をご確認ください。

関連記事