税務・開業手続き

【gap】青色事業専従者給与とは|夫婦でサロン経営する際の節税と申請手続き

最終更新: 2026年7月2日

「夫が施術、妻が受付・予約管理・経理を担当している」——美容室やネイルサロン、まつげサロン、エステ、リラクゼーション・整体などの個人経営でよく見られる、実質夫婦2人で切り盛りするサロンの形です。こうしたケースで多くのオーナーが直面するのが、「配偶者に払っている給与を、なぜ経費にできないのか」という疑問です。

個人事業主の税務では、原則として生計を一にする家族への給与は必要経費にできません。しかし、青色申告を選択し一定の要件を満たして届出をすれば、「青色事業専従者給与」として配偶者や親族への給与を全額経費に算入できる特典があります。これは美容室・ネイル・まつげ・エステ・リラクゼーション・整体など業種を問わず、家族で事業を営む個人事業主に共通する制度です。

本記事では、青色事業専従者給与の制度理解から、適用要件、金額の決め方、届出書の書き方と提出手続き、社会保険との関係、そしてサロン経営ならではの否認されやすい失敗パターンまでを一気通貫で解説します。

青色事業専従者給与とは何か

青色事業専従者給与とは、青色申告をしている individual事業主が、生計を一にする配偶者やその他の親族(15歳以上)に事業に従事してもらった対価として給与を支払った場合、税務署への届出を条件に、その給与を全額必要経費として算入できる制度です。

個人事業主の所得税は「収入-経費」で計算される事業所得に対して課税されますが、通常、生計を一にする家族への支払いは「事業主から家族への内部的な資金移動」とみなされ、経費計上は認められません。青色事業専従者給与は、この原則に対する例外的な特典として設けられています。

白色申告の「事業専従者控除」との違い

白色申告でも家族への対価を一定額まで控除できる「事業専従者控除」という制度がありますが、青色申告の専従者給与とは仕組みが大きく異なります。

| 項目 | 青色事業専従者給与 | 白色事業専従者控除 |

|---|---|---|

| 適用の前提 | 青色申告承認+事前の届出書提出 | 白色申告でも適用可(届出不要) |

| 控除・経費にできる金額 | 届出書に記載した金額の範囲内で、労務の対価として相当な実額 | 配偶者は上限86万円、その他の親族は1人につき上限50万円の定額 |

| 柔軟性 | 実際の業務内容・時間に応じて金額設定が可能 | 定額のため、実態に応じた調整ができない |

| 手続きの手間 | 届出書の提出、給与支払いの記録・源泉徴収事務が必要 | 手続きが簡便 |

一般的に、家族の労働時間や業務内容の実態に応じて経費計上額を大きくできる可能性がある点で、青色事業専従者給与の方が節税効果を得やすいとされています。ただし、届出や給与計算・源泉徴収といった事務負担が増える点はデメリットとして押さえておく必要があります。

なお、この制度は個人事業主にのみ適用されるものであり、法人成り(法人化)した場合は配偶者への支払いは「役員報酬」という別の枠組みに切り替わります。法人化のタイミングや手続き全体については サロン開業ロードマップ完全ガイド で詳しく解説していますので、あわせてご確認ください。

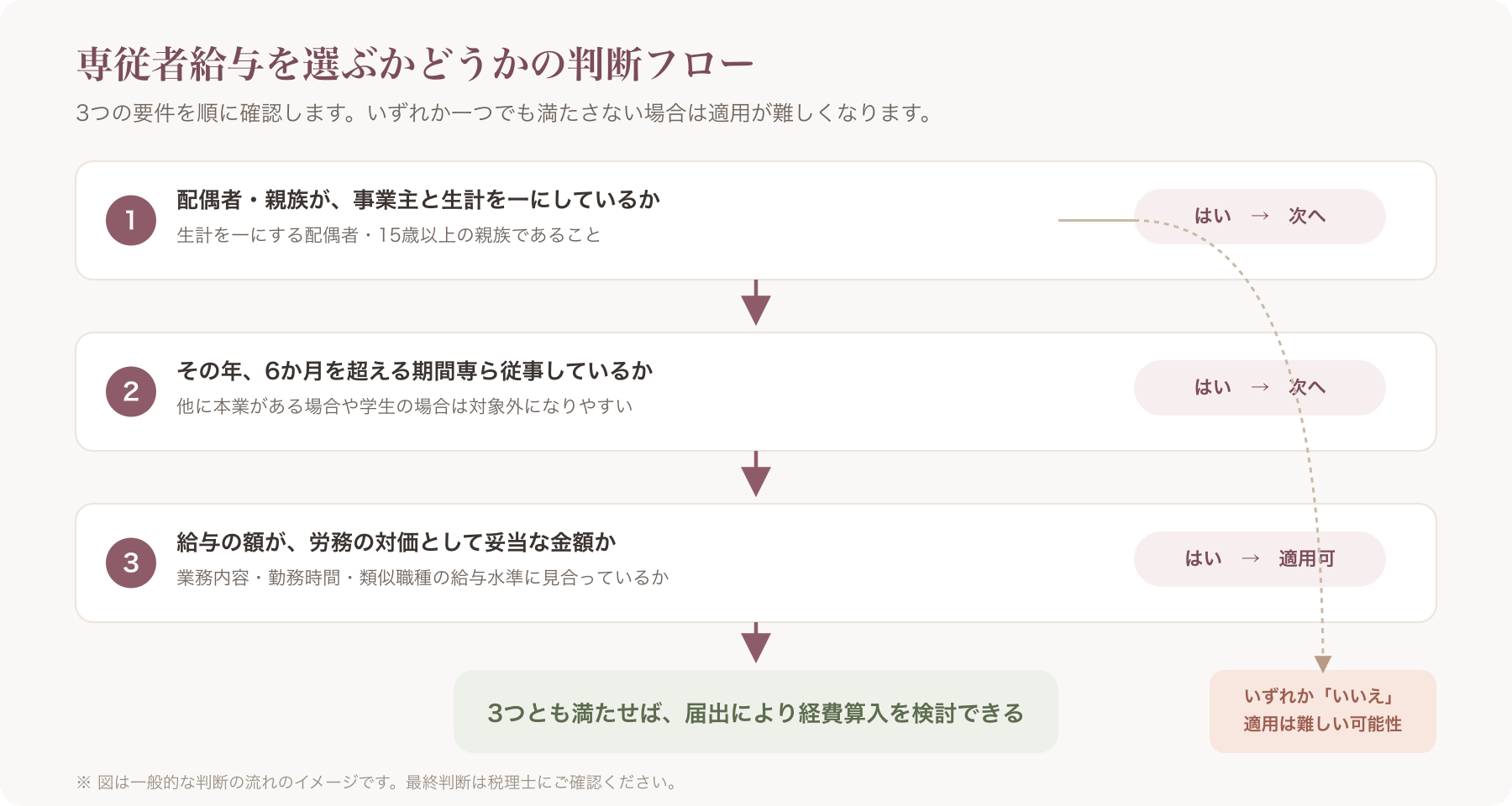

適用を受けるための要件(チェックリスト)

青色事業専従者給与を経費にするためには、主に以下の要件を満たす必要があるとされています。届出書を出せば無条件に認められるわけではない点に注意してください。

- 事業主本人が青色申告の承認を受けていること

- 給与を支払う相手が、事業主と生計を一にする配偶者、または15歳以上の親族であること

- その年の12月31日時点で、その年を通じて6か月を超える期間、専らその事業に従事していること(年の途中で開業した場合や、年の途中から専従者になった場合は、従事可能期間の1/2を超える期間の従事が目安とされる)

- 他に本業(会社員としてのフルタイム勤務など)がある人や、昼間の学生など「専ら従事している」とは言いにくい人は、原則として対象外になりやすい

- 支払う給与の額が、労務の対価として相当と認められる金額であること

サロン経営における「専ら従事している」の実態は、以下のような業務内容で判断されることが多いと考えられます。

- 施術(カット・カラー・ネイル・まつげエクステ・エステ施術・整体施術など)

- 受付・電話対応・予約管理

- SNS運用・集客対応

- 経理・在庫管理・仕入れ対応

これらの業務を組み合わせて「専ら事業に従事している」状態と言えるかどうかがポイントになります。パート勤務や育児と兼務している場合など、専従時間が限定的なケースは特に慎重な判断が必要になるため、税理士への相談を推奨します。

専従者給与の金額はいくらが妥当か(シミュレーション表)

専従者給与の金額を決める際の基本的な考え方は、「労務の対価として相当な金額であること」です。実務上は、以下のような要素を参考に金額を検討するケースが多いとされています。

- 同一地域・同業種における受付・エステ受付・施術アシスタントなど類似職種の求人時給・給与水準を参考にする

- 実際の勤務時間・業務内容(施術ができるか、受付のみか等)に応じて金額に差をつける

- 事業の売上規模・利益水準とのバランスを考慮する

月8万円/月15万円/月20万円の3パターン比較(試算モデル)

以下はあくまで制度理解のための簡易的な試算モデルであり、実際の税額は世帯構成・他の所得控除・自治体の住民税率などによって変動します。個別の試算は必ず税理士に確認してください。

| 専従者給与(月額) | 年間給与額 | 専従者側の税負担のイメージ | 事業主側の所得への影響 |

|---|---|---|---|

| 月8万円 | 年96万円 | 給与所得控除により所得税・住民税の負担は小さくなりやすい | 事業所得から96万円を経費算入でき、事業主の所得税・住民税・国民健康保険料の負担軽減につながりやすい |

| 月15万円 | 年180万円 | 所得税が発生する可能性が高まる水準 | 経費算入額が増える分、事業主側の所得圧縮効果は大きくなる |

| 月20万円 | 年240万円 | 所得税・住民税に加え、社会保険上の扶養から外れる可能性が高い水準 | 経費算入額はさらに増えるが、業務実態とのバランスが問われやすくなる |

このように、専従者給与の金額を上げるほど事業主側の所得圧縮効果(節税効果)は大きくなる一方、金額が業務の実態(勤務時間・担当業務の専門性)に見合っていないと判断された場合、税務調査で否認されるリスクが高まります。「節税額を最大化する」という発想だけで金額を設定するのではなく、実際の労働時間・業務内容に見合った金額かどうかを基準に考えることが重要です。この点も含め、金額設定は税理士に相談のうえで決定することを推奨します。

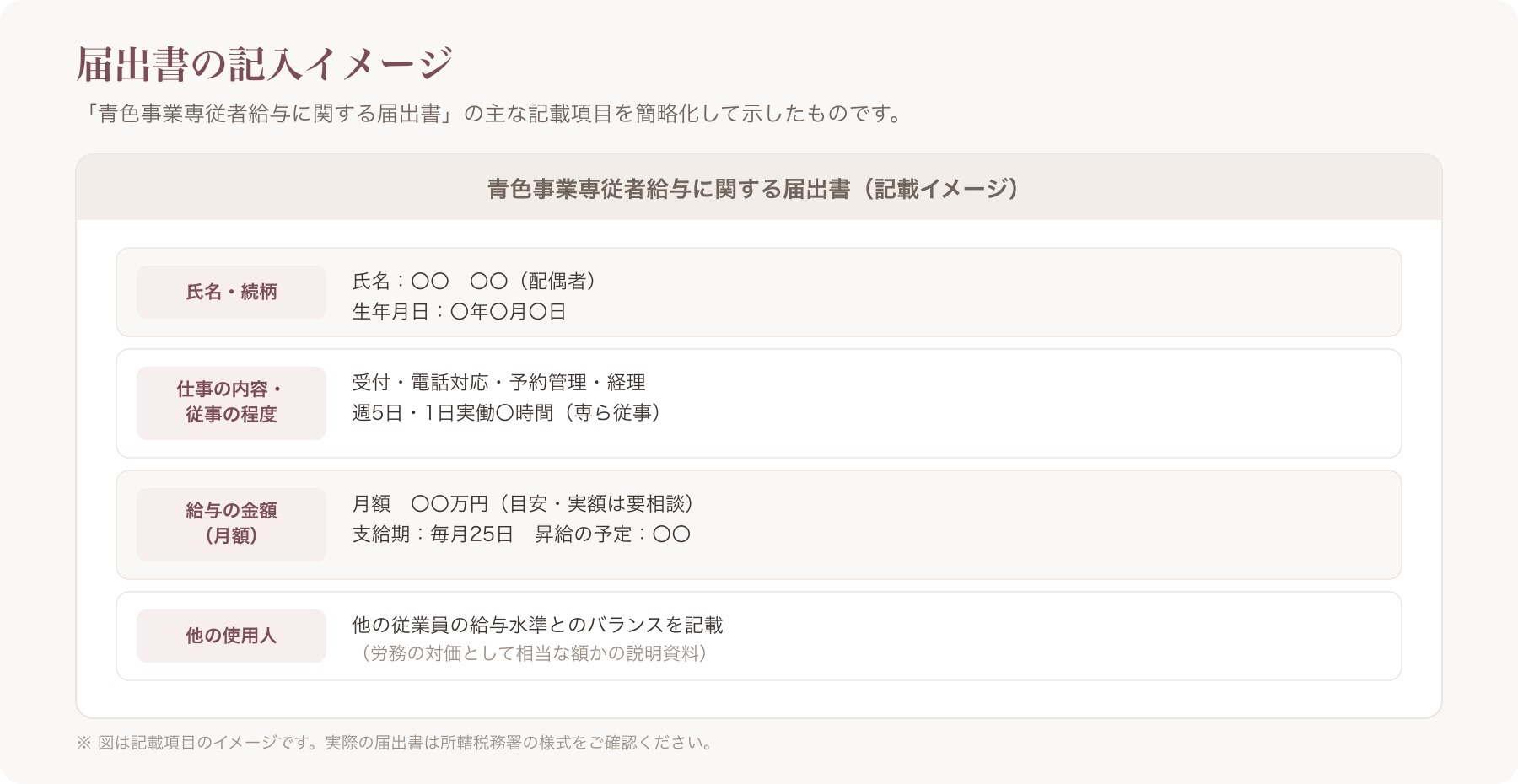

「青色事業専従者給与に関する届出書」の書き方・提出手順

青色事業専従者給与を経費にするには、単に給与を支払うだけでなく、事前に「青色事業専従者給与に関する届出書」を所轄税務署に提出する必要があります。

提出期限

- 原則:適用を受けたい年の3月15日まで

- 新たに事業を開始した場合や、年の途中で新たに専従者を雇う(該当することとなった)場合:その日から2か月以内

期限を過ぎると、その年については適用を受けられず、翌年分からの適用になるのが一般的です。開業初年度に配偶者が最初から手伝う予定がある場合は、開業届・青色申告承認申請書と合わせてこの届出書も同時に検討しておくとスムーズです。

主な記載項目

届出書には、一般的に以下のような項目を記載します。

- 専従者の氏名・生年月日・続柄

- 専従者の仕事の内容・従事の程度(週の勤務日数・1日の勤務時間など)

- 給与の金額(月額)・支給期(毎月25日払い等)・昇給の予定

- 他の使用人の給与との比較(バランスの説明)

開業初年度と開業後に導入する場合のスケジュール比較

| ケース | 提出期限の目安 | 実務上のポイント |

|---|---|---|

| 開業と同時に配偶者が専従者になる場合 | 開業日から2か月以内 | 開業届・青色申告承認申請書と同時に提出するとまとめて手続きできる |

| 開業後、既存事業に配偶者が新たに専従者として加わる場合 | 該当することとなった日から2か月以内 | それまでの申告方法(白色や専従者控除なし)からの切り替えとなるため、年の途中からの金額按分に注意 |

| 翌年分から新たに適用したい場合 | 適用を受けたい年の3月15日まで | 前年中に金額を検討し、余裕をもって提出する |

青色申告承認申請書の提出と合わせて手続きを進める場合の全体スケジュールについては サロン開業ロードマップ完全ガイド でも解説していますので、開業前後のタイミングで確認しておくとよいでしょう。

配偶者控除・扶養控除との関係、社会保険への影響(概要)

専従者給与を選ぶ際に見落としがちなのが、配偶者控除・扶養控除や社会保険との関係です。

配偶者控除・扶養控除との関係

配偶者を青色事業専従者として給与を支払う年は、その配偶者について配偶者控除・配偶者特別控除・扶養控除を重ねて適用することは原則としてできません。専従者給与によって事業所得側の経費は増えますが、その代わりに事業主側で受けられていた配偶者控除等がなくなるため、トータルでどちらが有利かは世帯全体の所得状況によって変わります。

社会保険(健康保険・年金)への影響

専従者給与の金額によっては、配偶者が加入している健康保険の被扶養者(いわゆる扶養)や国民年金の第3号被保険者から外れ、自身で国民健康保険・国民年金(またはご自身の勤務先での社会保険)に加入する必要が生じる可能性があります。いわゆる「106万円の壁」「130万円の壁」といった社会保険上の扶養の判定基準は、勤務先の規模や加入する制度によって扱いが異なり、また制度自体が見直される可能性もあるため、詳細な条件や最新の基準については専門家・年金事務所・協会けんぽ等の窓口に確認することをおすすめします。

社会保険・労働保険まわりの扶養判定や加入手続きの詳細については、別記事で詳しく取り上げています。 社会保険・労働保険の基礎知識

労働保険(労災保険・雇用保険)との関係

事業専従者は、事業主と一体とみなされる立場であることから、労災保険・雇用保険といった労働保険の適用対象外となるのが原則的な取り扱いとされています。ただし個別の実態(業務内容・勤務実態)によって判断が分かれる場合もあるため、加入の要否については所轄の労働基準監督署・ハローワークなど所轄の窓口へ確認することをおすすめします。

サロン経営ならではの実務ポイントと否認されやすい失敗

税務調査などで専従者給与が否認されるケースには、一定の傾向があるとされています。サロン経営特有の注意点も含めて整理します。

否認されやすいパターン

- 給与の支払い実態が確認できない:現金手渡しのみで振込記録や受領サインがない場合、実際に支払われたかどうかの証明が難しくなります。銀行振込にして通帳やネットバンキングの記録を残すことが望ましいとされています。

- 勤務実態と給与額が見合っていない:施術やレジ対応がほとんどなく、月に数回顔を出す程度なのに高額の給与を設定しているケースは、「名目だけの専従者」と判断されやすいと考えられます。

- 他に本業がある:配偶者が別の会社にフルタイムで勤務しながら、サロンの専従者としても給与を受け取っている場合、「専ら従事している」という要件を満たしにくくなります。

- 勤務記録・業務内容の記録がない:何をどれだけ担当していたかを説明する記録がなく、口頭の説明のみに頼っている状態は、調査時に実態を示しにくくなります。

実態を裏付ける記録の残し方

施術・受付・予約管理・SNS運用・経理など、配偶者が担当している業務を簡単な業務分担表や日々の記録として残しておくと、後から実態を説明する際の助けになります。給与台帳・出勤簿・タイムカード(または勤務時間のメモ)といった基本的な記録も、税務調査への備えとして重要です。

日々の予約対応や顧客対応を配偶者が担っているサロンでは、予約管理や顧客台帳の記録が、結果として「いつ・どのくらい業務に従事していたか」を示す補助的な資料になり得ます。たとえばVANNAのようなサロン向け予約・顧客管理システムを使っている場合、予約対応や顧客対応の履歴がシステム上に残ることがあります。ただし、これはあくまで日々の業務記録の副次的な効果であり、専従者給与の妥当性そのものを保証するものではありません。税務上の判断は必ず税理士など専門家に確認したうえで行うようにしてください。

源泉徴収・年末調整の要否

専従者給与も給与所得として扱われるため、金額に応じて源泉徴収が必要になり、年末調整の対象になる場合があります。給与支払事務所等の開設届出や、源泉徴収税額表に基づいた計算など、通常の従業員を雇用する場合と同様の給与計算・年末調整事務が発生する点は、あらかじめ想定しておく必要があります。

金額を変更したい場合

届出書に記載した金額を変更したい場合(昇給・減給など)は、変更内容を記載した届出書を再度提出する必要があるとされています。事業の状況が変わった際は、その都度税理士に相談しながら見直すとよいでしょう。

白色申告のままでいるべきケース・専従者給与を選ぶべきケース(判断チェックリスト)

青色事業専従者給与を選ぶべきか、白色申告の事業専従者控除や配偶者控除のままにしておくべきかは、世帯全体の状況によって判断が分かれます。以下のチェックリストを参考に、税理士とともに試算してみることを推奨します。

- 配偶者の年間の実労働時間・業務内容は、専従者給与に見合う実態があるか

- 専従者給与を導入することで、配偶者控除・扶養控除がなくなった場合のトータルの税負担はどう変化するか

- 専従者給与の金額によって、配偶者が社会保険の扶養から外れ、新たに保険料負担が発生する可能性はあるか

- 給与計算・源泉徴収・年末調整といった事務負担を継続的に対応できる体制があるか(自分で行うか、税理士に依頼するか)

- 事業の利益水準は、専従者給与を経費計上するメリットが働くだけの規模になっているか

- 将来的に法人化(法人成り)を検討している場合、役員報酬の設計とあわせて考える必要はないか

これらの項目は相互に影響し合うため、単純な損得計算だけでなく、事業の将来設計も含めて税理士に相談しながら決定することをおすすめします。

まとめ

青色事業専従者給与は、夫婦でサロンを経営する個人事業主にとって代表的な節税策の一つですが、要件・金額設定・届出手続き・社会保険への影響など、押さえるべきポイントが多い制度でもあります。

- 青色申告の承認と、事前の届出書提出が前提条件

- 生計を一にする配偶者・15歳以上の親族が、年6か月超専ら従事していることが必要

- 金額は「労務の対価として相当な額」であることが重要で、過大な設定は否認リスクがある

- 提出期限は原則3月15日、新規開業・新規専従の場合は該当日から2か月以内が目安

- 配偶者控除・扶養控除との併用不可、社会保険の扶養から外れる可能性など、トータルでの試算が欠かせない

- 給与の支払い記録・業務実態の記録を残すことが、否認リスクを下げる実務上のポイント

制度の要件や金額の妥当性判断は個別の事情によって大きく変わるため、必ず税理士など専門家に相談したうえで導入を検討してください。

なお、専従者給与の届出や証憑管理を進めるのと合わせて、日々の予約受付・顧客対応を仕組み化しておくと、事務作業の負担軽減にもつながります。ノーコードでHP作成から予約受付、顧客台帳まで管理できるVANNAのようなサロン向けSaaSも選択肢の一つです。詳しい料金・機能については VANNAの料金・機能ページ をご確認ください(最新の料金・機能・キャンペーン条件は変更される可能性があるため、必ず公式サイトでご確認ください)。

よくある質問

Q. 専従者にした配偶者は扶養に入れますか A. 専従者給与を受け取る配偶者は、税法上の配偶者控除・扶養控除の対象からは原則として外れます。また給与額によっては、社会保険(健康保険の被扶養者・国民年金第3号被保険者)の扶養からも外れる可能性があります。詳細な判定基準は個別事情により異なるため、税理士や年金事務所・協会けんぽなど所轄の窓口に確認することをおすすめします。

Q. 専従者給与と配偶者控除は両方使えますか A. 原則として、同じ年に専従者給与を経費算入しながら、その配偶者について配偶者控除・配偶者特別控除を重ねて受けることはできないとされています。どちらが世帯にとって有利かは所得水準によって変わるため、試算のうえ判断することをおすすめします。

Q. 開業したばかりでもすぐ専従者給与を使えますか A. 開業と同時に配偶者が専従者として従事する場合は、開業日から2か月以内に届出書を提出することで、その年から適用を受けられるのが一般的な取り扱いとされています。青色申告承認申請書と合わせて早めに提出を検討するとよいでしょう。

Q. 専従者給与の金額は途中で変更できますか A. 給与額を変更する場合は、変更内容を記載した届出書を改めて提出する必要があるとされています。昇給・減給を行う際は事前に手続きを確認しておきましょう。

Q. 白色申告のままでも専従者控除は使えますか A. 白色申告でも「事業専従者控除」として、配偶者は上限86万円、その他の親族は1人につき上限50万円までの定額控除を受けられます。ただし青色事業専従者給与のように実態に応じた金額設定はできず、定額である点が異なります。

Q. まつげ・ネイルなど美容師免許が不要な業種でも制度は同じですか A. はい。青色事業専従者給与は業種を問わず、青色申告をしている個人事業主に共通する税制上の制度です。美容室のように美容師免許が必要な業種か、ネイル・まつげ・エステ・リラクゼーション・整体のように国家資格が不要な業種か(まつげエクステンションの施術については美容師法上の解釈により美容師免許が必要とされる点に留意が必要です)に関わらず、家族への給与に関する税務上の取り扱いは共通です。

本記事の内容は一般的な情報提供を目的としており、個別の税務判断・法的判断を保証するものではありません。実際の適用にあたっては、必ず税理士など専門家にご確認ください。

関連記事