税務・開業手続き

開業費とは何か|繰延資産としての計上方法・任意償却・含められる費用の判定を解説

最終更新: 2026年7月2日

「開業費」という言葉を会計ソフトの入力画面や税理士との打ち合わせで初めて目にして、「経費と何が違うのか」「領収書は全部開業費でいいのか」と戸惑っていませんか。美容室・ネイルサロン・まつげサロン・エステ・リラクゼーション/整体など、個人でサロンを開業しようとしている方の多くが、開業準備中にかかった費用の扱いで一度はつまずくポイントです。

この記事では、開業費の定義と「繰延資産」としての位置づけ、開業費に含められる費用と含められない費用の判定基準、HP制作費や予約システムの利用料が開業費に該当するかどうかの考え方、そして開業費最大の特徴である「任意償却」の仕組みを、具体的な数字例とチェックリスト付きで解説します。読み終える頃には、自分の手元の領収書をどう仕分ければよいか、判断の軸を持てる状態を目指します。

なお、本記事は一般的な会計・税務の考え方を整理したものであり、個別の税務判断を保証するものではありません。実際の処理は必ず税理士等の専門家にご確認ください。

開業費とは何か(定義と繰延資産としての位置づけ)

開業費の定義

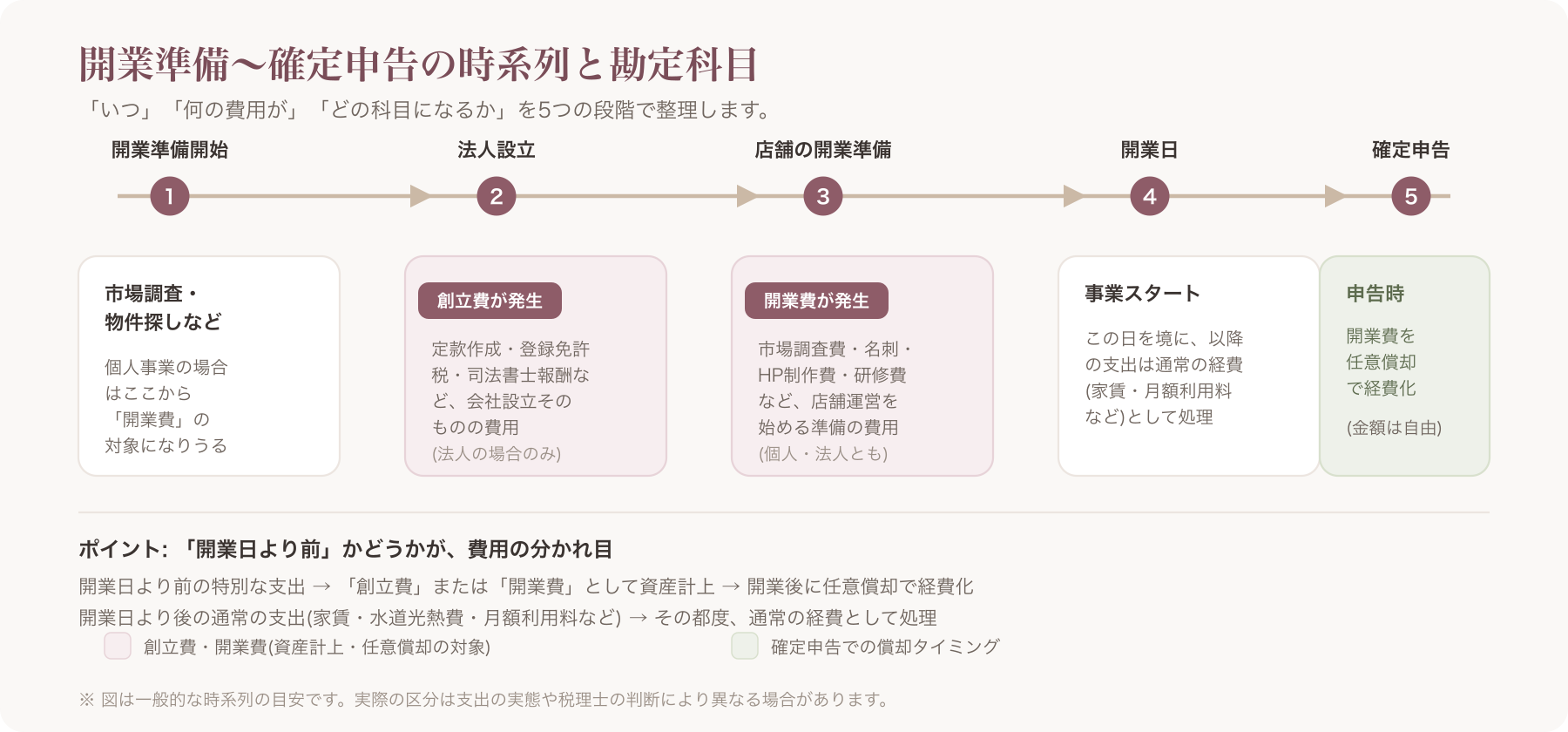

開業費とは、事業を開始するための準備活動として、開業日より前に特別に支出した費用のことを指します。所得税法・法人税法上、「開業準備のために特別に支出する費用」であることが要件とされています 。ポイントは次の2つです。

- 時期の要件: 開業日(事業を開始した日)より「前」に支出したものであること

- 性質の要件: 「開業準備のために特別に」支出したものであること。つまり、開業してもしなくても発生するような支出(例:自宅の家賃や生活費)は含まれません

「特別に支出した」という表現がやや抽象的なため、次のH2-2で具体的な判定基準と項目別のチェック表を示します。

なぜ「繰延資産」に分類されるのか

開業費は税務・会計上、「繰延資産」という資産の一種に分類されます。繰延資産とは、支出の効果が支出した年だけでなく将来の複数年にわたって及ぶと考えられる費用について、支出時に全額を経費にするのではなく、いったん資産として計上し、その後の年度で少しずつ費用化(償却)していく会計処理の考え方です。

開業準備のための調査費や打ち合わせ費用は、「その支出のおかげで事業がスタートできた」という意味で、開業後の複数年にわたって効果が続くと考えられるため、支出した年に一括で経費にするのではなく、いったん「開業費」という資産科目に計上してから、後述する任意償却によって経費化していく、という扱いになります。

個人事業主にも開業費はある

「繰延資産」や「償却」という言葉から法人特有の処理だと誤解されがちですが、個人事業主にも開業費の概念はあります。白色申告・青色申告いずれの場合でも、開業準備のために支出した費用を開業費として計上し、任意償却することができます(具体的な償却ルールの違いはH2-5の表2で解説します)。

法人の「創立費」との違い

法人を設立してサロンを開業する場合、「開業費」とよく似た「創立費」という科目があります。創立費は会社の設立そのものにかかった費用(定款作成費用、登録免許税、設立登記のための司法書士報酬など)を指すのに対し、開業費は会社設立後、実際に事業(店舗運営)を開始するための準備活動にかかった費用を指します。両者は発生するタイミングと性質が異なる別々の勘定科目であり、法人の場合はこの2つを区別して計上する必要がある点に注意してください 。

開業費に含められる費用・含められない費用の判定基準

判定の原則

開業費に含められるかどうかは、次の2点で判断するのが基本的な考え方です 。

- 開業日より前の支出であること

- 開業準備のために直接必要だった、特別な支出であること(=開業してもしなくても恒常的にかかる費用ではないこと)

逆に言えば、次のような費用は開業費には含まれにくいと考えられています。

- 資産として計上すべきもの(内装工事、什器・備品などの固定資産)

- 仕入れた商品そのものの代金(仕入原価として扱う)

- 敷金・保証金など、預け金・資産性のあるもの

- 開業後も継続的に発生する通常の経費(家賃、水道光熱費、通信費など)

ここで注意したいのが、「開業前に払った家賃だから開業費」という短絡的な判断です。家賃や水道光熱費のように、開業してもしなくても発生する性質の費用は、たとえ開業前の支出であっても開業費に含めず、「開業前の必要経費」として別途処理する考え方が一般的です 。この境界線の曖昧さが、開業費で最も判断に迷うポイントです。

表1: サロン開業費 費用項目チェック表

| 費用項目 | 開業費に含められるか | 理由・注意点 |

|---|---|---|

| 市場調査費(近隣サロンのリサーチ、商圏調査) | ○ 該当しやすい | 開業準備のために特別に支出したものと考えられやすい |

| 名刺・チラシ・ショップカード制作費 | ○ 該当しやすい | 開業前の広告宣伝目的の支出として整理されることが多い |

| 内覧会・プレオープンイベント費用 | ○ 該当しやすい | 開業準備活動の一環とされやすい |

| 開業前の打ち合わせ交通費・会食費 | ○ 該当しやすい | 内容・相手先を明確に記録しておくことが望ましい |

| 求人広告費(開業前のスタッフ募集) | ○ 該当しやすい | 開業準備のための特別な支出とされやすい |

| 開業前研修・セミナー受講料 | ○ 該当しやすい | 技術習得目的か開業準備目的かで整理が必要な場合がある |

| 開業届・許認可申請にかかる諸費用 | ○ 該当しやすい | 保健所への届出手数料等は少額のため、そのまま経費処理される場合もある |

| HP制作費・予約システムの初期費用 | △ 個別判断(H2-3で詳述) | 開業前に一括で支払った制作費・初期費用かどうかで扱いが変わる |

| 敷金・保証金 | × 非該当が一般的 | 資産(将来返還される預け金)としての性質が強い |

| 内装工事費・設備工事費 | × 非該当が一般的 | 固定資産として資産計上し、減価償却の対象となる |

| 什器・備品(施術チェア、シャンプー台等) | × 非該当が一般的 | 1点10万円以上は原則として固定資産計上・減価償却 |

| 仕入商品代(施術用薬剤、販売用コスメ等) | × 非該当 | 仕入原価として売上原価の計算に含める |

| 開業前の家賃 | △ 要注意 | 開業費ではなく「開業前の必要経費」として区別されることが一般的 |

| 開業前の水道光熱費・通信費 | △ 要注意 | 同上。継続的に発生する費用は開業費に含めにくい |

| 開業後の月額利用料・サブスク費用 | × 非該当が一般的 | 開業後に発生する通常の経費として処理されることが一般的 |

※上記は一般的な整理の目安であり、実際の該当・非該当は支出の実態や税理士の判断により異なる場合があります 。

判定に迷いやすい典型例が、次に取り上げる「HP制作費・予約システムの利用料」です。開業前に契約するケースが多く、かつ「初期費用」と「月額利用料」が混在するため、開業費と通常経費の切り分けで悩む方が多いポイントです。

HP制作費・予約システム利用料は開業費に入るか

サロン開業の準備段階では、ホームページの制作や予約システムの導入を、実際の開業日よりも前に進めるケースが一般的です。例えば、ノーコードでホームページを作成でき、独自ドメインでの当日公開や候補日予約機能を備えたオールインワン型のSaaS(VANNAなど)を開業前に契約し、初期費用を支払った場合、この費用はどのように扱われるのでしょうか。

論点の整理

一般的な考え方の目安として、次のような区分で整理されることが多いです 。

- 開業前にまとめて支払った制作費・初期費用: 開業準備のために特別に支出したものと考えられる場合が多く、開業費に計上できるケースが多いとされています

- 開業後に発生する月額利用料(サブスクリプション費用): 開業後も継続的に発生する通常の経費(通信費、支払手数料、または雑費など)として、発生の都度、経費処理する考え方が一般的です

つまり、「開業前に一括で支払った初期費用の部分」と「開業後に毎月発生する利用料の部分」を分けて考える必要があります。同じサービスの費用でも、支払いのタイミングと性質によって処理が変わりうる、という点が実務上のポイントです。

例えばVANNAの場合、初期費用は0円という条件になっています(2026年7月時点)。この場合、開業前の契約であっても開業費として計上する初期費用そのものが発生しないため、開業後に発生する月額利用料をどう処理するか、という論点により絞り込まれることになります。なお、料金プランや初期費用の条件は変更される可能性があるため、最新情報は必ず公式サイト(https://at-vanna.com/pricing)でご確認ください。

実務上の注意点

- 契約時期(開業日より前か後か)と、支払いの性質(一時金か継続課金か)の両方を記録しておくこと

- 同じ請求書の中に「初期費用」と「月額利用料」が混在している場合は、内訳を分けて仕訳すること

- クラウド型サービスの費用区分は比較的新しい論点であり、解釈が分かれる可能性があるため、契約前後に一度税理士へ確認しておくことが望ましいと考えられます

このような費用区分の判断は個別の契約内容や支出の実態によって変わり得るため、本記事の整理はあくまで一般的な考え方の目安です。実際の計上方法は必ず税理士等の専門家にご確認ください 。

開業費の会計処理・仕訳の具体例

支出時の仕訳

開業費を支払ったときは、以下のように「開業費」という資産科目で計上します。

例:市場調査費として3万円を現金で支払った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 開業費 | 30,000円 | 現金 | 30,000円 |

開業準備中に発生した支出は、開業日が来るまでこの「開業費」という資産科目にまとめて集計しておくのが基本的な流れです。

償却時の仕訳(パターン別)

開業後、集計した開業費を経費化(償却)するときの仕訳です。任意償却の詳しい考え方は次のH2-5で解説しますが、ここでは代表的な3パターンの仕訳を示します。

パターン1:開業した年に全額を償却する場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 開業費償却(繰延資産償却費) | 300,000円 | 開業費 | 300,000円 |

パターン2:開業した年は一部だけ償却し、残りを翌年以降に繰り越す場合(1年目に10万円だけ償却)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 開業費償却(繰延資産償却費) | 100,000円 | 開業費 | 100,000円 |

パターン3:ある年の償却額を0円とする場合

その年は仕訳を起こさず、開業費の残高をそのまま繰り越します。

証憑管理の実務ポイント

開業費として計上する支出は、後から見返して「いつ・何のために・誰に対して支払ったか」を説明できるようにしておく必要があります。

- 領収書・レシートは開業日より前のものと後のものを分けてファイリングする

- 領収書の宛名は屋号または個人名で統一し、但し書きは「品代」ではなく具体的な内容を記載してもらう

- クレジットカード決済の場合は明細と合わせて保管する

- 開業費として計上する項目は、日付・金額・支出目的をまとめた「開業費集計ノート(一覧表)」を別途作成しておくと、確定申告時や税務調査の際に説明しやすくなります

任意償却とは何か(5年均等償却との違い)

任意償却の仕組み

開業費の最大の特徴は、「任意償却」が認められている点です。通常の減価償却資産(建物や設備など)は法定耐用年数に応じた償却方法・償却期間が定められていますが、開業費は繰延資産の中でも特別に、繰延資産として計上した金額の範囲内で、いつ・いくら償却するかを事業者が自由に決められるとされています 。

つまり、「開業した年に全額を経費にする」ことも、「開業費として資産計上したまま数年間据え置き、任意のタイミングで少しずつ経費化する」ことも、どちらも可能という柔軟な仕組みです。

任意償却シミュレーション:開業費30万円を3年で任意配分する場合

具体的な数字で見てみましょう。開業費として30万円を計上したケースで、以下のような償却パターンが考えられます。

| 年度 | 償却額 | 開業費残高(期末) | 考え方の一例 |

|---|---|---|---|

| 1年目(開業初年度) | 100,000円 | 200,000円 | 開業初年度は売上が安定せず利益が出にくいため、償却額を抑える |

| 2年目 | 0円 | 200,000円 | この年は赤字だったため、あえて償却せず残高を据え置く |

| 3年目 | 200,000円 | 0円 | 黒字になったタイミングでまとめて償却し、開業費をゼロにする |

このように、任意償却は「利益が出た年に多めに償却し、利益が出ていない(赤字の)年は償却額を0円にする」といった調整を行う実務判断のパターンが一般的とされています(断定はできず、あくまで一般的な考え方の一例です) 。ただし、償却のタイミングを恣意的に操作しすぎることが妥当かどうかは個別の状況によって判断が分かれる可能性があるため、具体的な償却計画は税理士に相談しながら決めることをおすすめします。

表2: 個人事業主と法人の償却ルール比較表

| 項目 | 個人事業主(白色・青色申告) | 法人 |

|---|---|---|

| 償却方法 | 任意償却(自由なタイミング・金額で償却可能) | 任意償却(自由なタイミング・金額で償却可能) |

| 償却期間の縛り | 原則としてなし(繰延資産の範囲内で自由) | 原則としてなし(繰延資産の範囲内で自由) |

| 勘定科目(資産計上時) | 開業費 | 開業費 |

| 勘定科目(償却時) | 開業費償却、または繰延資産償却費 | 開業費償却、または繰延資産償却費 |

| 赤字時の扱い | 償却額を0円にすることも可能 | 償却額を0円にすることも可能 |

| 関連する別科目 | (個人事業に「創立費」は基本的にない) | 創立費(会社設立にかかる費用は別科目) |

※上記は一般的な整理の目安です。実際の取り扱いは事業の状況や税制改正により異なる場合があるため、必ず税理士等の専門家にご確認ください 。

開業費計上でよくある誤解・注意点

「何でも開業費にできる」わけではない

開業前に支払った領収書をとにかく全部「開業費」に放り込んでしまうケースが見られますが、これは誤りです。前述の通り、開業費に含められるのは「開業準備のために特別に支出した費用」に限られます。私的な支出や、開業の有無にかかわらず発生する生活費・通常経費まで開業費に含めてしまうと、後で修正が必要になったり、税務調査で指摘を受けたりするリスクがあります 。

開業日はいつと定義するか

開業費の判定は「開業日より前かどうか」が基準になるため、そもそも開業日をいつと考えるかが重要な論点になります。個人事業主の場合、税務署に提出する「開業届」に記載した開業日を基準に考えるのが一般的ですが、実際に事業活動(営業・施術の受付)を開始した日と開業届の日付が一致しないケースもあります 。開業日の考え方について不明点がある場合は、税務署や税理士に確認することをおすすめします。

私的支出との按分に注意

自宅サロンの場合など、プライベートと事業の支出が混在しやすい環境では、開業準備のための支出であっても、私的な要素が混ざっていないかを都度チェックする必要があります。例えば、開業準備を兼ねた食事や交通費については、事業目的の割合を合理的に按分して計上する考え方が一般的です 。

計上漏れが起きやすい費目

- 年払いで契約したサブスクリプション費用(開業前に年間契約したソフトウェア利用料など)

- クレジットカード明細でしか確認できない少額の支出

- 現金で支払い、領収書をもらい忘れた交通費・会食費

これらは確定申告の直前になって「思い出し計上」しようとしても、証憑がなく計上できないケースが多いため、日頃からの記録が重要です。

計上しすぎるリスク

開業費に含める範囲を広く解釈しすぎると、税務調査の際に「これは開業費ではなく私的な支出、または通常の経費ではないか」と指摘され、追徴課税につながる可能性があります 。判断に迷う費用は、都度メモを残し、確定申告前に税理士へまとめて相談するのが安全です。

開業費チェックリスト(確定申告までにやること)

- 開業日をいつにするか決め、開業届の日付と整合させる

- 開業準備期間中の領収書・レシートをすべて集め、日付順にファイリングする

- 「開業費集計ノート」を作成し、日付・支出先・金額・支出目的を一覧化する

- 表1のチェック表を参考に、各支出が開業費に該当するか・しないかを仕分ける

- HP制作費・予約システムなどの初期費用と月額利用料が混在している請求書は、内訳を分けて記録する

- 開業費として計上する金額が確定したら、その年にいくら償却するか(任意償却)の方針を決める

- 判断に迷う支出、金額の大きい支出については、確定申告前に税理士へ相談する

よくある質問(FAQ)

Q. 開業費に上限額はありますか? A. 開業費として計上できる金額そのものに法定の上限はないとされていますが、「開業準備のために特別に支出した費用」という要件を満たさないものは含められません。金額が大きい支出ほど、内容の説明ができるようにしておくことが望ましいです 。

Q. いつまで遡って開業費にできますか? A. 「何年前までなら開業費にできる」という明確な期間の定めがあるわけではなく、開業準備との関連性・必要性で判断されるとされています。ただし、開業のかなり前の支出は「開業準備のためのものだった」という説明が難しくなるため、実務上は開業準備を具体的に始めた時期以降の支出を対象にすることが一般的です 。

Q. 開業費とインボイス制度(消費税の仕入税額控除)の関係はどうなりますか? A. 開業費として計上した支出について消費税の仕入税額控除を受けるためには、原則として適格請求書(インボイス)の保存が必要になります。開業準備の段階で取引先が適格請求書発行事業者かどうかを確認しておくことが望ましいとされていますが、インボイス制度と開業費(繰延資産)の会計処理の関係は個別の状況により扱いが異なる可能性があるため、税理士等の専門家に確認することをおすすめします〔出典: 国税庁 適格請求書等保存方式(インボイス制度)関連情報 https://www.nta.go.jp (参照2026-06-29)〕 。

Q. 会計ソフトではどう入力すればよいですか? A. 多くの会計ソフトには「開業費」という資産科目があらかじめ用意されています。支出時は「開業費」で仕訳し、償却時は「開業費償却」または「繰延資産償却費」といった科目で仕訳するのが一般的な流れです。具体的な入力手順は利用する会計ソフトのマニュアルやサポートを確認してください 。

Q. 個人事業からあとで法人化した場合、個人時代の開業費はどうなりますか? A. 個人事業主として計上した開業費と、法人化後に新たに発生する創立費・開業費は別のものとして扱われるのが一般的な考え方です。個人事業を廃業して法人成りする際の開業費の扱いについては、状況により判断が分かれる可能性があるため、税理士に相談することをおすすめします 。

まとめ

開業費は、「開業準備のために特別に支出した費用」を繰延資産として計上し、任意償却によって自由なタイミングで経費化できるという、他の資産とは異なる柔軟な特徴を持つ科目です。一方で、「何が開業費に含まれるか」の線引きは支出の性質によって細かく判断が分かれるため、判定に迷ったときは表1のチェック表を参考にしつつ、金額が大きい支出や解釈が分かれそうな支出については早めに税理士へ相談することをおすすめします。

HP制作費や予約システムの利用料のように、開業前の一時的な支出と開業後の継続的な支出が混在しやすい費用については、契約のタイミングと支払いの性質を分けて記録しておくことが、後々の会計処理をスムーズにするポイントです。

開業準備は判断に迷う場面の連続ですが、証憑の管理と記録を日頃から丁寧に行っておくことが、確定申告時の負担を減らす最大の近道です。

税理士監修: 本記事の税務に関する記述は一般的な情報提供を目的としたものであり、個別の税務判断を保証するものではありません。

ファイルとして保存等が必要な場合はお知らせください。

関連記事