税務・開業手続き

美容師・ネイリストが確定申告で経費にできるもの一覧|施術材料からユニフォームまで

最終更新: 2026年7月2日

「シザーやジェル、ユニフォーム代は経費にできるのか」「自宅サロンの家賃はどこまで認められるのか」——独立して初めての確定申告を迎える美容師・ネイリスト・アイリスト・エステティシャン・整体師の方から、こうした疑問をよく耳にします。

この記事の目的は「節税テクニック」の紹介ではなく、正確に経費を計上するための考え方と実務を整理することです。経費の判断を誤ると、本来払わなくてよい税金を払いすぎたり、逆に税務調査で追徴課税を受けたりするリスクがあります。

対象としているのは、個人事業主として独立した美容師・ネイリスト・まつげ(アイリスト)・エステティシャン・リラクゼーション/整体の施術者で、店舗を借りている方、自宅サロンを運営している方、業務委託契約(面貸し・シェアサロン契約)で働く美容師の方も含みます。業務委託契約であっても、事業所得として申告する場合の経費の考え方自体は基本的に変わりません。

なお、開業手続きや集客・リピート施策まで含めた総合的な流れは サロン開業ロードマップ完全ガイド で詳しく解説しているため、本記事では「確定申告の経費」というテーマに絞って深掘りします。

1. そもそも「経費」とは何か(確定申告の基本ルール)

経費の位置づけ

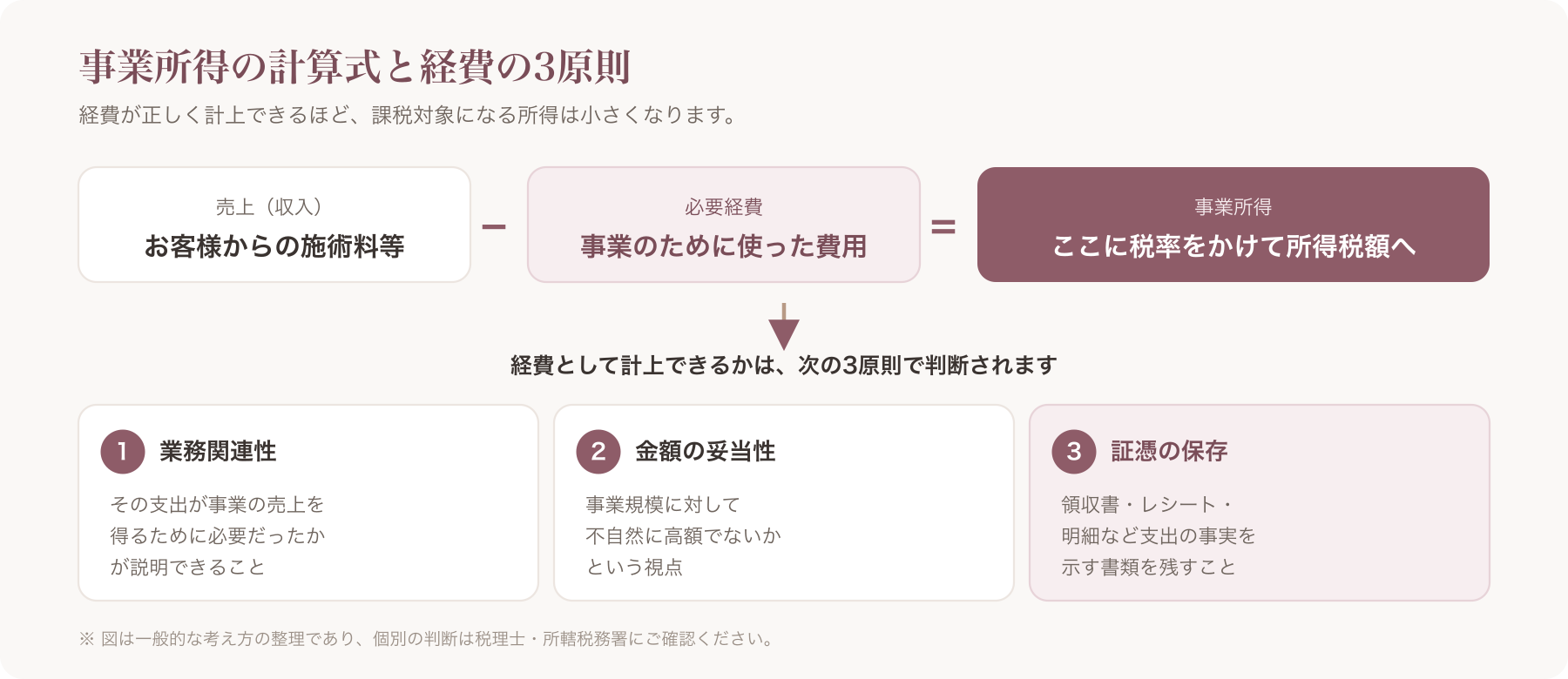

個人事業主の所得税は、大まかに次の式で計算されます。

売上(収入)− 必要経費 = 事業所得

事業所得から各種所得控除を差し引いた金額に税率をかけて所得税額が決まるため、経費として認められる金額が多いほど、課税対象となる所得は小さくなります。ただし経費はあくまで「事業のために実際に使った費用」であることが前提であり、経費を水増しする、あるいはプライベートの支出を紛れ込ませることは申告内容の誤り(場合によっては不正)にあたります。

経費算入の3原則

一般的に、支出を経費として計上できるかどうかは、次の3点から判断されると言われています。

- 業務関連性: その支出が事業の売上を得るために必要だったか

- 金額の妥当性: 事業規模に対して不自然に高額でないか

- 証憑(しょうひょう)の保存: 領収書・レシート・明細など、支出の事実を示す書類が残っているか

この3つのうち、特に見落とされがちなのが「業務関連性の説明ができるか」という点です。同じ支出でも、業務のために使ったと合理的に説明できる記録(いつ・何のために・誰と)が残っているかどうかで、経費として認められやすさが変わってきます。

白色申告と青色申告の違い(概要)

確定申告には大きく分けて「白色申告」と「青色申告」があり、経費として計上できる範囲の考え方自体はほぼ共通していますが、青色申告では複式簿記による記帳と引き換えに最大65万円等の青色申告特別控除が受けられるなど、税制上の優遇に差があります。

具体的な控除額の要件(e-Taxでの電子申告や電子帳簿保存の要否など)は年度により変わる可能性があるため、本記事では深入りせず、開業時の税務手続き全般については同ピラー内の記事 個人事業の税務手続き(開業届・青色申告承認申請・インボイス登録等)に関する記事 を参照してください。

業務委託(面貸し・シェアサロン)美容師の場合

サロンに雇用されず、業務委託契約で報酬を受け取る美容師・ネイリストが事業所得として確定申告する場合も、経費の考え方自体は独立開業した場合と基本的に変わりません。自分で購入したシザーや薬剤、通信費、家賃按分などは同様に経費算入を検討できます。ただし契約形態によっては報酬から源泉徴収がされている場合もあるため、契約書の内容は事前に確認しておきましょう。

2. 【業種別】経費にできるものチェックリスト

ここが本記事の中心部分です。まず全業種に共通する経費、その後に業種特有の経費を整理します。

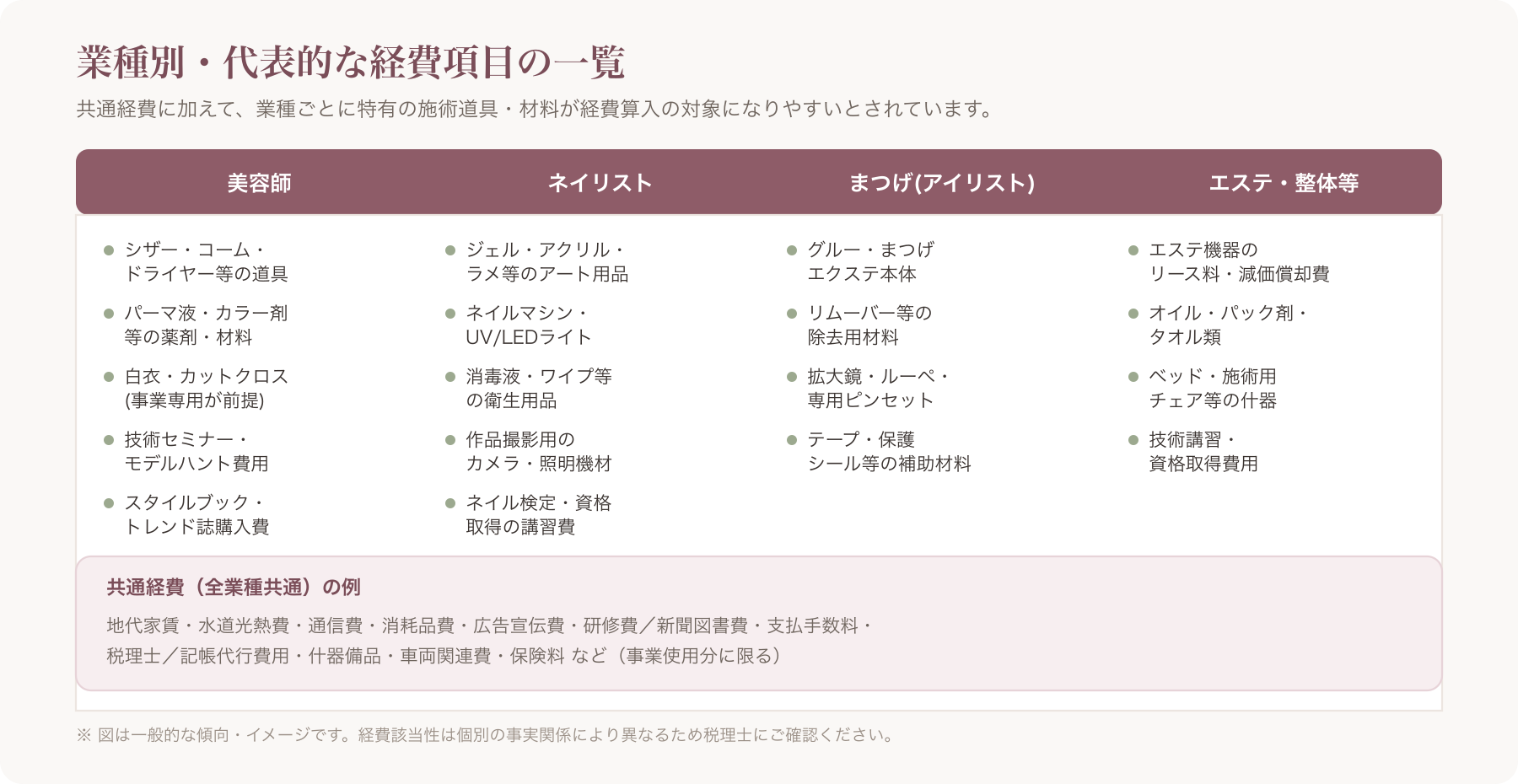

2-1. 共通経費(全業種共通)

| 費目 | 内容の例 | 経費算入の考え方 |

|---|---|---|

| 地代家賃 | 店舗家賃、自宅サロンの家賃按分分 | 事業使用分のみ。自宅の場合は按分が必要(詳細は4章) |

| 水道光熱費 | 電気・水道・ガス代 | 事業使用分を按分するのが一般的 |

| 通信費 | 携帯電話代、インターネット回線費、予約管理・顧客管理用ソフトの通信費 | 事業使用割合に応じて按分することが多い |

| 消耗品費 | 10万円未満の備品、文具、掃除用品 | 使用したタイミングで全額経費にできることが多い |

| 広告宣伝費 | チラシ、Web広告、SNS運用代行費、ポータルサイト掲載料 | 集客目的であれば経費算入対象になりやすい |

| 研修費・新聞図書費 | セミナー参加費、技術書・専門誌の購入費 | 技術向上・情報収集目的であれば対象になりやすい |

| 支払手数料 | 振込手数料、決済手数料 | 事業用口座・決済であれば対象 |

| 税理士・記帳代行費用 | 税理士報酬、会計ソフト利用料 | 事業に関する分は対象 |

| 什器備品 | 椅子、鏡、棚など | 10万円未満は消耗品費、10万円以上30万円未満は青色申告者の少額減価償却資産の特例の対象になりうる、30万円以上は原則減価償却が必要、という金額基準による分岐があるとされています |

| 車両関連費 | ガソリン代、駐車場代、自動車保険料(訪問美容・出張施術の場合) | 事業使用分を按分するのが一般的 |

| 保険料 | 施術に伴う賠償責任保険など事業用保険 | 事業目的の保険は対象になりやすい |

2-2. 美容師特有の経費

- シザー(はさみ)、コーム、ブラシ、ドライヤー、アイロンなどの施術道具

- パーマ液・カラー剤・トリートメント剤などの薬剤・施術材料

- 白衣・カットクロス・ユニフォーム(事業専用であることが前提になりやすい。私服兼用の考え方は3章参照)

- 美容学校の講習会・技術セミナー参加費、モデルハント費用

- 技術書・スタイルブック・トレンド誌の購入費

- 美容師免許の更新に関する費用(免許自体に更新制度があるかどうかは制度によって異なるため、該当する場合は所轄窓口へ確認を)

2-3. ネイリスト特有の経費

- ジェル、アクリル、パウダー、ラメ、ストーンなどのアート用パーツ

- ネイルチップ、チップ用接着剤

- ネイルマシン(電動ファイル)、UV/LEDライト

- 消毒液、ネイルワイプ、キューティクルニッパーなどの衛生用品

- 施術例の撮影用カメラ・スマホ三脚・照明機材(SNS集客用の作品撮影を含む)

- ネイル検定・資格取得のための講習費

2-4. まつげ(アイリスト)特有の経費

- グルー(接着剤)、まつげエクステ本体、リムーバー

- 拡大鏡・ルーペ、まつげ専用ピンセット

- テープ・保護シールなどの施術補助材料

なお、まつげエクステンションの施術は美容師法上、美容師免許を必要とする業務と整理されていることが一般的に知られています。資格取得にかかる費用の経費該当性を含め、資格制度そのものの詳細は本記事の主題ではないため深入りしません。開業要件全般については サロン開業ロードマップ完全ガイド を参照してください。

2-5. エステ・リラクゼーション/整体特有の経費

- エステ機器(美顔器、痩身機器など)のリース料、または購入時の減価償却費

- オイル、パック剤、タオル・シーツ類などの消耗品

- ベッド、施術用チェアなどの什器

- 技術講習・資格取得費用

ここで一点、正確に区別しておきたいことがあります。あん摩マッサージ指圧師・はり師・きゅう師・柔道整復師は国家資格であり、あはき法(あん摩マッサージ指圧師、はり師、きゅう師等に関する法律)や柔道整復師法に基づく資格制度が存在します。一方、いわゆる「整体」「カイロプラクティック」の多くは民間資格・任意の講習に基づくものであり、両者は法的な位置づけが異なります。自身の業態がどちらに該当するか、また資格の要否や広告表現の可否については、本記事のみで判断せず、所轄の保健所・行政窓口や弁護士・社会保険労務士等の専門家に確認することをおすすめします。

3. 判断に迷う「グレーゾーン」経費の考え方

経費計上でもっとも判断が難しいのが、プライベートと事業の境界が曖昧な支出です。代表的なパターンを整理します。

ユニフォーム・私服兼用の服

事業用の白衣やスタッフ用ユニフォームは経費として認められやすい一方、普段着としても着用できる私服(オフィスカジュアルなど)は、施術中しか着用しないという説明が難しく、経費算入の可否が分かれやすい項目です。一般的には「事業専用であることが明確な被服」に限り経費算入を検討し、プライベートでも着用しうる服については按分するか、経費に含めない判断をするケースが多いとされています。

自分自身への施術・自社製品の自家消費

自分の髪をカットする、自分の店の化粧品を自分で使うといった「自家消費」に近い行為は、経費性そのものが争われやすい典型例です。材料費だけを経費にできるかどうかも含め、判断に迷う場合は税理士に個別相談することをおすすめします。

スマホ代・車両費の家事按分

プライベートと兼用しているスマートフォンや自家用車については、事業使用割合に応じた按分が必要になるのが一般的です。按分の考え方は4章で詳しく解説します。

交際費・打ち合わせ費用の線引き

同業者との情報交換や取引先との打ち合わせにかかる飲食費は、事業目的が明確であれば交際費・会議費として計上できる可能性がありますが、単なる友人との食事は経費になりません。誰と・何の目的で・いつ会ったかをメモに残しておくことが重要です。

グレーゾーンだからこそ「客観的な記録」を残す

グレーゾーンの経費に共通して言えるのは、「その場では正しく判断していても、後から第三者(税務署・税理士)に説明できる記録がなければ意味がない」という点です。日付・目的・相手・金額をその都度メモしておく習慣が、結果的に自分を守ることになります。

いずれのケースも、最終的な経費該当性の判断は個別の事実関係によって異なります。本記事の内容は一般的な考え方の整理であり、実際の申告にあたっては税理士や所轄の税務署へ確認することを強くおすすめします。

4. 自宅サロン・自宅兼サロンの家事按分の考え方

自宅の一部を施術スペースとして使っている場合、家賃・水道光熱費・通信費などを「事業用」と「プライベート用」に分ける「家事按分」が必要になります。

按分方法の2パターン

一般的に用いられる按分方法には、次のようなものがあるとされています。

- 面積比による按分: 自宅の総床面積のうち、施術スペースが占める割合で按分する方法

- 使用時間比による按分: 1日・1週間のうち、事業のために使用している時間の割合で按分する方法

どちらの方法を採用するにしても、「なぜその比率になるのか」を合理的に説明できることが重要です。

計算の一例(あくまで一つの考え方の例示)

以下はあくまで計算ロジックを理解するための一例であり、実際の按分比率は住居の形状・使用実態によって大きく異なります。家事按分の比率について法令で定められた一律の基準があるわけではないとされているため、この数値をそのまま自分のケースに当てはめることはできません。

例: 家賃10万円の賃貸物件で、施術スペースが総床面積の20%を占めると仮定した場合 10万円 × 20% = 2万円(事業経費として計上を検討する対象額の一例)

繰り返しになりますが、この「20%」という数値そのものに根拠があるわけではなく、あくまで計算式の理解のための仮定です。実際の按分比率は、間取り図や使用実態に基づいて自分自身で合理的に算定する必要があり、最終的な妥当性の判断は税理士に個別相談することを強くおすすめします。

按分の根拠資料を残す

按分比率を税務署等に説明できるよう、次のような資料を残しておくと安心です。

- 自宅の間取り図(施術スペースに印をつけたもの)

- 施術スペースの写真

- 予約表・稼働時間の記録(使用時間比を採用する場合)

- 按分計算の根拠をまとめたメモ(いつ作成したかも記録)

自宅サロンの開業手続き全体(特定商取引法上の表示義務との関係や、住所公開の配慮運用など)については サロン開業ロードマップ完全ガイド で詳しく解説しています。

5. 開業前に購入したものは経費にできるか(開業費の考え方)

「開業届を出す前に買った施術道具や什器は経費にできないのでは」と心配される方も多いですが、開業準備のために支出した費用は「開業費」として扱える場合があります。

開業費として扱えるものの考え方

開業費は税務上「繰延資産」として扱われ、開業した年に全額経費にするのではなく、任意の年に分けて償却できる(=経費にするタイミングを自分で選べる)という特徴があるとされています。 対象になりうる支出の例としては、開業前の調査費、打ち合わせ費用、開業案内の印刷費、資格取得のための講習費(業務との関連性が説明できるもの)などが挙げられることが一般的です。

高額な什器は減価償却が必要なケースがある

開業前に購入した高額な什器・機器(エステ機器、美容椅子など)については、開業費としてではなく、通常の減価償却資産として扱う必要が生じるケースがあります。金額基準や耐用年数の考え方は資産の種類によって異なるため、購入前・申告前に税理士へ確認することをおすすめします。

領収書の日付が開業前でも対象になりうる

開業前に発生した領収書であっても、開業準備のための支出であることが説明できれば、開業費として計上できる可能性があります。そのため、開業を決めた時点から領収書・レシートは日付を問わず保管しておくことをおすすめします。

6. 経費計上でやってはいけないこと・税務調査で否認されやすいポイント

経費の考え方を誤ると、税務調査で否認され、追徴課税(過少申告加算税・延滞税等)につながる可能性があります。以下は一般的に注意が必要とされるポイントです。

よくある否認パターン

- プライベート消費と事業消費の混同: 家族の食事代、私用の衣類、旅行費用などを事業経費に含めてしまうケース

- 金額・頻度が事業規模に対して不自然: 売上規模に見合わない高額な交際費・車両費が続くケース

- 現金商売特有の売上除外への疑念: 施術料金を現金で受け取る業態は、売上の記帳漏れ・除外がないか特に確認されやすいと言われています

- 記帳の一貫性のなさ: 年によって計上基準が変わる、同じ性質の支出を年ごとに違う勘定科目で処理するなど

「バレなければ良い」という考え方のリスク

経費の誤りは、意図的であるかどうかにかかわらず、後から発覚した場合に追徴課税や延滞税が発生する可能性があります。また、意図的な所得の圧縮とみなされた場合には、より重い加算税(重加算税等)が課されることもあるとされています。

税務判断は事業者ごとの個別事情によって結論が変わることが多いため、本記事はあくまで一般的な考え方の整理にとどまります。具体的な経費該当性の判断や、税務調査への対応については、必ず税理士など専門家に相談してください。

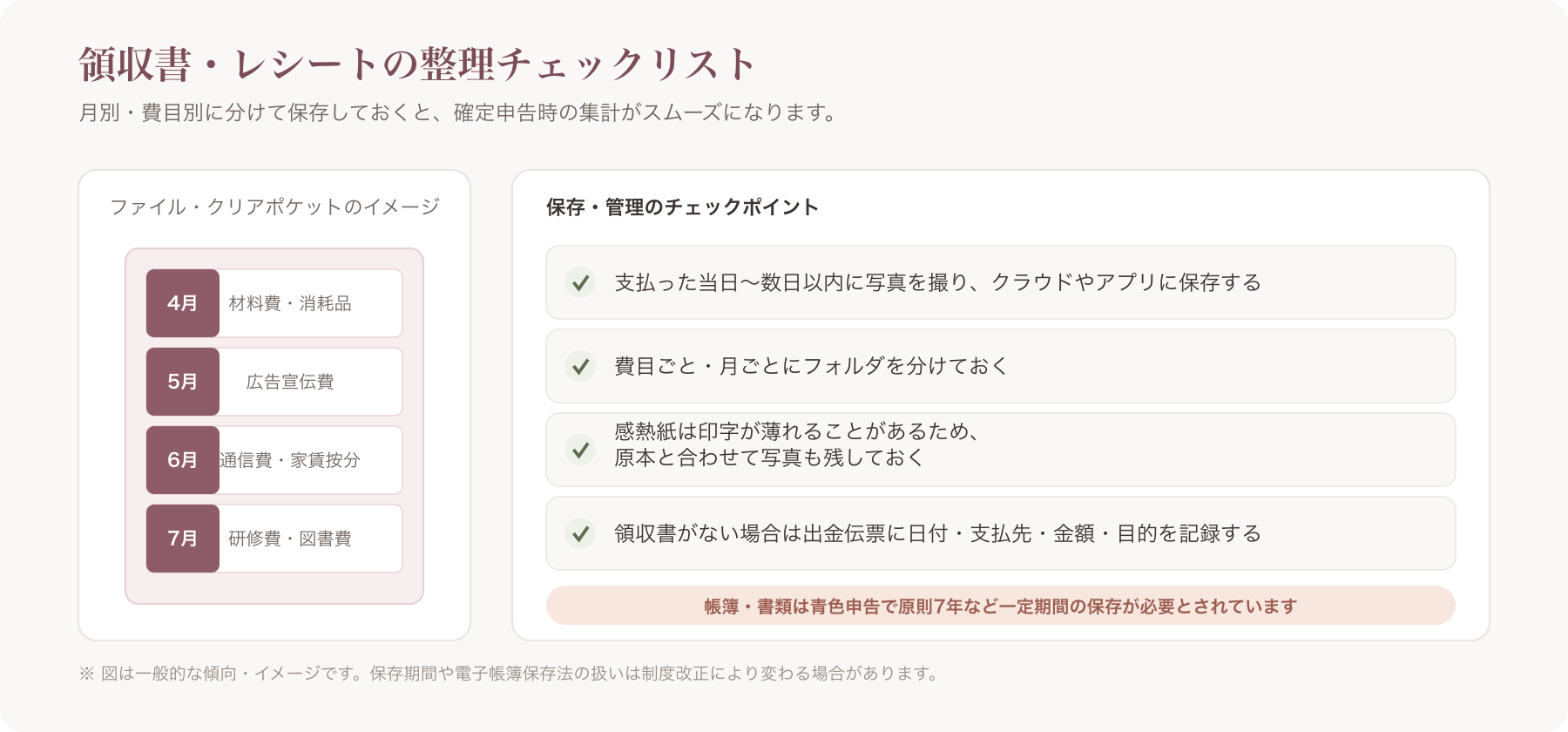

7. 領収書・レシートがない場合の対処法/証憑の保存ルール

領収書をもらい忘れた場合

領収書やレシートを紛失した、あるいは発行されなかった場合は、「出金伝票」を自分で作成し、日付・支払先・金額・目的を記録しておくことで、支出の証憑として扱えることが一般的です。 ただし出金伝票を多用しすぎると、かえって記帳の信頼性が疑われる可能性もあるため、通常は領収書・レシートの受け取りを徹底し、出金伝票は補助的な手段と位置づけるのが望ましいとされています。

クレジットカード明細・電子マネー履歴の活用

クレジットカードや電子マネーで支払った場合、明細やアプリの利用履歴も支出の証憑として活用できます。事業用とプライベート用でカード・電子マネーを分けておくと、後から仕訳をする際の手間が大きく減ります。

帳簿書類の保存期間

青色申告の場合、帳簿や領収書などの書類は原則として一定期間(7年など)保存する必要があるとされていますが、書類の種類によって保存期間の扱いが異なる場合があり、また制度は年度により変更される可能性があります。正確な保存期間・対象書類の範囲については国税庁の最新情報を確認するか、税理士に相談してください。

電子帳簿保存法との関係

電子取引(メールでの領収書受領、ネット通販の購入履歴など)についてはデータでの保存が求められる制度(電子帳簿保存法)が存在するとされていますが、対象範囲や猶予措置の有無は改正により変わる可能性があるため、本記事では詳細に立ち入りません。該当する可能性がある場合は税理士や国税庁の案内を確認してください。

8. 経費管理を楽にする記帳の工夫

会計ソフトでの仕訳の基本

日々の支出を「勘定科目」ごとに仕訳して記帳することで、確定申告時の集計作業が大幅に楽になります。会計ソフトを使う場合、多くはクレジットカードや銀行口座と連携して自動で仕訳候補を提示してくれる機能があるため、レシートの入力漏れを防ぎやすくなります。

レシート・領収書の写真管理のコツ

- 支払った当日〜数日以内に写真を撮り、クラウドやアプリに保存する

- 費目ごと・月ごとにフォルダを分けておく

- レシートの感熱紙は時間が経つと印字が薄れることがあるため、原本と合わせて写真も残しておく

記帳方法の比較

| 方法 | メリット | デメリット |

|---|---|---|

| ノート・紙の帳簿 | 導入コストがかからない | 集計・計算に手間がかかる、ミスが起きやすい |

| Excel等の表計算 | 自由度が高くカスタマイズしやすい | 関数・フォーマットを自分で作る手間がある |

| クラウド会計ソフト | 自動仕訳・自動集計機能があり、確定申告書類の作成まで対応するものが多い | 月額費用がかかる場合がある |

日々の予約や顧客管理をクラウド型のツールで行っている場合、売上の記録と会計ソフトの入金記録を突き合わせやすくなるという側面もあります。どのツールを使うかは事業規模や好みに応じて選ぶとよいでしょう。

よくある質問(FAQ)

Q. 美容師のユニフォーム代は全額経費にできますか。 A. 施術専用の白衣やユニフォームなど、プライベートで着用しないことが明確なものは経費算入の対象になりやすいとされています。一方、私服としても着られる服は按分が必要、あるいは経費に含めない判断をするケースが多いです。個別の判断は税理士に確認することをおすすめします。

Q. 自宅サロンの家賃はどこまで経費にできますか。 A. 施術スペースとして使用している割合に応じて按分するのが一般的な考え方です。按分比率に法令上の一律基準はないとされているため、面積比や使用時間比など合理的な根拠に基づいて自分で算定し、資料を残しておく必要があります。詳細は4章、およびサロン開業ロードマップ完全ガイドを参照してください。

Q. 開業前に買った道具も経費にできますか。 A. 開業準備のために支出したことが説明できれば、「開業費」として計上できる場合があります。ただし高額な機器は減価償却の対象になるケースもあるため、税理士への確認をおすすめします。

Q. 経費にできる金額に上限はありますか。 A. 費目ごとに一律の上限額が法令で定められているわけではないとされていますが、「事業規模に対して妥当な金額か」という観点から、不自然に高額な支出は税務調査で説明を求められる可能性があります。

Q. 白色申告でも経費は計上できますか。 A. 白色申告でも青色申告でも、経費として認められる支出の考え方自体は基本的に共通しているとされています。違いは主に記帳方法や控除額(青色申告特別控除など)にあります。詳細は同ピラー内の税務手続きに関する記事を参照してください。

Q. 美容師免許の更新費用や講習費は経費になりますか。 A. 事業に関連する技術向上のための講習費等は経費算入の対象になりやすいとされていますが、資格制度そのものの詳細(免許の更新有無等)は制度によって異なるため、所轄窓口に確認することをおすすめします。

本記事は一般的な情報提供を目的としたものであり、個別の税務判断・法的判断を保証するものではありません。実際の確定申告にあたっては、必ず税理士・所轄税務署・弁護士等の専門家にご確認ください。

関連記事