ネット予約・ドタキャン対策

サロンのキャッシュレス決済を徹底比較|クレカ・QR・タッチ決済の手数料と入金サイクルで損しない選び方【2026年】

最終更新: 2026年6月29日

【本記事について(PR・免責)】本記事は美容サロン向けオールインワンSaaS「VANNA」を運営する当社が制作・公開する記事で、後半に自社サービスの紹介を含みます。記事内で言及するSquare、Airペイ、STORES決済、楽天ペイ、stera pack、USEN PAYなどはいずれも当社とは別の事業者であり、各社の公開情報をもとにした事実ベースの比較で、特定サービスを誹謗する意図はありません。手数料率・入金サイクル・各種仕様は改定により変動するため、契約前に必ず各社公式の最新情報をご確認ください。本記事は一般的な情報提供を目的としたもので、成果を保証するものではありません。なお当社が運営に関与する記事であることを明示しています(広告・PRであることを分かるように表示。第三者を装う表示は不当表示にあたります)〔出典: 消費者庁(ステルスマーケティング規制) https://www.caa.go.jp/policies/policy/representation/fair_labeling/stealth_marketing(参照2026-06-29)〕。税務・法務・各種法令の適用は個別事情により異なるため、税理士・専門家・消費者庁等の一次情報で最終確認してください。

結論から言います。クレジットカードの決済手数料は、サロン向け主要サービスでおおむね横並び(クレカで約2〜3.7%程度が目安)です。本当に差が出るのは、「入金サイクル(売上がいつ口座に入るか)」「端末代・月額などの固定費」「予約・顧客台帳との連携」の3点です。

この記事は、個人サロン〜中小サロンのオーナーが、現金管理の手間とキャッシュフローを最適化するために「最初の1社」をどう選ぶかを、事実ベースで整理するものです。

最初に1つだけ重要な注意点を。決済手数料はお客様に上乗せ請求できません(カード会社・決済代行の加盟店規約で原則禁止)。手数料は店舗の利益から負担する前提で選ぶ、という考え方が出発点になります。なお、価格表示や打消し表示の明瞭性は景品表示法の優良誤認・有利誤認規制の対象になり得ます〔出典: 消費者庁(景品表示法) https://www.caa.go.jp/policies/policy/representation/fair_labeling(参照2026-06-29)〕。

なお「店頭で端末を使って受ける決済」と「ネット予約のときに前もって支払ってもらう事前決済」は別レイヤーの話です。前半は中立的な店頭決済の比較、後半でNo-Show(無断キャンセル)対策につながる事前決済の話に進みます。

そもそもサロンにキャッシュレス決済は必要?導入で変わる3つのこと

比較の前に、「うちは現金だけでいいのでは」と迷っている方向けに、導入の意義を短く整理します。

キャッシュレス比率の上昇と、来店客の支払い行動の変化

経済産業省の公表では、日本のキャッシュレス決済比率は近年4割前後まで上昇しています(年次・定義は一次情報で要確認)。サロンの現場でも、高単価のメニューを利用する客層ほどクレカやタッチ決済を好み、低単価・若年層はQRコード決済や交通系電子マネーを使う傾向があります。

現金しか使えないと、「カードしか持っていなかった」客を取りこぼす機会損失が起こりやすくなります。逆に言えば、複数の決済手段を用意しておくことが取りこぼし対策になります。

オーナーの実務で変わること(レジ締め・釣り銭・売上集計)

キャッシュレスを導入すると、釣り銭の準備、レジ締め、売上の手集計といった作業が減りやすくなります。多くのサービスは売上が自動で集計されるため、日次・月次の確認がしやすくなる傾向があります。現金管理のミスや、夜のレジ締め時間の短縮といった「経営の手間」の削減が、導入の実利です。

「導入するか」ではなく「何を基準に選ぶか」

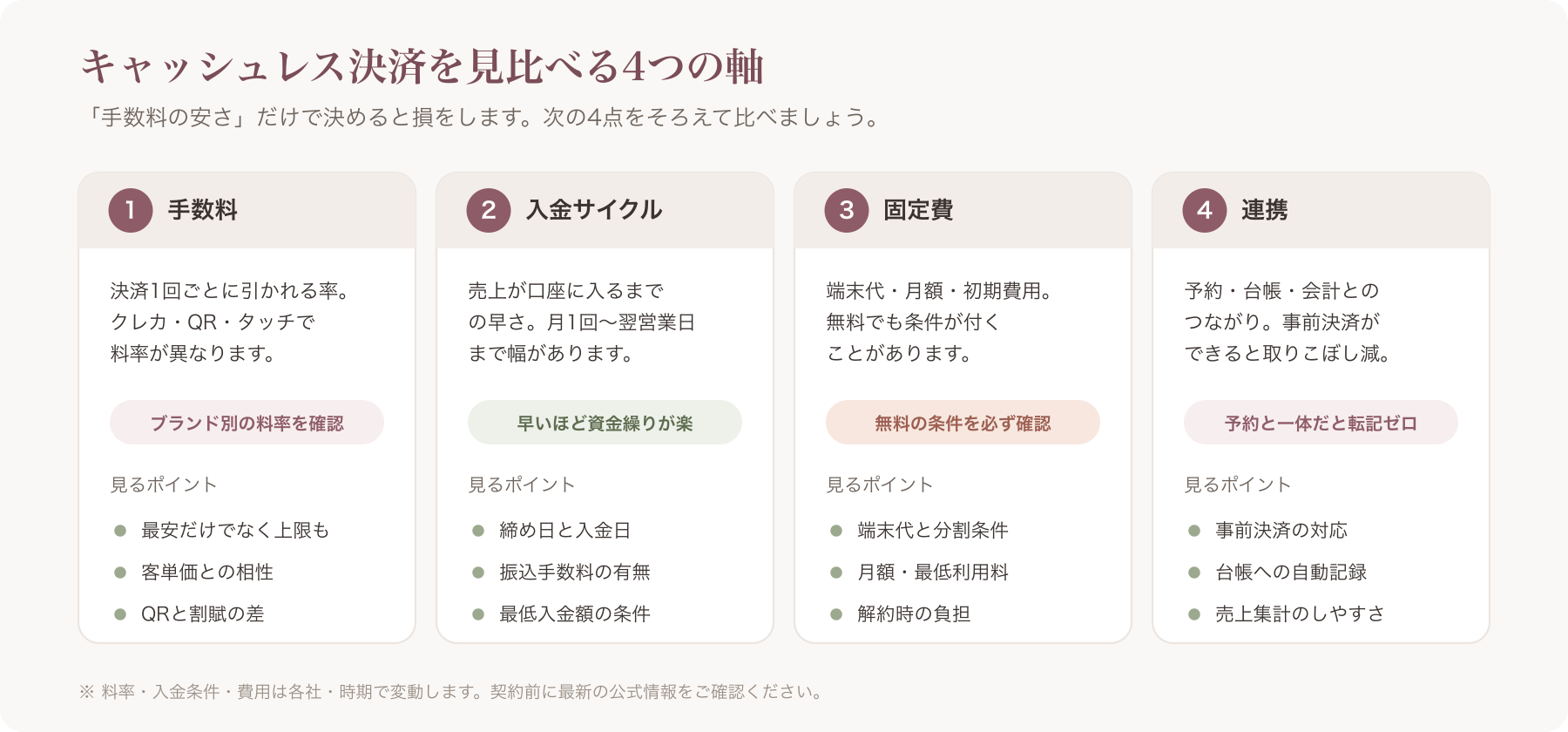

今やキャッシュレス対応は前提で、論点は「何を基準に選ぶか」に移っています。次章以降では、手数料・入金サイクル・固定費・連携という比較軸を順に見ていきます。

キャッシュレス決済の4タイプを整理|クレカ/QR/電子マネー/タッチ決済の違い

比較表を読む前提として、用語と仕組みを整理します。

後払い・即時払い・前払いの仕組みと客層の使い分け

- クレジットカード=後払い(カード会社が立て替え、後日まとめて引き落とし)。高単価メニューと相性が良い傾向。

- デビットカード=即時払い(決済と同時に銀行口座から引き落とし)。

- 電子マネー・QRコード決済=主に前払い(事前チャージ)またはひも付け口座からの支払い。少額・若年層に使われやすい傾向。

客単価帯によって使われる手段が変わるため、「自店の客層がどれを使うか」を想像して優先順位を決めると無駄がありません。

タッチ決済(コンタクトレス/タップトゥペイ)が伸びている理由

タッチ決済は、カードやスマホを端末にかざすだけで完了する非接触決済です。近年は対応スマートフォン1台で決済を受けられる「タップトゥペイ」型のサービスも増え、専用端末を持たずに会計できるケースが出てきました(対応機種・条件は各社で異なります)。施術後の会計がスムーズで、現金の受け渡しがない衛生面のメリットもあり、サロンでの採用が広がっています。

店頭決済とネット予約時の「事前決済」は別物

ここが多くの記事で混同される点です。店頭で端末(またはスマホ)を使って受ける決済と、予約システム経由で予約時点に支払ってもらうオンライン事前決済は、まったく別の仕組みです。前者は来店した人からの集金、後者は「来店前」に支払いを確定させる仕組みで、後者はNo-Show(無断キャンセル)対策の伏線になります(後半で詳述)。

【一覧比較】サロン向けキャッシュレス決済 手数料・入金サイクル・固定費(2026年)

ここが記事の核です。下表は各社の公開情報をもとにした比較ですが、手数料率・入金条件・固定費はいずれも改定で変動します。表内の数値はすべて目安・例示であり、確定値ではありません。

| サービス | クレカ手数料(目安) | QR・電子マネー(目安) | タッチ決済 | 入金サイクル(目安) | 振込手数料 | 初期/月額 | 端末代 | サポート |

|---|---|---|---|---|---|---|---|---|

| Square | 約3.25%〜 | 取扱手段により異なる | 対応(機種条件あり) | 最短翌営業日(条件あり) | 条件により異なる | 初期0/月額0系プランあり | 機種により異なる | チャット/メール等 |

| Airペイ | 約2.95%〜 | 対応手段あり | 対応 | 月複数回(締め日設定) | 一部無料条件あり | 初期0系/月額0系 | キャンペーン等 | 電話/メール等 |

| STORES決済 | 約1.98%〜 | 対応手段あり | 対応 | 月次/手動入金等 | 条件により異なる | 初期0系/月額0系 | 機種により異なる | メール等 |

| 楽天ペイ | 約2.95%〜 | 対応手段あり | 対応 | 翌日/翌々日(銀行条件) | 楽天銀行等で優遇条件 | 初期0系/月額0系 | 機種により異なる | メール等 |

| stera pack | 公式公表値を確認 | 対応手段あり | 対応 | 月複数回(プラン依存) | プラン依存 | 月額あり(プラン制) | プランに含む場合あり | 電話/メール等 |

| USEN PAY | 公式公表値を確認 | 対応手段あり | 対応 | 月複数回(条件あり) | 条件により異なる | プラン依存 | プラン依存 | 電話/メール等 |

※上記はすべて各社公開情報に基づく目安・例示です。最新の手数料率・入金条件・キャンペーンは各社公式ページ(決済手数料ページ/入金サイクルページ)で必ずご確認ください。当社とは別事業者であり、誹謗目的の比較ではありません。

各社の端末比較をさらに詳しく検討したい場合は、競合との機能比較記事もあわせてご覧ください。vs Square/STORES等 サロン向け比較

手数料は横並び。0.数%の差より「総コスト」で見る

クレカ手数料は各社おおむね約2〜3.7%の範囲に収まる傾向で、0.数%の差は月の取扱高がよほど大きくない限り、金額差は限定的です。むしろ効いてくるのは、振込手数料・端末代・月額固定費を合算した「実質コスト」です。手数料率だけを見て決めると、振込手数料や月額で逆転することがあります。

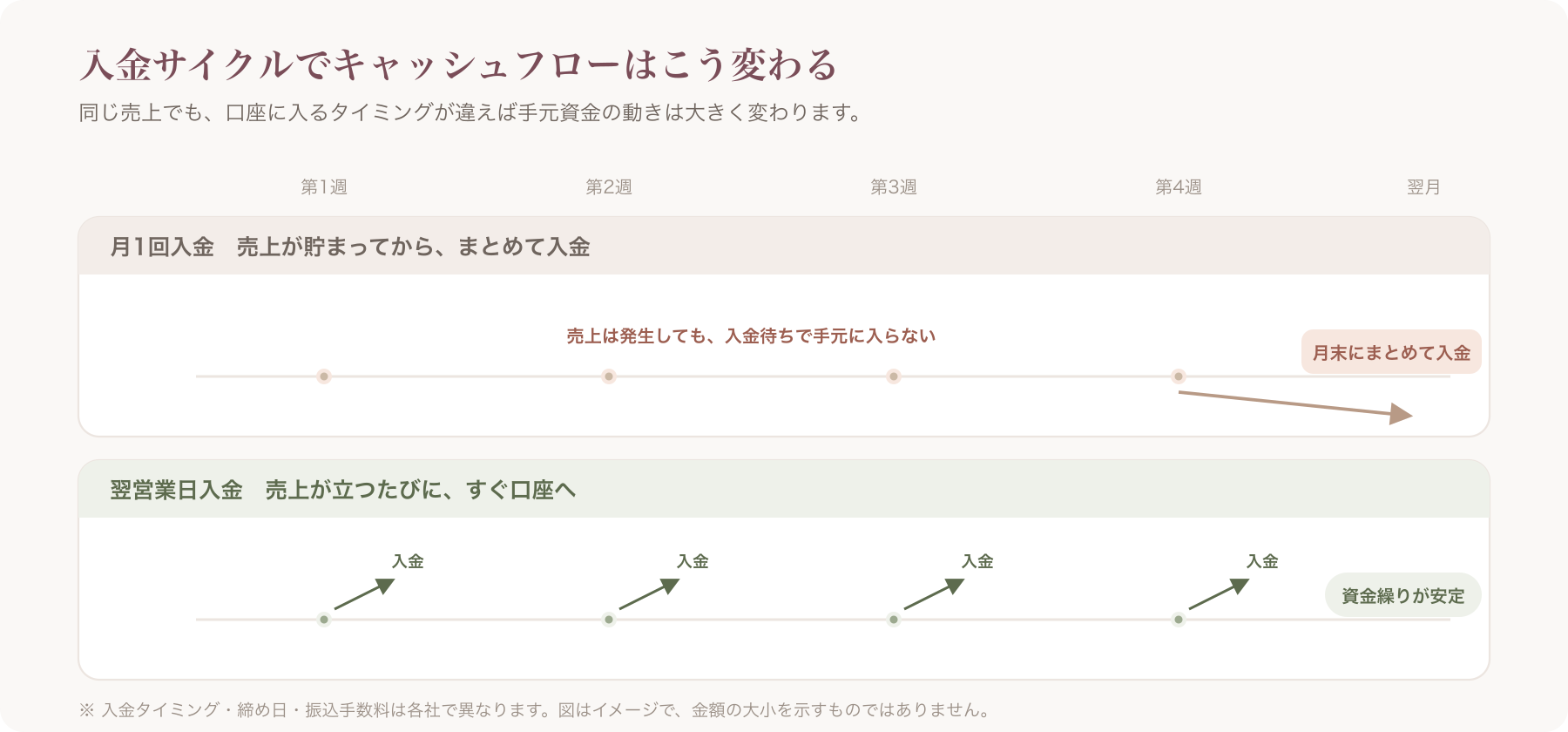

見落とされがちな「入金サイクル」がキャッシュフローを左右する

ここが他社記事で軽視されがちな論点です。同じ売上でも、「月1回まとめて入金」と「最短翌営業日入金」では、手元の運転資金の余裕がまったく違います。

たとえば月初に材料を仕入れ、月末に家賃・給与を支払うサロンで、カード売上の入金が翌月になると、その間の運転資金を別途確保する必要があります。逆に翌営業日入金に近いサービスなら、売上がすぐ手元に戻り資金繰りが楽になりやすいです。仕入れ・家賃・給与の支払いタイミングと入金タイミングを合わせて選ぶ、という視点を持ってください。

なお、事前決済・返金・チャージバックを含めた入金運用の実務は、別記事で深掘りしています。本記事は「店頭決済の比較」が主、事前決済の運用詳細はそちらが主、という棲み分けです。事前決済・手数料・入金サイクル・返金の実務

端末あり/スマホのみ(タッチ決済)のコスト比較

端末購入型は初期費用がかかりますが、レシート印刷や単体稼働などが安定しやすい傾向です。一方、スマホ完結型(タップトゥペイ)は端末代を抑えられますが、対応機種・通信環境(Wi-Fi/モバイル回線)への依存やレシートの扱いを事前に確認しておく必要があります。「レシートを必ず紙で渡したいか」「通信が不安定な立地か」で向き不向きが変わります。

サロンが決済サービスを選ぶ7つのチェックポイント

実務目線の選定基準です。上から順に確認していけば、大きな選び間違いを防ぎやすくなります。

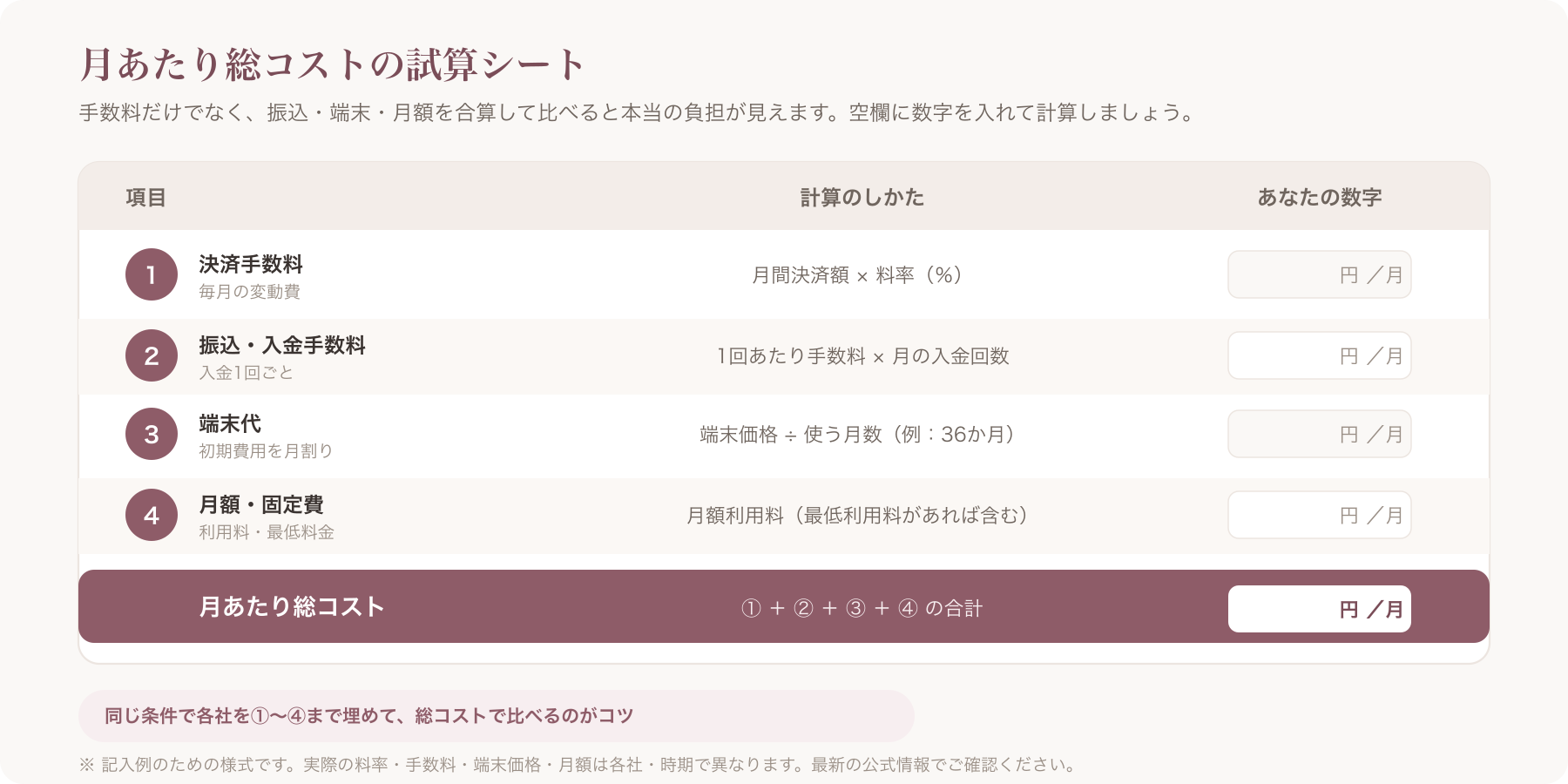

①総コスト構造を1か月の取扱高でシミュレーションする

手数料+振込手数料+端末代(分割含む)+月額を、自店の1か月のカード取扱高に当てはめて試算します。下のような記入式で一度計算しておくと、率の差に惑わされずに済みます。

②入金サイクルと運転資金

前章のとおり、入金サイクルは資金繰りに直結します。月次の支払いカレンダーと入金日を並べて、資金が一番細るタイミングをイメージして選びます。

③対応する決済手段の範囲

主要クレカ(VISA/Mastercard/JCB/Amex等)、QR、交通系電子マネー、タッチ決済のどこまで対応するかを確認します。客層が使う手段が対応していないと、取りこぼしになります。

④端末の単体稼働・レシート印刷・通信

端末がスマホなしで単体稼働するか、レシートを紙で出せるか、Wi-Fiが切れても決済できるか。立地や席数によって重要度が変わります。

⑤サポート体制と審査の通りやすさ

電話/チャット/メールのどれで問い合わせできるか。トラブル時に電話で相談したいなら、その点を重視します。自宅サロンの審査については次のH3で詳述します。

⑥自宅サロン・個人サロンの審査と必要書類

自宅サロンや個人事業の場合、審査で気になるのが「店舗実態」と「本人確認」です。一般に、本人確認書類、事業実態がわかる情報(屋号・営業形態・場所など)、振込先口座などが求められます。開業届の有無や店舗写真の提出を求められるケースもあります。

審査に通りにくいと感じたら、(1)事業内容を具体的に記載する、(2)別の決済サービスにも申し込む、(3)事業実態を示す資料(予約サイトやSNS、料金表など)を整える、といった対応が現実的です。審査基準は各社・各カードブランドで異なり、最低決済額など独自の運用がある場合もあるため、最新条件は各社で確認してください。

⑦売上データ・顧客台帳・予約システムとの連携

決済を単体で完結させると、予約→来店→会計→顧客台帳が分断され、二重入力(同じ情報を何度も手入力)が発生しやすくなります。予約や顧客台帳と連携できるかを選定基準に入れると、運用の手間が減りやすくなります。

美容室キャッシュレス決済のデメリット・導入後に後悔しやすい点

メリットだけでなく、導入後に「こんなはずでは」となりやすい点も正直に挙げます。比較記事として、ここを知らずに契約すると後悔につながります。

- 端末故障・通信断:端末トラブルや通信障害で、その場で決済できなくなることがあります。現金の受け入れも残しておくと安心です。

- 手数料負け:客単価が低い・取扱高が小さいと、手数料や月額に対して効果を感じにくいことがあります。事前のシミュレーション(前述)が重要です。

- 入金遅延・資金繰り:入金サイクルが長いサービスを選ぶと、繁忙期に手元資金が細ることがあります。

- 返金・チャージバック:返品・返金の処理や、不正利用等によるチャージバック(売上取消)が発生すると、入金額や手間に影響します。返金フローを事前に把握しておきましょう。

- 最低決済額・端末ごとの制約:ブランドや端末によって運用ルールが異なる場合があります。

これらは「やめた方がよい」という話ではなく、「想定しておけば対処できる」点です。導入前にチェックリストとして潰しておくことをおすすめします。

【重要】手数料はお客様に上乗せできない|導入前に知るべきコンプラと注意点

信頼性に関わる重要パートです。断定を避け、根拠と確認先を示します。

決済手数料の顧客への上乗せは加盟店規約で原則禁止

「カード払いの方は手数料分を上乗せ」という運用は、カード会社・決済代行の加盟店規約で原則禁止されています(一律に法律違反、という意味ではなく、規約違反にあたるという整理です)。規約違反は加盟店契約の解除等につながり得ます。決済手数料は店舗が負担する前提で、メニュー価格を設計してください。なお、最低決済額の設定可否などは各社の運用で異なるため、自店が利用するサービスの規約で確認しましょう。

ネット予約・通販を行うなら特定商取引法に基づく表記が必要

オンラインで事前決済や物販(通販)を扱う場合、特定商取引法に基づく表記(事業者情報、返金・キャンセル条件、引き渡し時期など)が必要になることがあります。記載項目は消費者庁のガイド等の一次情報で確認してください。

キャンセル料の設定は消費者契約法に配慮

No-Show対策でキャンセル料を取る場合、消費者契約法第9条により、平均的な損害の額を超える部分は無効とされています〔出典: e-Gov 消費者契約法 https://laws.e-gov.go.jp/law/412AC0000000061(参照2026-06-29)〕。金額設定は合理的な範囲にとどめ、キャンセルポリシーを事前に明示することが大切です。個別事案の有効性の判断は専門家・消費者庁見解で確認してください。

店頭決済の次に効く一手|「ネット予約+事前決済」で取りこぼしを減らす

ここから、店頭の端末では解決できない課題を整理します。

端末の店頭決済だけでは防げない「予約段階の損失」

無断キャンセルや直前キャンセルは、来店して初めて使う店頭端末では防げません。席と時間を押さえたのに来店がなければ、その枠の売上はゼロです。これを防ぐには、予約時点でのオンライン事前決済(または事前のカード登録)という別の仕組みが必要になります。

予約システムと決済が一体化すると二重入力が減りやすい

予約→事前決済→顧客台帳が自動でつながると、会計時の転記や、台帳への手入力が減りやすくなります。予約システムと決済が別々だと、同じ顧客情報を何度も入力することになりがちです。

売上は「店の口座」に直接入るか?仲介手数料の有無を確認

予約システム経由で事前決済を行う場合、運営会社が売上を一旦預かったり、予約・販売に対して仲介手数料を取ったりするケースがあります。「売上が店の口座へ直接入るか」「仲介手数料がかかるか」を必ず確認してください。これは決済手数料(決済代行への手数料)とは別の話です。

VANNAなら予約・事前決済・顧客台帳が1つに|店頭決済との併用で会計を効率化

ここからは当社サービスの紹介です。VANNAは「店頭の決済端末」ではなく、「ネット予約+事前決済+顧客台帳」を1つにまとめるツールという位置づけです。店頭決済は引き続き既存の端末(前述の各社)を使い、予約まわりをVANNAで担う、という役割分担になります。

何が変わりやすいか(実務トーンで)

予約・事前決済・顧客台帳が分かれていると、予約表を見て、会計し、台帳に転記し…と同じ情報を何度も触ることになります。これが1つにつながると、転記の手間や入力ミスが減りやすくなります(効果を保証するものではありません)。「予約のたびに台帳を手で更新していた」状態から、「予約が入れば台帳側も自動でつながる」状態に近づける、というイメージです。

ネット予約の事前決済はStripe、売上は店のStripe口座へ直接入金

VANNAは予約・販売に対する当社の仲介手数料を取りません(仲介手数料0)。ただし、これは「決済代行であるStripeの決済手数料が無料」という意味ではありません。Stripeの決済手数料は店舗負担で別途かかります(基本はカード決済1件あたり3.6%が目安ですが、料率は変動し得るため最新は公式でご確認ください)〔出典: Stripe公式 料金 https://stripe.com/jp/pricing(参照2026-06-29)〕。この点は必ずセットで理解してください。

また、「売上が店のStripe口座へ直接入金される」のは、VANNA経由の事前決済・ネット通販に限った話です。店頭で端末を使う決済はVANNAを経由しないため、その売上は各決済サービスの入金ルールに従います(VANNAは店頭の決済端末を提供していません)。

カレンダー予約(時間枠・指名)、事前決済、ネット通販は、いずれもMaxプラン以上の機能です。

予約→来店前メールリマインド→顧客台帳まで

来店前のメールリマインドはProプランから利用できます。基本の顧客台帳はProから利用でき、電子カルテはMaxプランの機能です。予約から台帳までを一気通貫にすることで、No-Show対策と再来店の施策がつなげやすくなります。

なお、リマインドはメールが中心で、Maxプランでは LINE 連携も利用できます。SMS(ショートメッセージ)には対応していません。

正直な注意点(誠実な開示)

- VANNAは店頭のカード/QR端末そのものは提供しません。店頭決済は別途、決済端末(前述の各社)が必要です。

- 電話サポートはなく、問い合わせはメール中心です。

- SMS(ショートメッセージ)には対応していません。

- 既存顧客データの移行は自動ではなく、CSVでの手入力(インポート)が必要です。

- 申込時にクレジットカードの登録が必要です。

「店頭端末=既存サービス」「予約・事前決済・顧客台帳=VANNA」という役割分担で考えると、無理なく併用できます。

料金とトライアル

- Pro:月額¥3,300(税込)

- Max:月額¥5,500(税込)

- Max+:月額¥11,000(税込)

初期費用は0円です。無料プランはありませんが、無料トライアルがあります。プレオープン特典として、2026年7月31日のお申し込みまでは2か月無料、それ以降のお申し込みは通常1か月無料です(2026年6月29日時点)。トライアル中の解約は無料で、最低契約期間や縛りはありません。お申し込み時にクレジットカードの登録が必要です〔出典: VANNA公式 https://at-vanna.com/pricing(参照2026-06-29)〕。

CMSの条件分岐または手動更新で固定。

よくある質問(FAQ)

Q1. サロンの決済手数料の相場は?

目安として、クレカは約2〜3.7%、QR・電子マネーも概ね2〜4%程度の範囲に収まることが多いです。ただし手段やサービスで差があり、改定もあるため、契約前に各社公式で最新値を確認してください。

Q2. 入金が一番早いのはどのサービス?

「常にこの1社が最速」と断定はできません。最短翌営業日に近い入金を掲げるサービスもありますが、入金条件は銀行や設定で変わります。各社公式の入金サイクルを比較し、自店の資金繰りに合うものを選んでください。

Q3. 決済手数料をお客様に上乗せしてもいい?

原則できません。カード会社・決済代行の加盟店規約で原則禁止とされており、規約違反は契約解除等につながり得ます。手数料は店舗負担を前提に価格設計してください。

Q4. 個人サロン・自宅サロンでも審査は通る?

通るケースは多くありますが、本人確認や事業実態の確認が必要です。事業内容を具体的に記載し、必要に応じて複数サービスに申し込むと通りやすくなる傾向があります。審査基準は各社で異なります。

Q5. ネット予約の事前決済と店頭決済は両方必要?

役割が違うため、多くのサロンで両方が役立ちます。店頭決済は来店客の集金、事前決済はNo-Show・取りこぼし対策です。店頭は決済端末、事前決済は予約システム側で用意します。

Q6. VANNAは決済端末ですか?

いいえ。VANNAは「ネット予約+事前決済+顧客台帳」をまとめるツールで、店頭のカード/QR端末は提供しません。店頭決済は別途、決済端末が必要です。事前決済はStripeを利用し、当社の仲介手数料は0(ただしStripeの決済手数料は店舗負担で別途)。直接入金は事前決済・ネット通販に限ります。

まとめ

- クレカ手数料は各社ほぼ横並び。差が出るのは「入金サイクル」「総コスト(手数料+振込+端末+月額)」「予約・顧客台帳との連携」です。

- 手数料はお客様に上乗せできない(加盟店規約で原則禁止)前提で価格を設計しましょう。

- 「店頭決済(端末)」と「予約時の事前決済(取りこぼし・No-Show対策)」は別レイヤーとして分けて考えるのが、損しない選び方の要点です。

予約・事前決済・顧客台帳を1つにまとめて会計まわりの手間を減らしたいなら、VANNAの無料トライアルをお試しください。2026年7月31日のお申し込みまでは2か月無料(以降は1か月無料/初期費用0円)。仲介手数料は0で、売上は店のStripe口座へ直接入金されます(事前決済・通販に限る。Stripeの決済手数料は店舗負担で別途)。店頭決済の端末は別途必要な点だけ、あわせてご確認ください。 無料トライアル申込

関連記事

サロンEC・通販の特定商取引法に基づく表記の書き方|送料・返品・定期販売(サブスク)の整え方【テンプレ付】

特商法表記の必須項目・自宅サロンの住所/電話の扱い・送料の正しい書き方・定期購入の最終確認画面表示を、サロン物販向けに穴埋めテンプレで解説。薬機NGと前払い境界も整理。

続きを読む →VANNAとは?料金プラン(Pro/Max/Max+)の違いと使い方を1ページで|美容サロン向けオールインワン

VANNAは美容サロン向けオールインワンSaaS。HP・予約・顧客管理・販促・通販を1本化。初期費用0/予約・販売手数料0(決済代行=Stripe手数料は別途)。月額Pro3,300円/Max5,500円/Max+11,000円(税込・2026/6/29時点)。プレオープン2か月無料(2026/7/31申込まで)。料金・できること・使い方・始め方・解約・他社との違いを1ページで解説。

続きを読む →VANNAの始め方|無料トライアル申込と初期設定を最短公開

VANNAの無料トライアル申込からHP公開・ネット予約開始までの初期設定を画像つきで解説。初期費用0・予約/販売手数料0(決済代行手数料は別途)。カード登録の理由や解約方法も正直に説明します。

続きを読む →