開業・業種別・季節

一人サロンの開業届・確定申告・インボイス完全ガイド|開業1年目の税務を順番に

最終更新: 2026年6月29日

開業して最初の壁が「税務」です。保健所への届出を済ませてホッとしたのもつかの間、開業届、青色申告、確定申告、そしてインボイス。聞き慣れない言葉が一気に押し寄せて、「何から手をつければいいのか分からない」という一人サロンのオーナーは少なくありません。

この記事は、その混乱を「時系列」で整理することを目的にしています。一人サロン(美容室・ネイル・まつげ・エステ・リラク・自宅サロン・面貸しフリーランス)の現実に寄せて、いつ・どこに・何を出すかを順番に解説します。

執筆: サロン開業・運営の実務に携わる編集チーム

この記事の3つの立場

本題に入る前に、読み違いを防ぐための立場を3つ宣言します。

- 税務は保健所系の届出とは「別物」です。 美容所開設届などの衛生関連の届出(保健所・所管)と、開業届などの税務署系の手続きは、出す先も目的も別です。混同しないでください。

- 税務は「時系列」で考えると整理できます。 開業届 → 青色申告承認申請 → 日々の帳簿 → 確定申告 → インボイス登録判断、という5つの段階に分けて、順番に潰していくのがコツです。

- インボイス登録は「全員がすべき」ものではありません。 取引先や客層によって要否が変わる「判断」の問題です。本記事は煽らず、判断材料を中立に提示します。

監修注記(必ずお読みください)

税率・提出期限・各種特例(2割特例・少額特例など)・インボイス登録の要否・補助制度は、制度改定や年度によって変動します。 本記事は一般的な整理であり、最新・個別の状況に対する正解ではありません。

また本記事は、税理士法に配慮し、個別の税務代理・税務相談・断定的な有利判定は行いません。 数値・期限・特例にはを付しています。実際の手続きは、必ず国税庁の公式情報・お住まいの地域の税務署・税理士でご確認ください。節税額や有利・不利の判定を保証するものではありません。

この記事の範囲(他記事との住み分け)

カニバリ(内容の重複)を避けるため、本記事は「税務だけ」を深掘りします。

- 開業全体の流れ・ロードマップ → サロン開業ロードマップ完全ガイド

- 必要なもの・保健所系の届出(美容所開設届など) → 美容室開業に必要なもの

- 資金調達・補助金 → サロン開業の資金調達・補助金

目的別・読む順ナビ

- 「まず全体像を知りたい」→ H2-1

- 「開業届の書き方を知りたい」→ H2-2

- 「青色と白色どっちにする?」→ H2-3

- 「確定申告と経費を知りたい」→ H2-4

- 「日々の記帳をどうする?」→ H2-5

- 「インボイス登録すべき?」→ H2-6

- 「申告のあとに来る税金は?」→ H2-7

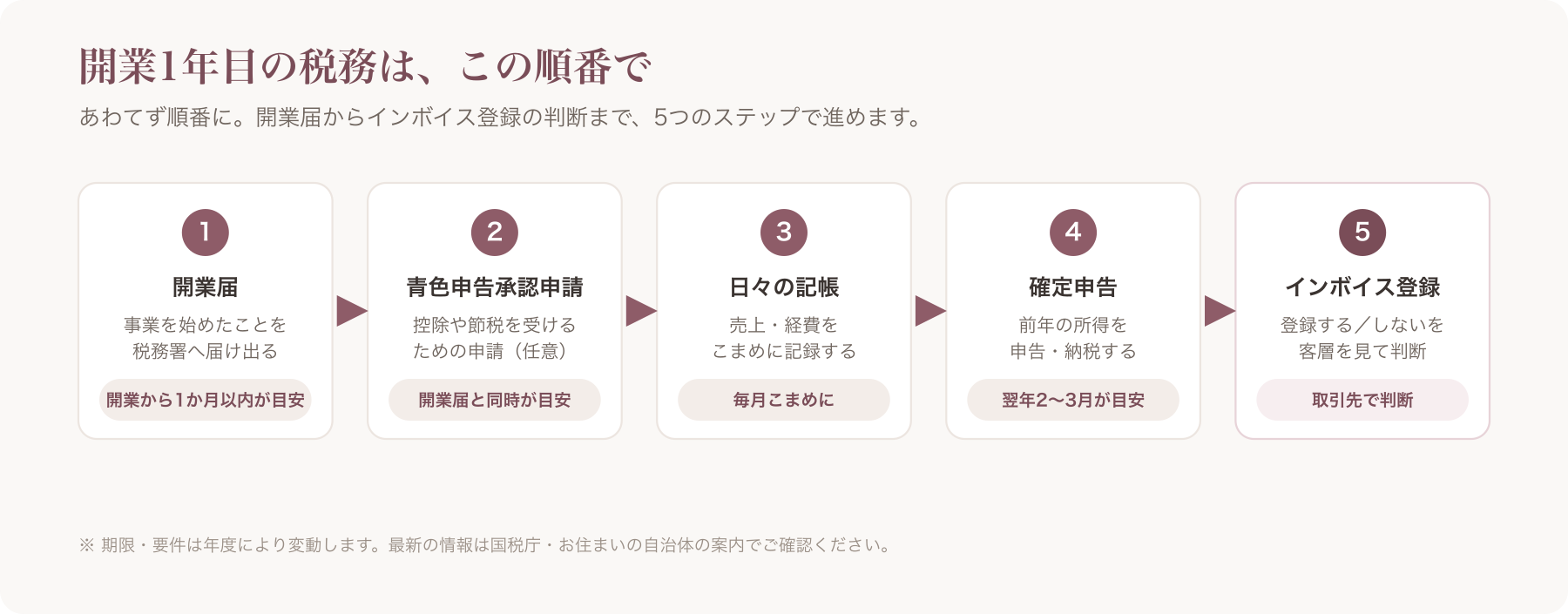

H2-1. まず全体像:一人サロンの開業1年目「税務の時系列」マップ

税務を難しく感じるのは、手続きがバラバラに見えるからです。実は、やることは大きく5ステップに分解できます。

H3-1-1. 保健所系の届出と税務署系の届出は別物

最初の混乱ポイントがこれです。美容所開設届(保健所)と開業届(税務署)はまったくの別物で、片方を出してももう片方は自動的には完了しません。衛生関連の届出・必要なものは美容室開業に必要なものへ委譲します。本記事は税務署系に絞ります。

H3-1-2. 税務の時系列5ステップ早見表

| ステップ | 手続き | 所管 | 目安の期限 | 必須/任意 |

|---|---|---|---|---|

| ① | 開業届 | 税務署 | 事業開始から原則1か月以内 | ほぼ必須 |

| ② | 青色申告承認申請 | 税務署 | 原則、開業から2か月以内など | 任意(青色を使うなら必須) |

| ③ | 日々の記帳・帳簿保存 | 自分で | 毎日〜毎月 | 必須 |

| ④ | 確定申告 | 税務署 | 原則 毎年2/16〜3/15目安 | 必須(要件該当時) |

| ⑤ | インボイス登録判断 | 税務署 | 随時(判断) | 任意 |

期限・所管は制度や年度で変わる可能性があるため、必ず最新を国税庁・税務署でご確認ください。

H3-1-3. 業種・形態で税務の重さが変わる

同じ「一人サロン」でも、税務の負担感は形態で違います。

- 店舗型:家賃・設備・材料費など経費の費目が多く、記帳量も多め。

- 自宅サロン:家賃・光熱費を事業分と私用分に分ける「家事按分」が論点に(後述)。

- 面貸し・業務委託フリーランス:自分で売上を請求・受領するため、インボイスや消費税の論点が出やすい。

資金・固定費の観点はサロン開業の資金調達・補助金と棲み分けます。

H2-2. 開業届(個人事業の開業・廃業等届出書)の出し方

H3-2-1. 開業届とは/提出先・期限

開業届は、個人で事業を始めたことを税務署に知らせる書類です。正式名称は「個人事業の開業・廃業等届出書」。提出先は納税地を所管する税務署で、原則として事業開始から1か月以内が目安とされています。

「出さないとどうなる?」と不安になりますが、開業届そのものに重い罰則が結びつくわけではありません。ただし、青色申告の承認や、屋号付き事業用口座の開設、融資審査で「開業届の控え」を求められる場面が多く、出しておくメリットは大きいです。脅すための書類ではなく、整えるための書類だと考えてください。

H3-2-2. 書き方の要点と「控え」の重要性

書類で迷いやすいのは次の欄です。

- 屋号欄:サロン名を記入。空欄でも提出は可能ですが、事業用口座を屋号名義にしたい場合は記入が便利。

- 職業欄:「美容業」「ネイリスト」など実態に沿って記入。

- 所得の区分:通常は「事業所得」を選択。

最重要は控えの保管です。提出時に控えにも受付印をもらう(電子申請なら受信通知を保存する)と、後日の口座開設・融資で提示できます。控えを取り忘れると再発行に手間がかかるため、必ず確保してください。

H3-2-3. 提出方法(e-Tax・郵送・窓口)とマイナンバー

提出方法は3つです。

- e-Tax(電子申請):マイナンバーカードと対応環境があればオンラインで完結。

- 郵送:控え用と返信用封筒(切手貼付)を同封すると、受付印付きの控えが返送されます。

- 窓口:税務署に持参。その場で控えに受付印をもらえます。

いずれもマイナンバーの記載・本人確認が必要です。

H2-3. 青色申告と白色申告:一人サロンはどちらを選ぶ?

ここは「制度の比較」ではなく「一人サロンとしての意思決定」の章です。

H3-3-1. 青色のメリットと「複式簿記」というコスト

青色申告には、青色申告特別控除(最大65万円)・赤字の繰越(一定期間)・専従者給与などの特典があるとされています。一方で、複式簿記での記帳・期限内申告などの要件が課されます。

複式簿記は簿記未経験だと難しく感じますが、現在は会計ソフト(freee、マネーフォワード等)が仕訳を補助してくれるため、ハードルは以前より下がっています。*会計ソフトは各社の事実上の選択肢であり、本記事は特定製品を推奨・誹謗しません。

H3-3-2. 青色申告承認申請書の期限(出し忘れの落とし穴)

最大の落とし穴がこれです。青色申告には事前の承認申請が必要で、原則として開業から2か月以内などの期限があるとされています。これを過ぎると、その年は白色申告になってしまう可能性があります。

開業届と青色申告承認申請書は同時提出が安全です。「開業届だけ出して青色申告承認申請を忘れた」は1年目で非常に多い失敗です。

H3-3-3. 控除額3段階の要件マトリクス

青色申告特別控除は、記帳方法と申告方法で控除額が変わるとされています。

| 控除額の目安 | 記帳 | 申告方法の要件(目安) |

|---|---|---|

| 65万円 | 複式簿記 | e-Taxによる申告 または 電子帳簿保存などの要件を満たす |

| 55万円 | 複式簿記 | 紙での申告など |

| 10万円 | 簡易簿記 | 上記要件を満たさない場合 |

数値・要件は制度改定で変わるため、必ず最新を国税庁で確認してください。

H3-3-4. 一人サロンの判断軸

- 売上規模が小さい1年目:まず10万円控除+慣れ、を選ぶ人も。

- 会計ソフトで記帳できる体制がある:65万円控除を狙う価値が高い。

- 控除の価値:所得が大きいほど控除の効果も相対的に大きくなります(保証はしません)。

H2-4. 確定申告の基本:一人サロンの収入と経費

H3-4-1. 所得はいくらから確定申告が必要か

一人サロンで最も多い疑問のひとつです。一般に、事業所得から各種控除を引いた課税所得が一定額(基礎控除の目安48万円など)を超えると確定申告が必要とされ、給与とは別の枠で考えます。「いくらから」は年度・控除状況で変わるため、48万・103万といった数字は目安にとどめ、最新は必ず国税庁でご確認ください。

なお、所得が少なくても、青色申告の特典を使う・還付を受ける・住民税の申告が必要などの理由で、申告した方がよいケースがあります。

H3-4-2. 副業・週末サロン(事業所得か雑所得か)

会社員の兼業や、主婦の小規模開業も一人サロンには多い形態です。この場合、サロン収入が事業所得か雑所得かの判定が論点になります。給与所得がある人は、給与とサロンの所得を合算して確定申告します。事業所得と雑所得の区分は、事業としての継続性・規模・帳簿の有無などで判断されるとされ、判定が難しい場合は税理士・税務署にご相談ください。

H3-4-3. サロンの売上(事業所得)に何が含まれるか

施術売上だけが売上ではありません。

- 施術売上(カット・カラー・ネイル・施術など)

- 店販(店頭での物販)

- 通販(ネットでの物販)

- クーポン・ポイントを使った取引(割引後の実際の受領額の扱いに注意)

- 回数券・サブスク・事前決済(前受金):受け取った時点と売上計上の時点が一致しないことがあり、計上時期に注意が必要です。

店販のEC化の手順はサロンの店販をネットで売るECの始め方、回数券・サブスクの運営手順は回数券・サブスクの導入とオンライン販売へ委譲します(税務判断は本記事、運営手順は各記事)。

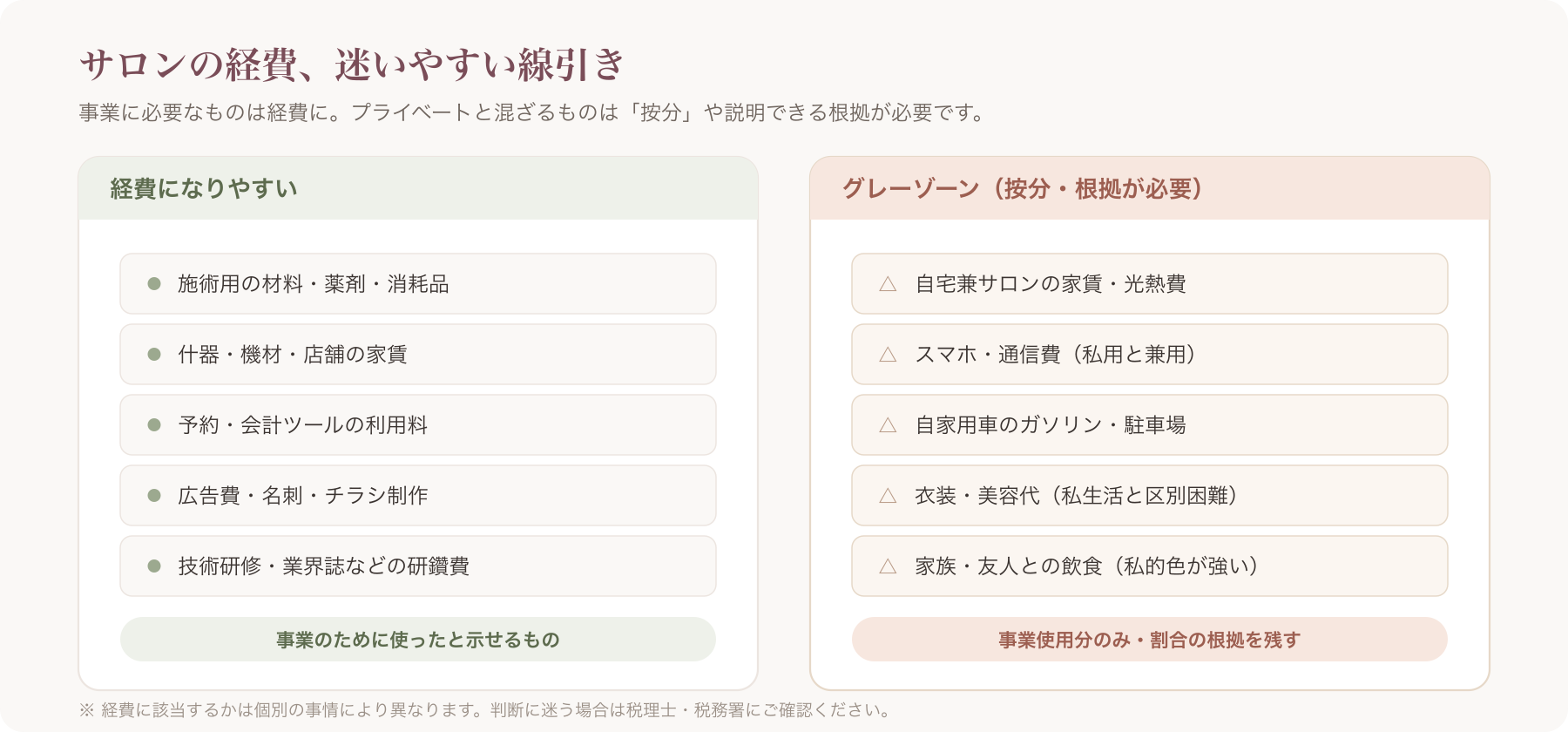

H3-4-4. サロンで経費にしやすい費目

- 材料費(薬剤・ジェル・施術用品)

- 消耗品(タオル・使い捨て備品)

- 予約システム・HP等のシステム月額費用

- 広告宣伝費(チラシ・Web広告)

- 研修費・セミナー参加費(事業に直接関係するもの)

- 賃借料(店舗家賃)

H3-4-5. 経費にできない/グレーな費目(否認リスク)

「入れられる」側だけでなく「入れられない・グレー」側を知ることが、税務調査で否認されないコツです。

- 自分が受ける施術・自分の美容代:事業に必要と説明しにくく、原則として私的費用とされやすい。

- 日常の衣服・食事:事業専用と言いにくいものは私的費用扱いになりやすい。

- 私用と兼用の支出:合理的な事業割合で按分が必要(後述)。

迷う費目は「事業に必要だと客観的に説明できるか」「根拠を記録しているか」が判断の軸です。個別判断は税理士へ。

H3-4-6. 開業前にかかった費用=「開業費」

開業日より前に支払った準備費用(内装の一部・備品・研修・広告など)は、「開業費」として繰延資産に計上し、任意のタイミングで償却(経費化)できるとされています。1年目に売上が小さい場合、利益が出た年に償却する、といった調整に使える論点です。範囲や取扱いは判断を伴うため、税理士にご相談ください。

H3-4-7. 自宅サロンの家事按分

自宅サロンは、家賃・光熱費・通信費を事業分と私用分に按分します。按分の基本原則は次の2つです。

- 合理的な根拠で割合を決める(例:使用面積比、使用時間比など)。

- その根拠を記録に残す(按分計算のメモ・図面など)。

自宅形態の詳しい論点は自宅サロン開業の始め方へ委譲しますが、上記の「合理的根拠+記録」だけは本記事でも押さえておいてください。割合の数値に絶対的な正解はなく、説明できることが重要です。

H3-4-8. 確定申告の時期・必要書類・e-Taxの流れ

- 時期:原則 毎年2/16〜3/15目安

- 必要書類(目安):確定申告書、青色申告決算書(または収支内訳書)、各種控除証明書、マイナンバー関連書類など

- 流れ:日々の帳簿を集計 → 決算書作成 → 申告書作成 → e-Tax/郵送/窓口で提出 → 納税(または還付)

申告期限を過ぎると加算税・延滞税の対象になりうるため、期限管理が重要です。

H2-5. 日々の帳簿づけ:確定申告は「日々の記録」で決まる

確定申告は、3月の一夜漬けで終わる作業ではありません。日々の記録の積み上げが、申告の楽さを決めます。

H3-5-1. 記帳の基本と保存義務

記帳とは「何を・いつ・いくら・どこから(現金/カード/口座)」を残すことです。レシート・領収書は一定期間の保存義務があり(年数は区分・制度で異なる )、電子データで受け取った請求書等は電子帳簿保存法の保存ルールが関わる場合があります。ここは入口だけに触れ、詳細は国税庁の最新情報をご確認ください。

H3-5-2. 売上の「元データ」を散らばらせない

記帳がつらくなる最大の原因は、売上データの散らばりです。現金売上・カード売上・通販売上が別々の場所にあると、月次の突合に時間がかかります。

ここで運営側の工夫として、予約・売上の「元データ」を一元的に把握できる仕組みがあると、月次の売上把握と記帳の突合がしやすくなります。たとえばVANNAのようなサロン向けツールでは、ネット予約・事前決済(Stripe)・ネット通販に由来する売上記録がツール上に残ります。

ただし、ここは正確にお伝えします。これらの自動的に残る売上記録(カレンダー予約・事前決済・ネット通販・経営ダッシュボードでの売上見える化など)は、上位プラン(Max:月額5,500円税込〜)が前提の機能です。Proプラン(月額3,300円税込)は候補日リクエスト型の予約が中心で、すべての売上が自動で残るわけではありません。〔出典: VANNA公式 https://at-vanna.com/pricing ・ https://at-vanna.com/features (参照2026-06-29)〕

また、VANNAから会計ソフトへデータを渡せるか(CSV出力・会計連携の有無)は操作仕様の確認が必要です。 [要機能確認] これが確定しない限り「突合が楽」は前提条件付きの話だとご理解ください。売上の見える化の考え方はサロンの売上を見える化するへ。

H3-5-3. 会計ソフトとの役割分担

誤解のないように整理します。VANNAは予約・売上の運営記録を担い、仕訳・申告は会計ソフト(freee、マネーフォワード等)と税理士が担います。両者は別物で、VANNAが会計ソフトの代わりになるわけではありません。役割を分けて、それぞれを使うのが現実的です。

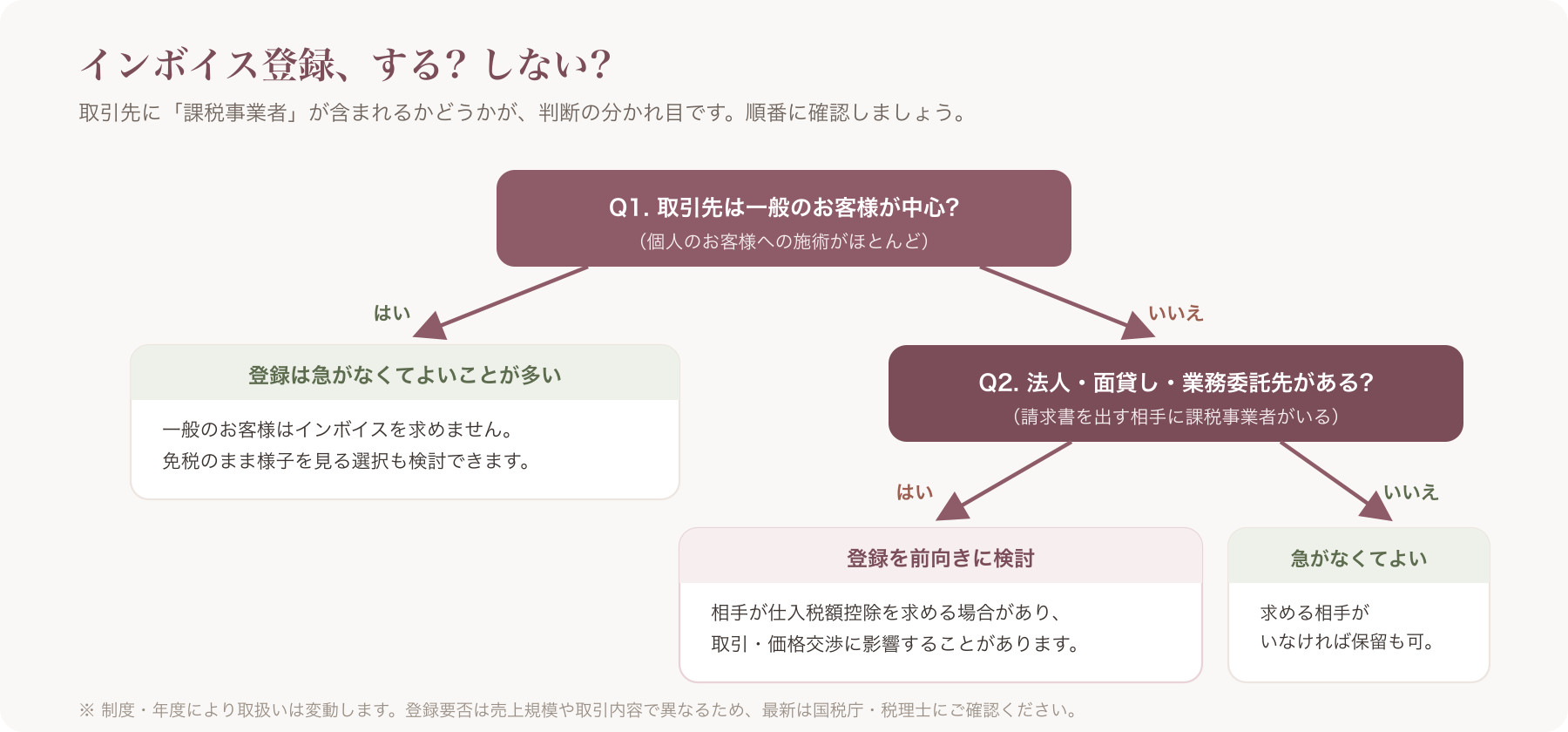

H2-6. インボイス制度:一人サロンは登録すべきか(判断記事)

ここは最も誤情報が出やすいテーマです。本記事は「登録ありき」で煽らず、判断材料を中立に提示します。最終判断は必ず税務署・税理士へ。

H3-6-1. インボイス制度の超要点

インボイス(適格請求書)制度は、登録番号付きの請求書がないと、取引先が仕入税額控除を受けにくくなる仕組みです。発行できるのは適格請求書発行事業者として登録した事業者で、登録すると原則として課税事業者になります。免税事業者のままだと適格請求書は発行できません。

H3-6-2. 一人サロンの判断軸:客層で変わる

結論は客層で割れます。

- 一般客(BtoC)中心のサロン:お客様は個人で仕入税額控除を気にしないことが多く、登録の必要性が低いケースが多い。

- 法人取引・面貸し・業務委託先がある場合:取引先がインボイスを求める可能性があり、登録を検討する余地がある。

つまり、ネイル・まつげ・自宅サロンで一般客中心なら、急いで登録しないという選択も十分あり得ます。

H3-6-3. 登録した場合の負担と「2割特例」

登録して課税事業者になると、消費税の納税義務と申告事務が発生します。これを軽くする経過措置として「2割特例」(売上にかかる消費税の2割を納税額とする簡便計算)などがあるとされています。

重要:2割特例は時限措置です。 適用できる対象期間が定められており、終了時期が決まっています。2026年時点では適用終了が近づく論点であり、「今は使えるから」と安易に判断するのは危険です。適用対象期間と最新の取扱いを、必ず国税庁の一次情報で確認してください。

H3-6-4. 登録しない選択肢とリスク(中立に)

登録しない選択肢もあります。その場合に起こりうるのは、取引先からの登録要請や価格交渉です。ただし、ここは一面的に「登録しないと不利」と誘導しません。

- 取引先の要請に必ず応じる義務があるわけではありません。

- 免税事業者であることを理由とした一方的な取引排除・買いたたきは、独占禁止法・下請法・フリーランス・事業者間取引適正化等法(フリーランス新法)上の論点となりうるとされています。

価格や取引の交渉で困った場合は、公正取引委員会の情報や専門家にご相談ください。

H3-6-5. フリーランス美容師(面貸し)の特有論点

面貸し・業務委託で働く美容師は、サロン側との取引でインボイスや報酬・データ帰属の論点が複雑になります。詳細はフリーランス美容師が自分の顧客台帳・予約導線を持つ法務と実務へ委譲します。

H3-6-6. 登録の取りやめについて

一度登録したあとに取りやめる手続きも存在します(届出と適用時期のルールあり )。「とりあえず登録」して後悔しないよう、登録前に要否をよく判断してください。

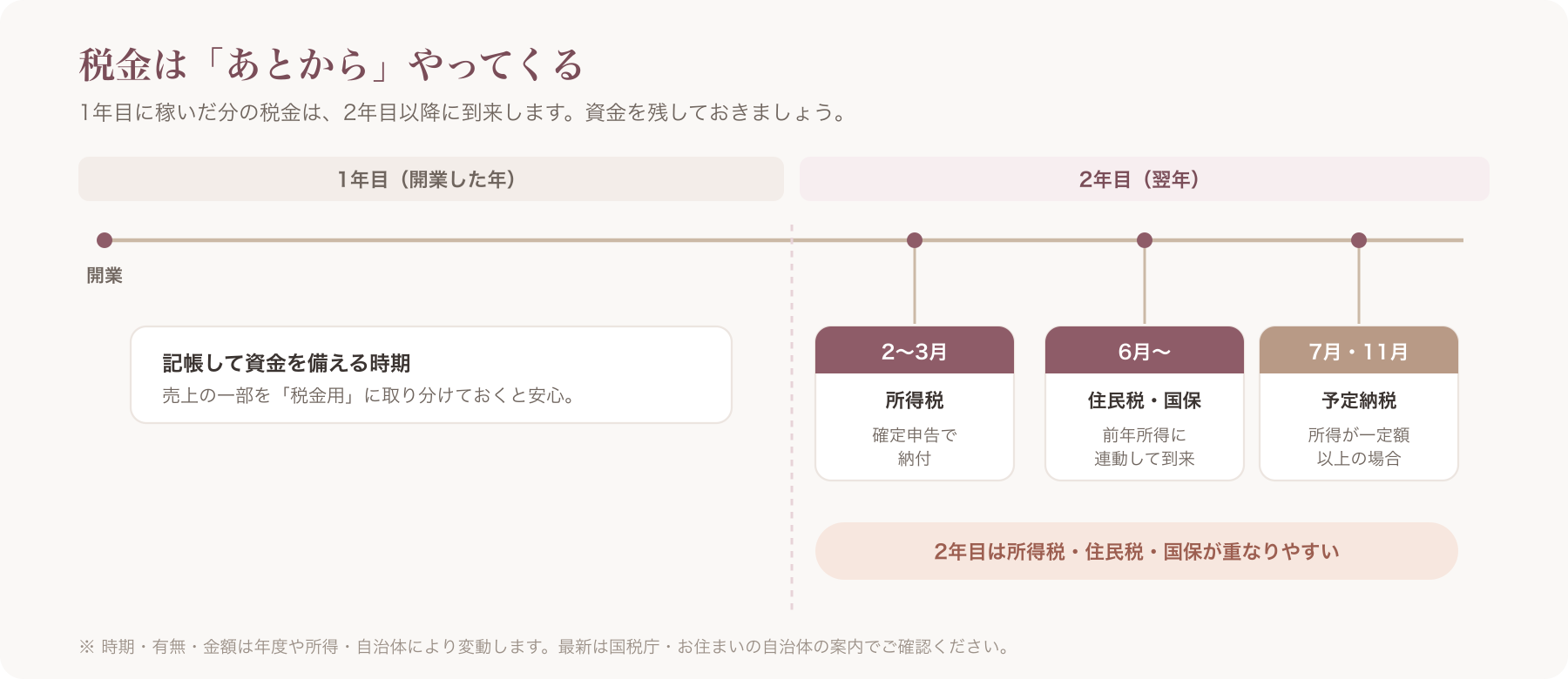

H2-7. 開業後にかかる税金の全体像:申告して終わりではない

確定申告(所得税)を終えても、税金は続きます。ここが一人サロンの資金繰り最大の落とし穴です。

H3-7-1. 所得税・住民税・国民健康保険料の関係

これらはいずれも所得に連動します。所得が大きくなれば、所得税だけでなく住民税・国保も大きくなります。連動するからこそ、所得が伸びた翌年の負担が重くなりやすいのです。

H3-7-2. 住民税は「翌年6月から」来る

住民税は、その年の所得に対して翌年に課税され、おおむね翌年6月以降に納付通知が来ます。つまり開業1年目の所得に対する住民税は、2年目に請求されます。

H3-7-3. 国保は前年所得連動・予定納税という伏兵

- 国民健康保険料:前年所得に連動するため、稼いだ翌年に保険料が上がりやすい。

- 予定納税:前年の所得税額が一定額(目安として前年税額15万円以上など )になると、翌年の所得税を前払いする予定納税が発生する場合があります。

H3-7-4. 「1年目は軽く、2年目から重くなる」資金繰りの落とし穴

以上を合わせると、1年目は税負担が軽く見え、2年目に住民税・国保・予定納税がまとめて来て資金が苦しくなる、というのが典型的なつまずきです。対策はシンプルで、税金は「あとから来る」前提で、利益の一部を納税資金として積み立てておくこと。積立額の考え方や固定費圧縮はサロン開業の資金調達・補助金へ前進します。

H3-7-5. 所得控除による「節税の入口」(参考)

可処分所得に関わる論点として、小規模企業共済・iDeCo・ふるさと納税などの所得控除制度があります。これらは要件・上限・向き不向きがあり、本記事は有利・不利を保証しません。あくまで「こうした選択肢がある」という入口の提示にとどめ、活用可否は税理士・各制度の公式情報でご確認ください。

H2-8. つまずきやすい失敗と回避(現場で多いもの)

各失敗に「原因・回避・該当章」を紐づけます。

| よくある失敗 | なぜ起きるか | 回避策 | 関連章 |

|---|---|---|---|

| 青色申告承認申請の出し忘れ | 開業届だけ出して満足 | 開業届と同時提出(開業から2か月以内目安) | H2-3 |

| 開業届の控え未保管 | 控えに受付印をもらい忘れ | 控え保管・電子なら受信通知保存 | H2-2 |

| プライベート費の混在 | 私用と事業の口座・カードが同じ | 事業用の口座・カードを分ける | H2-4 |

| 領収書放置で3月地獄 | 記帳を後回しにする | 月次で記帳・データ一元化 | H2-5 |

| インボイスの焦り登録 | 周囲に流されて登録 | 客層で要否判断・2割特例の期限確認 | H2-6 |

| 売上の通帳混在 | 現金/カード/通販がバラバラ | 元データを一元把握 | H2-5 |

| 2年目の納税資金不足 | 住民税・国保の翌年課税を知らない | 納税資金を積み立てる | H2-7 |

これらは「知っていれば防げる」失敗ばかりです。早めに体制を整えてください。

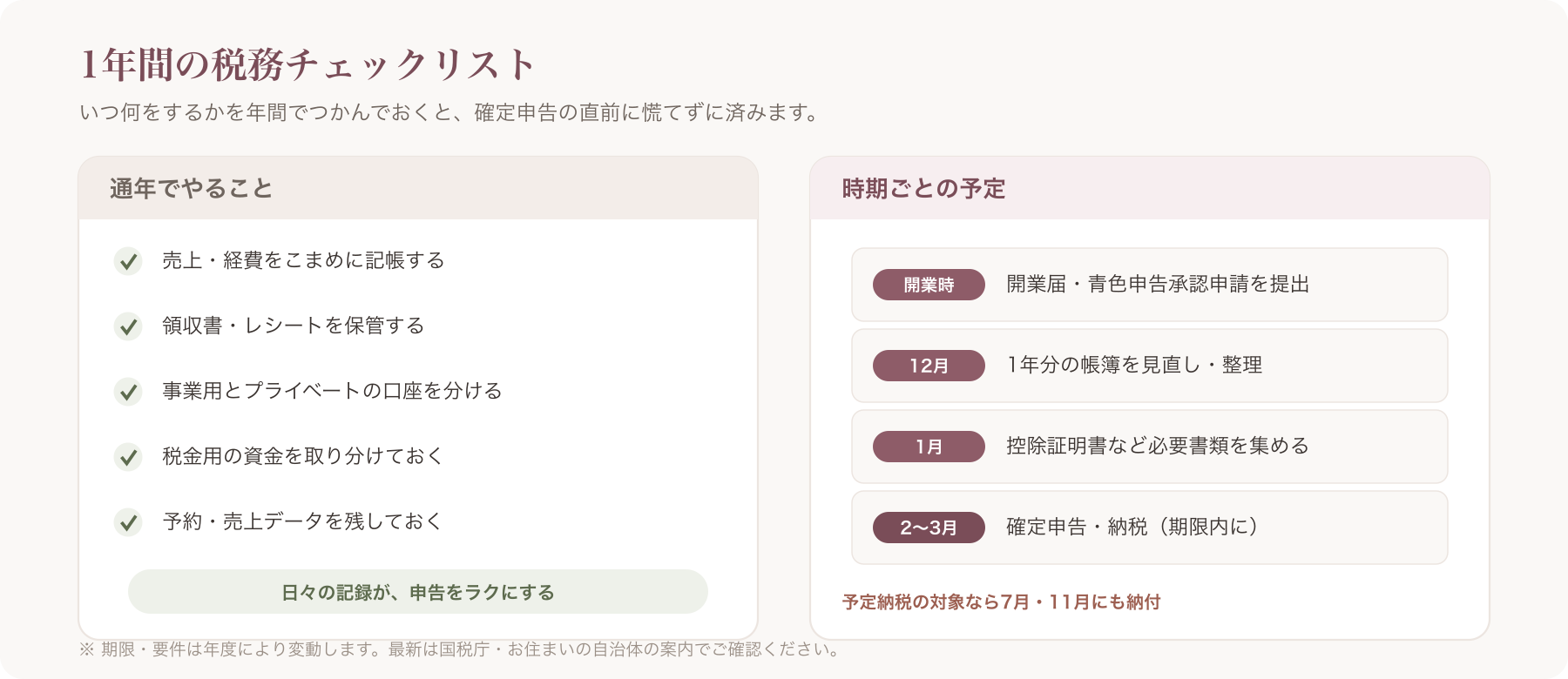

H2-9. 開業1年目の税務チェックリスト&年間スケジュール

035・124の事務チェックとは重複させず、「税務専用」に絞ります。

開業前

- 開業費(準備費用)の領収書を保管

- 事業用の口座・カードを準備

開業時

- 開業届を提出(事業開始から1か月以内目安 )

- 青色申告承認申請書を提出(開業から2か月以内目安 )

- 開業届の控えを確保

毎月

- 売上を記帳(現金/カード/通販を一元把握)

- 経費の領収書を整理・保存

- 家事按分が必要なら根拠メモを更新

確定申告期(2/16〜3/15目安 )

- 帳簿を集計し決算書を作成

- 控除証明書を準備

- e-Tax/郵送/窓口で提出・納税

インボイス判断(随時)

- 客層(一般客中心か、法人・面貸し取引があるか)を確認

- 登録要否を税務署・税理士に相談

- 2割特例の適用対象期間を国税庁で確認

2年目に向けて

- 住民税(翌年6月〜)・国保・予定納税の資金を積み立て

FAQ

Q. 開業届はいつまでに出す? A. 原則として事業開始から1か月以内が目安とされています。期限は最新を国税庁・税務署でご確認ください。

Q. 青色申告は1年目から使える? A. 期限内に青色申告承認申請書を提出していれば、1年目から使える場合があります。提出忘れに注意してください。

Q. 開業届を出さないと罰則はある? A. 開業届自体に重い罰則が結びつくわけではありませんが、青色申告・口座開設・融資で控えが必要になる場面が多く、出しておくのが実務的です。

Q. 一人サロンはインボイス登録すべき? A. 一律の正解はありません。一般客中心なら登録の必要性が低いことが多く、法人・面貸し取引があるなら検討の余地があります。最終判断は税務署・税理士へ。

Q. 確定申告しないとどうなる? A. 申告義務があるのにしないと、加算税・延滞税などの対象になりうるとされています。要件に該当するか確認し、期限内に申告してください。

Q. 自宅サロンの家賃は経費になる? A. 事業に使う割合を合理的な根拠で按分すれば、その分を経費にできるとされています。根拠の記録が重要です。詳細は自宅サロン開業の始め方へ。

Q. 所得いくらから確定申告が必要? A. 課税所得が基礎控除の目安(48万円など)を超えると必要とされますが、年度・状況で変わります。最新は国税庁でご確認ください。

まとめ:税務は時系列。順番に整理すれば見通せる

税務は、開業届 → 青色申告承認申請 → 日々の記帳 → 確定申告 → インボイス判断、という時系列で考えれば一つずつ整理できます。そして、すべての最終確認は国税庁・税務署・税理士で行ってください。本記事は一般的な整理であり、個別の税務代理・税務相談・有利判定を行うものではありません。

税務は専門家へ。売上の「元データ」は日々ためておく

仕訳・申告は会計ソフトと税理士へ。一方で、確定申告の土台になる集客・予約・売上の「元データ」は、日々ためておくほど後が楽になります。

VANNAは、サロンのHP作成・ネット予約・売上記録といった運営層を担うツールです(税務・会計の機能ではありません)。初期費用0・予約/販売手数料0で使えますが、決済代行(Stripe)の手数料は店舗負担で別途(基本3.6%/件・最新はStripe公式でご確認ください)かかり、売上は店名義のStripe口座へ直接入金されます。*事前決済・通販・経営ダッシュボードなどはMaxプラン以上が前提です。〔出典: VANNA公式 https://at-vanna.com/pricing ・ https://at-vanna.com/features (参照2026-06-29)/Stripe決済手数料: https://stripe.com/jp/pricing (参照2026-06-29)〕

いまならプレオープン特典で2か月無料のトライアルがあります(2026年7月31日のお申込みまで/以降は通常1か月/2026年6月29日時点)。トライアル中の解約は無料で、最低契約期間や縛りはありません。お申込みにはクレジットカードの登録が必要で、無料期間終了後は自動的に有料プランへ移行します。解約方法・特典内容は変更される場合があるため、お申込み前に最新の条件をご確認ください。〔出典: VANNA公式 https://at-vanna.com/pricing (参照2026-06-29)〕

- まずは試したい方 → VANNAの始め方・無料トライアル・初期設定ガイド

- 他社と比較したい方 → サロン予約システム比較

*販促メール(クーポン・お知らせ等)の配信機能を使う際は、オプトイン(事前同意)の取得・配信停止導線の明示・送信者情報(氏名・名称)の表示など、特定電子メール法に沿った運用が必要です。〔出典: 総務省 https://www.soumu.go.jp/main_sosiki/joho_tsusin/d_syohi/m_mail.html (参照2026-06-29)〕

税務は一度に全部やろうとすると重く感じますが、時系列に沿って一つずつ進めれば、開業1年目でも十分に乗り切れます。早めの準備と、専門家への相談を大切にしてください。

関連記事

サロン開業ロードマップ完全ガイド|準備・資金・届出から集客・予約・リピートまで失敗しない立ち上げ手順

サロン開業を「届出・資金繰り→集客・予約・顧客管理の仕組み→開業後のリピート定着」の時系列で解説。一人サロン・自宅サロン・業種別の実務と、固定費を抑えて始める立ち上げの考え方をチェックリストで網羅します。未経験・何から始めるか・失敗回避まで一望できる完全ガイドです。

続きを読む →美容室開業に必要なもの完全チェックリスト|保健所への届出・構造設備・資格・設備・集客準備

美容室開業に必要なものを「保健所への開設届と検査・美容師/管理美容師の資格・構造設備の基準・設備備品・お金・集客と予約の準備」の順に、印刷できるチェックリストで一望。美容師法と各自治体条例に基づく届出の所管とタイミング、開業前にやることの抜け漏れを防ぎます。※本記事の届出情報は管轄の保健所で必ず最終確認してください。

続きを読む →サロン開業の資金調達・補助金ガイド|創業融資・持続化補助金・IT導入補助金の使い分け

サロン開業の資金を「自己資金→融資→補助金→固定費圧縮」の4本柱で整理。持続化補助金・IT導入補助金の違いや申請の流れを、採択保証なし・後払いの前提つきで正直に解説します。

続きを読む →サロンの店販をネットで売るECの始め方|BASE・STORESとの比較と化粧品の薬機法・特商法の注意点

サロンの店販をネット販売する始め方を、商品区分と許可(薬機法)・特商法表記・BASE/STORES/サロン一体型の比較・送料/在庫/返品の運用までチェックリスト付きで解説します。

続きを読む →